B.O.I. N° 186 du 6 DECEMBRE 2004

SECTION 3 :

ENTREE EN VIGUEUR

A. Généralités

27.Les règles d'imposition définies dans la présente instruction s'appliquent à compter des impositions établies au titre de l'année 2004.

28.Il appartient aux propriétaires, locataires ou sous-locataires (donneurs d'ordre, grossistes, et autres déposants) qui n'auraient pas déclaré, au titre des années 2004 et 2005, la valeur locative des biens en application de la mesure décrite ci-dessus, de déposer une déclaration rectificative auprès du service des impôts dont relève l'établissement auquel les biens sont rattachés (cf. n° 23 . ).

29.S'agissant des utilisateurs (sous-traitants, détaillants ...) qui auraient été imposés à tort (cf. n° 4 . ) sur la valeur locative des biens mis gratuitement à leur disposition, un dégrèvement est accordé sur réclamation par établissement.

Pour être recevable, la réclamation doit être présentée dans le délai prévu à l'article R* 196-2 du livre des procédures fiscales soit, pour une imposition au titre de 2004, au plus tard le 31 décembre 2005, ou en cas d'imposition supplémentaire, dans le délai prévu à l'article R* 196-3 du livre précité.

B. Règlement du passé

30.Sous réserve des décisions juridictionnelles passées en force de chose jugée et des règles de prescription, les dispositions précédemment commentées s'appliquent aux impositions établies au titre des années antérieures à 2004.

La documentation administrative 6 E 2211, n° 17 est rapportée, ainsi que la doctrine contraire contenue dans le BOI 6 E-19-93.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

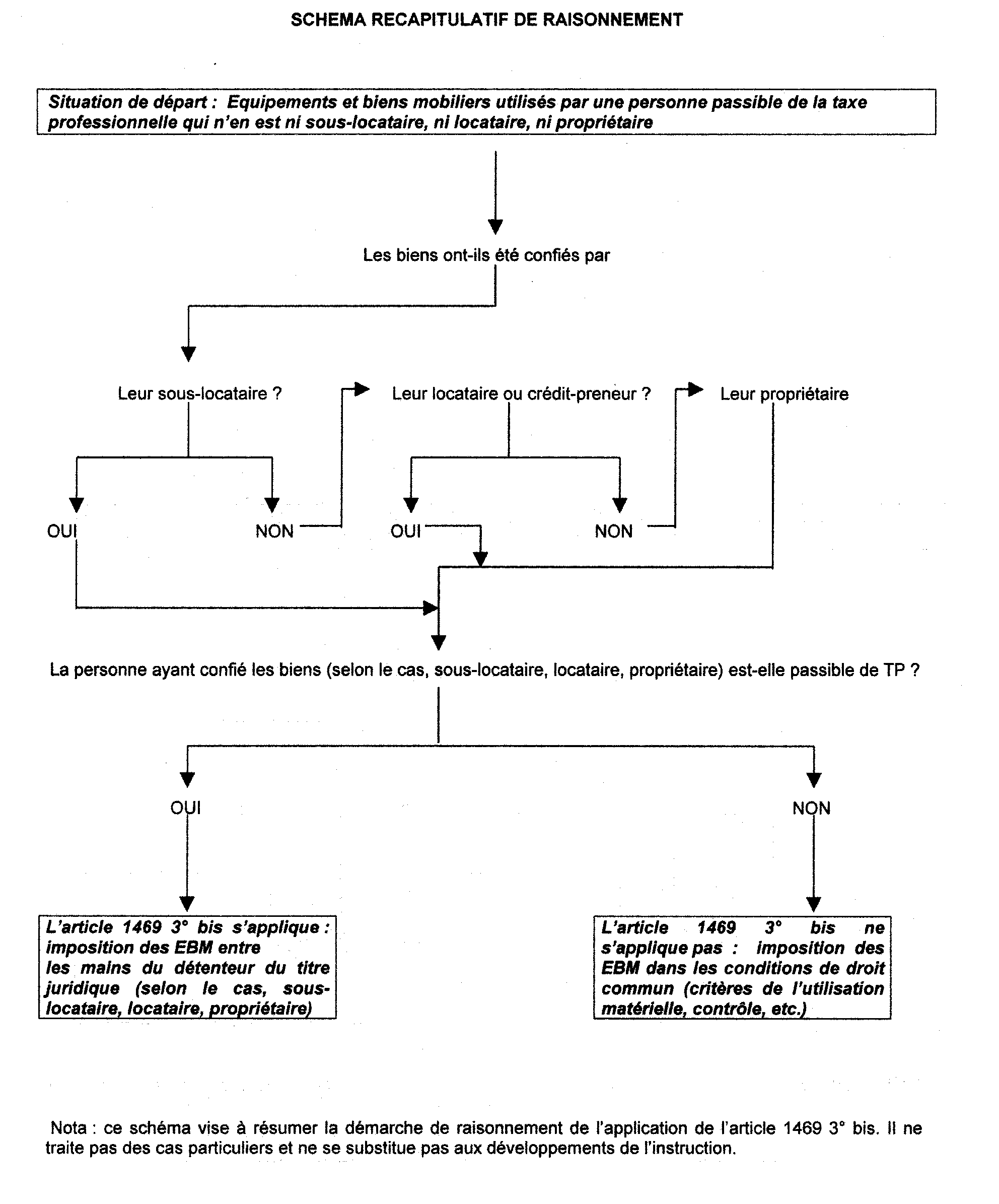

ANNEXE