SOUS-SECTION 2 DÉDUCTION DES COTISATIONS VERSÉES À DES RÉGIMES DE RETRAITE ET DE PRÉVOYANCE OBLIGATOIRES

2° Rachats de cotisations afférents à la tranche C du salaire effectués auprès de régimes adhérents à l'AGIRC.

39Les salariés ayant le statut de cadre cotisent à :

- un régime ARRCO pour la fraction du salaire qui n'excède pas le plafond de la sécurité sociale (tranche A) ;

- un régime AGIRC pour la fraction du salaire comprise entre le plafond de la sécurité sociale et une limite supérieure égale à 4 fois ce plafond (tranche B) ;

- un régime AGIRC pour la fraction du salaire comprise entre quatre et huit fois le plafond de la sécurité sociale (tranche C).

40 Remarque : les salariés concernés par les cotisations AGIRC de la tranche C ont la possibilité, dans certaines conditions, de procéder avec la participation de leur employeur à un rachat de cotisations afférent à cette tranche de rémunération, pour la période 1978-1987.L'article 83-2° 3ème alinéa permet également la déduction de ces cotisations de rachat, y compris lorsque la limite de 19 % de 8 P est dépassée.

b. Mécanisme de déduction de ces cotisations.

41Le 3ème alinéa de l'article 83-2° du CGI autorise le dépassement de la limite prévue au 2ème alinéa du même article (19 % de 8 P) pour les seules cotisations énumérées ci-dessus n°s 37 à 40 . Ces cotisations doivent néanmoins être retenues pour apprécier si la limite de 19 % de 8 P est atteinte.

En pratique, il y a donc lieu de faire application successivement des dispositions des 2ème et 3ème alinéas de l'article 83-2° du code déjà cité.

L'application de ce dispositif est illustrée dans des exemples qui figurent en annexe II à la présente sous-section.

Sa mise en oeuvre appelle les précisions suivantes.

1 ° Application des dispositions du 2ème alinéa de l'article 83-2° du CGI.

Deux situations sont à envisager :

42- le total formé par l'ensemble des cotisations obligatoires de retraite (rachats compris 1 ) et de prévoyance [régime vieillesse de base ; régimes complémentaires légalement obligatoires (ARRCO, AGIRC) ; régimes supplémentaires de retraite et régimes complémentaires de prévoyance] n'excède pas la limite égale à 19 % d'une somme égale à 8 fois le plafond de la sécurité sociale : aucune réintégration n'est à effectuer dans le revenu imposable du salarié concerné (sauf dans les cas où la limite de 3 % de 8 fois le plafond de la sécurité sociale propre aux cotisations de prévoyance trouverait à s'appliquer : voir exemple n° 2 figurant en annexe I à la présente sous-section) ;

43- le total des cotisations précédemment défini excède la limite de 19 % : il y a lieu de faire application des dispositions du 3ème alinéa de l'article 83-2° du CGI.

2° Application des dispositions du 3ème alinéa de l'article 83-2° du CGI.

44- Le total formé par les seules cotisations (rachats compris 2 ), au régime de base de l'assurance vieillesse et aux régimes complémentaires de retraite légalement obligatoires (ARRCO, AGIRC) n'excède pas la limite de 19 % : l'intégralité de l'excédent global dégagé (§ 1°) qui correspond donc à une fraction des cotisations aux régimes supplémentaires de retraite et complémentaire de prévoyance, doit être ajouté à la rémunération (voir cas n° 1 dans les exemples pratiques figurant en annexe II à la présente sous-section).

45- Le total qui vient d'être défini excède la limite de 19 % (voir cas n° 2 dans les exemples pratiques figurant en annexe II à la présente sous-section) : l'excédent constaté constitue une fraction de l'excédent global résultant de l'application des dispositions du 2ème alinéa de l'article 83-2°

* cette fraction n'a pas à être rapportée au revenu imposable dans la mesure où elle correspond à des cotisations ne donnant pas droit à des points supplémentaires de retraite ou (et) à des rachats de cotisations afférents à la tranche C de la rémunération 2 .

* le surplus doit en revanche faire l'objet d'une réintégration.

C. CAS PARTICULIER : COTISATIONS DE RETRAITE VERSÉES PAR DES PERSONNES NON DOMICILIÉES EN FRANCE

46Les cotisations de retraite versées à un régime obligatoire sont déductibles du revenu tiré de l'activité au titre de laquelle elles sont versées, il va de soi que cette déduction du revenu catégoriel n'est possible que si le contribuable perçoit un revenu professionnel imposable en France dans la catégorie correspondante. Dans l'hypothèse contraire, les contribuables domiciliés fiscalement en France peuvent déduire ces cotisations du revenu global. Cette possibilité n'est pas ouverte aux personnes qui n'ont pas leur domicile fiscal en France, dès lors que les dispositions de l'article 164 A du CGI leur interdisent la déduction des charges du revenu global.

ANNEXE I

MÉCANISME GÉNÉRAL DE DÉDUCTION

(CGI, art. 83-2° 2ème alinéa)

Exemples

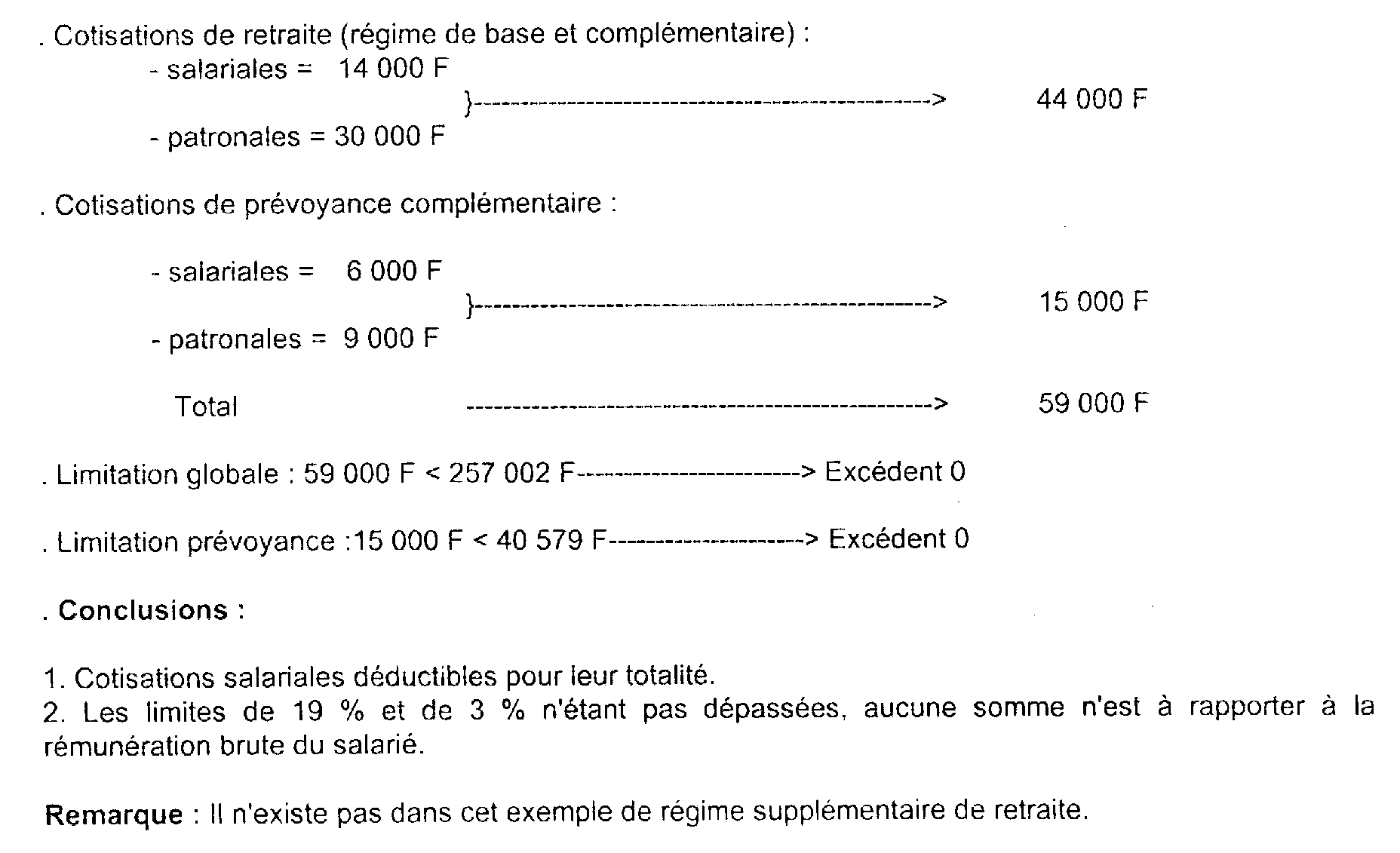

Exemple n° 1

Salaire annuel 400 000 F en 1998 Limites de 19 % et de 3 % non dépassées

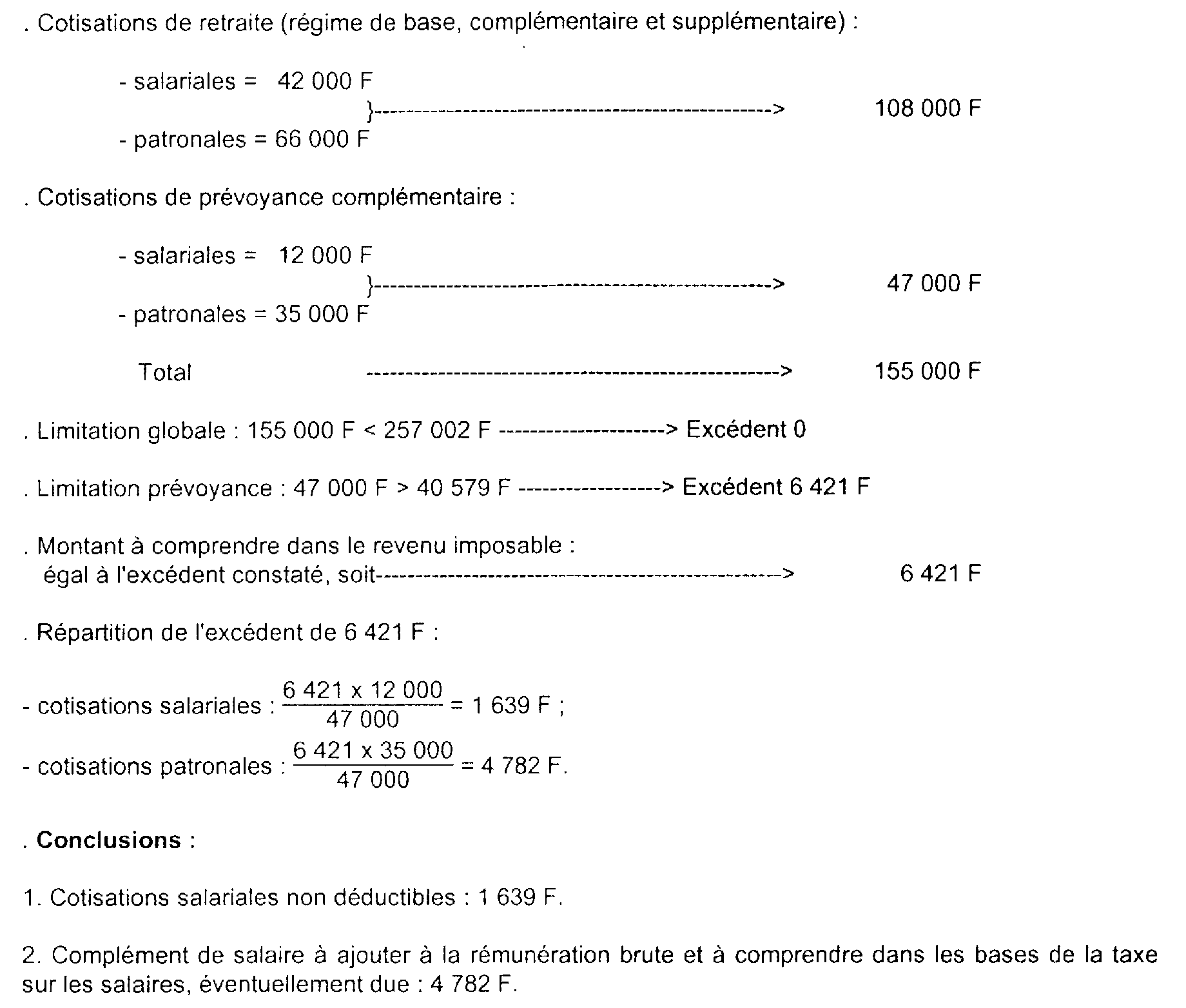

Exemple n° 2

Salaire annuel 400 000 F en 1998 Limite de 19 % non dépassée. Limite de 3 % dépassée

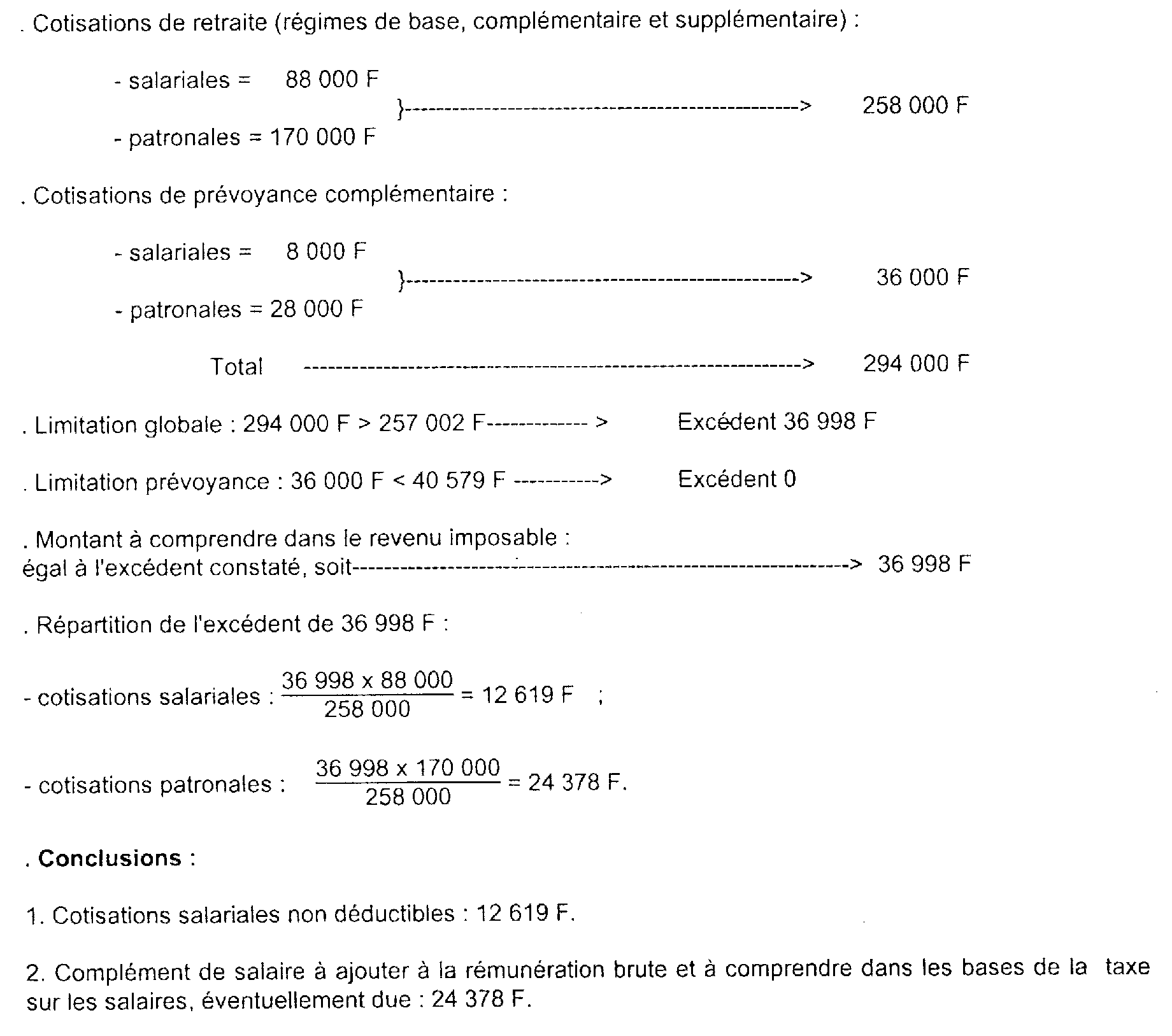

Exemple n° 3

Salaire annuel 1 400 000 F en 1998 Limite de 19% dépassée. Limite de 3% non dépassée

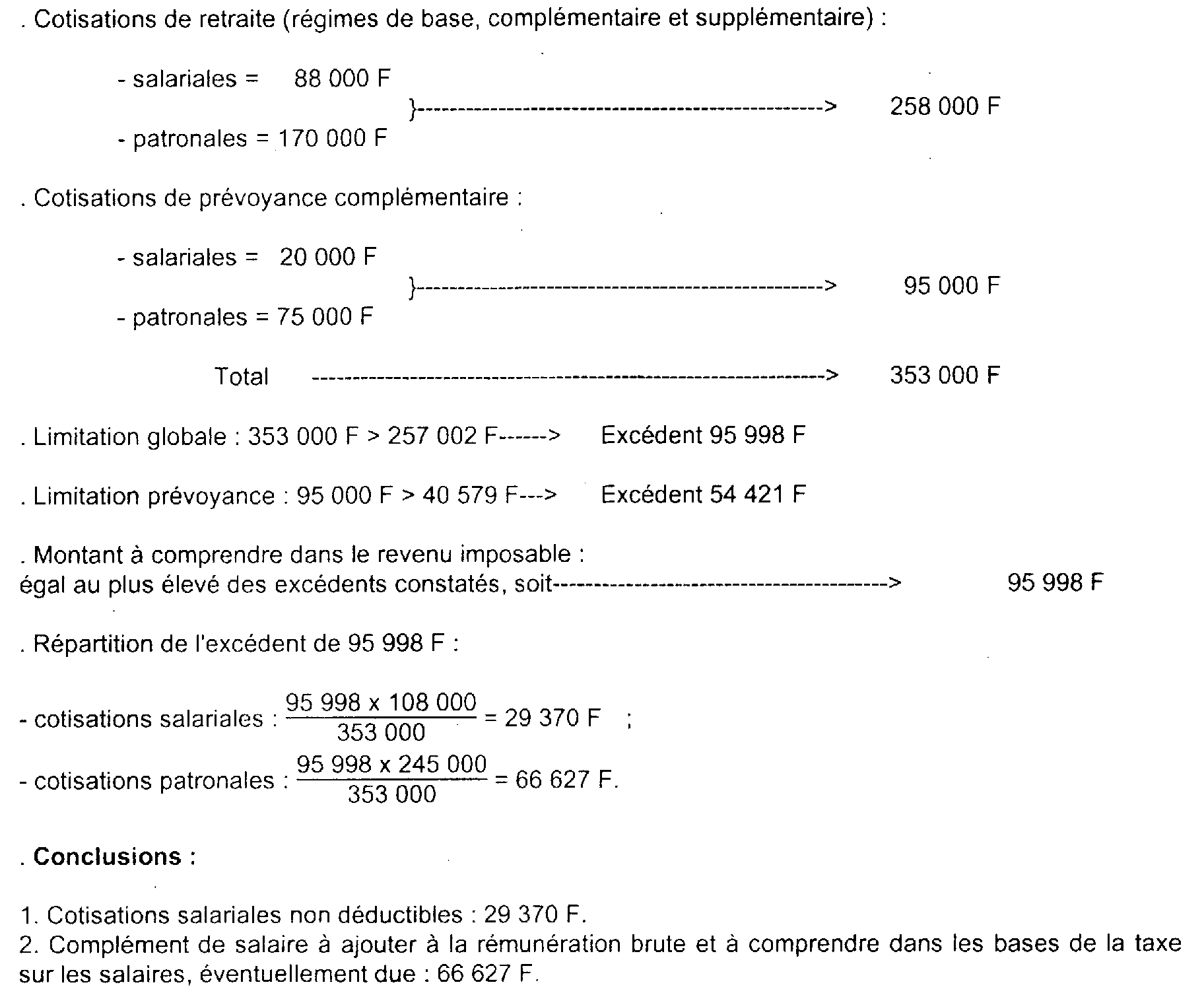

Exemple n° 4

Salaire annuel 1 400 000 F en 1998 Limite de 19 % dépassée. Limite de 3 % dépassée

ANNEXE II

MÉCANISME DE DÉDUCTION DE CERTAINES COTISATIONS À

DES RÉGIMES DE RETRAITE COMPLÉMENTAIRES

(CGI, art. 83-2°, 3ème alinéa)

Exemples

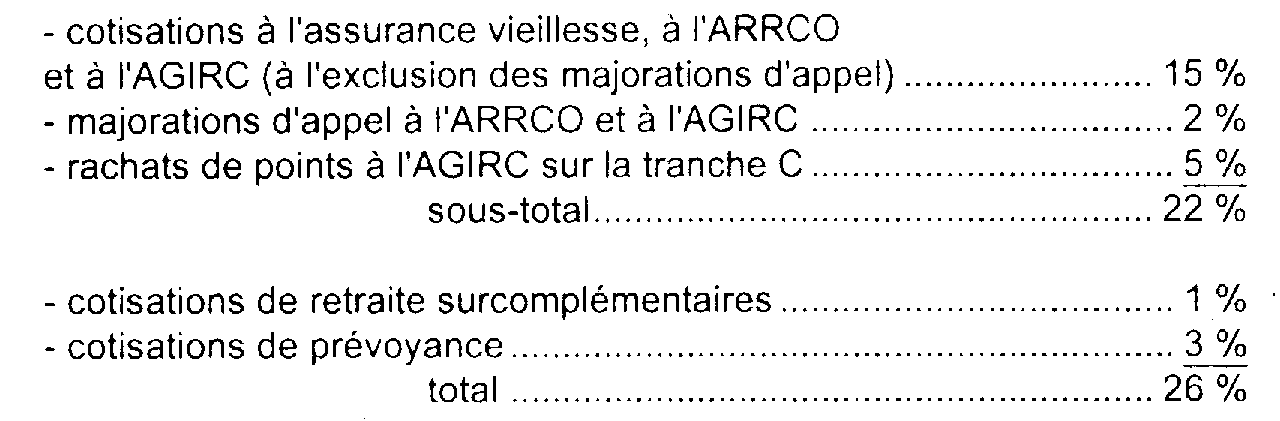

1. Exemple théorique.

Soit un cadre dont les différentes cotisations de retraite et de prévoyance se répartissent comme suit par rapport au plafond de 19 % de 8 P (P = plafond annuel moyen retenu pour le calcul des cotisations de sécurité sociale) :

La limite globale de 19 % de 8 P est dépassée de 7 points. La mesure de tempérament prévue au 3ème alinéa de l'article 83-2° du CGI trouve à s'appliquer puisque le total des cotisations figurant aux trois premières lignes excède 19 %. Cet excédent n'est pas réintégré. Le montant déductible est égal à 22 %.

La réintégration s'élève donc à 26 % - (19 % + 3 %) = 4 %. Elle correspond au total des cotisations de retraite surcomplémentaires et de prévoyance.

2. Exemples pratiques.

Cas n° 1

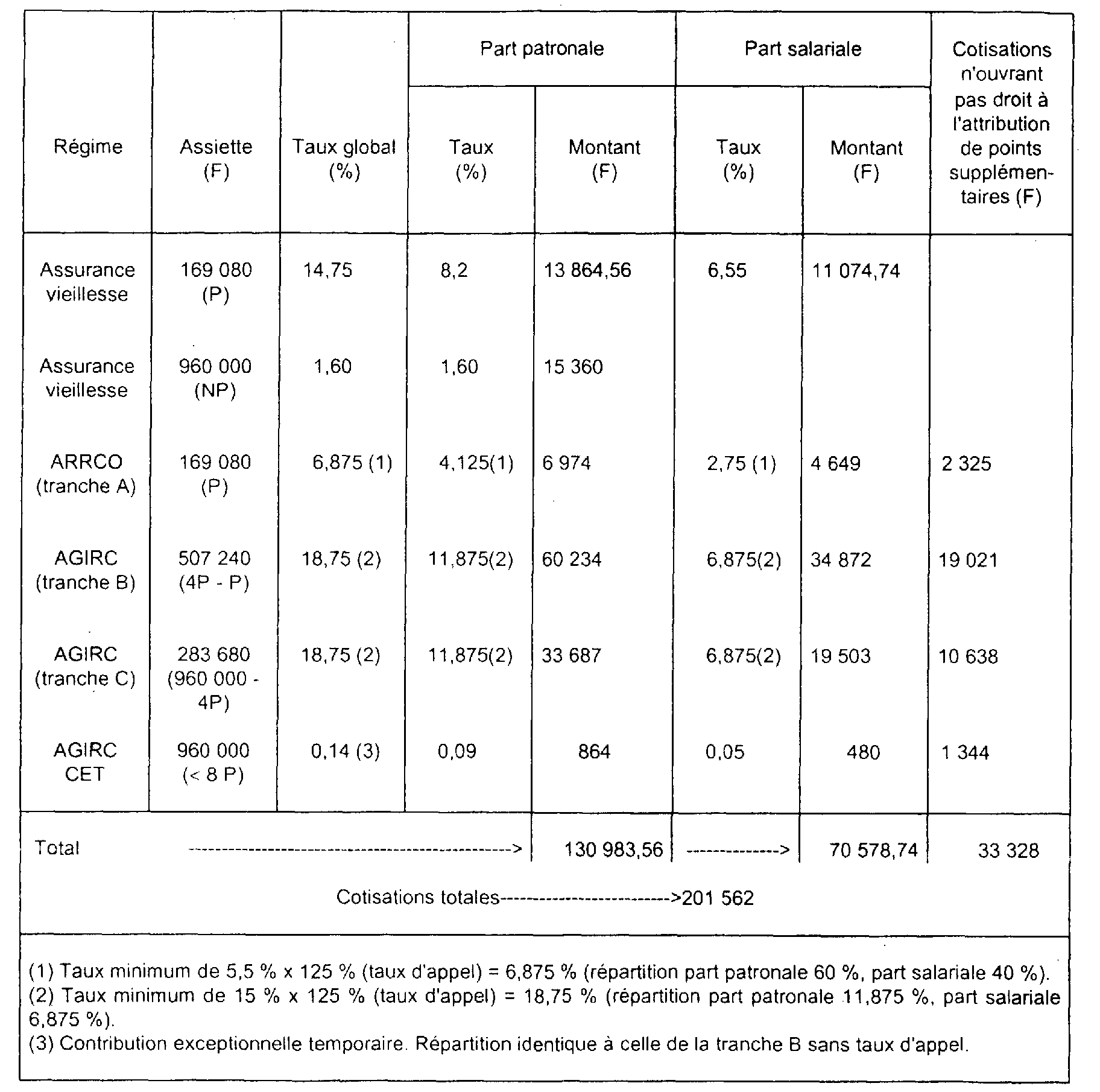

Soit un salarié d'une entreprise créée en 1994 dont la rémunération brute annuelle est en 1998 de 960 000 F (80 000 F mensuels).

Ce salarié est affilié à l'ensemble des régimes complémentaires légalement obligatoires (ARRCO, AGIRC tranches A, B et C).

Les cotisations versées au régime de base d'assurance vieillesse (sécurité sociale) et aux régimes complémentaires légalement obligatoires s'établissent comme suit :

Le salarié a, en outre, effectué en 1998 un rachat de cotisations au titre de la tranche C de l'AGIRC pour un montant de 36 000 F dont le tiers est pris en charge par l'employeur.

Il est en outre affilié :

- à un régime supplémentaire de retraite obligatoire en application d'un accord d'entreprise : 24 000 F de cotisations ont été versées à ce titre en 1998 dont les deux tiers à la charge de l'employeur ;

- à un régime complémentaire de prévoyance (risques maladie, invalidité, décès) obligatoire au sein de l'entreprise, à raison d'une cotisation de 15 000 F prise en charge pour moitié par l'employeur.

Les dispositions de l'article 83-2° du CGI s'appliquent comme suit à la situation de ce salarié :

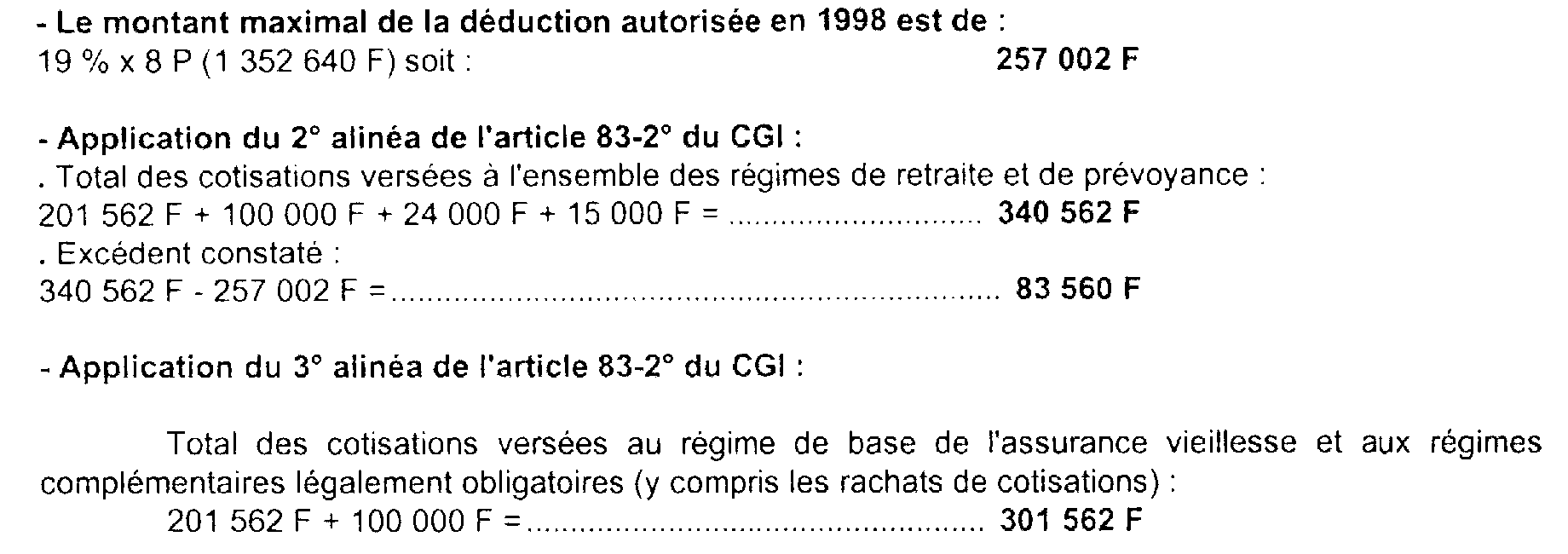

- Montant maximal de la déduction autorisée en 1998 au titre des régimes obligatoires de retraite et de prévoyance :

19 % x 8 fois le plafond annuel moyen de la sécurité sociale, soit 19 % × 1 352 640 F = 257 002 F.

- Application du 2° alinéa de l'article 83-2° du CGI :

. Total des cotisations versées à l'ensemble des régimes :

201 562 F + 36 000 F + 24 000 F + 15 000 F = 276 562 F

. Excédent constaté :

276 562 F- 257 002 F = 19 560 F.

- Application du 3° alinéa de l'article 83-2° du CGI (art. 95-II de la loi de finances pour 1990) :

Total des cotisations versées au régime de base de l'assurance vieillesse et aux régimes complémentaires légalement obligatoires : 201 562 F + 36 000 F = 237 562 F.

Le montant de ces cotisations (237 562 F) étant inférieur au montant maximal de la déduction autorisée, la mesure de tempérament prévue par le 3ème alinéa de l'article 83-2° ne trouve pas à s'appliquer. La réintégration à effectuer dans la catégorie des traitements et salaires (19 560 F) est donc égale à l'excédent constaté entre le total des cotisations versées et le montant maximal de la déduction autorisée. Cette réintégration sera répartie de la façon suivante, conformément aux indications figurant ci-avant, n° 29 :

- cotisations salariales non déductibles : (19 560 F x 102 579 F(1) / 261 562 F (2)) = 7 671 F

(1) 102 579 F = 70 579 F + 8 000 F + 24 000 F.

(2) 261 562 F = 201 562 F + 24 000 F + 36 000 F.

- cotisations patronales à ajouter à la rémunération imposable et à comprendre dans l'assiette des taxes et participations assises sur les salaires

(19 560F x 158 984F (1) / 261 562 F (2) (1)) = 11 889F.

(1) 158 984 F = 130 984 F + 16 000 F + 12 000 F.

(2) 261 562 F = 201 562 F + 24 000 F + 36 000 F.

Cas n° 2

Le salarié visé dans le cas n° 1 a reçu la même rémunération et cotisé dans les mêmes conditions aux régimes de retraite légalement obligatoires (régime de base d'assurance vieillesse et régimes complémentaires ARRCO et AGIRC).

Il est en outre affilié à un régime supplémentaire de retraite, obligatoire en application d'un accord d'entreprise (cotisation de 24000 F dont la moitié à la charge de l'employeur) et à un régime complémentaire de prévoyance obligatoire au sein de l'entreprise (cotisation de 15 000 F dont la moitié à la charge de l'employeur).

Il a de plus effectué un rachat de cotisations au titre de la tranche C de l'AGIRC pour un montant de 100 000 F dont le tiers a été pris en charge par l'employeur.

Les dispositions de l'article 83-2° du CGI s'appliquent comme suit à la situation de ce salarié :

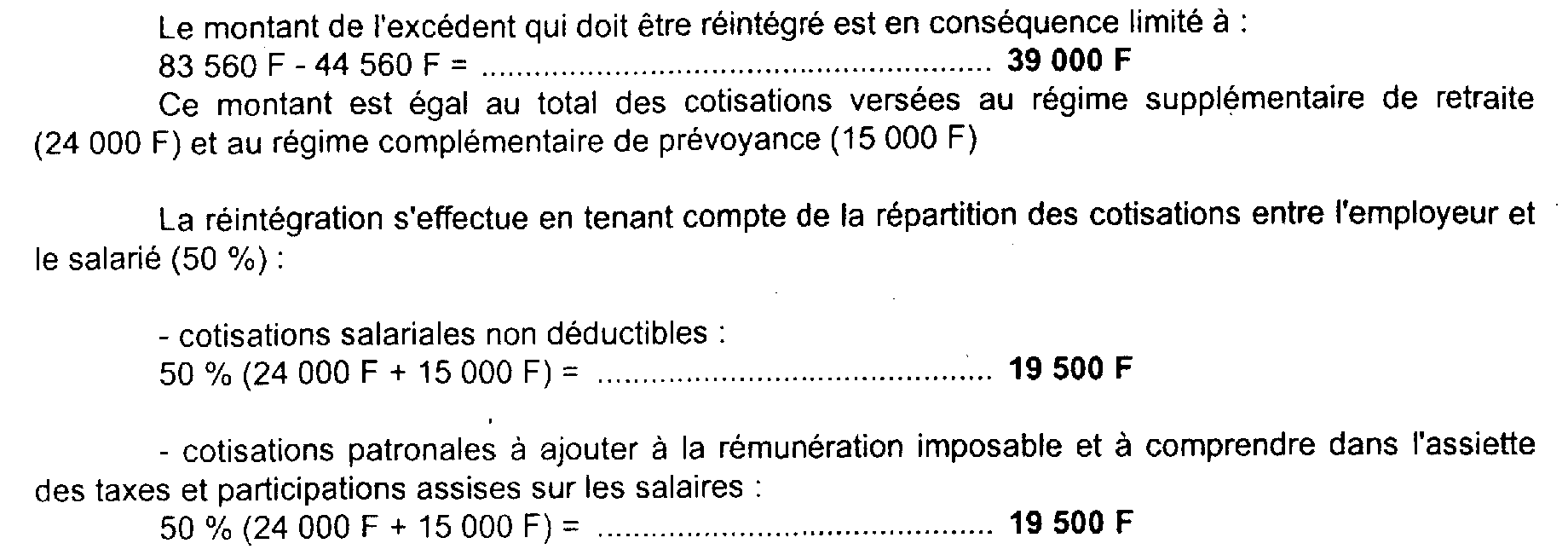

L'excédent de 44 560 F ainsi constaté (301 562 F - 257 002 F) est inférieur au total des cotisations qui ne donnent pas droit à l'attribution des points supplémentaires de retraite (33 328 F) et des rachats afférents à la tranche C du salaire (100 000 F).

Le 3° alinéa de l'article 83-2° du CGI permet la déduction de cette somme de 44 560 F bien que le plafond des cotisations déductibles (19 % de 8 P) soit dépassé.

1 Il est admis que les rachats de cotisations aux régimes de base, dont la déduction est autorisée par l'article 83-1° du CGI, soient écartés des éléments de comparaison utilisés pour la limitation (cf. ci-avant n° 29 ).

2 Il est admis que les dispositions du 3ème alinéa de l'article 83-2° du CGI s'appliquent également aux rachats éventuels effectués au titre des tranches A et B.