SOUS-SECTION 4 PRÉSOMPTIONS LÉGALES DE PROPRIÉTÉ

III. Effet de la présomption

12L'article 751 du CGI, crée une présomption de fictivité de l'acte qui a opéré le démembrement, mais elle ne produit effet qu'au décès de l'usufruitier. Jusqu'à ce moment, le nu-propriétaire possède sans restriction la nue-propriété des biens et il en dispose à son gré.

IV. Calcul de l'impôt

1. Principes.

13Lorsque la présomption joue, le nu-propriétaire, tel qu'il est défini ci-avant n° 6 , est personnellement redevable des droits sur la valeur totale de ces biens au tarif fixé selon son degré de parenté avec le défunt.

Toutefois, selon le troisième alinéa de l'article 751 du CGI, si la nue-propriété provient à l'héritier, au donataire, au légataire ou à la personne interposée, d'une vente ou d'une donation à lui consentie par le défunt, les droits de mutation acquittés par le nu-propriétaire et dont il est justifié, sont imputés sur l'impôt de transmission par décès exigible à raison de l'incorporation des biens dans la succession.

Au contraire, aucune imputation n'est admise lorsque le démembrement résulte notamment d'une acquisition conjointe ou, d'une manière générale, lorsque le nu-propriétaire a acquis sa nue-propriété d'une autre personne que le défunt.

Lorsque l'imputation est possible, elle est limitée au droit de vente ou au droit de donation perçu sur la valeur au jour de la mutation des biens en nue-propriété qui se retrouvent en nature au décès de l'usufruitier. Dès lors, si entre-temps une partie des biens a été réalisée ou supprimée (vente partielle, démolition), ne sont imputables que les droits perçus sur la valeur, au jour de la vente ou de la donation, des biens qui subsistent et les parties sont tenues de souscrire une déclaration estimative.

D'autre part, l'imputation est également limitée à la fraction de l'impôt de mutation par décès qui est exigible par suite de l'application de la présomption. Si les droits de vente ou de donation perçus sur la nue-propriété lui sont supérieurs, l'imputation ne peut être effectuée que jusqu'à concurrence de cette fraction. Il convient, dans ces conditions, de procéder à une double liquidation des droits de mutation par décès, la première en réintégrant dans la part du nu-propriétaire les biens frappés de la présomption, la deuxième en ne les comprenant pas ; la différence entre les résultats obtenus donne la somme sur laquelle peuvent être imputés, à due concurrence, ces droits de vente ou de donation.

Enfin, les parties doivent justifier du paiement des droits à imputer et de leur montant par la production de l'original ou d'une expédition de l'acte ou par l'indication de la date de la formalité de l'enregistrement si celle-ci a été-effectuée au même bureau.

2. Cas pratiques.

1er cas

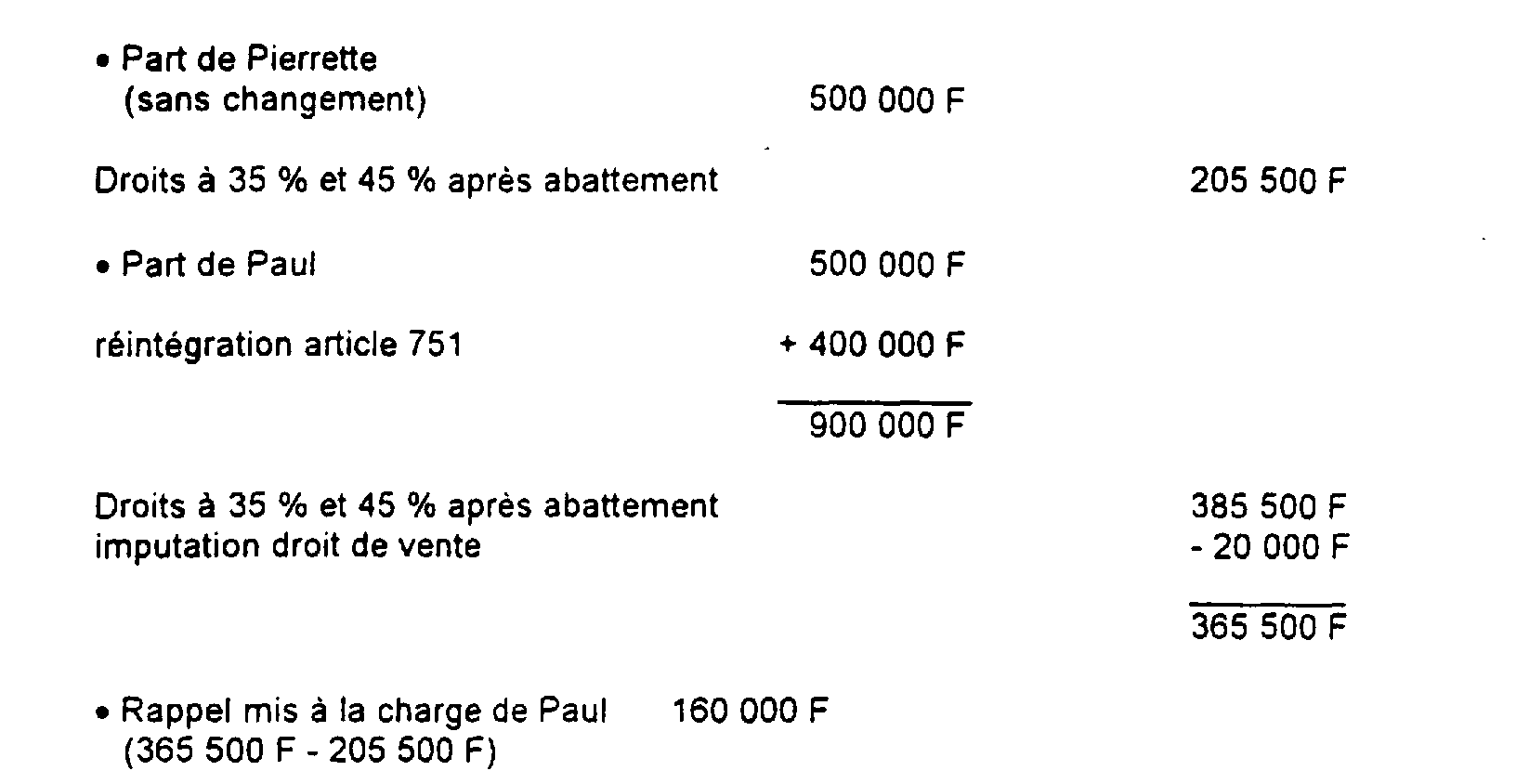

14M. Pierre DURAND est décédé le 31 mai 1995 laissant pour héritiers sa soeur Pierrette et son frère Paul.

La déclaration de succession déposée le 30 novembre 1995 fait apparaître un actif net de 1 000 000 F composé exclusivement de liquidités.

Les droits d'un montant de 411 000 F ont été acquittés le même jour.

Lors du contrôle, il est apparu qu'en 1985 le défunt avait cédé à son frère pour un prix de 200 000 F, une villa dont il avait conservé l'usufruit sa vie durant.

Les droits de mutation à titre onéreux versés à l'époque se sont élevés à 20 000 F.

En application de l'article 751, la liquidation des droits de succession doit être rétablie, précision faite qu'à la date du décès de M. DURAND, le bien en cause avait une valeur en toute propriété de 400 000 F.

Actif successoral 1 000 000 F + 400 000 F= 1 400 000 F.

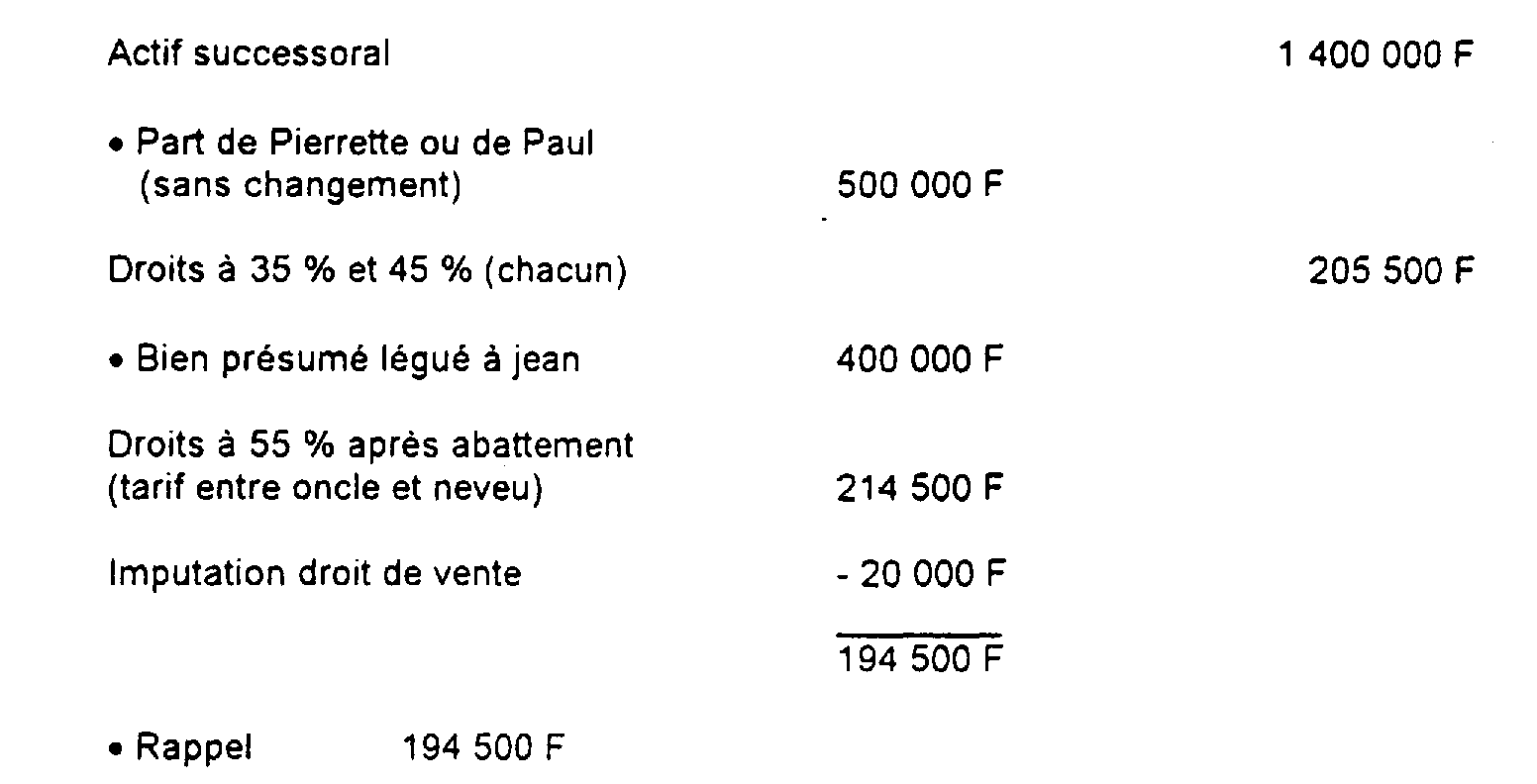

15 2ème cas

Cas dans lequel le bien en cause a été vendu dans les mêmes conditions, à Jean, fils de Pierrette, lequel est donc un descendant d'un présomptif héritier.

Nota : Dans l'hypothèse où Pierrette et Paul seraient légataires institués, Jean serait atteint par la présomption, non en qualité de descendant de légataire - lequel n'est pas expressément visé par la loi - mais en qualité de personne interposée.

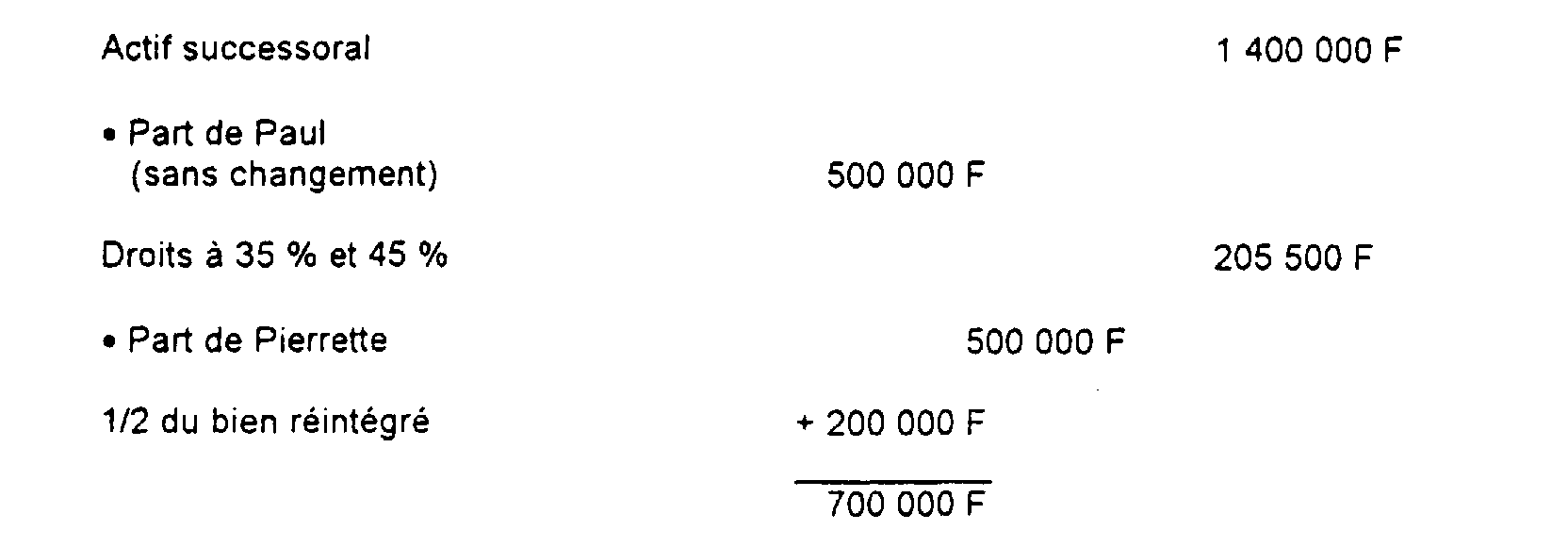

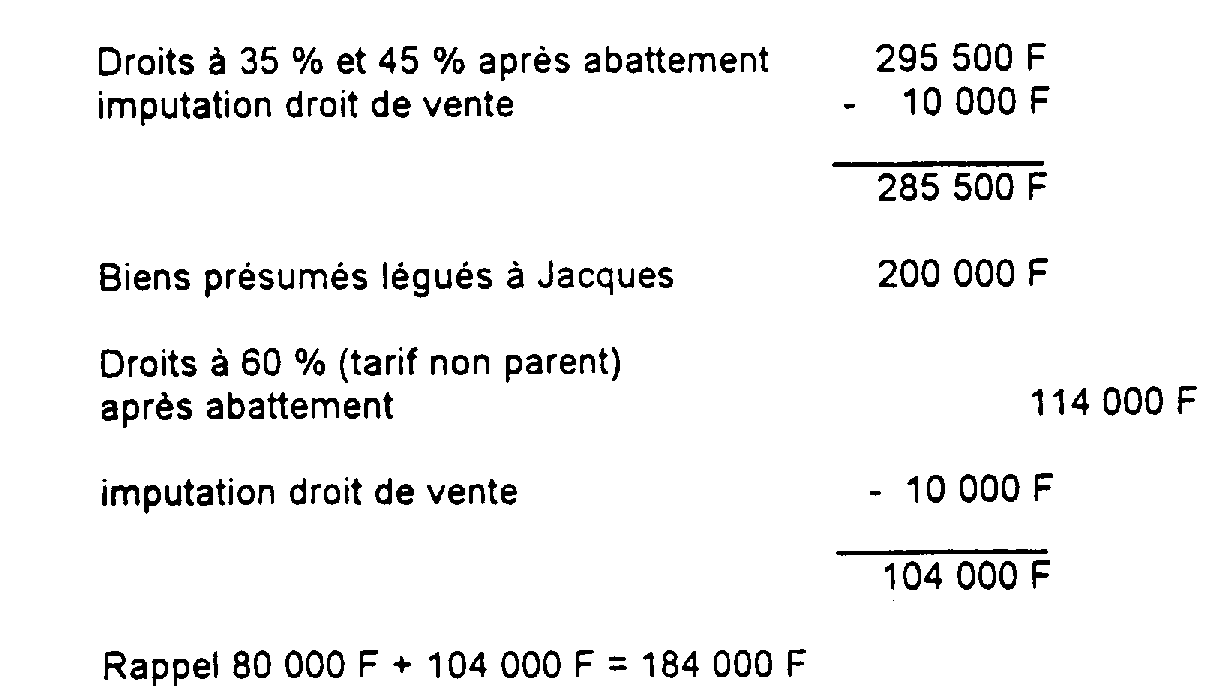

16 3ème cas

Cas dans lequel le bien en cause a été vendu dans les mêmes conditions à Pierrette et à son mari, Jacques, lequel est une personne interposée.

Nota : Il en serait de même si au lieu d'être héritiers, Pierrette et Paul étaient légataires institués.

V. Cas particuliers

L'application des principes ci-avant exposés conduit aux solutions suivantes.

1. Prix de vente encore dû.

17Lorsque le prix de la vente de la nue-propriété par le défunt usufruitier est encore dû au moment de son décès, la créance correspondante ne doit pas, lorsque la présomption a été reconnue applicable, figurer dans l'actif successoral, l'acte de démembrement étant réputé inexistant au point de vue fiscal.

2. Impenses effectuées par le nu-propriétaire.

18En vertu de la présomption légale, l'usufruitier est réputé, au point de vue fiscal, ne s'être jamais dessaisi de l'immeuble ; les impenses effectuées sur ce bien par le nu-propriétaire doivent donc être considérées faites sur le terrain d'autrui et peuvent donner naissance, par application des règles du droit civil, à une dette. Si celle-ci est régulièrement justifiée, elle est susceptible d'être déduite de l'émolument du nu-propriétaire pour le calcul des droits de mutation par décès.

3. Acquisition conjointe d'usufruit réversible par des époux mariés sous un régime communautaire.

19En cas d'acquisition conjointe d'usufruit réversible par des époux mariés sous un régime communautaire, la présomption n'est pas applicable au décès du prémourant, car le conjoint survivant doit être considéré comme tenant directement du vendeur la totalité de l'usufruit, sauf récompense à la communauté. En revanche, au décès du survivant, la présomption de l'article 751 du CGI sera applicable à la totalité des biens.

4. Cessions successives de la nue-propriété et de l'usufruit.

20Lorsqu'une personne a vendu à ses présomptifs héritiers la nue-propriété de ses biens, puis plusieurs années après, leur cède l'usufruit de ces mêmes biens, la présomption n'est pas applicable au moment de son décès, à condition que la cession de l'usufruit soit effective et sincère.

5. Donation de l'usufruit.

21Il en serait de même en cas de donation de l'usufruit au nu-propriétaire.

Par contre, la donation régulière de l'usufruit qui aurait été faite par le nu-propriétaire au défunt ne met, en principe, pas obstacle à l'application de la présomption de l'article 751 du CGI, sauf à examiner, pour chaque cas particulier, si la donation peut constituer la preuve contraire réservée par ce texte.

6. Réserve d'usufruit conjoint réversible.

22En cas de vente par deux personnes de la nue-propriété de biens avec réserve à leur profit d'usufruit conjoint réversible sur la tête du survivant, les biens dont il s'agit sont réputés au point de vue fiscal faire partie pour moitié en toute propriété de la succession du premier mourant des vendeurs. Mais pour la liquidation des droits de mutation par décès, la valeur de l'usufruit qui fait l'objet de la réservation, doit être déduite afin de ne pas la taxer deux fois.

L'hypothèse envisagée se rencontre le plus souvent sous forme de la vente, par des époux, de biens communs avec réserve d'usufruit jusqu'au décès du survivant.

Ainsi, lorsqu'un bien appartenant à deux époux est vendu par eux en nue-propriété, avec stipulation que l'usufruit conservé sera réversible sur la tête du survivant, ce bien est réputé appartenir au premier des vendeurs qui décède, à concurrence de moitié si le nu-propriétaire est un héritier présomptif de cet époux ou une personne interposée.

Au décès de l'époux survivant, usufruitier pour la totalité en vertu de la clause de réversion, la présomption trouvera également à s'appliquer si les conditions posées par l'article 751 du CGI sont réunies, mais à concurrence de la moitié seulement du bien, puisque l'autre moitié est réputée avoir déjà été recueillie par le nu-propriétaire dans la succession du prémourant.

Si les conditions d'application de la présomption ne sont pas réunies au décès du premier époux, mais à celui du second seulement, cette présomption porte sur la totalité du bien dès lors qu'à la suite de la réversion l'époux décédé en second est usufruitier de la totalité du bien.

7. Nue-propriété appartenant à un légataire universel et acquise d'une autre personne que le défunt.

23Dans cette hypothèse, au décès de l'usufruitier, la présomption de l'article 751 du CGI, est, en principe, applicable (cf. ci-avant n° 5 ) et les droits perçus sur l'acte d'acquisition de la nue-propriété ne peuvent s'imputer sur les droits de mutation par décès puisqu'ils n'ont pas été acquittés sur une aliénation consentie par le défunt. Ils ne sont pas davantage restituables.

8. Apport en nue-propriété.

24L'apport fait en nue-propriété à une société civile dont l'héritier est membre avec son auteur, qui s'est réservé l'usufruit des biens apportés, n'est pas susceptible de donner ouverture, au décès de l'apporteur, à la présomption de l'article 751 du CGI ; dans ce cas, la nue-propriété appartient à la société, et non à l'héritier.

VI. Preuve contraire

25 L'article 751 du CGI a, en définitive, pour objet de renverser la charge de la preuve. Il appartient, dès lors, aux parties d'établir, dans les formes compatibles avec la procédure écrite, la sincérité et la réalité de l'opération de démembrement de la propriété que la loi présume fictive.

La question de savoir si la preuve contraire est rapportée est une question de fait qui ne peut être résolue qu'après examen de l'ensemble des circonstances particulières de chaque affaire.

L'administration, approuvée par la jurisprudence, considère que ne constitue pas à lui seul une preuve contraire suffisante le fait que :

- l'acte de démembrement ait été passé devant notaire ;

- le démembrement de la propriété se soit opéré par adjudication, même moyennant un prix payé comptant ;

- le prix ait été converti en une rente viagère, même si les quittances ou reçus des arrérages sont produits ;

- le nu-propriétaire ait effectué des travaux d'aménagement ou autres ;

- un titre ait été immatriculé pour l'usufruit au nom du crédirentier en garantie d'une rente viagère ;

- les héritiers du nu-propriétaire décédé avant l'usufruitier aient payé les droits de mutation par décès sur la nue-propriété ; ces droits ne peuvent d'ailleurs être imputés sur ceux réclamés sur la succession de l'usufruitier, mais ils sont restituables dans le délai de la prescription. À cet égard, il a été toutefois décidé que si le nu-propriétaire est décédé peu avant l'usufruitier et si la déclaration de succession du premier n'est pas souscrite avant celle du second, les biens objet de la présomption doivent, lorsque les héritiers du nu-propriétaire sont aussi les successibles de l'usufruitier, être déclarés dans la succession de ce dernier sans figurer dans celle du nu-propriétaire.

En revanche, il a été admis que constituait la preuve contraire le fait que :

- le prix de vente de la nue-propriété ait été compensé avec une créance antérieure de l'acquéreur, d'égal montant, résultant d'une soulte de partage ;

- le démembrement résulte d'un partage complet et sincère.

C. VALEURS MOBILIÈRES, PARTS SOCIALES ET CRÉANCES

I. Présomption résultant de l'article 752 du CGI

1. Principe.

26L'article 752 du CGI dispose que sont présumées, jusqu'à preuve contraire, faire partie de la succession, pour la liquidation et le paiement des droits de mutation par décès, les actions, obligations, parts de fondateur ou bénéficiaires, parts sociales et toutes autres créances dont le défunt a eu la propriété ou a perçu les revenus ou à raison desquelles il a effectué une opération quelconque moins d'un an avant son décès.

2. Champ d'application.

27 La présomption légale s'applique non seulement aux valeurs mobilières et aux parts sociales mais aussi aux créances.

À cet égard, il est précisé que si conformément à la jurisprudence de la Cour de Cassation, le solde créditeur d'un compte bancaire ou assimilé constitue une créance présumée, sauf preuve contraire, faire partie de l'actif successoral en vertu de l'article 752 du CGI, il n'en est pas de même des retraits d'espèces opérés sur ces mêmes comptes (cf. ci-après n° 28 et 29 ).

La présomption peut être invoquée dès lors que le défunt a touché, une fois pendant l'année de son décès, tout ou partie des revenus de titres ou valeurs ou qu'il a effectué, durant la même période, une opération quelconque se rattachant à ces titres et valeurs telle que représentation à une assemblée générale, exercice du droit de souscription, dépôt ou retrait des titres d'une banque, constitution en nantissement.

Ainsi, la Cour de cassation a jugé que la présomption de propriété instituée par l'article 752 du CGI est opposable à un héritier dès lors que l'année précédant son décès, le de cujus a participé, en qualité de porteur d'actions, à l'assemblée générale d'une société anonyme. Cette participation constitue en effet une opération effectuée à raison de ces titres au sens de l'article susvisé (Cass. com., arrêt du 6 mars 1984, n° 243, affaire Patrick Barroux, RJ p. 17).

En outre, la présomption de l'article 752 du CGI peut être invoquée dès l'instant que le défunt a eu la propriété des biens susvisés à un moment quelconque au cours du délai d'un an ayant précédé son décès. C'est ainsi que l'administration peut invoquer la présomption à raison d'un prix de vente d'immeuble qui a été dû au de cujus à un moment quelconque de cette période, à moins que ne soit établi le paiement avant le décès.

3. Preuve contraire.