B.O.I. N° 97 du 26 MAI 1997

BULLETIN OFFICIEL DES IMPÔTS

5 L-5-97

N° 97 du 26 MAI 1997

5 F.P. / 47

INSTRUCTION DU 14 MAI 1997

TAXES DIVERSES. CONTRIBUTION SOCIALE GENERALISEE. COMMENTAIRES DE L'ARTICLE 13 DE LA LOI N° 96-1160

DU 27 DECEMBRE 1996 DE FINANCEMENT DE LA SECURITE SOCIALE POUR 1997

NOR : BUD F 97 20742 J

[S.L.F. - Bureau C 1]

|

ECONOMIE GENERALE DE LA MESURE

La loi de finances pour 1991 (articles 127 à 135) a institué à titre permanent une contribution sociale généralisée (CSG), au taux de 1,1 %, due par les personnes physiques domiciliées fiscalement en France, qui a pour objet de faire participer l'ensemble des revenus au financement de la protection sociale. La loi de finances rectificative pour 1993 (article 8) a porté le taux de la CSG de 1,1 % à 2,4 %. Les articles 9 à 26 de la loi de financement de la sécurité sociale pour 1997 (n° 96-1160 du 27 décembre 1996) prévoient, à compter du 1er janvier 1997, un élargissement de l'assiette de la CSG, qui est ainsi harmonisée sur celle de la contribution pour le remboursement de la dette sociale (CRDS) sauf pour certains revenus de remplacement, et une augmentation de son taux de 1 point qui est ainsi porté de 2,4 % à 3,4 %. Le point supplémentaire de CSG est affecté aux régimes obligatoires d'assurance maladie. Corrélativement, le taux de la cotisation d'assurance maladie à la charge des salariés a été globalement réduit à compter du 1er janvier 1997 de 1,3 point pour les revenus d'activité et de 1 point pour les revenus de remplacement. En outre, l'article 94 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) prévoient la déductibilité de l'impôt sur le revenu de la majoration de 1 point de la CSG. La présente instruction a pour objet de commenter les nouvelles dispositions applicables aux revenus du patrimoine et à certains autres revenus n'ayant pas supporté la CSG au titre des revenus d'activité 1 . Les modalités de la déductibilité de la CSG sur les revenus d'activité et de remplacement et sur les revenus du patrimoine, correspondant à la majoration de 1 % (article 94 de la loi de finances pour 1997), feront l'objet d'une instruction distincte. • • |

||||

|

INTRODUCTION

L'article 13 de la loi de financement de la sécurité sociale (n° 96-1160 du 27 décembre1996) prévoit un élargissement de l'assiette de la CSG portant sur les revenus du patrimoine des personnes physiques domiciliées fiscalement en France pour l'établissement de l'impôt sur le revenu (article L. 136-6 du code de la sécurité sociale).

La nouvelle assiette de la CSG sur les revenus du patrimoine est identique à celle de la CRDS sur ces mêmes revenus (cf. instruction du 19 février1997 5 L-4-97 ).

Ainsi, l'assiette de la CSG est élargie aux revenus suivants :

- les revenus de capitaux mobiliers sont assujettis avant application des abattements de 8 000 F ou 16 000 F mentionnés à l'article 158-3 du CGI ;

- les plus-values professionnelles à long terme réalisées par les contribuables relevant des BIC, BA et BNC sont assujetties avant application de l'abattement de 20 % dont bénéficient les adhérents des centres et associations de gestion agréés mentionné à l'article 158-4 bis du CGI ;

- les revenus d'origine indéterminée taxés d'office en application de l'article L. 69 du LPF ;

- les revenus dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions et qui n'ont pas supporté la contribution sur les revenus d'activité et de remplacement.

En outre, les contribuables non imposables à l'impôt sur le revenu sont désormais assujettis à la CSG sur leurs revenus du patrimoine.

L'article 17 de la loi de financement de la sécurité sociale pour 1997 porte le taux de la contribution de 2,4 % à 3,4 %.

La contribution au taux de 3,4 % est établie et recouvrée dans les mêmes conditions que précédemment.

L'ensemble de ces dispositions s'applique à la CSG afférente aux revenus du patrimoine perçus ou réalisés à compter du 1er janvier 1996, acquittée en 1997.

A. PERSONNES ASSUJETTIES

I. Territorialité

Il est rappelé que sont soumises à la CSG sur les revenus du patrimoine les personnes physiques considérées comme domiciliées en France pour l'établissement de l'impôt sur le revenu (article L. 136-1 du code de la sécurité sociale).

Par suite, conformément aux dispositions de l'article 4 B-1 du CGI, la CSG est due, sous réserve qu'elles ne soient pas considérées comme résidents d'un autre Etat en vertu d'une convention fiscale conclue par la France, par toutes les personnes physiques qui :

- ont en France leur foyer ou le lieu de leur séjour principal ;

- exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire ;

- ont en France le centre de leurs intérêts économiques.

Sont également assujettis à la CSG les revenus du patrimoine perçus par les agents de l'Etat, des collectivités locales et de leurs établissements publics qui exercent leurs fonctions ou sont chargés de mission hors de France, lorsque ces agents sont considérés comme domiciliés en France pour l'établissement de l'impôt sur le revenu.

II. Imposition à l'impôt sur le revenu

L'article 13 de la loi de financement de la sécurité sociale pour 1997 modifie les conditions d'assujettissement à la CSG sur les revenus du patrimoine.

A compter de l'imposition des revenus de 1996, aucune exonération de CSG n'est prévue pour les contribuables non soumis à l'impôt sur le revenu, ou dont la cotisation d'impôt sur le revenu est inférieure au seuil de perception prévu par l'article 1657-1 bis du CGI (400 F).

La CSG sur les revenus du patrimoine au taux de 3,4 % est donc due par tous les contribuables fiscalement domiciliés en France au sens du I ci-dessus, même non imposables à l'impôt sur le revenu.

B. ASSIETTE DE LA CSG

L'application de la CSG aux revenus visés ci-après s'entend sous réserve des dispositions des conventions fiscales conclues par la France qui peuvent retirer le droit d'imposition à la France. (ex : revenus fonciers de source étrangère exclusivement imposables dans l'Etat de situation des biens générateurs de ces revenus).

I. Revenus du patrimoine

L'assiette de la CSG relative aux revenus fonciers, aux rentes viagères à titre onéreux et aux plus-values mentionnées aux articles 150 A et 150 A bis du CGI n'est pas modifiée par rapport aux règles antérieurement applicables (cf. instruction du 22 juillet 1991 5 L-7-91)

En revanche, l'assiette des autres catégories de revenus du patrimoine est alignée sur celle de la CRDS (cf. instruction du 19 février 1997 5 L-4-97 ) et doit être déterminée comme suit :

a) Revenus de capitaux mobiliers

La CSG s'applique à l'ensemble des revenus qui sont imposables à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers. Il s'agit principalement :

- des produits d'actions, de parts sociales et revenus assimilés de sociétés françaises ;

- des produits des placements à revenu fixe et des produits et gains assimilés tels que les revenus d'obligations, les revenus de créances, dépôts, cautionnements et comptes courants, les revenus de bons de caisse, les revenus des bons du Trésor, les revenus des titres de créances négociables sur un marché réglementé et les produits attachés aux bons ou contrats de capitalisation et placements de même nature (assurance-vie), qui ne sont pas soumis d'office ou sur option au prélèvement libératoire prévu à l'article 125 A du CGI.

Toutefois, même lorsqu'ils sont soumis à l'impôt sur le revenu 2 , les produits des plans d'épargne populaire et des bons et contrats de capitalisation et placements de même nature autres que les contrats en unités de compte (c'est-à-dire les contrats en francs) ne sont pas assujettis à la CSG sur les revenus du patrimoine lorsque, antérieurement, ils auront été déjà soumis à la CSG lors de l'inscription en compte des produits au titre des 3° et 4° du II de l'article L. 136-7 du code de la sécurité sociale.

- des revenus des valeurs mobilières émises hors de France.

Les revenus de capitaux mobiliers s'entendent de ceux effectivement perçus, augmentés des avoirs fiscaux ou des crédits d'impôt qui y sont attachés, diminués, le cas échéant, des charges exposées en vue de l'acquisition ou de la conservation desdits revenus. Il n'est pas tenu compte des abattements de 8 000 F (personnes seules) ou 16 000 F (couples mariés soumis à une imposition commune), prévus à l'article 158-3 du CGI, auxquels certains des produits de la catégorie ouvrent droit.

b) Plus-values, gains en capital et profits réalisés sur les marchés à terme d'instruments financiers et de marchandises, sur les marchés d'options négociables ainsi que sur les opérations de bons d'option, soumis à l'impôt sur le revenu à un taux proportionnel

Il s'agit :

- des plus-values professionnelles à long terme réalisées par les titulaires de bénéfices industriels et commerciaux, de bénéfices agricoles et de bénéfices non commerciaux, taxées à l'impôt sur le revenu au taux de 16 % (articles 39 terdecies, 39 quindecies et 93 quater du CGI).

La plus-value professionnelle à long terme taxable à la CSG s'entend de celle imposable à l'impôt sur le revenu, mais avant application de l'abattement de 20 % prévu à l'article 158-4 bis du CGI dont bénéficient les adhérents des centres de gestion et associations agréés.

- des gains nets réalisés lors de la cession à titre onéreux de valeurs mobilières et de titres assimilés qui sont taxables à l'impôt sur le revenu en application de l'article 92 B du code général des impôts au taux de 16 % si le montant annuel des cessions excède un certain seuil, fixé à 200 000 F pour l'imposition des revenus de 1996 et à 100 000 F à compter de l'imposition des revenus de 1997 (articles 92 B, 92 C, 92 E, 92 F et 92 H du CGI).

- des gains nets retirés de la cession de parts ou actions d'organismes de placement collectif en valeurs mobilières (OPCVM) monétaires et obligataires de capitalisation qui sont taxables à l'impôt sur le revenu, depuis le 1er janvier 1996, quel que soit le montant des cessions réalisées au cours de l'année d'imposition (article 92 B I bis du CGI).

- des gains nets réalisés à l'occasion de la cession de droits sociaux non cotés par les associés de sociétés passibles de l'impôt sur les sociétés lorsque le cédant ne remplit pas la condition de détention de 25 % des droits dans les bénéfices sociaux prévue à l'article 160 du CGI (article 92 J du CGI) ;

- des plus-values réalisées lors de la cession de parts de sociétés visées à l'article 8 du CGI, lorsque le cédant n'exerce pas d'activité dans la société (article 92 K du CGI) ;

- des gains nets réalisés lors de la clôture d'un plan d'épargne en actions (article 163 quinquies D du CGI) avant l'expiration de la 5ème année et qui sont imposables à l'impôt sur le revenu en application de l'article 92 B ter du CGI ;

- des plus-values de cessions de droits sociaux réalisées par les personnes détenant plus de 25 % de droits dans les bénéfices sociaux d'une société soumise à l'impôt sur les sociétés (article 160 du CGI) ;

- des profits réalisés par les opérateurs occasionnels sur les marchés à terme d'instruments financiers et de marchandises, sur les marchés d'options négociables sur les bons d'option ainsi que les profits occasionnels réalisés par l'intermédiaire des fonds communs d'intervention sur les marchés à terme (articles 150 ter et suivants du CGI) ;

- des distributions de sociétés de capital risque imposées à l'impôt sur le revenu au taux de 16 % (article 163 quinquies C du CGI).

c) Revenus de l'épargne salariale

• Gains résultant de la cession d'actions acquises dans le cadre des options de souscription ou d'achat d'actions (article 92 B bis du CGI).

Conformément au e de l'article L. 136-6 du code de la sécurité sociale tel qu'il a été modifié par le I de l'article 46 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996), le gain net retiré de la cession d'actions acquises dans les conditions prévues aux articles 208-1 à 208-8-2 de la loi du 24 juillet 1966 sur les sociétés commerciales est assujetti à la CSG et à la CRDS applicables sur les revenus du patrimoine. Ce gain net est égal à la différence entre le prix effectif de cession des actions net des frais et taxes acquittés par le cédant et le prix de souscription ou d'achat de ces actions majoré, selon le cas, par l'élément suivant :

- pour les options levées à compter du 1er janvier 1995 : le prix de souscription ou d'achat doit être majoré de l'avantage défini au II de l'article 80 bis du code général des impôts qui correspond au « rabais excédentaire », que le délai d'indisponibilité mentionné au I de l'article 163 bis C soit ou non respecté 3 ;

- pour les options levées à compter du 1er janvier 1997 : le prix de souscription ou d'achat doit être majoré de l'avantage mentionné au I de l'article 80 bis du code général des impôts si les actions sont cédées ou mises au porteur avant la fin du délai d'indisponibilité défini au I de l'article 163 bis C précité 4 . En revanche, si les actions sont cédées après la fin de ce délai, le prix de souscription ou d'achat est majoré du seul rabais excédentaire défini au II de l'article 80 bis déjà cité.

L'ensemble de ce dispositif doit cependant être combiné avec l'assujettissement à l'impôt sur le revenu des gains en cause. Les gains nets provenant de la cession d'actions ne sont soumis à l'impôt sur le revenu que si le montant total des cessions réalisées par le foyer fiscal excède le seuil prévu par l'article 92 B du code général des impôts, soit 200 000 F en 1996 et 100 000 F à compter de 1997.

Remarque :

La fraction du gain qui est considérée comme un salaire pour l'établissement de l'impôt sur le revenu, imposable en application du I de l'article 80 bis et du II de l'article 163 bis C du code général des impôts, sans constituer une rémunération au regard de l'article L. 242-1 du code de la sécurité sociale (actions cédées pendant la période d'indisponibilité et levées avant le 1er janvier 1997) doit être retenue dans l'assiette de la CSG pour son montant déclaré avant application de la règle du quotient, de la déduction forfaitaire de 10 % et de l'abattement de 20 %.

Exemple :

Soit un salarié auquel une société attribue le 1er juillet 1994 une option d'achat portant sur 10 000 de ses actions :

- prix moyen d'achat des actions par la société en vue de leur offre au salarié (= valeur réelle des actions à la date d'attribution de l'option) : 100 F ;

- prix unitaire d'acquisition des actions proposé au salarié : 80 F, soit un rabais de 20 % sur la valeur réelle des actions à la date de l'offre de l'option. Le rabais excédentaire au sens du II de l'article 80 bis du CGI s'établit donc à 15 %, soit 15 F par titre.

- valeur unitaire réelle des titres à la date de la levée de l'option : 180 F.

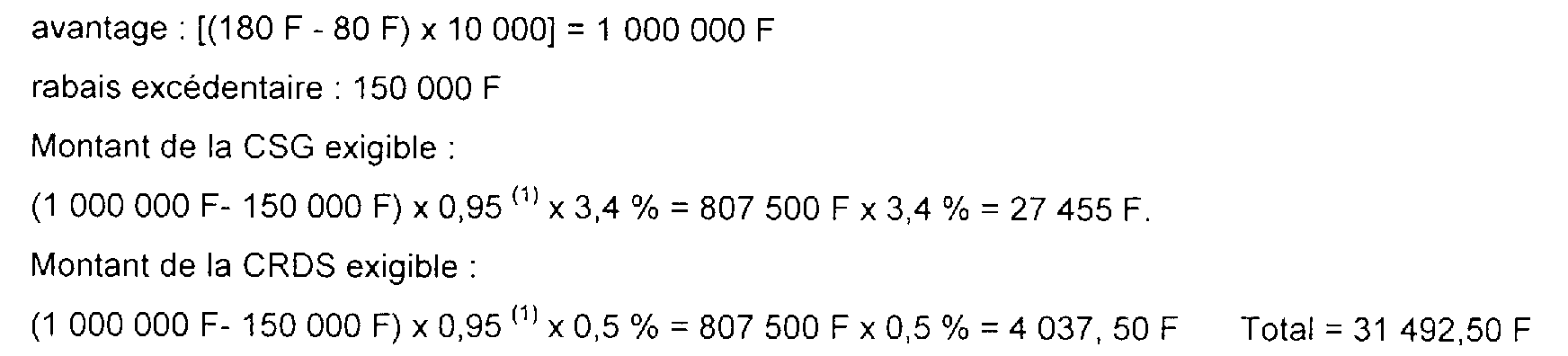

• 1ère hypothèse : Le salarié lève l'option le 1er janvier 1997 et cède les titres acquis pour un prix unitaire de 200 F le 1er avril 1998, soit avant l'expiration du délai d'indisponibilité de cinq ans mentionné au I de l'article 163 bis C du CGI.

Le salarié est dès lors redevable de la CSG et de la CRDS à raison de la levée de l'option et de la cession des titres dans les conditions suivantes :

- Dès la levée de l'option, la CSG et la CRDS sur les revenus d'activité est due sur le montant du rabais excédentaire consenti sur le prix d'acquisition, soit 15 F x 10 000 = 150 000 F.

- Lors de la cession des actions en 1998, la CSG et la CRDS sur les revenus d'activité est due sur le montant de l'avantage défini au I de l'article 80 bis du CGI, sous déduction du rabais excédentaire déjà assujetti à cette contribution en 1997, soit : 5

Dès lors, la CSG sur les revenus du patrimoine due sur le gain retiré de la cession des actions est calculée sur la différence entre le prix de cession des titres et leur prix d'achat majoré de l'avantage qui a déjà été soumis à la CSG au titre des revenus d'activité :

• 2ème hypothèse : Le salarié lève l'option le 1er janvier 1997 et cède les titres ainsi acquis pour un prix unitaire de 300 F le 1er août 1999, soit après la période d'indisponibilité de cinq ans définie au I de l'article 163 bis C du CGI.

Le salarié est dès lors redevable de la CSG à raison de la levée de l'option et de la cession des titres dans les conditions suivantes :

- Lors de la levée de l'option, le rabais excédentaire consenti sur le prix d'acquisition des titres -soit 150 000 F est soumis dans les mêmes conditions et pour le même montant que dans la 1ère hypothèse à la CSG et à la CRDS sur les revenus d'activité ;

- Dés lors que le délai d'indisponibilité de cinq ans est respecté, la CSG sur les revenus du patrimoine due sur le gain retiré de la cession des titres est calculée sur la différence entre le prix de cession et le prix d'achat majoré du rabais excédentaire qui seul a déjà été soumis à la CSG sur les revenus d'activité, soit : 300 F x 10 000 - [(80 F x 10 000)+ 150 000 F] = 2 050 000 F.

• Revenus de la participation des salariés aux résultats de l'entreprise et des plans d'épargne d'entreprises

Les revenus de la participation financière ainsi que les revenus des sommes placées dans un plan d'épargne d'entreprise (PEE) sont assujettis à la CSG et à la CRDS sur les revenus du patrimoine lorsqu'ils sont soumis à l'impôt sur le revenu.

Tel est le cas pour :

- les revenus de la participation financière et des PEE qui ne sont pas réinvestis immédiatement (DB 5 F 1152, n os 63 à 79 et n os 103 à 106) ;

- la fraction des revenus réinvestis dans le cadre d'un accord de participation comportant une durée d'indisponibilité réduite à 3 ans (au lieu de 5 ans) qui est soumise à l'impôt sur le revenu pour la moitié de ces revenus au titre de l'année de réinvestissement (DB 5 F 1152 n os 61 et 63).