B.O.I. N° 113 du 17 JUIN 1997

CHAPITRE TROISIÈME

INCIDENCES SUR D'AUTRES DISPOSITIFS

SECTION 1

Régime des acomptes

86.Le paiement de l'impôt sur les sociétés fait l'objet de quatre acomptes et d'un solde à verser au plus tard le 15 du mois suivant celui de l'expiration du délai prévu pour le dépôt de la déclaration de résultat. Les acomptes doivent être payés au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre de chaque année (DB 4 H 5522 n° 4 ).

87.Le montant des acomptes se calcule par application d'un taux à un bénéfice de référence.

88.Le taux est égal au quart du taux normal de l'impôt sur les sociétés soit 8, 1/3 % (DB 4 H 5522 n° 36 ). Le total des quatre acomptes correspond ainsi au taux normal de l'impôt sur les sociétés.

89.Aux termes du 1 de l'article 1668 du code général des impôts, le bénéfice de référence est égal au bénéfice imposable au taux de droit commun du plus récent exercice clos à la date d'échéance de l'acompte. En pratique, le premier acompte est donc calculé sur le résultat de l'avant dernier exercice, son montant fait l'objet d'une régularisation, sur la base des résultats du dernier exercice, lors du versement du deuxième acompte (DB 4 H 5522 n° 48 ).

90.Enfin, en application du 4 bis de l'article précité, l'entreprise qui estime que le montant des acomptes déjà versés au titre d'un exercice est égal ou supérieur à la plus élevée des sommes définies ci-dessous peut se dispenser de nouveaux versements d'acomptes :

- produit du taux normal de 33,33 % des acomptes afférent à l'exercice concerné par le bénéfice prévisionnel de cet exercice, imposable au taux normal ;

- cotisation totale d'impôt sur les sociétés dont l'entreprise sera finalement redevable au titre de l'exercice concerné, avant imputation des crédits d'impôt et avoir fiscaux ;

Cette dispense est soumise à la condition que l'entreprise remette au comptable du Trésor chargé du recouvrement des impôts directs, avant la date d'exigibilité du prochain versement à effectuer, une déclaration datée et signée.

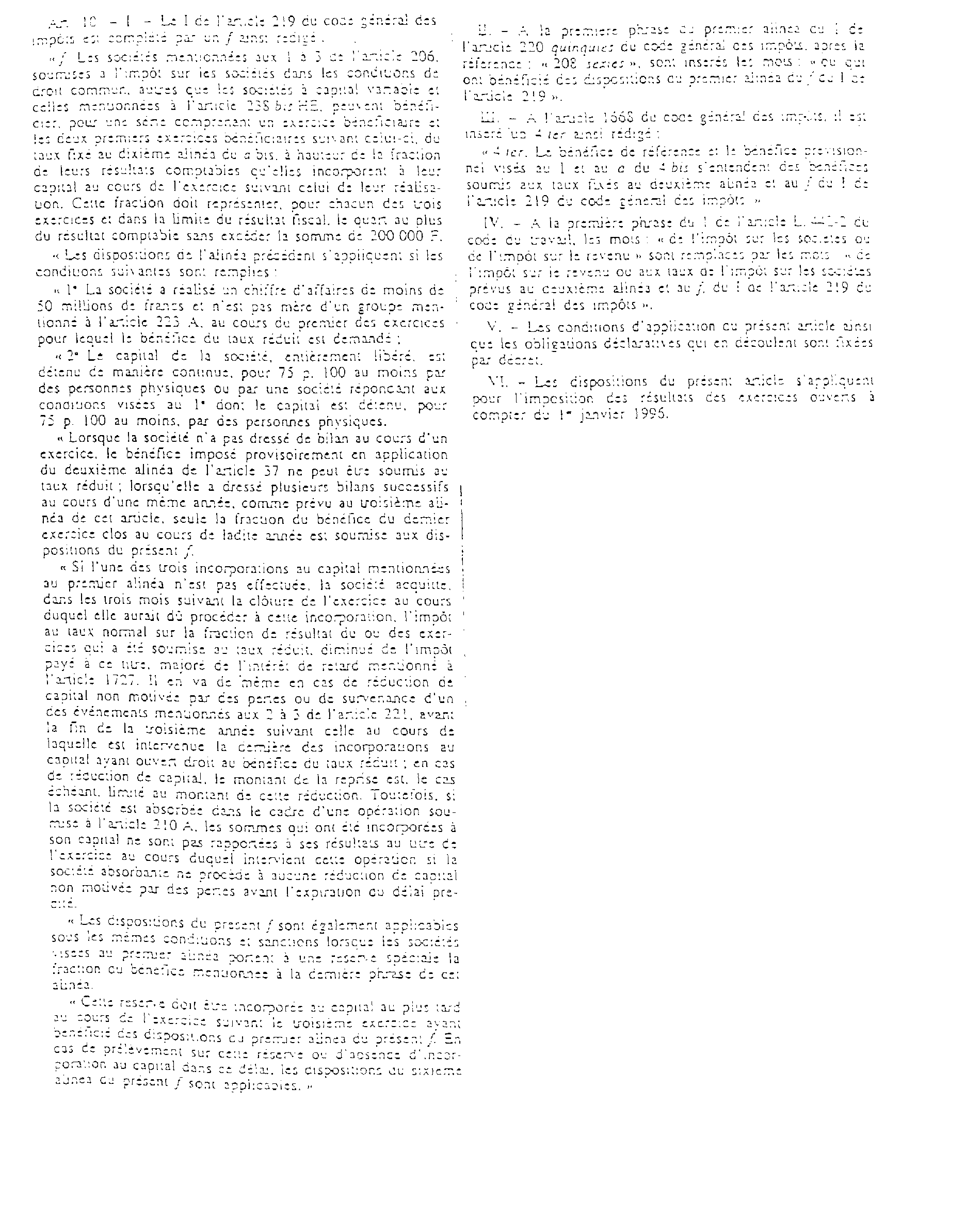

91.Aux termes du III de l'article 10 de la loi de finances pour 1997 déjà cité, codifié au 4 ter de l'article 1668 du code général des impôts, le bénéfice de référence et le bénéfice prévisionnel sur lesquels est appliqué le taux des acomptes fixé actuellement à 8, 1/3 % s'entendent des bénéfices soumis au taux normal de 33 1/3 % et au taux réduit de 19 % visé par le f du I de l'article 219 du code général des impôts.

92.Il en résulte que le montant des acomptes doit être calculé sur la base d'un taux d'impôt sur les sociétés de 33 1/3 %, y compris sur la fraction de bénéfice qui a supporté le taux de 19 % au titre de l'exercice précédent.

SECTION 2

Report en arrière des déficits

93.Par dérogation au principe général posé par l'article 209-I du code général des impôts selon lequel le déficit subi pendant un exercice est considéré comme une charge de l'exercice suivant, l'article 220 quinquies I du même code dispose que ce déficit peut être imputé sur des bénéfices antérieurs.

94.Aux termes de cet article, le déficit subi pendant un exercice peut ainsi être considéré comme une charge déductible du bénéfice de l'antépénultième exercice et, le cas échéant, de celui de l'avant-dernier exercice puis de celui de l'exercice précédent, dans la limite de la fraction non distribuée de ces bénéfices, et à l'exclusion des bénéfices exonérés en application des articles 44 bis à 44 septies et 207 à 208 sexies du code général des impôts, ou qui ont ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A du code, ou qui ont donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt.

95.La fraction des bénéfices qui a été taxée au taux réduit ne pourra pas non plus constituer un bénéfice d'imputation pour le calcul de la créance née du report en arrière du déficit d'un exercice ultérieur.

SECTION 3

Précompte

96.Conformément à l'article 223 sexies du code général des impôts, le précompte est dû lorsque les produits distribués par une société sont prélevés, soit sur des sommes à raison desquelles elle n'a pas été soumise à l'impôt sur les sociétés au taux normal, soit sur les résultats d'exercices clos depuis plus de cinq ans. En conséquence, le précompte est exigible lorsqu'une distribution de dividendes est prélevée fiscalement sur des bénéfices soumis au taux réduit en application du f du I de l'article 219.

97.Cela étant, une société qui a bénéficié de l'imposition au taux réduit doit, lorsque les conditions auxquelles est subordonnée l'application de ce régime ne sont pas respectées, acquitter l'impôt au taux normal sur la fraction de résultat du ou des exercices qui a été soumise au taux réduit, diminué de l'impôt payé à ce titre et majoré de l'intérêt de retard mentionné à l'article 1727. Par suite, les sommes correspondantes deviennent, dès la survenance de l'événement entraînant la reprise, distribuables en franchise de précompte au titre de l'exercice de réalisation du bénéfice, à la condition que cet exercice ne soit pas clos depuis plus de cinq ans au moment de la distribution.

SECTION 4

Participation des salariés aux résultats de l'entreprise

98.Aux termes de l'article L. 442-2 du code du travail, la réserve spéciale de participation, correspondant à la formule légale, était jusqu'à présent calculée d'après le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer, tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur les sociétés ou de l'impôt sur le revenu. Ce bénéfice était diminué de l'impôt correspondant.

Le IV de l'article 10 de la loi de finances pour 1997 modifie l'article L. 442-2 du code du travail.

99.Désormais, le bénéfice à prendre en compte pour le calcul de la réserve spéciale de participation des sociétés comprend non seulement le bénéfice tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur les sociétés, mais également celui retenu pour être imposé au taux réduit prévu au f du I de l'article 219 du code général des impôts.

Comme par le passé, les résultats, autres que ceux retenus à ce titre, qui sont imposés à un taux réduit d'impôt sur les sociétés (cf. documentation administrative 4 N 1121 n° 8) ne sont pas à prendre en compte pour le calcul de la réserve spéciale de participation.

Le bénéfice pris en compte pour le calcul de la réserve spéciale de participation est diminué de l'impôt correspondant.

SOUS-SECTION 1

Bénéfice à prendre en compte pour les entreprises bénéficiant des dispositions prévues au f du I de l'article 219 du CGI.

100.Pour une société bénéficiant des dispositions prévues au f du I de l'article 219 du code général des impôts, le bénéfice à retenir est composé d'une part des bénéfices imposés au taux de droit commun de l'impôt sur les sociétés et d'autre part de ceux imposés au taux réduit de 19 % en application de cet article.

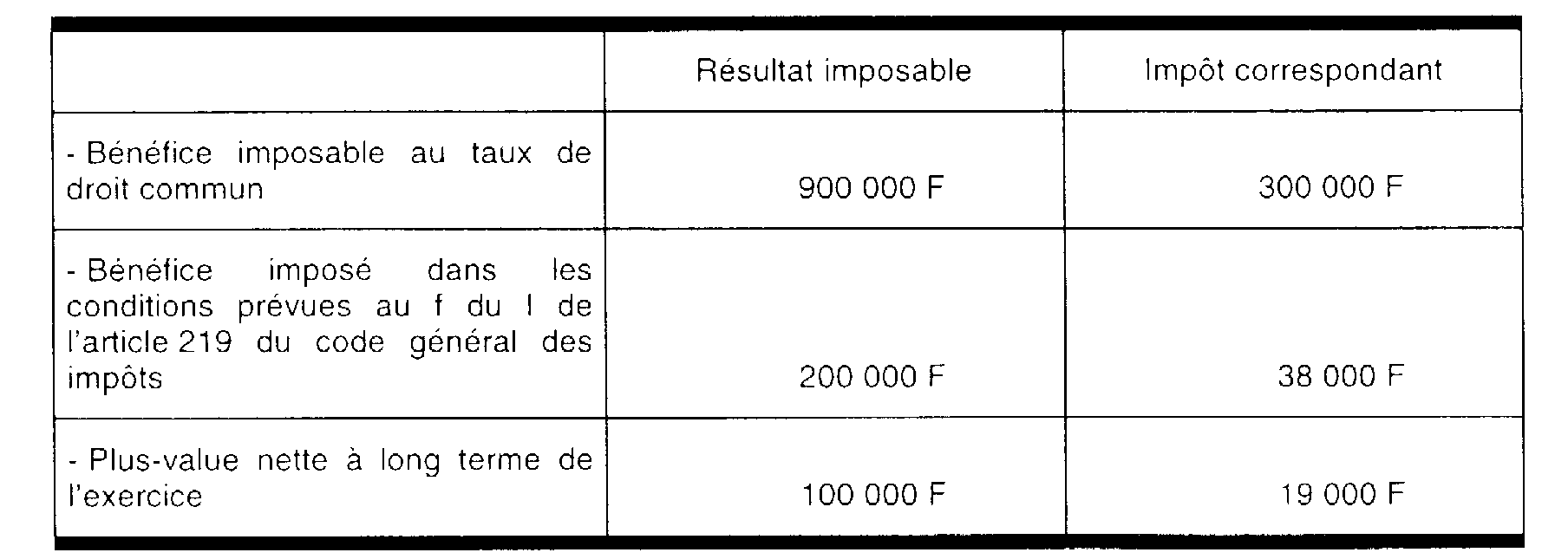

101.Exemple :

Soit une société passible de l'impôt sur les sociétés qui, au titre d'un exercice, est imposable dans les conditions suivantes :

Le bénéfice net à prendre en compte pour le calcul de la réserve spéciale de participation est de :

(900 000 F + 200 000 F) - (300 000 F + 38 000 F) = 762 000 F

La plus-value nette à long terme de l'exercice n'est pas prise en compte.

SOUS-SECTION 2

Incidences en cas de remise en cause du bénéfice du taux d'imposition de 19 %

102.Lorsque l'application du taux de 19 % est remise en cause (cf. n os 64 ., 65 ., 68 ., 69 . et 70. à 81 . ), le bénéfice net pris en compte pour le calcul de la réserve spéciale de participation doit être rectifié.

Cette rectification s'effectue dans les conditions prévues aux articles R 442-22 et R 442-23 du code du travail (cf. documentation administrative 4 N 113 n os 2 à 11).

SOUS-SECTION 3

Détermination du bénéfice à prendre en compte pour les sociétés de personnes dont un (ou plusieurs) associé(s) est (sont) une entreprise bénéficiant des dispositions prévues au f du I de l'article 219 du CGI.

103.L'article R. 442-5 du code du travail dispose que le bénéfice net à retenir pour la détermination de la réserve spéciale de participation des sociétés soumises au régime fiscal des sociétés de personnes comprend notamment la fraction du bénéfice imposable de l'exercice qui revient aux associés passibles de l'impôt sur les sociétés, mais que celle-ci est retenue pour un montant diminué d'un impôt théorique calculé au taux de droit commun de l'impôt sur les sociétés (cf. BOI 4-N-1-96 - n os 6 et suivants).

104.En conséquence, pour la détermination du bénéfice net à prendre en compte dans le calcul de la réserve spéciale de participation d'une société soumise au régime fiscal des sociétés de personnes, il n'est pas tenu compte du fait que l'associé passible de l'impôt sur les sociétés bénéficie éventuellement des dispositions du f du I de l'article 219 du code général des impôts.

Annoter : documentation de base

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

Article 10 de la loi de finances pour 1997 n° 96-1181 du 30 décembre 1996

ANNEXE II

ANNEXE III

ANNEXE IV

1 L'application de la formule simplifiée donne un bénéfice maximal susceptible de bénéficier du taux réduit égal à 221 500 F. Cela étant, la fraction du bénéfice imposable soumise au taux d'impôt sur les sociétés au taux de 19 % sera limitée à 200 000 F nonobstant le fait qu'en « N » et « N + 1 » ce plafond n'ait pas été atteint.