B.O.I. N° 17 du 16 FEVRIER 2009

Section 2 :

Exonération d'imposition forfaitaire annuelle

A. CHAMP D'APPLICATION

I. Entreprises éligibles

59.Les personnes morales assujetties à l'imposition forfaitaire annuelle prévue à l'article 223 septies en sont exonérées si elles satisfont cumulativement aux conditions suivantes :

- participer à un projet de recherche et de développement agréé ;

- être placées sous le régime prévu à l'article 44 undecies (cf. supra section 1) ;

- avoir leur siège social et l'ensemble de leur activité et des moyens d'exploitation afférents au projet de recherche et de développement implantés dans une zone de recherche et de développement d'un pôle de compétitivité.

II. Appréciation des conditions d'éligibilité

60.Les conditions d'éligibilité doivent être remplies de manière continue au cours de la période d'exonération.

Elles doivent notamment être vérifiées dès le 1 er janvier de la première année au titre de laquelle l'exonération est sollicitée. Ainsi, si une entreprise répond aux conditions en cours d'année, elle ne peut prétendre à l'exonération qu'à compter de l'année suivante.

S'agissant de la première année, l'exonération pourra être accordée si la demande d'agrément a été effectuée avant le 1 er janvier quand bien même l'agrément n'est accordé qu'au cours de cette année.

61.Toutefois, si les conditions ne sont plus remplies au cours d'une année alors qu'elles l'étaient au 1 er janvier de celle-ci, l'exonération n'est pas remise en cause au titre de cette année. En revanche, l'entreprise est redevable de l'impôt à compter de l'année suivante. Ultérieurement, elle ne peut plus bénéficier du régime, même si elle répond de nouveau aux conditions requises.

62.Dans le cas particulier où une entreprise remplit, pour la première fois, les conditions prévues à l'article 44 undecies au 1er janvier d'un exercice, puis n'y répond plus au cours de ce même exercice, elle ne peut alors prétendre au régime d'exonération d'impôt sur les bénéfices. Par conséquent, l'exonération d'imposition forfaitaire annuelle accordée au titre de l'année considérée sera remise en cause.

B. DETERMINATION DES ALLEGEMENTS

I. Portée de l'allègement

63.En application du 2 du I de l'article 223 nonies A, les entreprises qui répondent aux conditions précitées sont totalement exonérées de l'imposition forfaitaire annuelle.

L'exonération est donc intégrale, y compris lors d'une période au titre de laquelle l'entreprise est exonérée à 50 % d'impôt sur les sociétés en vertu du 1 du I de l'article 44 undecies.

II. Période d'application

64.L'exonération est acquise tant que les conditions requises sont remplies.

L'entreprise est toutefois redevable de l'impôt au plus tard le 1er janvier de la cinquième année suivant celle au cours de laquelle l'entreprise a bénéficié de l'exonération pour la première fois.

La période d'allègement ne peut donc être supérieure à cinq ans.

Dans le cas où l'entreprise a précédemment bénéficié de l'exonération d'imposition forfaitaire annuelle dans le cadre du régime en faveur des jeunes entreprises innovantes (1 du I de l'article 223 nonies A), le délai précité de cinq ans est apprécié à compter de la première année d'exonération accordée en vertu de ce dernier dispositif.

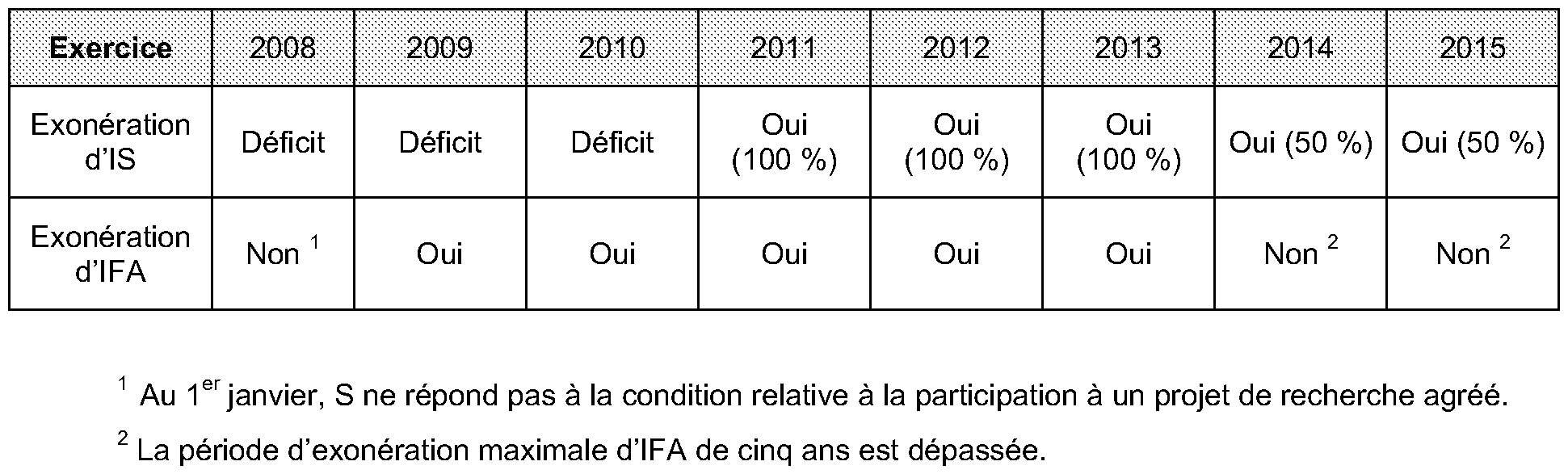

65. Exemple 1

Le siège social et l'ensemble de l'activité d'une société S sont situés depuis le 1 er septembre 2007 dans une zone de recherche et de développement.

S démarre les travaux de recherche d'un projet agréé le 1 er mars 2008.

S bénéficie des exonérations d'impôt sur les sociétés (IS) et d'imposition forfaitaire annuelle (IFA) suivantes :

66. Exemple 2

Hypothèse

Une société S bénéficie, en vertu de son implantation dans une zone de recherche d'un pôle de compétitivité, d'une exonération d'imposition forfaitaire annuelle (IFA) au titre des années 2009 et 2010.

Le 15 avril 2011, S implante son siège social en dehors des zones de recherche.

Solution

S bénéficie de l'exonération d'IFA au titre de l'année 2011. En revanche, elle est redevable de cet impôt à compter de l'année 2012.

67. Exemple 3

Hypothèse

Une société S s'implante dans une zone de recherche à compter du 1 er janvier 2009.

Au 1 er janvier 2009, S satisfait aux conditions prévues pour bénéficier de l'exonération d'imposition forfaitaire annuelle (IFA) applicable dans les zones de recherche des pôles de compétitivité.

S cesse sa participation au projet de recherche agréé dès novembre 2009.

Solution

S ne peut se placer sous le régime d'exonération prévu à l'article 44 undecies au titre de l'exercice 2009.

La société ne peut donc pas bénéficier de l'exonération d'IFA au titre de l'année 2009.

Section 3 :

Combinaison du dispositif avec d'autres régimes fiscaux

A. CREDIT D'IMPOT POUR DEPENSES DE RECHERCHE PREVU AL'ARTICLE 244 QUATER B

68.Le I de l'article 244 quater B prévoit expressément que les entreprises exonérées d'impôt sur les bénéfices en application de l'article 44 undecies peuvent également solliciter le bénéfice du crédit d'impôt pour dépenses de recherche (CIR).

69.De plus, le I de l'article 199 ter B précise les modalités de remboursement anticipé du CIR. Ainsi, les entreprises placées sous le régime de faveur de l'article 44 undecies peuvent bénéficier du remboursement immédiat de la créance de CIR au titre de leur année de création et des quatre années suivantes si elles satisfont aux conditions suivantes :

- être créées à compter du 1 er janvier 2004 ;

- remplir les conditions mentionnées au III de l'article 44 sexies ;

- être détenues à 50 % au moins par des personnes physiques ou par une société dont le capital est détenu pour 50 % au moins par des personnes physiques ou par certaines structures d'investissement (SCR, FCPR, SDR, SFI, SUIR), à condition qu'il n'existe pas de lien de dépendance entre la société et ces structures.

B. REGIMES D'EXONERATION ET CREDIT D'IMPOT POUR INVESTISSEMENTS EN CORSE

70.Une entreprise doit formuler une option pour le régime prévu à l'article 44 undecies lorsque, d'une part, elle souhaite se placer sous ce régime et, d'autre part, elle répond aux conditions requises pour prétendre à l'un des dispositifs suivants :

- exonération en faveur des entreprises nouvelles dans certaines zones d'aménagement du territoire (article 44 sexies) ;

- exonération en faveur des jeunes entreprises innovantes (article 44 sexies A) ;

- exonération en faveur des entreprises implantées dans les zones franches urbaines (article 44 octies) ;

- exonération en faveur des entreprises exerçant ou créant leur activité en Corse (article 44 decies) ;

- crédit d'impôt au titre de certains investissements réalisés en Corse (article 244 quater E).

71.Dans ces conditions, l'entreprise doit notifier l'option au service des impôts dont elle relève dans le délai suivant :

- dans les six mois qui suivent le mois au cours duquel est intervenue la délimitation des zones de recherche et de développement si, à cette date, l'entreprise est déjà créée et répond aux conditions exigées ;

- dans les six mois suivant celui de son début d'activité pour une entreprise créée à compter de la date de délimitation des zones de recherche et de développement.

72.La date de notification de l'option correspond à sa date de réception par le service des impôts dont dépend l'entreprise.

C. GROUPES DE SOCIETES AU SENS DES ARTICLES 223 A A 223 U

73.Conformément à l'article 223 A, seules peuvent être membres d'un groupe fiscal les sociétés dont les résultats sont soumis à l'impôt sur les sociétés dans les conditions de droit commun ou suivant les articles 214 et 217 bis.

Par conséquent, une société ne peut, au titre d'un même exercice, faire partie d'un groupe fiscal et prétendre au régime prévu à l'article 44 undecies.

Section 4 :

Plafonnement des avantages

74.Avant le 1 er janvier 2007, conformément au IV de l'article 44 undecies et au II de l'article 223 nonies A, les exonérations d'impôt sur les bénéfices et d'imposition forfaitaire annuelle accordées dans les zones de recherche des pôles de compétitivité sont soumises au plafond prévu par le règlement n° 69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides « de minimis ».

75.Ce règlement prévoit que l'ensemble des aides d'Etat accordées à une entreprise et soumises aux limites « de minimis » ne pouvait dépasser 100 000 € par période de trois ans.

Le montant du plafond est apprécié en impôt ou subvention.

La période de trois ans s'examine de manière glissante (cf. BOI 4 A-8-04, n os 70 à 72 et 4 A-9-04, n os 68 à 76 ).

76.Ainsi, les exonérations d'impôt sur les bénéfices, d'imposition forfaitaire annuelle, mais également celles de taxe professionnelle et de taxe foncière accordées aux entreprises implantées dans les zones de recherche et de développement des pôles de compétitivité doivent être cumulées afin d'apprécier le respect du plafond « de minimis ». Les montants retenus pour le cumul sont exprimés en impôt et non en base imposable.

77.S'agissant de l'impôt sur les bénéfices et de l'imposition forfaitaire annuelle, l'entreprise doit elle-même, le cas échéant, limiter le montant porté en exonération afin de ne pas dépasser le plafond requis.

78.A compter du 1 er janvier 2007, un nouveau règlement communautaire relatif aux aides « de minimis », le règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006, est entré en vigueur. En particulier, le plafond d'aides est rehaussé à 200 000 € sur une période de trois ans.

Section 5 :

Procédure d'accord tacite

79.Le 5° de l'article L. 80 B du livre des procédures fiscales prévoit un dispositif d'accord tacite sur les demandes de prise de position formelle adressées à l'administration.

Les entreprises peuvent, à tout moment, s'assurer auprès de l'administration fiscale qu'elles remplissent les conditions légales pour bénéficier de l'exonération prévue à l'article 44 undecies.

80.Ainsi, les entreprises qui souhaitent savoir si elles peuvent bénéficier ou non du régime d'allègement d'impôt sur les bénéfices dans les zones de recherche et de développement adressent une demande à la direction des services fiscaux du département dans lequel elles déposent leurs déclarations de résultats ou, le cas échéant, à la direction des grandes entreprises.

La demande ou la notification doit être effectuée à partir d'une présentation écrite précise et complète de la situation de fait (cf. articles R * 80 B-1 et suivants du livre des procédures fiscales).

81.À l'expiration du délai de quatre mois, le silence gardé par l'administration vaut approbation tacite de la situation de fait de l'entreprise au regard de l'article 44 undecies. Si la situation décrite par le contribuable est conforme à la réalité, le régime d'exonération ne pourra alors pas être remis en cause au motif que les conditions fixées par la loi n'étaient pas satisfaites lors de la demande.

Le formulaire de demande est joint en annexe III.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Article 24 de la loi n° 2004-1484 du 30 décembre 2004 de finances pour 2005

I. - 1. a) Les pôles de compétitivité sont constitués par le regroupement sur un même territoire d'entreprises, d'établissements d'enseignement supérieur et d'organismes de recherche publics ou privés qui ont vocation à travailler en synergie pour mettre en œuvre des projets de développement économique pour l'innovation. b) La désignation des pôles de compétitivité est effectuée par un comité interministériel, après avis d'un groupe de personnalités qualifiées, sur la base des critères suivants :

- les moyens de recherche et de développement susceptibles d'être mobilisés dans le ou les domaines d'activité retenus ;

- les perspectives économiques et d'innovation ;

- les perspectives et les modalités de coopération entre les entreprises, les organismes publics ou privés et les collectivités territoriales et leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre.

La désignation d'un pôle de compétitivité peut être assortie de la désignation par le comité d'une zone de recherche et de développement regroupant l'essentiel des moyens de recherche et de développement.

Un décret en Conseil d'Etat fixe les modalités d'application de ces dispositions.

2. a) Les projets de recherche et de développement menés dans le cadre des pôles de compétitivité mentionnés au 1 associent plusieurs entreprises et au moins l'un des partenaires suivants : laboratoires publics ou privés, établissements d'enseignement supérieur, organismes concourant aux transferts de technologies. Ces projets sont susceptibles de développer l'activité des entreprises concernées ou de favoriser l'émergence de nouvelles entreprises innovantes.

Ces projets décrivent les travaux de recherche et de développement incombant à chacun des partenaires et précisent les moyens mobilisés pour la réalisation de ces travaux, ainsi que le pôle de compétitivité auquel ils se rattachent.

b) Les projets de recherche et de développement sont agréés par les services de l'Etat en fonction des critères suivants :

- nature de la recherche et du développement prévus ;

- modalités de coopération entre les entreprises et les organismes publics ou privés mentionnés au 1 ;

- complémentarité avec les activités économiques du pôle de compétitivité ;

- impact en termes de développement ou de maintien des implantations des entreprises ;

- réalité des débouchés économiques ;

- impact sur l'attractivité du territoire du pôle de compétitivité ;

- complémentarité avec d'autres pôles de compétitivité ;

- qualité de l'évaluation prévisionnelle des coûts ;

- viabilité économique et financière ;

- implication, notamment financière, des collectivités territoriales et de leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre.

3. Les projets de recherche et de développement ne peuvent être présentés après le 31 décembre 2007.

II. - Le code général des impôts est ainsi modifié :

A. - Le c de l'article 44 sexies-0 A est complété par les mots : « ou auprès d'entreprises bénéficiant du régime prévu à l'article 44 undecies ».

B. - Après l'article 44 decies, il est inséré un article 44 undecies ainsi rédigé :

« Art. 44 undecies. - I. - 1. Les entreprises qui participent à un projet de recherche et de développement et sont implantées dans une zone de recherche et de développement, tels que mentionnés au I de l'article 24 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004), sont exonérées d'impôt sur le revenu ou d'impôt sur les sociétés à raison des bénéfices qu'elles y réalisent au titre des trois premiers exercices ou périodes d'imposition bénéficiaires, cette période d'exonération totale des bénéfices réalisés ne pouvant excéder trente-six mois.

« Les bénéfices réalisés au titre des deux exercices ou périodes d'imposition bénéficiaires suivant cette période d'exonération ne sont soumis à l'impôt sur le revenu ou l'impôt sur les sociétés que pour la moitié de leur montant.

« 2. La période au cours de laquelle s'appliquent l'exonération totale puis les abattements mentionnés au 1 s'ouvre à compter du début du mois au cours duquel intervient le démarrage par cette entreprise des travaux de recherche dans le projet de recherche et prend fin au terme du cent dix-neuvième mois suivant cette date. Si l'entreprise prétendant au régime prévu par le présent article exerce simultanément une activité dans une ou plusieurs zones de recherche et de développement et une autre activité en dehors de ces zones, elle est tenue de déterminer le résultat exonéré en tenant une comptabilité séparée retraçant les opérations propres à l'activité éligible et en produisant pour celle-ci les documents prévus à l'article 53 A.

« 3. Si, à la clôture d'un exercice ou d'une période d'imposition, l'entreprise ne satisfait plus à l'une des conditions mentionnées au 1, elle perd définitivement le bénéfice de l'exonération prévue au 1. Toutefois, le bénéfice réalisé au cours de cet exercice ou période d'imposition et de l'exercice ou période d'imposition suivant n'est soumis à l'impôt sur le revenu ou l'impôt sur les sociétés que pour la moitié de son montant.

« 4. La durée totale d'application de l'abattement de 50 % prévu aux 1 et 3 ne peut en aucun cas excéder vingt-quatre mois.

« 5. L'exonération s'applique à l'exercice ou à la création d'activités résultant d'une reprise, d'un transfert, d'une concentration ou d'une restructuration d'activités préexistantes. Toutefois, lorsque celles-ci bénéficient ou ont bénéficié du régime prévu au présent article, l'exonération ne s'applique que pour sa durée restant à courir.

« II. - Le bénéfice exonéré au titre d'un exercice ou d'une période d'imposition est celui déclaré selon les modalités prévues aux articles 50-0, 53 A, 96 à 100, 102 ter et 103, diminué des produits bruts ci-après qui restent imposables dans les conditions de droit commun :

« a. Les produits des actions ou parts de sociétés, et les résultats de sociétés ou organismes soumis au régime prévu à l'article 8 ;

« b. Les produits correspondant aux subventions, libéralités et abandons de créances ;

« c. Les produits de créances et d'opérations financières pour le montant qui excède celui des frais financiers engagés au cours du même exercice ou de la période d'imposition.

« III. - Lorsqu'elle répond aux conditions requises pour bénéficier des dispositions de l'un des régimes prévus aux articles 44 sexies, 44 sexies A, 44 octies, 44 decies, 244 quater E ou du régime prévu au présent article, l'entreprise peut opter pour ce dernier régime dans les six mois qui suivent celui de la délimitation des pôles de compétitivité si elle y exerce déjà son activité ou, dans le cas contraire, dans les six mois suivant celui du début d'activité. L'option est irrévocable.

« IV. - L'exonération prévue au I s'applique dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis. »

C. - Au b du 3° du II de l'article 154 bis, au a du I de l'article 154 bis-0 A, au dernier alinéa de l'article 163 quatervicies et au e du 3° du B du I de l'article 200 sexies, la référence : « 44 decies » est remplacée par la référence : « 44 undecies ».

D. - Au troisième alinéa du 1 de l'article 170, après la référence : « 44 decies, », sont insérés les mots : « et 44 undecies, ».

E. - Le I de l'article 223 nonies A est ainsi modifié :

1° Le 2 est ainsi rédigé :

« 2. Sont également exonérées de l'imposition forfaitaire annuelle prévue à l'article 223 septies les entreprises qui participent à un projet de recherche et de développement mentionné au I de l'article 24 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004), et dont le siège social ainsi que l'ensemble de l'activité et des moyens d'exploitation afférents à ce projet sont implantés dans une zone de recherche et de développement telle que mentionnée au I de l'article 24 de la loi de finances pour 2005 précitée et qui bénéficient du régime prévu à l'article 44 undecies » ;

2° Il est complété par un 3 et un 4 ainsi rédigés :

« 3. L'entreprise mentionnée au 1 est redevable de l'imposition forfaitaire annuelle prévue à l'article 223 septies le 1er janvier de l'année suivant celle au cours de laquelle elle ne satisfait plus à l'une des conditions requises pour bénéficier du statut de jeune entreprise innovante réalisant des opérations de recherche et de développement et fixées par l'article 44 sexies-0 A.

« 4. L'entreprise mentionnée au 2 est redevable de l'imposition forfaitaire annuelle prévue à l'article 223 septies le 1 er janvier de l'année suivant celle au cours de laquelle elle ne bénéficie plus de l'exonération d'impôt sur les sociétés prévue à l'article 44 undecies et au plus tard le 1er janvier de la cinquième année suivant celle au cours de laquelle l'entreprise a bénéficié de l'exonération d'imposition forfaitaire annuelle prévue aux 1 et 2 pour la première fois. »

F. - Au premier alinéa du I de l'article 220 quinquies, après la référence : « 44 septies », est insérée la référence : « , 44 undecies ».

G. - Dans la première phrase du I de l'article 244 quater B, les mots : « et 44 decies » sont remplacés par les mots : « , 44 decies et 44 undecies ».

H. - Au b du 1° du IV de l'article 1417, les mots : « et 44 decies » sont remplacés par les mots « , 44 decies et 44 undecies ».

I. - Les dispositions du B sont applicables aux résultats des exercices clos à compter de la date de délimitation par décret en Conseil d'Etat des zones de recherche et de développement mentionnées au I du présent article.

III. - A. - Après l'article 1383 D du même code, il est inséré un article 1383 F ainsi rédigé :

« Art. 1383 F. - I. - Les collectivités territoriales et les établissements publics de coopération intercommunale dotés d'une fiscalité propre peuvent, par une délibération prise dans les conditions prévues au I de l'article 1639 A bis, exonérer de taxe foncière sur les propriétés bâties pendant une durée de cinq ans les immeubles implantés au 1 er janvier de l'année d'imposition dans une zone visée au I de l'article 24 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004), appartenant, à la même date, à une personne qui les affecte à une activité remplissant, au cours de la période de référence mentionnée à l'article 1467 A, les conditions pour bénéficier de l'exonération de taxe professionnelle prévue à l'article 1466 E.

« L'exonération porte sur la totalité de la part revenant à chaque collectivité ou établissement public de coopération intercommunale doté d'une fiscalité propre. Elle s'applique dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis. L'exonération cesse définitivement de s'appliquer à compter de la deuxième année qui suit la période de référence mentionnée au premier alinéa pendant laquelle le redevable ne remplit plus les conditions requises.

« En cas de changement d'exploitant au cours d'une période d'exonération, celle-ci est maintenue pour la période restant à courir dès lors que le nouvel exploitant remplit les conditions requises au premier alinéa.

« L'exonération ne s'applique pas en cas de transfert d'activité lorsque le redevable a, au titre d'une ou plusieurs des cinq années précédant celle du transfert, bénéficié de l'exonération prévue, selon le cas, à l'article 1383 D ou au présent article.

« Lorsque les conditions requises pour bénéficier de l'une des exonérations prévues aux articles 1383 A, 1383 B, 1383 C, 1383 D ou de celle prévue au présent article sont remplies, le contribuable doit opter pour l'un ou l'autre de ces régimes avant le 1er janvier de l'année au titre de laquelle l'exonération prend effet. L'option est irrévocable et vaut pour l'ensemble des collectivités.

« II. - Pour les immeubles susceptibles d'être exonérés en application du I, une déclaration doit être souscrite avant le 1 er janvier de la première année à compter de laquelle le redevable peut, au titre de l'immeuble concerné, bénéficier de l'exonération. Cette déclaration comporte tous les éléments d'identification du ou des immeubles exonérés. »

B. - Pour les immeubles susceptibles d'être exonérés dès le 1 er janvier 2005 en application du I de l'article 1383 F du code général des impôts, la déclaration prévue au II de l'article 1383 F doit être souscrite dans les trente jours de la date de délimitation par décret en Conseil d'Etat des zones de recherche et de développement mentionnées au I du présent article.

C. - Après l'article 1466 D du même code, il est inséré un article 1466 E ainsi rédigé :

« Art. 1466 E. - Les collectivités territoriales et les établissements publics de coopération intercommunale dotés d'une fiscalité propre peuvent, par une délibération prise dans les conditions prévues au I de l'article 1639 A bis, exonérer de taxe professionnelle pendant une durée de cinq ans les activités implantées, au 1 er janvier de l'année d'imposition, dans une zone de recherche et de développement telle que mentionnée au I de l'article 24 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004), et qui, au cours de la période de référence mentionnée à l'article 1467 A, participent à un projet de recherche et de développement validé à compter du 1 er janvier 2005.

« L'exonération porte sur la totalité de la part revenant à chaque collectivité ou établissement public de coopération intercommunale doté d'une fiscalité propre à raison de l'activité bénéficiant de l'exonération. Elle s'applique dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis. L'exonération cesse définitivement de s'appliquer à compter de la deuxième année qui suit la période de référence mentionnée au premier alinéa pendant laquelle le redevable ne remplit plus les conditions requises.

« En cas de changement d'exploitant au cours d'une période d'exonération, celle-ci est maintenue pour la période restant à courir dès lors que le nouvel exploitant remplit les conditions requises au premier alinéa.

« L'exonération ne s'applique pas en cas de transfert lorsque le redevable a, au titre d'une ou plusieurs des cinq années précédant celle du transfert, bénéficié de l'exonération prévue, selon le cas, à l'article 1466 D ou au présent article.

« Pour bénéficier de l'exonération, les contribuables doivent en faire la demande dans les délais prévus à l'article 1477. Cette demande doit être adressée, pour chaque établissement exonéré, au service des impôts dont relève l'établissement. Les contribuables déclarent, chaque année, dans les conditions prévues à l'article 1477, les éléments entrant dans le champ d'application de l'exonération.

« Lorsqu'un établissement remplit les conditions requises pour bénéficier de l'une des exonérations prévues aux articles 1464 B, 1464 D, 1465, 1465 A, 1465 B, 1466 A, 1466 B, 1466 C, 1466 D et de celle du présent article, le contribuable doit préciser le régime sous lequel il entend se placer. Ce choix, qui est irrévocable et vaut pour l'ensemble des collectivités, doit être exercé dans le délai prévu pour le dépôt, selon le cas, de la déclaration annuelle ou de la déclaration provisoire de la taxe professionnelle visées à l'article 1477. Les bases bénéficiant de l'exonération ne peuvent faire l'objet des dégrèvements mentionnés aux articles 1647 C à 1647 C quater ».

D. - Pour bénéficier dès 2005 de l'exonération de taxe professionnelle prévue à l'article 1466 E du code général des impôts, les contribuables doivent en faire la demande dans les trente jours de la date de délimitation par décret en Conseil d'Etat des zones de recherche et de développement mentionnées au I du présent article.

E. - Pour l'application des dispositions des articles 1383 F et 1466 E du même code à l'année 2005, les délibérations des collectivités territoriales et des établissements publics de coopération intercommunale dotés d'une fiscalité propre doivent intervenir dans les trente jours de la date de délimitation par décret en Conseil d'État des zones de recherche et de développement mentionnées au I du présent article.

F. - Au deuxième alinéa du II de l'article 1647 C quinquies du même code, la référence : « 1466 D » est remplacée par la référence : « 1466 E ».

IV. - L'article L. 80 B du livre des procédures fiscales est complété par un 5° ainsi rédigé :

« 5° Lorsque l'administration n'a pas répondu de manière motivée dans un délai de quatre mois à un contribuable de bonne foi qui a demandé, à partir d'une présentation écrite précise et complète de la situation de fait, si son entreprise pouvait bénéficier des dispositions de l'article 44 undecies du code général des impôts. Un décret en Conseil d'Etat précise les modalités d'application du présent 5° concernant les documents et informations qui doivent être fournis ».

V. - 1. Les gains et rémunérations, au sens de l'article L. 242-1 du code de la sécurité sociale et de l'article L. 741-10 du code rural, versés au cours d'un mois civil aux personnes mentionnées au 2 appartenant aux entreprises mentionnées à l'article 44 undecies du code général des impôts sont exonérés des cotisations à la charge de l'employeur au titre des assurances sociales, des allocations familiales, des accidents du travail et des maladies professionnelles. Cette exonération est de 50 % pour les petites et moyennes entreprises au sens du règlement (CE) n° 70/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises, et de 25 % pour les autres entreprises.

2. Les cotisations exonérées sont celles qui sont dues au titre des salariés énumérés au 3, à raison desquels l'employeur est soumis à l'obligation édictée par l'article L. 351-4 du code du travail, et participant à un projet de recherche et de développement.

3. Les salariés mentionnés au 2 sont les chercheurs ainsi que les techniciens, les gestionnaires de projets de recherche et de développement, les juristes chargés de la protection industrielle et des accords de technologie liés au projet et les personnels chargés des tests préconcurrentiels.

4. L'avis exprès ou tacite délivré par l'administration fiscale, saisie par une entreprise dans les conditions prévues au 5° de l'article L. 80 B du livre des procédures fiscales, est opposable à l'organisme chargé du recouvrement des cotisations de sécurité sociale compétent.

5. Le droit à l'exonération prévue au I est ouvert au plus tôt à compter de la date d'agrément du projet de recherche et de développement au sens du b du 2 du I et au plus pendant soixante-douze mois. Toutefois, si au cours d'une année l'entreprise ne satisfait plus à l'une des conditions requises pour bénéficier du régime fiscal défini par l'article 44 undecies du code général des impôts, elle perd définitivement le bénéfice de l'exonération prévue au 1.

6. Le bénéfice des dispositions du présent article ne peut être cumulé, pour l'emploi d'un même salarié, ni avec une aide d'Etat à l'emploi, ni avec une autre exonération totale ou partielle de cotisations patronales, ni avec l'application de taux spécifiques, d'assiettes ou de montants forfaitaires de cotisations.

7. Le droit à l'exonération est subordonné à la condition que l'entreprise ait rempli ses obligations de déclaration et de paiement à l'égard de l'organisme de recouvrement des cotisations de sécurité sociale et d'allocations familiales.

8. Un décret détermine les modalités d'application du présent V.

•