SECTION 1 OPÉRATIONS IMPOSABLES

SECTION 1

Opérations imposables

2Pour que les dispositions de l'article 35-I-1° du CGI soient applicables, trois conditions doivent être simultanément remplies :

- les opérations doivent être habituelles et les achats ou les souscriptions doivent avoir été effectués avec l'intention de revendre ;

- elles doivent consister en achats (ou souscriptions) suivis de ventes ;

- et porter sur les biens limitativement énumérés par ledit article 35-I-1° : immeubles, fonds de commerce, actions ou parts de sociétés immobilières.

SOUS-SECTION 1

Caractère habituel et intention spéculative

1Conformément à la règle générale posée à l'article 35-I-1° du CGI, les opérations doivent présenter un caractère habituel et procéder d'une intention spéculative.

A. PRINCIPES GÉNÉRAUX

I. Notion d'habitude

2Elle résulte soit de la pluralité des ventes réalisées dans le cadre d'une même opération, soit de l'activité passée ou présente du cédant.

Si celui-ci est un professionnel du commerce des biens ou de la promotion immobilière (marchand de biens, promoteur-constructeur, société de construction-vente), il est évident que la notion d'habitude est sous-jacente à la profession exercée ou à l'objet social défini dans les statuts.

S'il s'agit, en revanche, d'un particulier, un examen plus approfondi des « antécédents » du redevable peut s'avérer nécessaire. Les opérations qu'il a pu réaliser dans le passé -y compris au cours d'années couvertes par la prescription- doivent être recensées de façon à établir le nombre, l'importance et la fréquence de ces opérations. En cas de difficultés, un examen de la jurisprudence rendue par le Conseil d'État pour l'application de l'article 35-I-1° du CGI peut apporter d'utiles éléments de comparaison. Un aperçu de la jurisprudence et de la doctrine est présenté ci-après, n°s 11 à 14 .

II. Intention spéculative

3Lorsque le caractère habituel, des opérations est établi, l'intention spéculative du cédant est toujours présumée. C'est donc à lui qu'il appartient d'apporter tous les éléments de preuve susceptibles de faire échec à cette présomption. Sauf circonstances exceptionnelles, cette preuve paraît difficile à établir : il existe, en effet, un lien direct entre les notions d'habitude et d'intention spéculative.

4L'intention spéculative -l'intention de revendre- s'apprécie au moment de l'achat ou de la souscription et non à celui de la revente ; aussi les raisons qui ont pu déterminer les aliénations importent peu : aliénations volontaires ou forcées, expropriations, difficultés de trésorerie, vente à perte, modification des statuts.

5L'intention de revendre s'apprécie d'après les circonstances spéciales à chaque affaire :

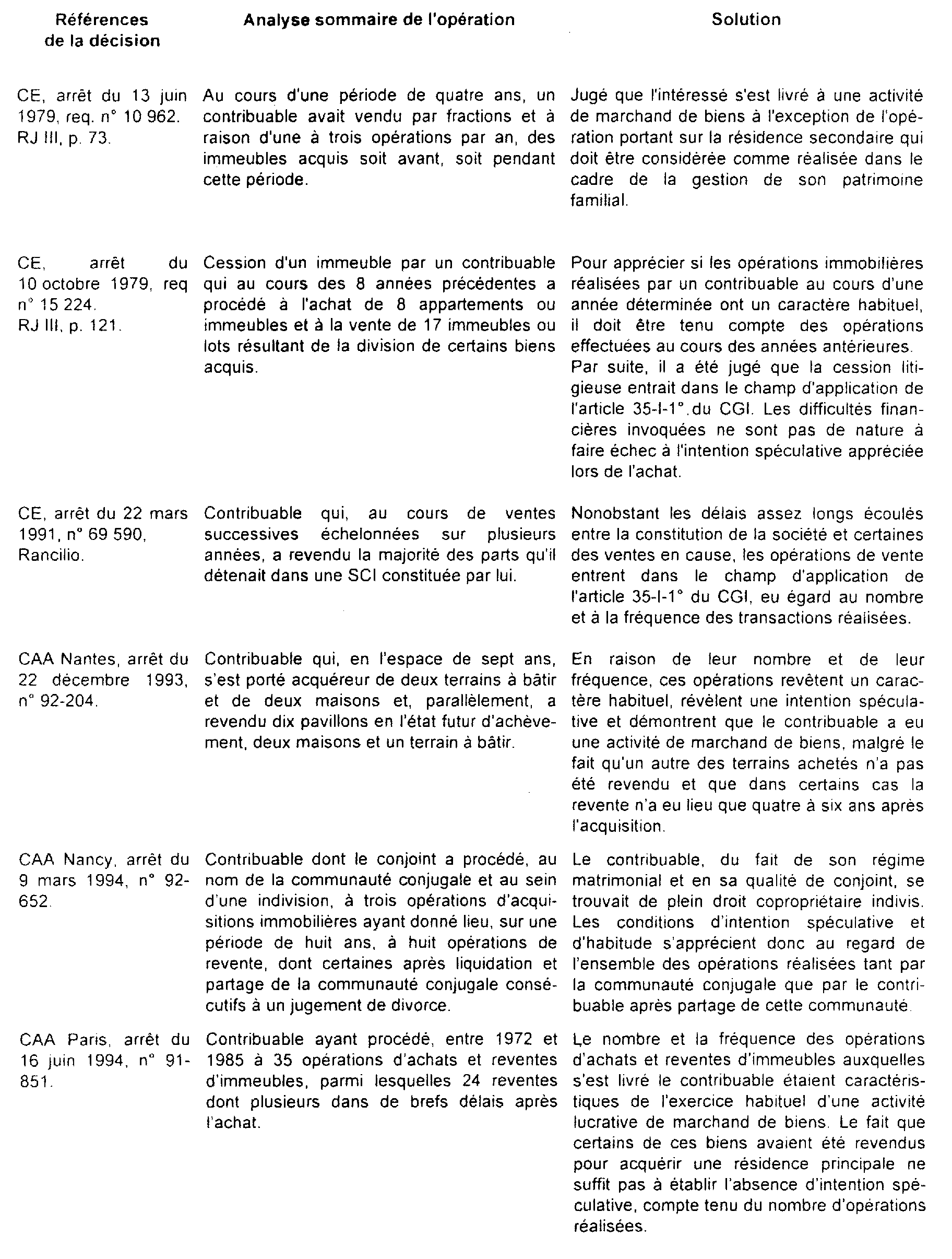

- court délai séparant les acquisitions ou les souscriptions des reventes (CE, arrêt du 18 juin 1955) ;

- montant des bénéfices réalisés (Cons. préf. Nice, 26 octobre 1949) ;

- opérations nombreuses et fréquentes (CAA Nantes, arrêt du 22 décembre 1993, n° 92-204 et CAA Paris, arrêt du 16 juin 1994, n° 91-851) ;

- situation géographique des immeubles ou des fonds de commerce dans les quartiers recherchés par les acquéreurs (CE, arrêt du 6 janvier 1947) ;

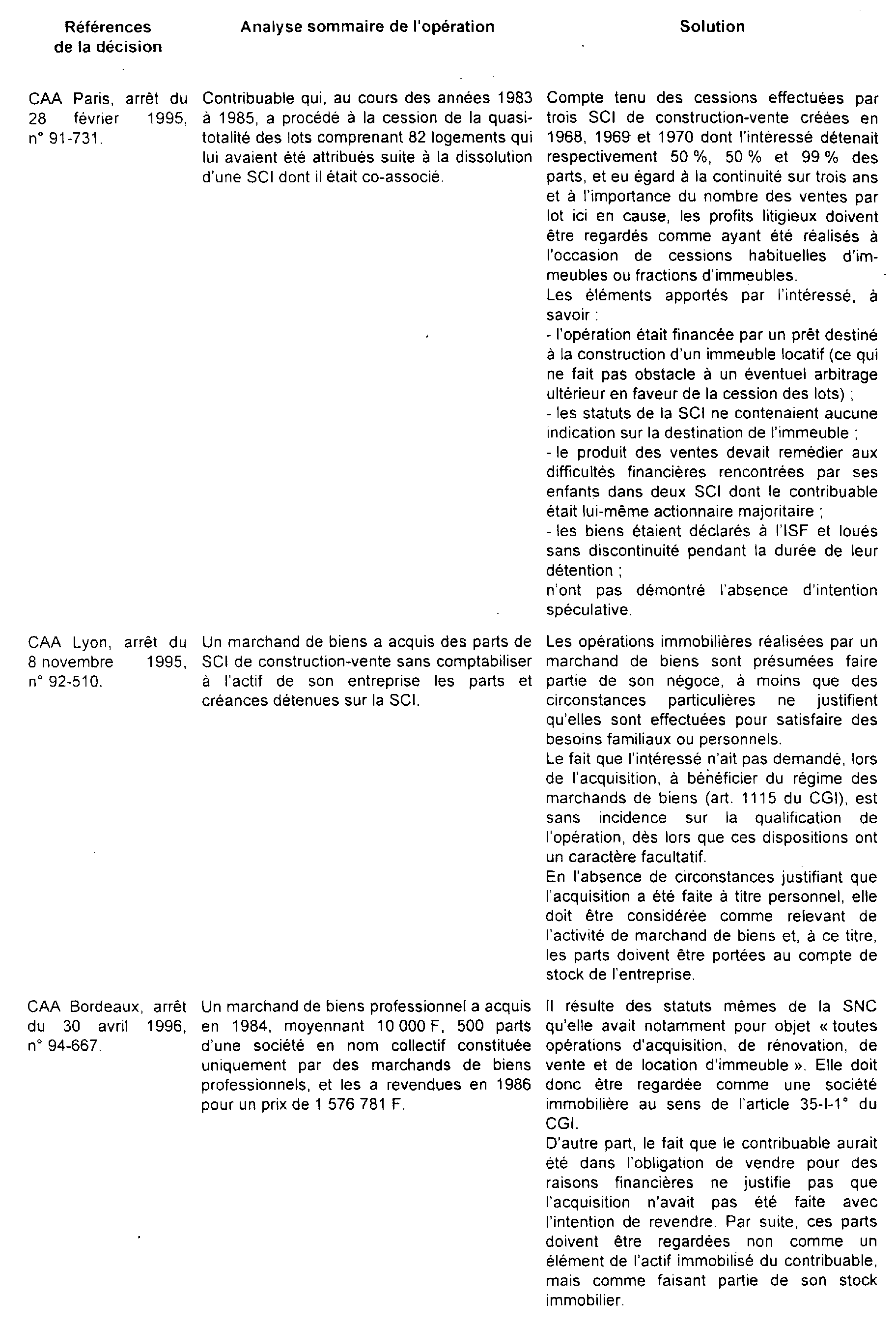

- profession du vendeur (CE, arrêt du 21 février 1951 ; CAA Lyon, arrêt du 8 novembre 1995, n° 92-510 ; CAA Bordeaux, arrêt du 30 avril 1996, n° 94-667) : le marchand de biens est toutefois autorisé à apporter la preuve que les biens vendus n'étaient pas compris dans le stock immobilier sur lequel porte son négoce (CE, arrêt du 2 octobre 1981, n° 25405 ; CE, arrêt du 17 mai 1995, n° 133008) ;

- lotissement effectué immédiatement après l'acquisition (Cons. préf. Seine, 15 octobre 1946).

Mais il a été jugé que la revente d'immeubles dont l'acquisition avait été effectuée à des fins essentiellement familiales n'entre pas dans le champ d'application de l'impôt (CE, arrêt du 15 novembre 1963).

6 Remarque. - Le long délai écoulé entre l'achat de l'immeuble et sa revente peut constituer un élément important pour apprécier s'il y a intention spéculative. Ainsi, dans le cas des profits de construction c'est pour éviter, au maximum, toute contestation à ce sujet que l'administration a prévu que l'intention spéculative serait, a priori, écartée lorsque la vente des immeubles intervient quinze ans ou plus après leur achèvement. Mais il ne s'agit là que d'une règle pratique. Il n'est donc pas exclu que des profits consécutifs à la vente d'immeubles achevés depuis plus de quinze ans soient exceptionnellement imposés dans la catégorie des BIC lorsqu'il est manifestement établi qu'ils avaient été construits en vue de la vente.

À l'inverse, la vente d'immeubles construits depuis moins de quinze ans peut être exclue du champ d'application de l'article 35-I-1° bis du CGI si le cédant est en mesure de prouver qu'il a construit sans intention de vendre.

B. CAS PARTICULIERS

I. Entreprises industrielles et commerciales

7Les critères d'appréciation du caractère habituel des opérations et de l'intention spéculative du cédant, tels que définis ci-dessus s'appliquent, mutatis mutandis, aux entreprises industrielles et commerciales.

En ce qui concerne ces entreprises, la question qui se pose est celle de savoir si les immeubles sont compris dans le stock immobilier de l'entreprise ou constituent au contraire des moyens permanents d'exploitation faisant partie de l'actif immobilisé. Sur ce point il convient de se reporter à la DB 4 B 121, n°s 28 et suivants.

II. Personnes morales

8La qualité de marchand de biens est reconnue aux personnes morales qui, indépendamment de leur forme juridique, réalisent des opérations immobilières présentant un caractère habituel et volontaire.

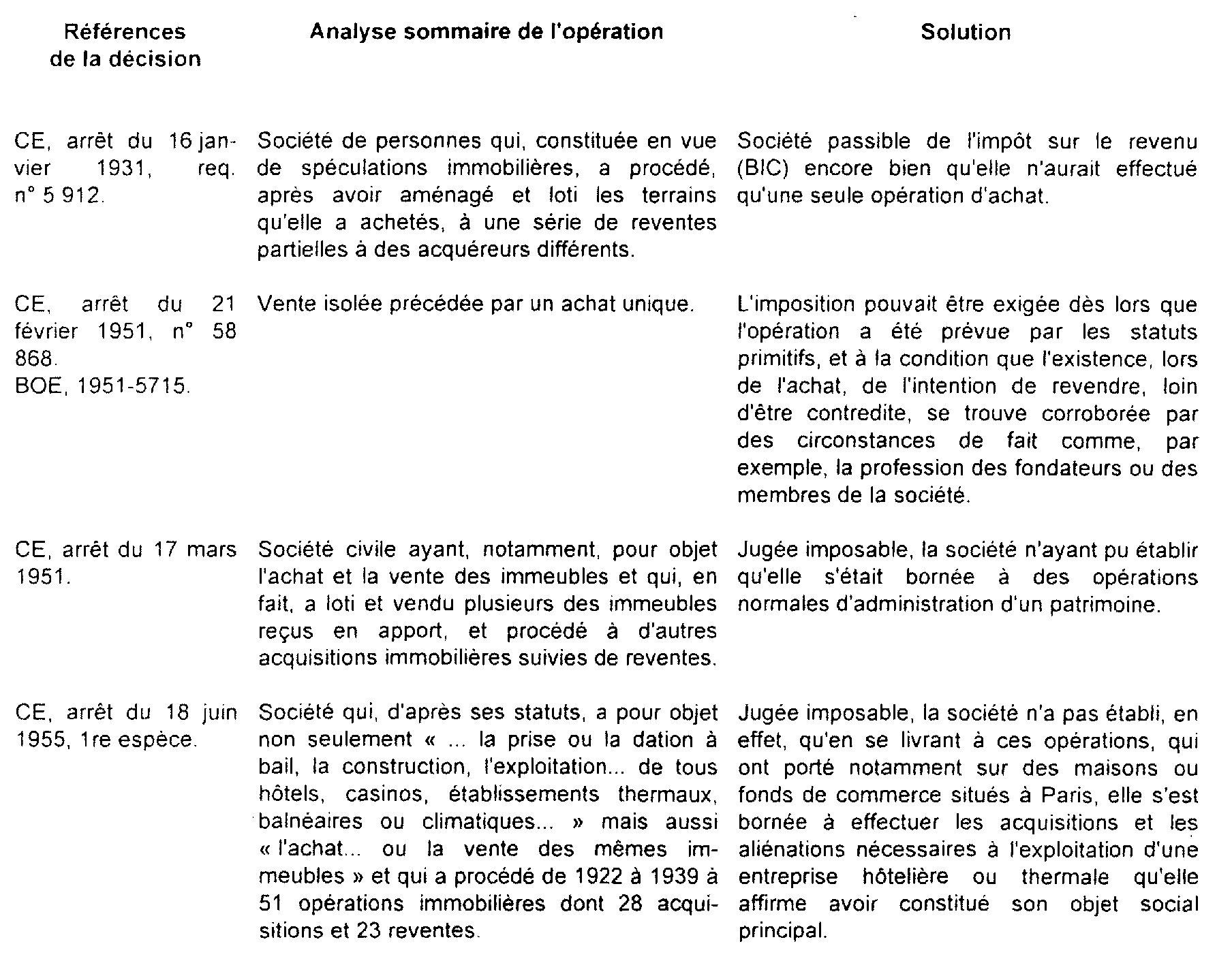

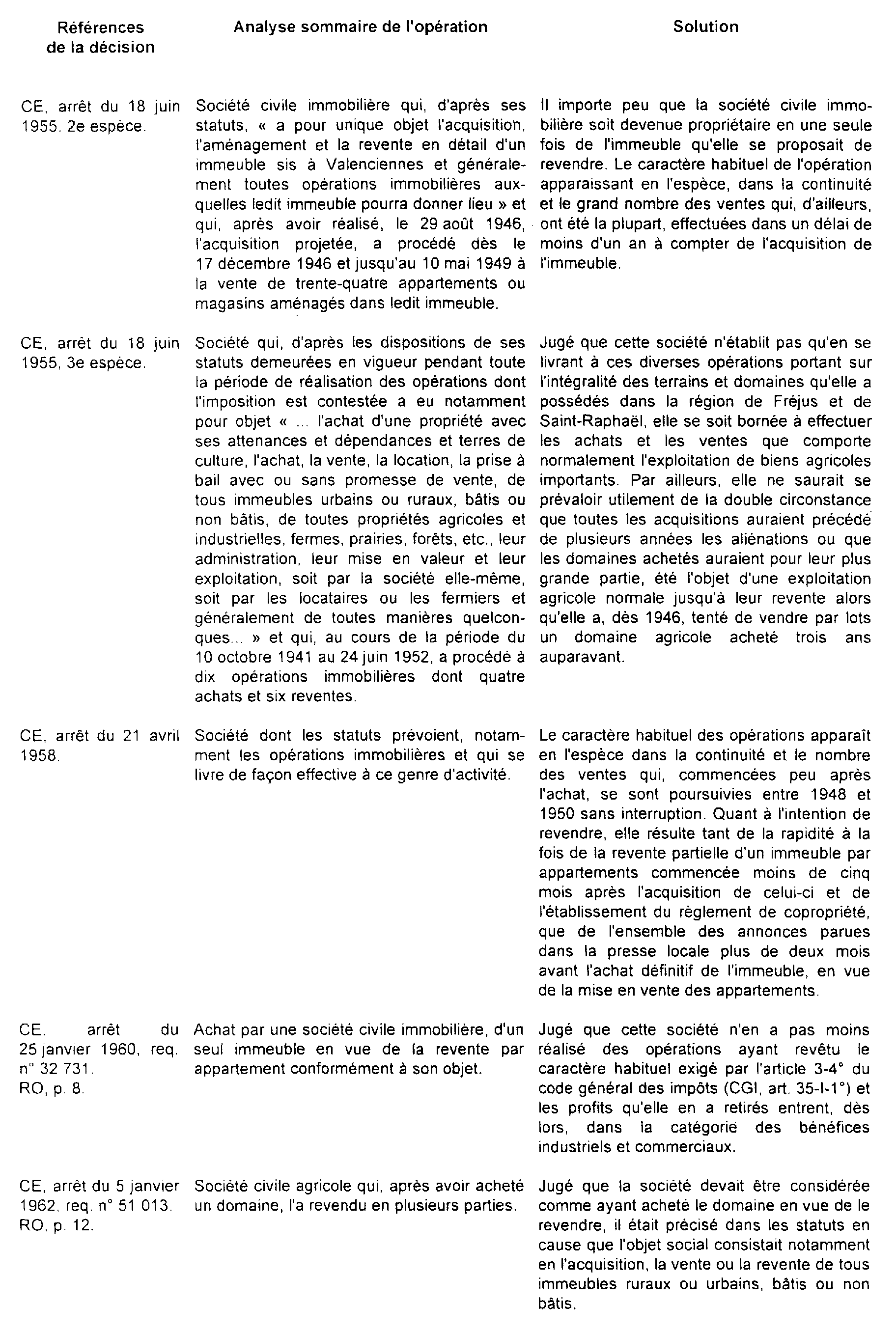

Le caractère habituel des opérations et l'intention de revendre sont, le plus souvent, révélés par la définition de l'objet social donnée par les statuts (CE, arrêts du 16 janvier 1931, 17 mars 1951 et 30 avril 1954). Si les circonstances de fait sont également à prendre en considération, les dispositions du pacte social ont une importance primordiale, et c'est seulement dans l'hypothèse où l'activité réelle de l'entreprise ne correspond pas aux statuts que la présomption résultant de ces derniers doit être écartée (voir ci-après le tableau des décisions du Conseil d'État et des Cours Administratives d'appel, n° 12).

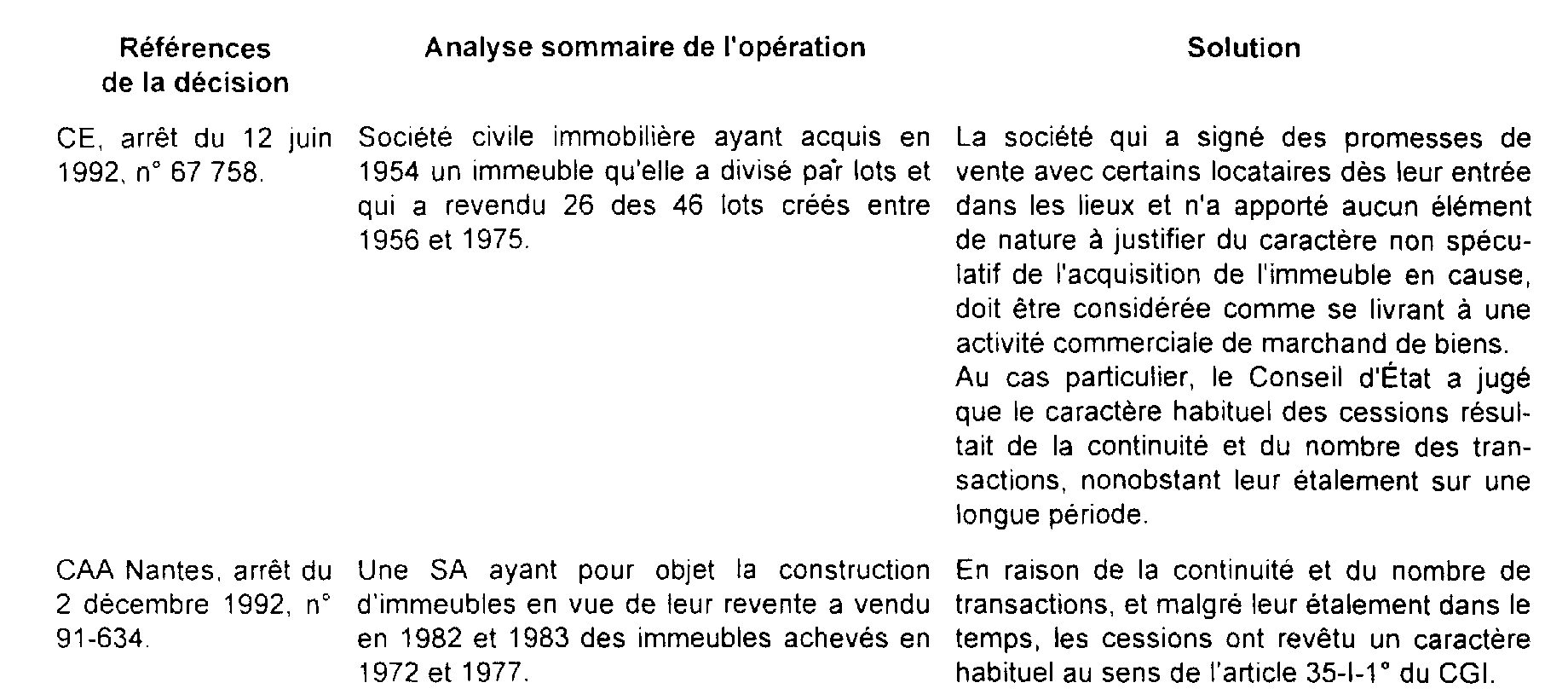

Mais la circonstance que les statuts ne prévoient pas la réalisation d'opérations immobilières ne saurait exclure que la société puisse être regardée comme un marchand de biens si les faits démontrent, par ailleurs, que les deux conditions d'habitude et d'intention de revendre sont réunies. Ainsi, la condition d'habitude se trouve suffisamment établie par la continuité et le grand nombre des cessions et l'intention de revendre s'apprécie lors de l'achat initial (CAA Nantes, arrêt du 2 décembre 1992, n° 91-634).

9Les associés des sociétés relevant de l'impôt sur le revenu au titre des BIC et les sociétés passibles de l'impôt sur les sociétés sont, en tout état de cause, imposables à raison des gains qu'ils réalisent sur des biens visés à l'article 35-I-1° du CGI. Mais le point de savoir si les opérations correspondantes entrent dans les prévisions de cet article est néanmoins important au regard de la qualification des gains réalisés : gains sur les éléments du stock ou plus-value sur éléments de l'actif immobilisé (cf. ci-dessus n° 7 ).

III. Première opération ou opération isolée

10En règle générale, c'est par un contrôle a posteriori que le service pourra juger du caractère habituel et de l'intention spéculative lorsqu'il s'agit d'une première opération ou d'une opération isolée.

Dans la généralité des cas, ce contrôle doit permettre de juger, sans réelles difficultés, du caractère imposable ou non de l'opération puisque le service disposera du recul nécessaire pour apprécier l'importance de cette opération et l'activité présente ou passée du cédant.

Un problème se trouve posé cependant dans le cas d'opérations isolées de faible importance, dénouées par un nombre limité de ventes : dans cette situation, en effet, la frontière entre le caractère habituel ou occasionnel est difficile à établir.

À titre d'exemples, il a été jugé que la condition d'habitude se trouve suffisamment établie par la continuité et le grand nombre des reventes, même si ces reventes proviennent d'un achat unique, ainsi que par l'importance des achats, alors même qu'il n'a été procédé qu'à une seule revente ou même par un achat unique suivi d'une seule revente (Cons. préf. Nice, 7 janvier 1931 ; CE, arrêt du 16 janvier 1931 ; Cons. préf. Seine, 15 octobre 1946 ; CE, arrêts des 21 février 1951, 18 juin 1955 et 12 octobre 1956).

De même, l'achat d'un seul immeuble en bloc, suivi de sa division et de sa revente par lots suffit à caractériser la condition d'habitude au sens de l'article 35-I-1° du CGI (CE, arrêt du 12 juin 1992, n°s 67 758 et 67 759).

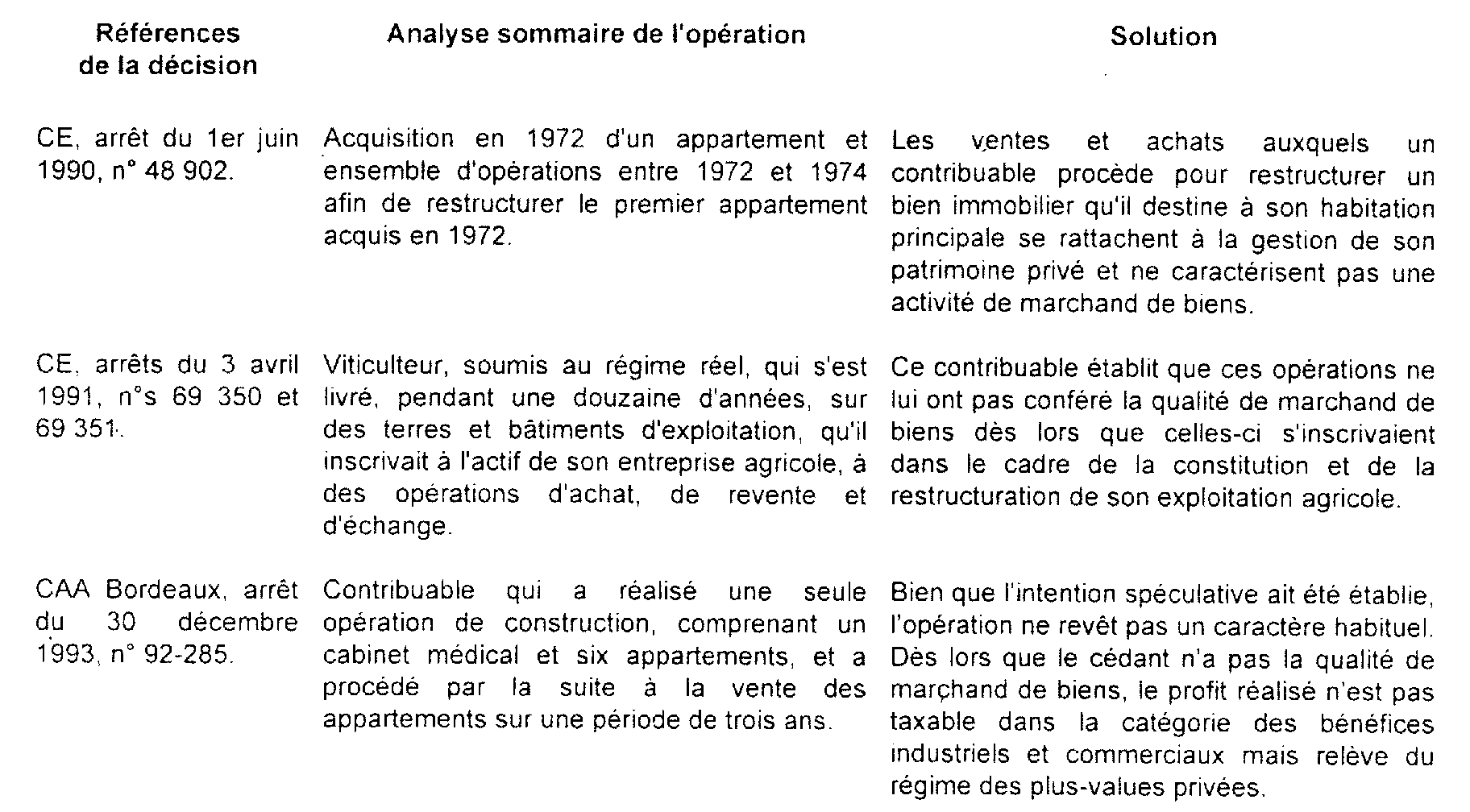

En revanche, ne peut être qualifié de marchand de biens, le contribuable qui, s'il a procédé à de nombreuses acquisitions de parts de SCI au cours d'une période de cinq ans, n'a fait qu'une seule revente importante et une autre revente de faible importance, alors qu'au vu des éléments du dossier, la cession de deux parts de golf et de trois parts d'un port de plaisance se rattache à une simple gestion patrimoniale (CE, arrêt du 13 juin 1990, n° 71 477, X... ).

Par ailleurs, ne peut être regardé comme ayant acheté habituellement des immeubles en vue de les revendre, un contribuable qui, en l'espace de quinze ans, a procédé à vingt trois acquisitions d'immeubles ou de parts de SCI mais qui n'a effectué, dans le même temps, que deux opérations de revente dont l'une à caractère familial et qui, ensuite, au cours des années litigieuses, n'a opéré qu'une seule cession de trois appartements (CAA Nancy, arrêt du 9 juillet 1991, n° 91-107, X... ).

De même, un contribuable qui n'a réalisé qu'une seule opération de construction, comprenant un cabinet médical et six appartements, et a procédé par la suite à la vente des appartements en plusieurs fois sur trois ans ne peut être regardé comme s'étant livré à une activité de marchand de biens. En effet, bien qu'elle soit réalisée à des fins spéculatives, l'opération ne revêt pas un caractère habituel (CAA Bordeaux, arrêt du 30 décembre 1993, n° 92-285, X... ).

C. CAS CONCRETS D'APPLICATION

Les tableaux suivants présentent une analyse sommaire des décisions doctrinales ou jurisprudentielles rendues dans un certain nombre de cas précis.

I. Opérations considérées comme habituelles et spéculatives

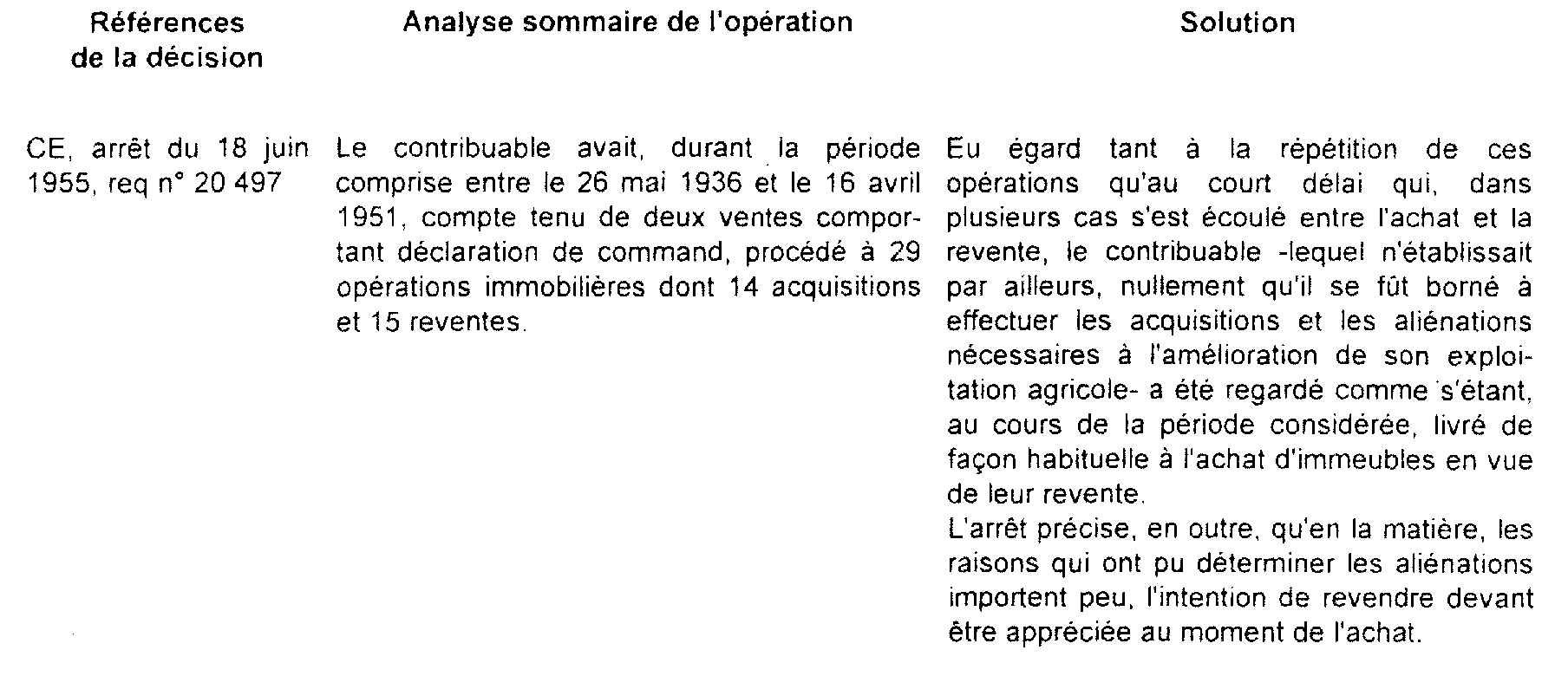

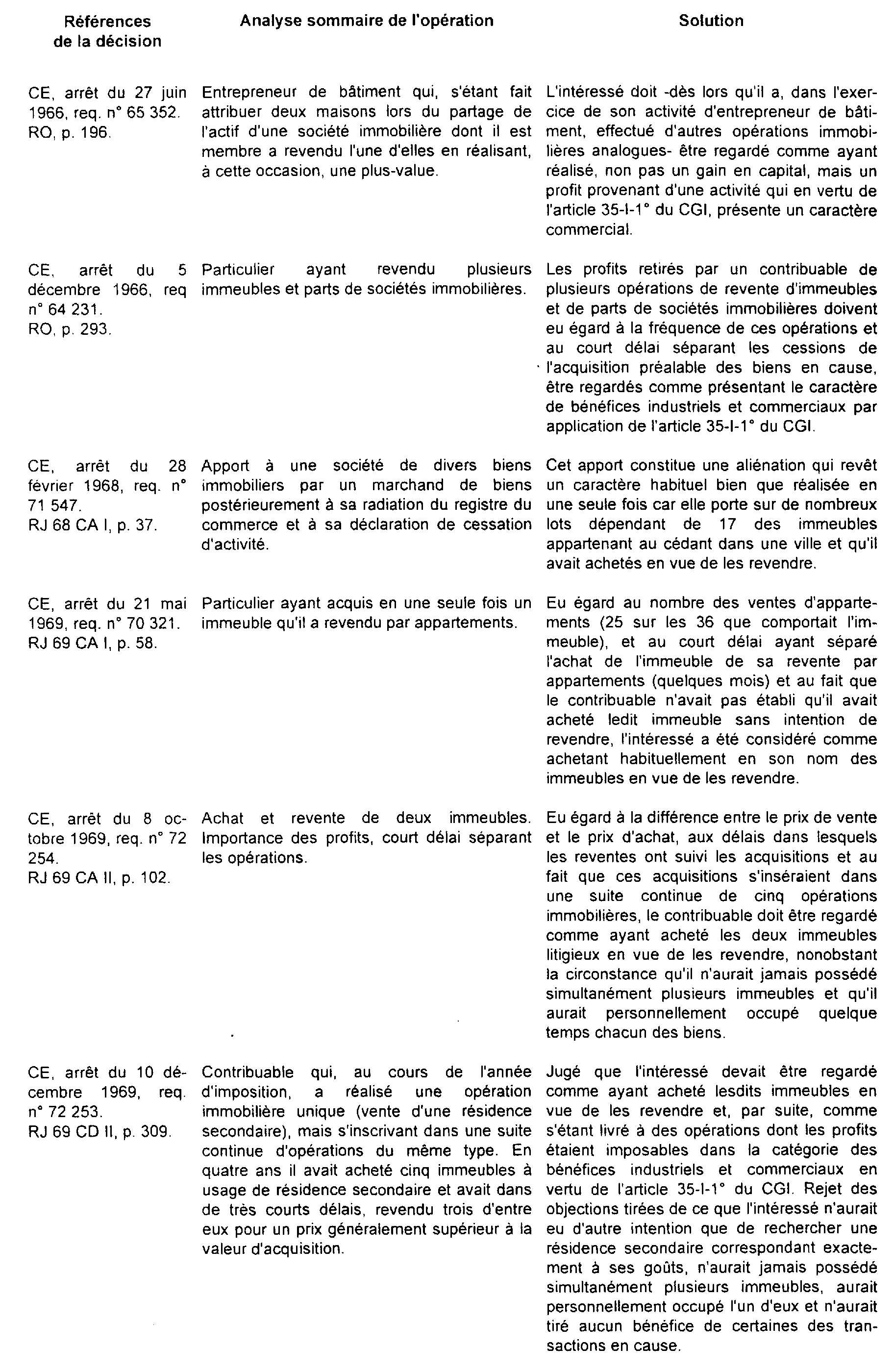

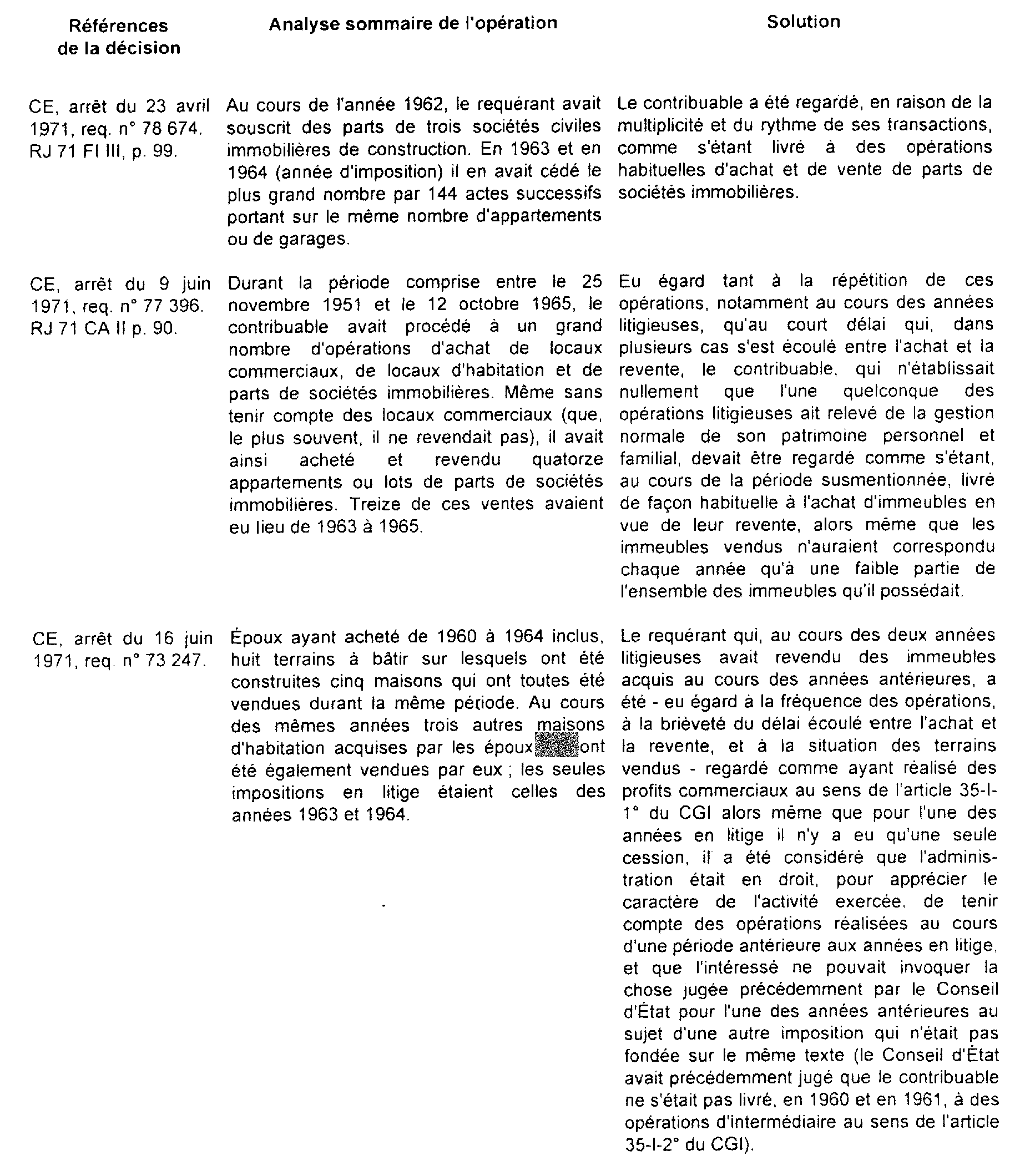

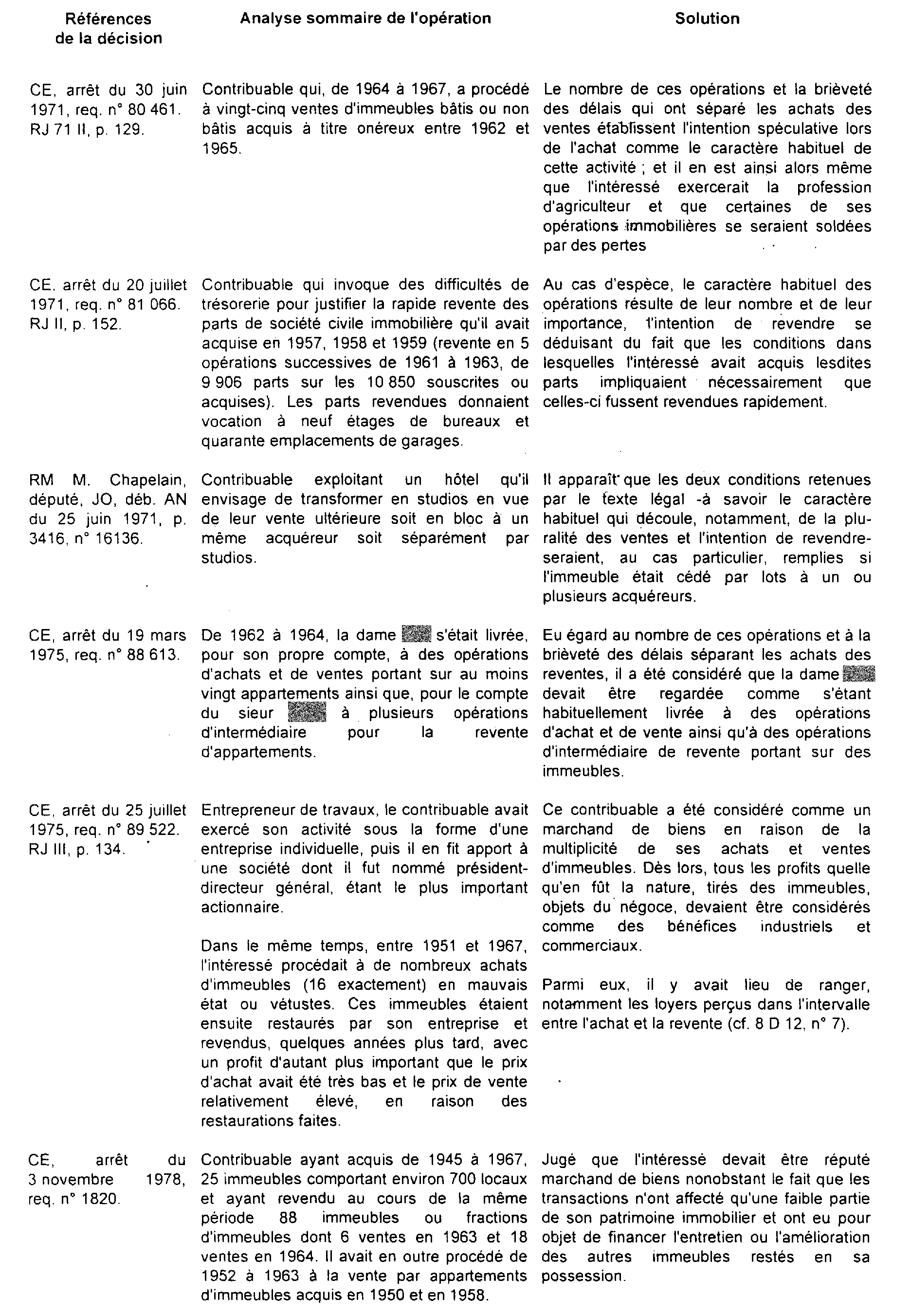

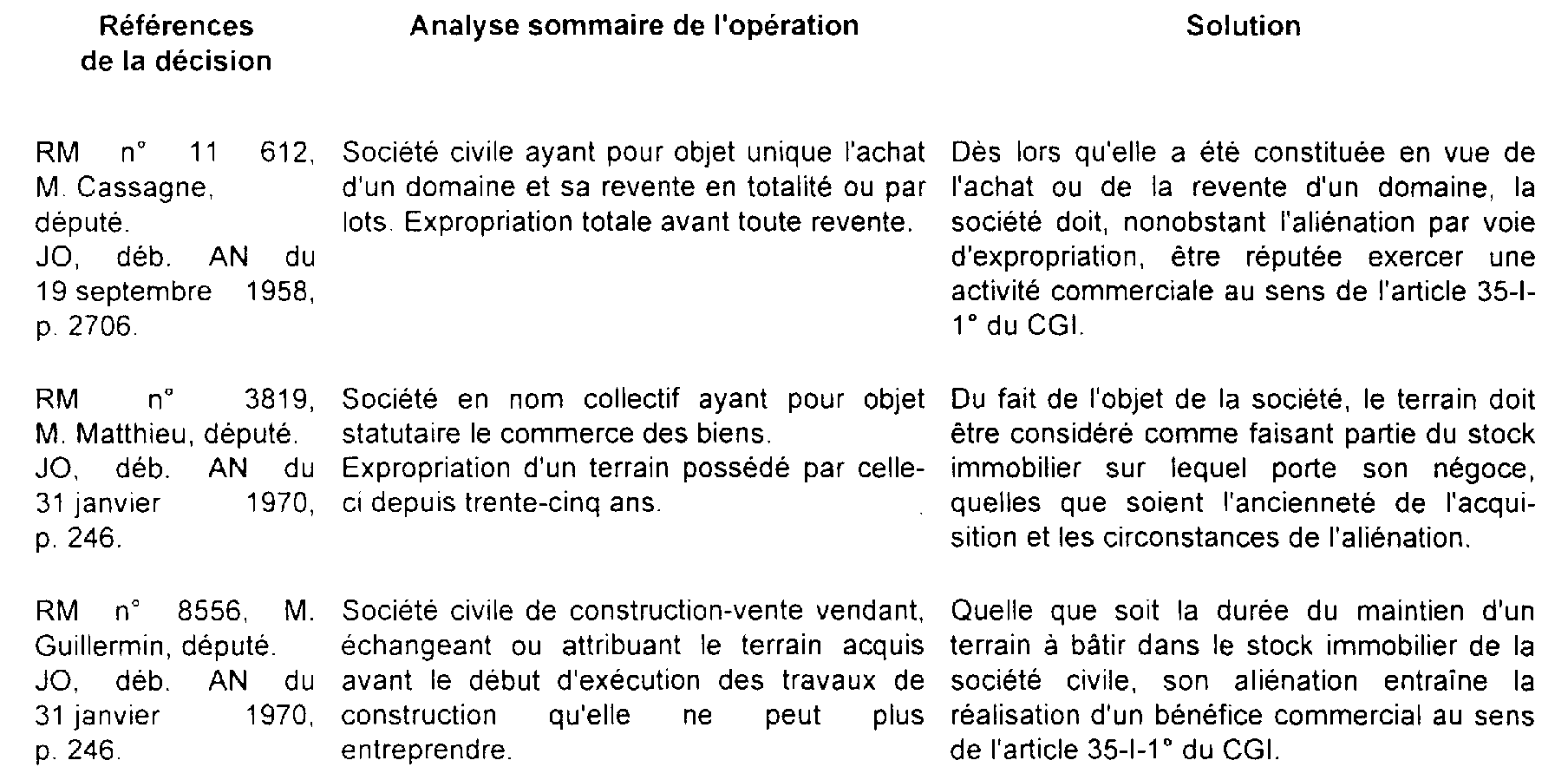

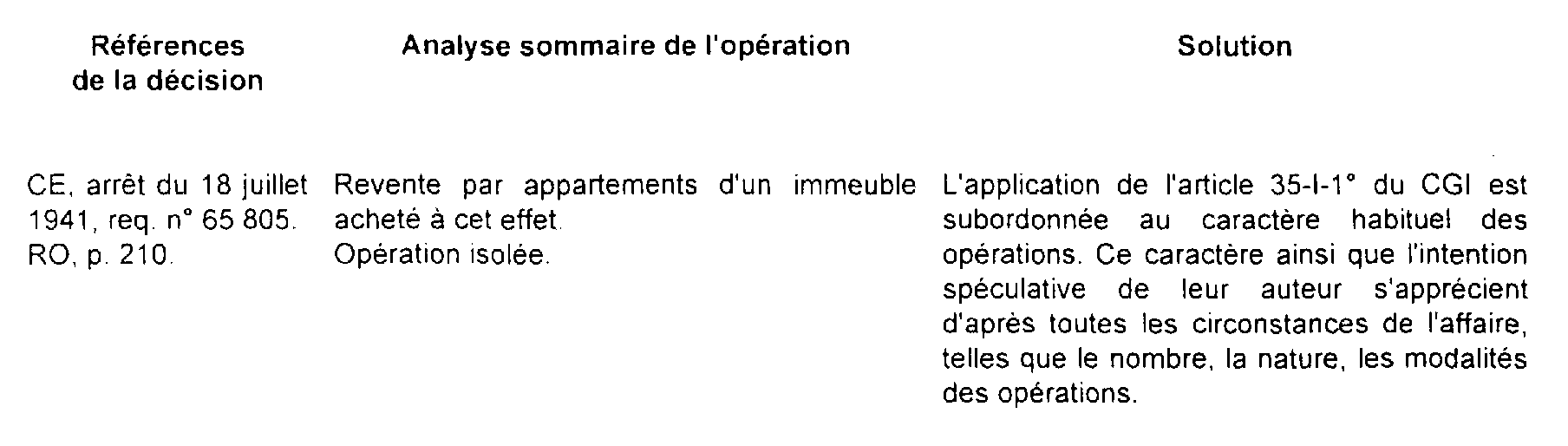

111. Personnes physiques.

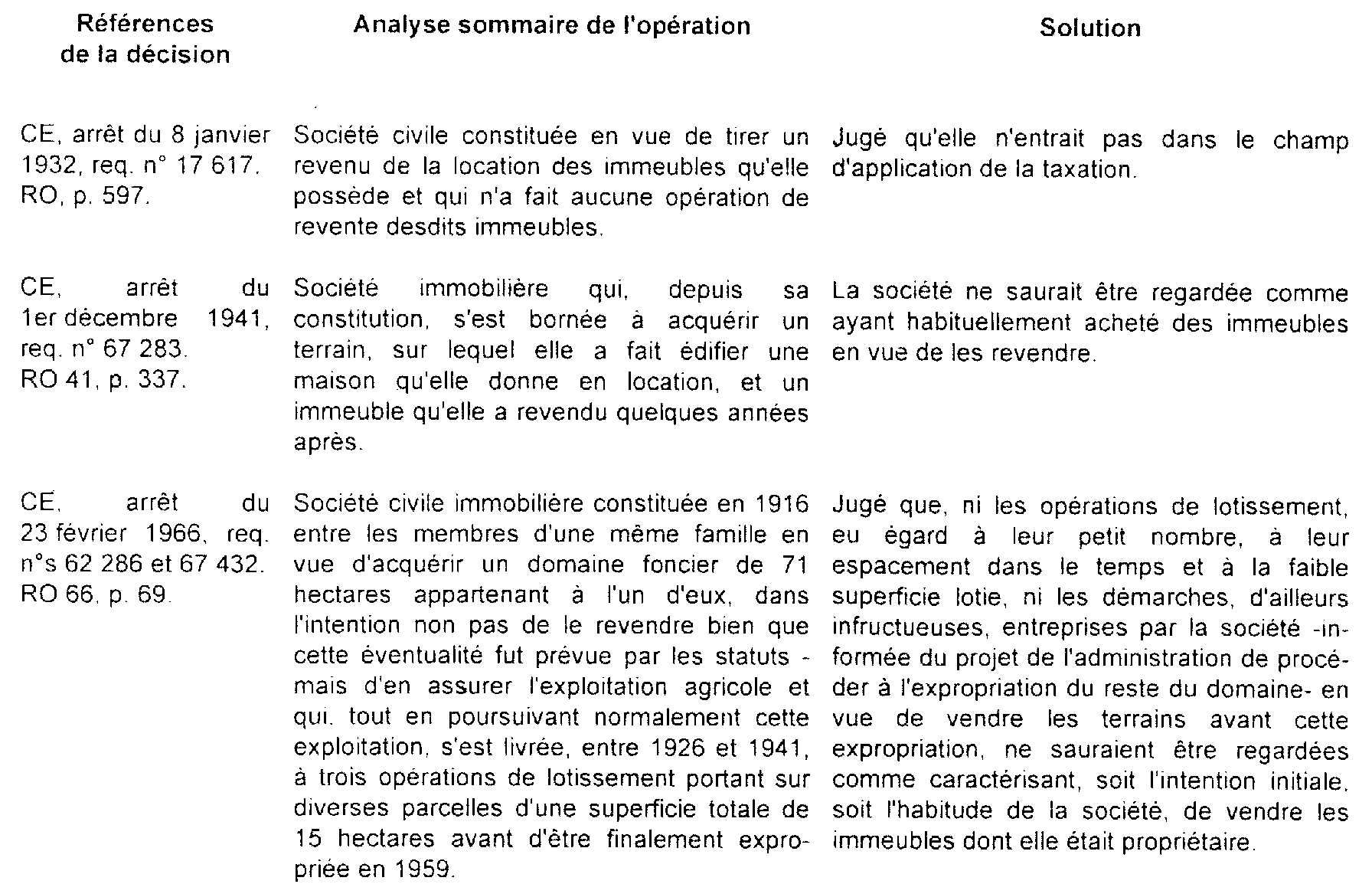

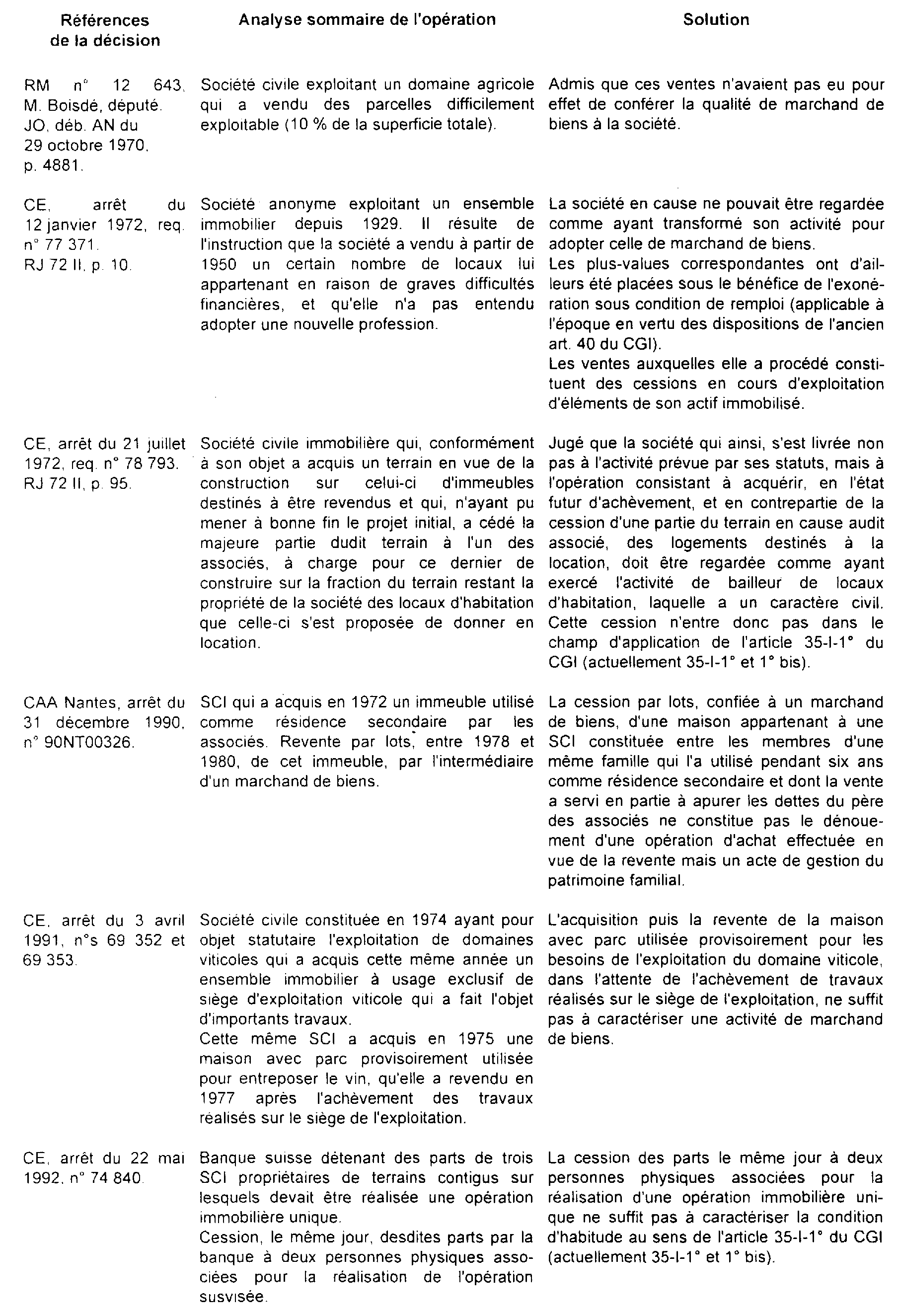

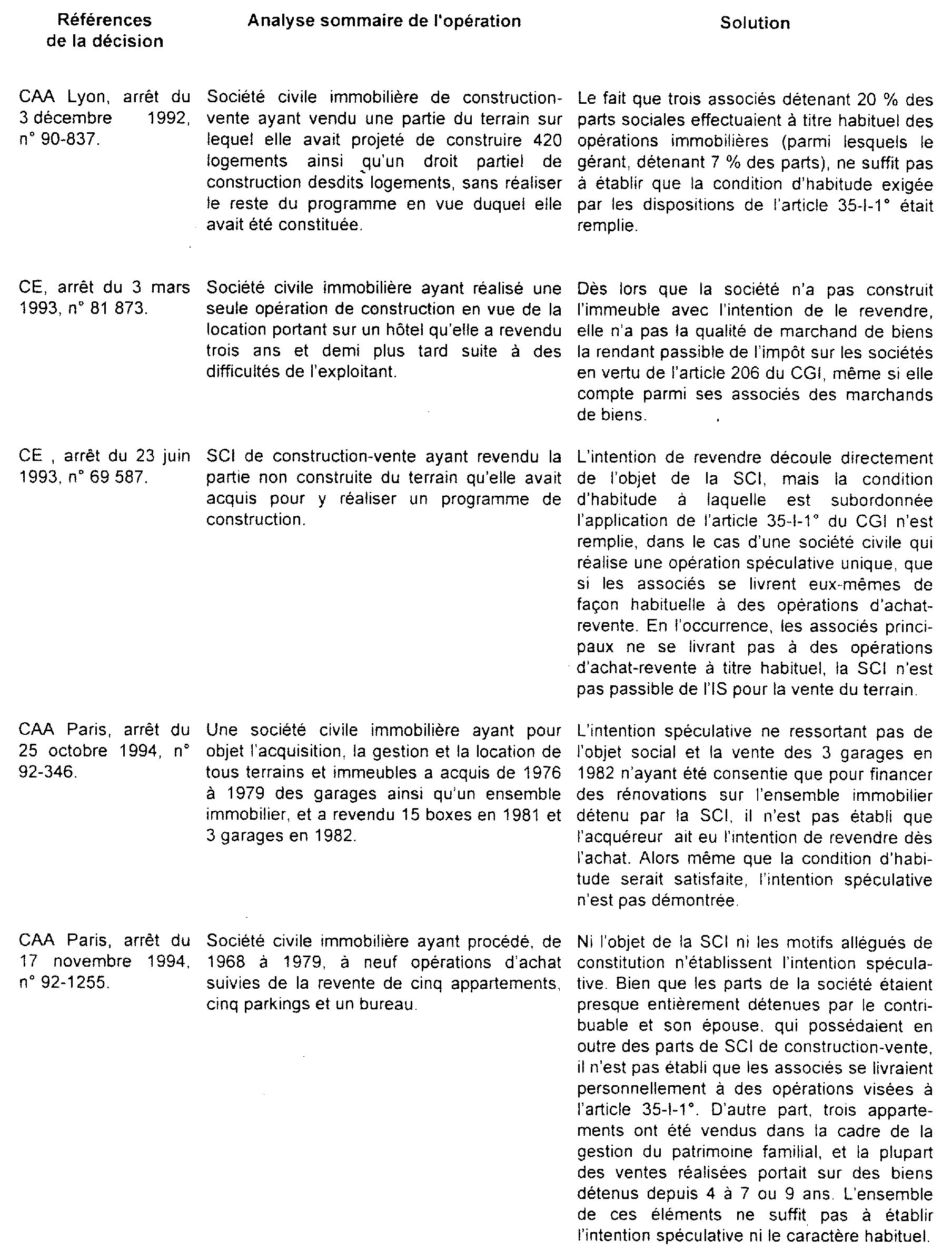

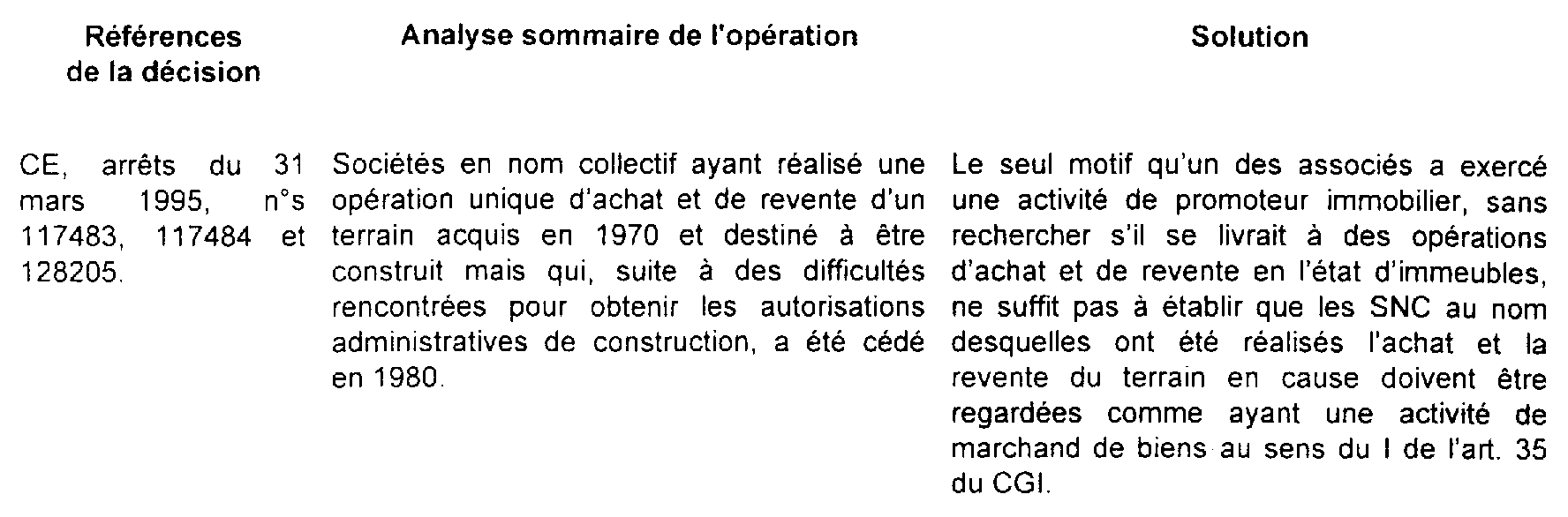

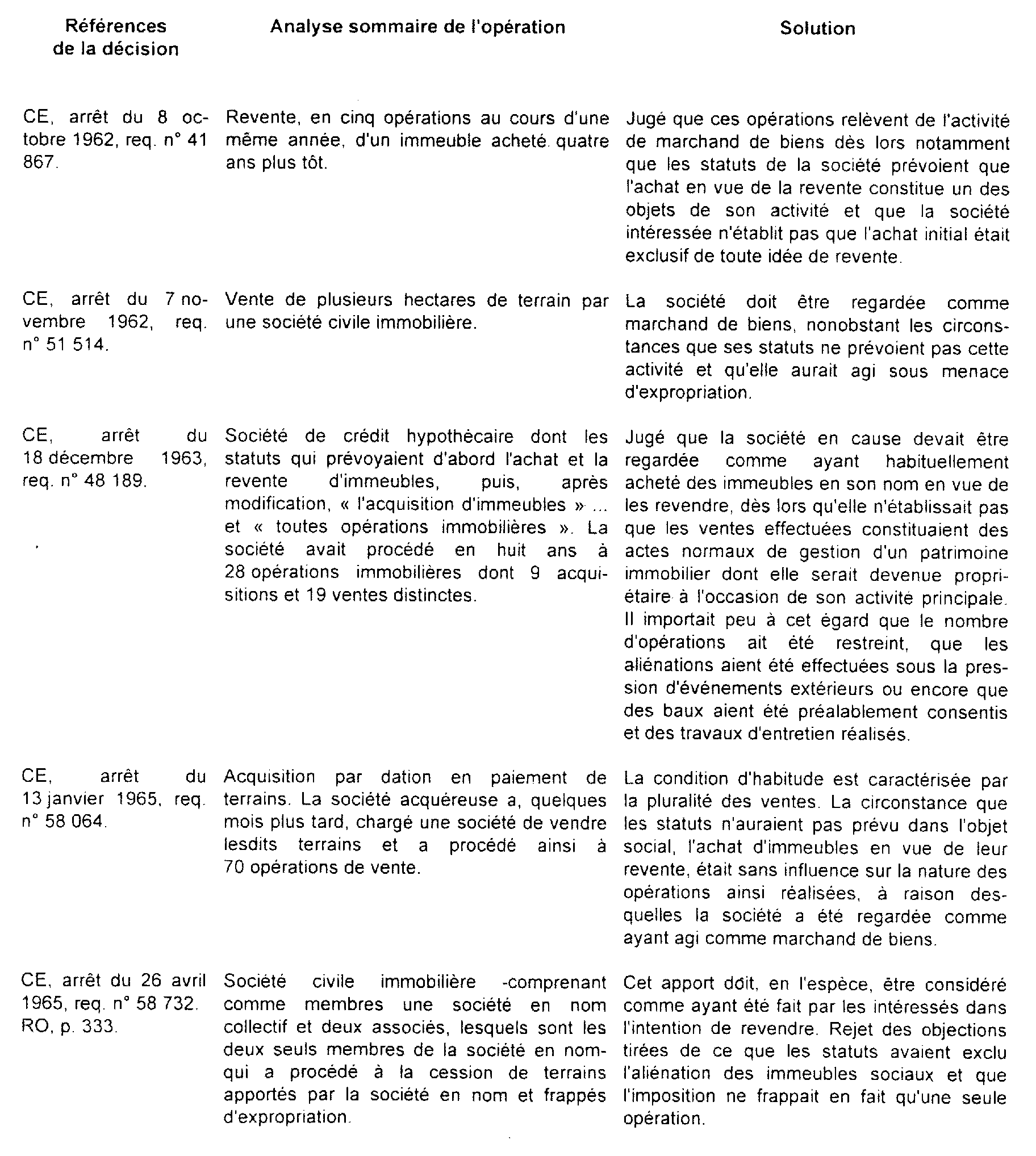

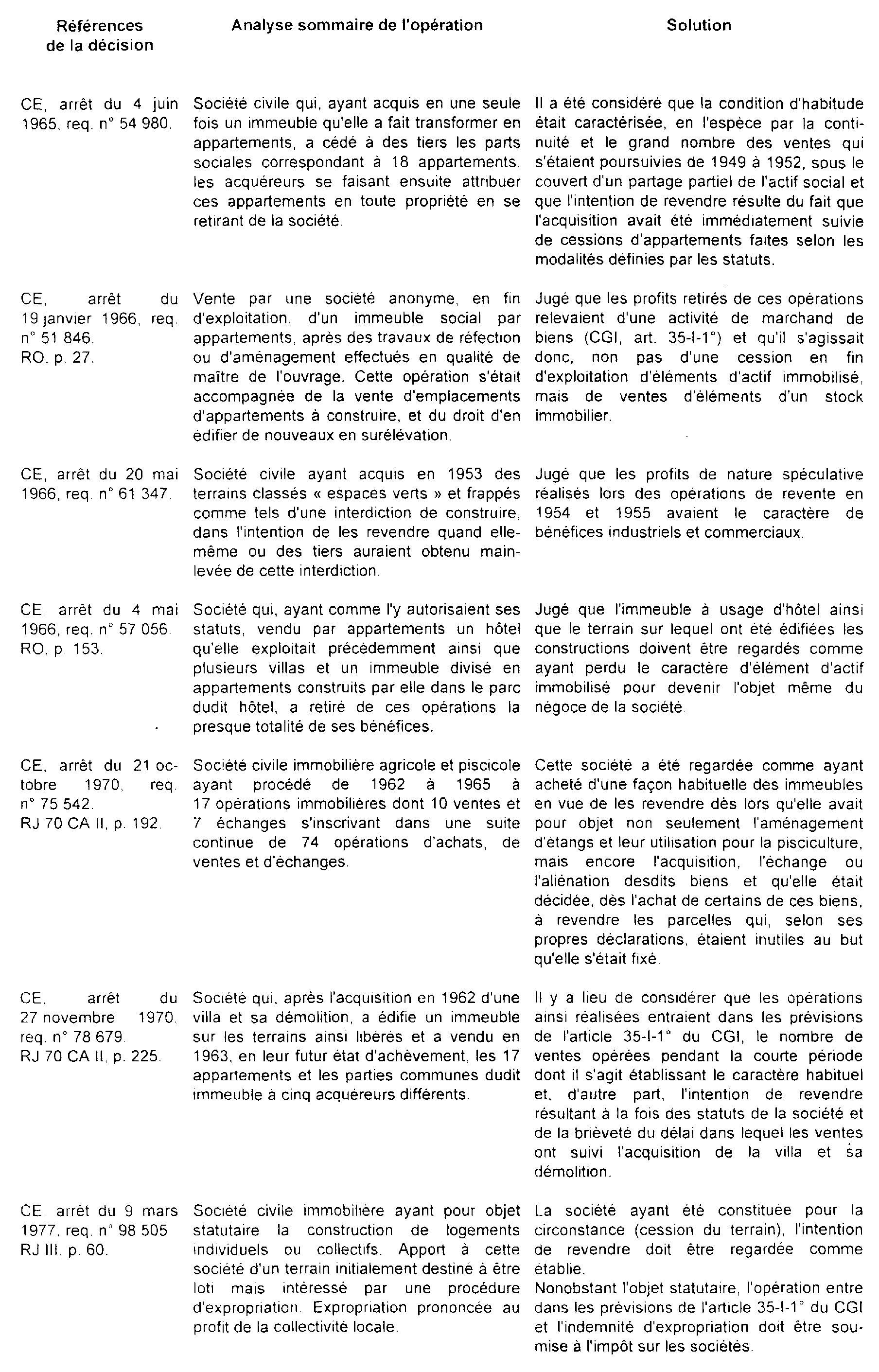

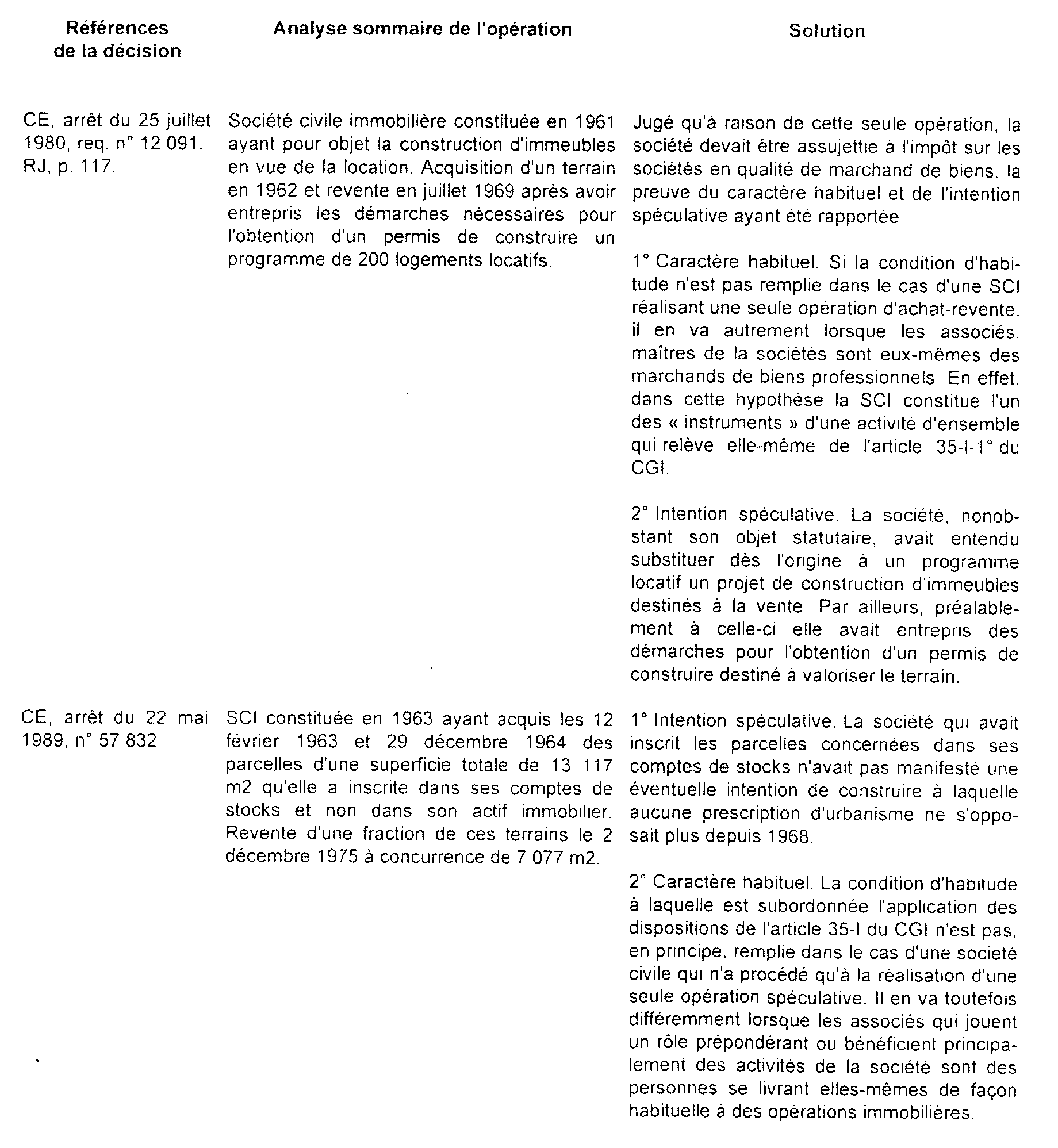

122. Sociétés.

a. Jurisprudence.

Lorsqu'il s'agit d'une société, le caractère habituel des opérations et l'intention de revendre sont, le plus souvent, révélées par la définition de l'objet social donnée par les statuts (cf. CE, arrêt du 12 octobre 1956 : est imposable une société dont les statuts prévoient, notamment l'achat et la vente des immeubles et qui se livre de façon effective à ce genre d'activité). Si les circonstances de fait sont également à prendre en considération, les dispositions du pacte social ont une importance primordiale et c'est seulement dans l'hypothèse ou l'activité réelle de l'entreprise ne correspond pas aux statuts que la présomption résultant de ces derniers doit être écartée.

b. Doctrine.

II. Opérations considérées comme non habituelles et spéculatives

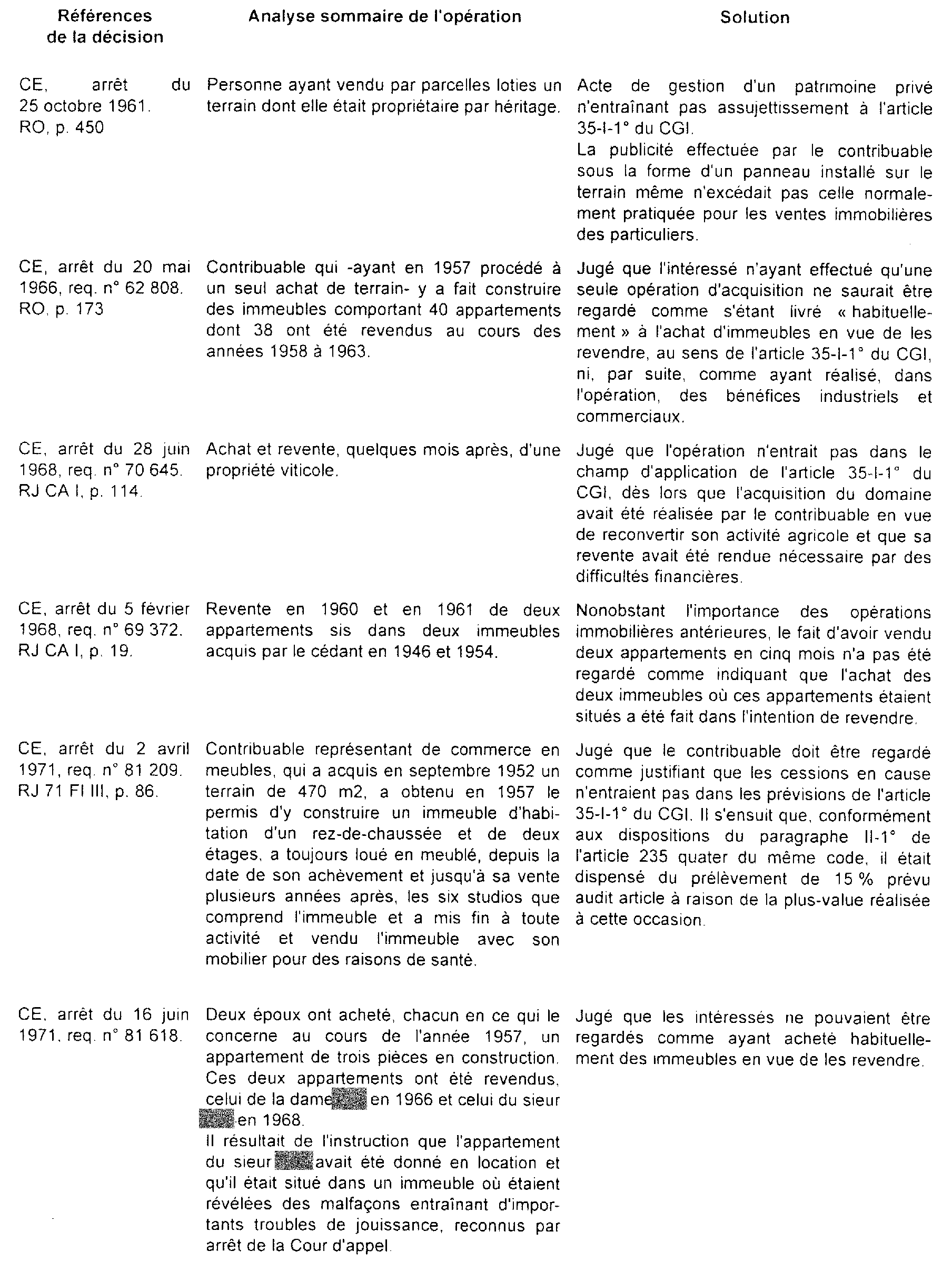

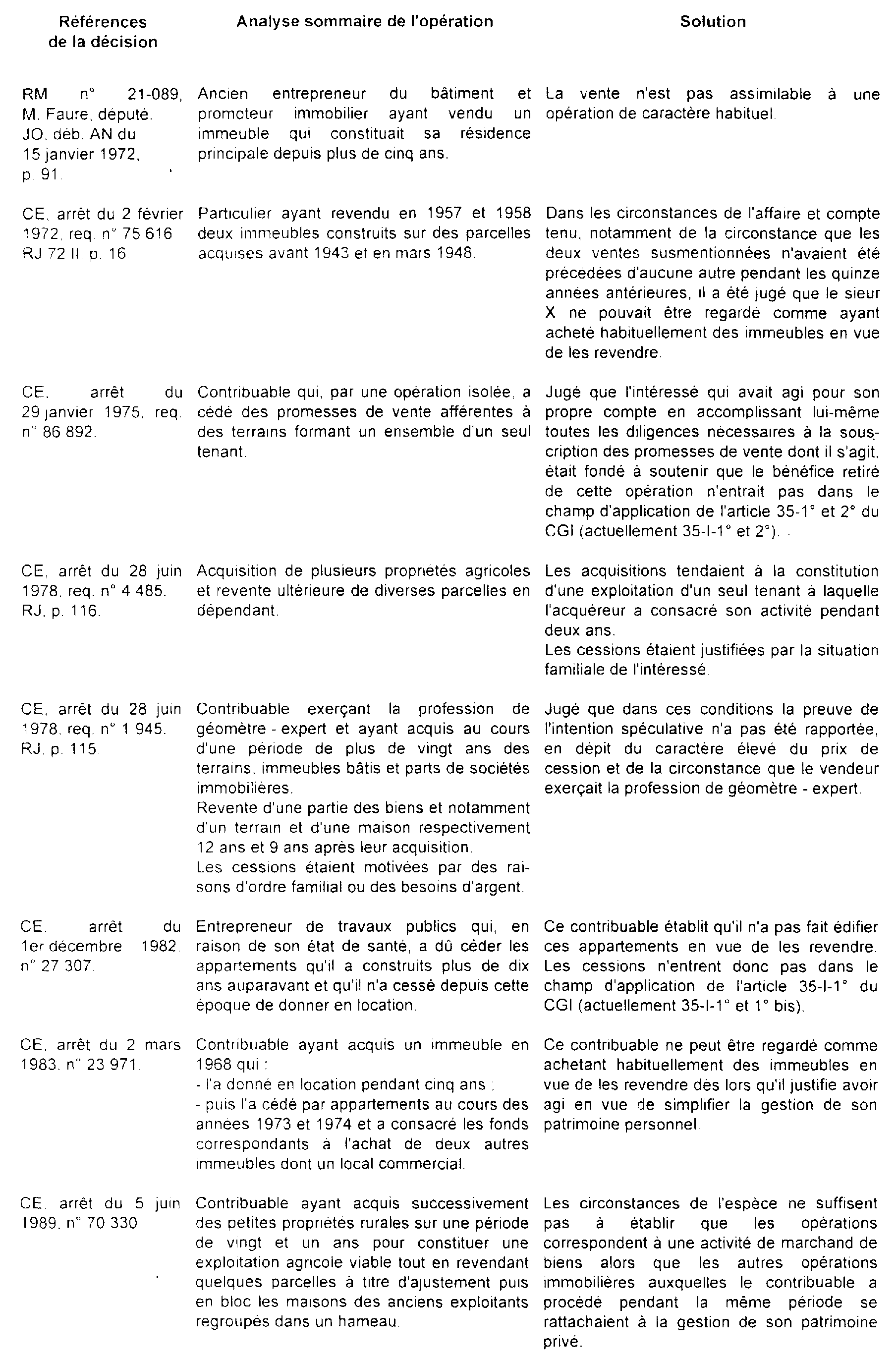

131. Personnes physiques.

142. Sociétés.