SECTION 2 MONTANT DE LA PARTICIPATION

SECTION 2

Montant de la participation

SOUS-SECTION 1

Taux de la participation

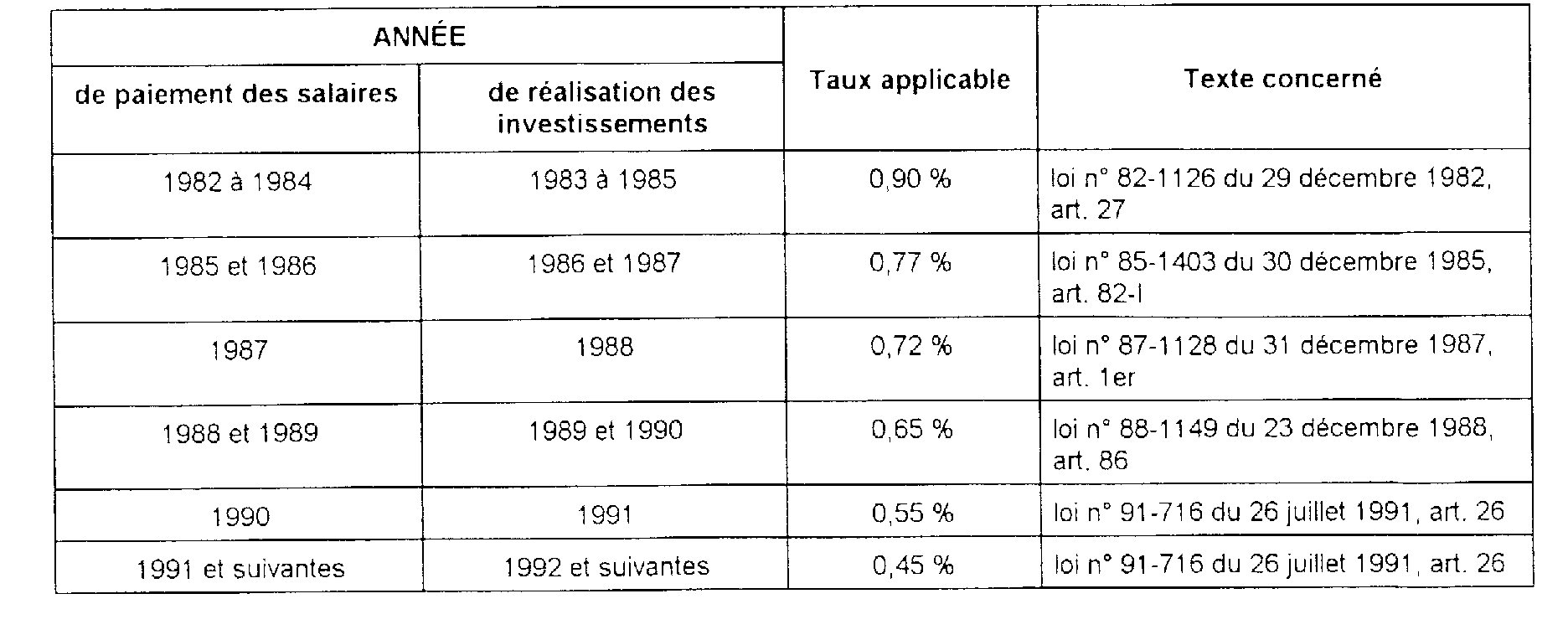

1Le taux de la participation annuelle des employeurs est actuellement fixé à 0,45 %.

Ce taux applicable aux investissements réalisés à compter du 1er janvier 1992 à raison des salaires payés à compter du 1er janvier 1991 résulte de l'article 26 de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier (JO du 27 juillet 1991) qui a également prévu :

- la réduction du taux de 0,65 % 1 à 0, 55 % pour les investissements réalisés à compter du 1er janvier 1991 à raison des salaires payés à compter du 1er janvier 1990 ;

- la possibilité pour les employeurs qui ont réalisé leurs investissements, au cours du premier semestre de l'année 1991, sur la base du taux précédemment en vigueur (0,65 %) d'imputer sur la participation dont ils ont eu à s'acquitter en 1992 à raison des salaires payés en 1991, la fraction de ces investissements excédant ceux normalement dus en application du nouveau taux de 0, 55 % 2 .

2Antérieurement, le taux de la participation avait fait l'objet de modifications successives, rappelées dans le tableau ci-après.

1 Cet abaissement du taux est compensé par une augmentation corrélative de la contribution au financement du Fonds national d'aide au logement (F.N.A.L.) dont le recouvrement est assuré par les URSSAF en même temps que celui des cotisations de sécurité sociale. Le taux de cette contribution est porté de 0, 2 % à 0, 4 % à partir du 1er juillet 1991 (salaires versés à compter de cette date).

2 Les dispositions de l'article R. 313-11 du Code de la construction sont applicables (cf. 5 L 242 n°s 9 à 11 ).