SOUS-SECTION 7 ABATTEMENT SUR CERTAINS REVENUS DE CAPITAUX MOBILIERS

II. Montant du revenu imposable

48Alors que l'abattement de 3 000 F dont bénéficiaient les produits d'actions pour la période antérieure à l'année 1986 était réservé aux contribuables dont le revenu n'excédait pas la limite de la dixième tranche du barème de l'impôt sur le revenu, l'abattement unique institué pour les revenus des années 1986 et suivantes s'applique quelle que soit l'importance des revenus des contribuables.

C. MONTANT DE L'ABATTEMENT

49Jusqu'en 1986, le montant de l'abattement différait selon la nature des revenus :

- revenus des obligations : 5 000 F par an et par foyer fiscal 1 ,

- dividendes d'actions de source française : 3 000 F par an et par foyer fiscal 2 .

50À compter des revenus de l'année 1986, il est institué un abattement unique annuel sur les revenus d'actions et d'obligations dont le montant était initialement fixé :

- à 5 000 F, pour un déclarant célibataire, veuf ou divorcé ;

-à 8 000 F, si cette personne est âgée de plus de 65 ans au 31 décembre de l'année d'imposition ;

- à 10 000 F, pour un couple marié.

51L'article 28 de la loi du 17 juin 1987 déjà citée actuellement codifié au 3ème alinéa de l'article 158-3 du CGI a relevé le montant de l'abattement, à compter de l'imposition des revenus de l'année 1988.

I. Principe

52L'abattement est fixé désormais :

- à 16 000 F pour les contribuables mariés soumis à une imposition commune ;

- à 8 000 F pour les contribuables célibataires, divorcés ou veufs et pour les contribuables mariés qui sont soumis à une imposition distincte en vertu des dispositions du 4 de l'article 6 du CGI. Les époux font l'objet d'impositions distinctes :

1. Lorsqu'ils sont séparés de biens et ne vivent pas sous le même toit ;

2. Lorsque, étant en instance de séparation de corps ou de divorce, ils ont été autorisés à avoir des résidences séparées ;

3. Lorsqu'en cas d'abandon du domicile conjugal par l'un ou l'autre des époux, chacun dispose de revenus distincts.

II. Modification dans la situation de famille du contribuable

53En cas de mariage, divorce, décès du conjoint ou dans l'un des cas prévu au 4 de l'article 6 rappelé ci-dessus, chacune des impositions est établie en retenant le montant de l'abattement qui correspond à la situation du contribuable au cours de la période d'imposition.

Ainsi par exemple, en cas de mariage en cours d'année, l'imposition de chacun des conjoints pour la période antérieure au mariage sera établie en retenant un abattement de 8 000 F. Pour la période postérieure au mariage, le couple bénéficiera d'un abattement de 16 000 F.

III. Modalités d'imputation des frais et charges

54À compter de l'imposition des revenus de l'année 1988, les frais et charges afférents aux revenus de capitaux mobiliers doivent être déduits avant application de l'abattement de 8 000 F ou 16 000 F (cf. 5 I 3226, n°s 8 et suiv. ).

Remarques :

551. Les intérêts de l'emprunt d'État 8,80 % 1977, remboursé en 1992, ouvrent droit à un abattement spécial de 1 000 F par an et par déclarant. Cet abattement spécial peut se cumuler avec celui visé ci-dessus (CGI, art. 158-3 ancien al. 5 et ci-avant 5 I 3226 n° 11 - Exemple).

2. Il est admis, à compter de l'imposition des revenus de 1986, que le montant de l'abattement ne soit pas réduit du montant détaxé au titre du revenu investi en actions (CGI, art. 163 sexies et suiv.) [cf. 5 B 2425].

3. Le cumul de l'abattement était possible avec les avantages fiscaux accordés dans le cadre du compte d'épargne en actions (5 B 3354 n° 1).

4. Par contre, l'abattement ne peut être effectué sur le montant des revenus d'actions souscrites avec le bénéfice de la réduction d'impôt prévue à l'article 199 undecies du CGI (cf. 5 B 337) en faveur de certains investissements réalisés outre-mer.

D. MODALITÉS D'APPLICATION DE L'ABATTEMENT

56L'octroi de l'abattement implique le dépôt de la déclaration d'ensemble des revenus. Il est en effet effectué par déclarant. Il s'intègre aux règles d'assiette de la catégorie des revenus de capitaux mobiliers.

I. Bénéficiaire

L'abattement est opéré par déclarant.

57Il n'est accordé chaque année qu'une seule fois aux personnes tenues de déposer une déclaration d'ensemble de leurs revenus à raison de leur domicile fiscal en France. S'il n'a pas été entièrement utilisé, il ne peut être reporté sur l'année suivante.

Le contribuable (les conjoints pour les personnes mariées) bénéficie par suite d'un seul abattement tant pour ses revenus personnels que pour ceux des enfants considérés comme à charge par application de l'article 196 du CGI. Mais si les enfants sont imposés distinctement, ils ont alors la qualité de déclarants et peuvent en conséquence se prévaloir de l'abattement.

II. Modalités et ordre d'imputation

1. Principe.

L'abattement est opéré sur le montant imposable des revenus et gains visés à l'article 158-3 du CGI éventuellement majoré des avoirs fiscaux et crédits d'impôt qui s'y attachent.

58Les contribuables conservent, à raison de la fraction de ces produits correspondant à l'abattement, le droit d'obtenir l'imputation ou, le cas échéant, la restitution de l'impôt déjà versé au Trésor.

59Il est précisé que l'abattement est sans objet en ce qui concerne les dividendes d'actions de sociétés françaises dont le paiement n'entraîne aucun prélèvement fiscal, tels ceux visés aux articles 163 bis A (cf. 5 I 41 et suiv.) et 163 bis AA du CGI.

2. Ordre d'imputation.

a. Pour l'imposition des revenus des années 1994 et 1995.

60L'article 65 de la loi du 8 août 1994 portant diverses dispositions d'ordre économique et financier fixe un ordre obligatoire d'imputation de l'abattement. Celui-ci est opéré :

- d'abord sur les revenus et produits imposables au barème progressif ;

- puis sur les plus-values sur titres d'OPCVM imposables au taux forfaitaire de 16 % prévu à l'article 200 A du CGI 3 .

S'agissant plus particulièrement des plus-values, le nouveau dispositif prévoit l'imputation de l'abattement sur les gains nets obtenus après compensation avec les pertes et dans la limite du montant de ces gains.

En pratique, il convient de procéder de la façon suivante :

-compensation entre l'ensemble des plus-values et moins-values qu'elles relèvent des dispositions du I bis de l'article 92 B du CGI (titres d'OPCVM monétaires) ou du I du même article (actions, obligations, OPCVM, actions...) ;

- compensation avec les profits et les pertes de même nature (cf. DB 5 G 4524 n° 1) 4 , lorsqu'ils ont été réalisés au cours de la même année ;

- imputation des pertes antérieures encore reportables ;

- application sur le montant ainsi obtenu du solde disponible de l'abattement dans la limite, évidemment, du montant des gains nets relevant des dispositions de l'article 92 B I bis du CGI (voir exemples en annexe).

b. À compter de l'imposition des revenus de l'année 1996.

61Corrélativement à la réduction du champ d'application de l'abattement, les dispositions régissant l'ordre obligatoire d'imputation de l'abattement en fonction de la nature des produits prévu par l'article 65 de la loi du 8 août 1994 deviennent sans objet pour l'imposition des revenus des années 1996 et suivantes.

3. Cas particulier : Restitution du prélèvement forfaitaire sur les revenus d'obligations.

62En principe, le choix pour le régime du prélèvement libératoire doit être effectué avant l'encaissement des revenus, et revêt un caractère irrévocable.

Toutefois, la loi du 11 juillet 1986 a introduit un mécanisme de restitution du prélèvement forfaitaire sur les revenus d'obligations par voie de crédit d'impôt décrit au titre 1, 5 I 1222 n°s 39 et 40, quand l'abattement n'est pas utilisé en totalité.

63Cette mesure est restée applicable pour l'imposition des revenus des années 1987 à 1995.

64Corrélativement à la réduction du champ d'application de l'abattement, le dispositif de restitution du prélèvement forfaitaire cesse de s'appliquer, pour les revenus d'obligations, à compter de l'imposition des revenus de l'année 1996.

E. OBLIGATIONS DÉCLARATIVES

L'extension de l'abattement à de nouveaux produits pour l'imposition des revenus des années 1994 et 1995 a eu des conséquences sur les obligations déclaratives des contribuables et des établissements payeurs, au titre des années concernées.

I. Obligations déclaratives des contribuables

1. Revenus.

65Les contribuables doivent déclarer le montant des nouveaux produits bénéficiant de l'abattement, visés aux 2°, 4°, 6° et 7° du n° 33 ci-dessus, sur la déclaration d'ensemble de leurs revenus, dans la rubrique des revenus des valeurs et capitaux mobiliers, aux lignes qui ont été aménagées à cet effet.

2. Gains de cessions.

Les déclarations 2042 (revenu global) et 2074 (plus-values et profits financiers) ont été aménagées pour permettre de déclarer distinctement les revenus de capitaux mobiliers et gains de cession ouvrant droit à l'abattement.

II. Obligations des établissements payeurs

66L'imprimé fiscal unique servi par les établissements payeurs en vertu des dispositions de l'article 242 ter-I du CGI est servi en tenant compte de l'éligibilité des nouveaux revenus au bénéfice de l'abattement.

Il est rappelé que s'agissant des gains de cessions de titres d'OPCVM monétaires de capitalisation, seul le montant des cessions est indiqué sur l'imprimé fiscal unique.

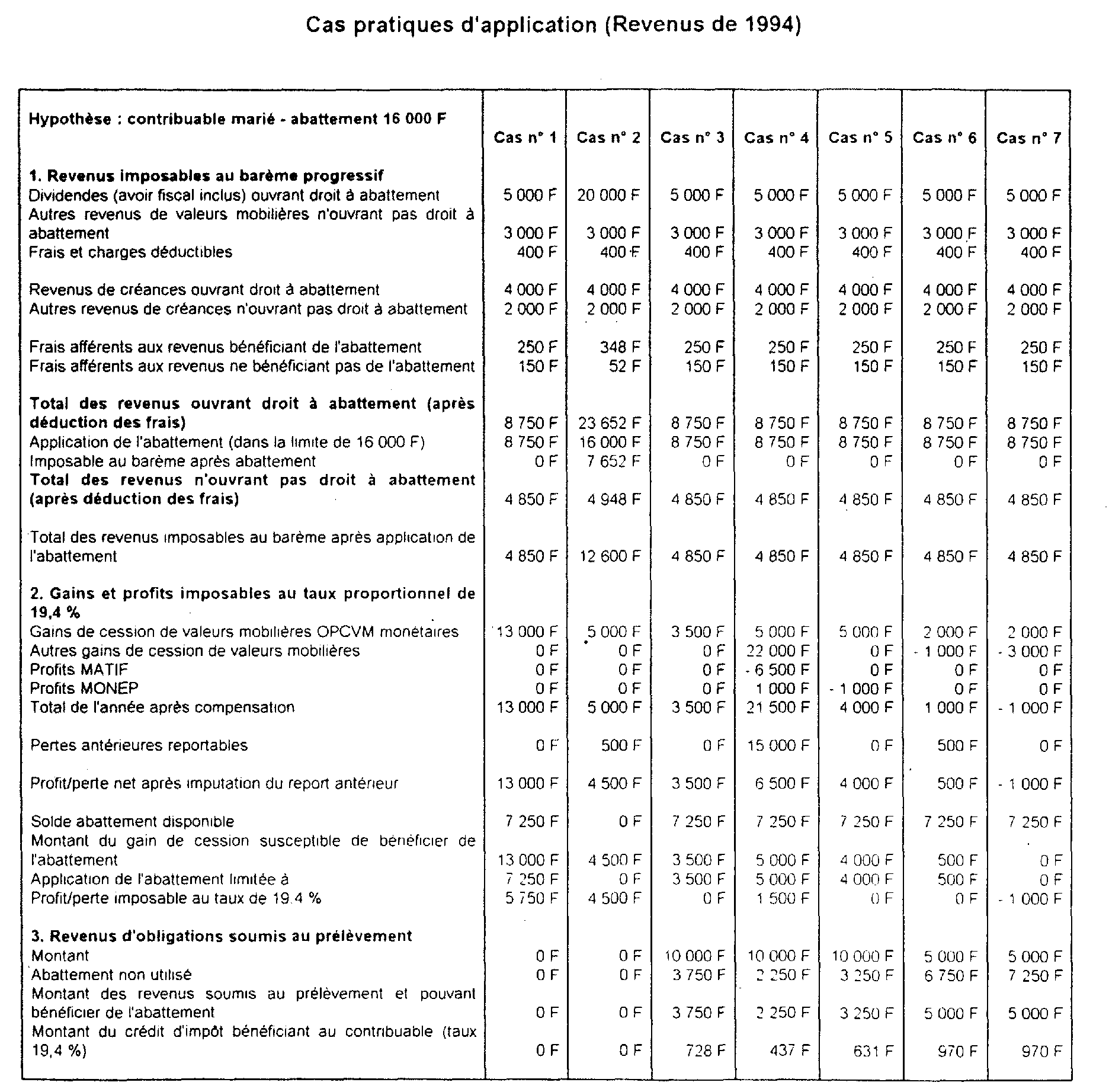

ANNEXE

Les exemples fournis en annexe illustrent plusieurs situations :

- répartition de l'abattement entre les revenus et les plus-values (cas n° 1) ;

- imputation totale et exclusive de l'abattement sur les revenus (cas n° 2) ;

- imputation de l'abattement sur les revenus puis plus-values et utilisation du solde disponible pour la restitution du prelevement (cas n°s 3 à 7) ;

- différentes situations de limitation de l'application de l'abattement aux gains de cession de valeurs mobilières (cas n°s 4 à 6).

1 Initialement fixé à 500 F par l'article 6 de la loi du 23 décembre 1964, le montant de l'abattement a été porté successivement à 1 000 (revenus de 1969 à 1973), 2 000 F (revenus de 1974), 3 000 F (revenus de 1975 à 1982) et enfin 5 000 F (revenus de 1983 à 1985).

2 Fixé à 2 000 F pour l'imposition des revenus de l'année 1977, l'abattement a été porté à 3 000 F pour l'imposition des années 1978 et suivantes.

3 Le taux de 16 % est majoré des prélèvements sociaux.

4 Pour l'application de l'article 94 A . 6 du CGI, il est admis que les profits de même nature s'entendent :

- des gains nets réalisés à l'occasion de la cession de valeurs mobilières visées à l'article 92 B du CGI ;

- des gains nets retirés de la cession de droits sociaux visés à l'article 92 J du CGI ;

- des profits réalisés sur les marchés à terme d'instruments financiers (art. 150 quinquies et sexies du CGI) et sur les parts de fonds communs d'intervention sur les marchés à terme (art. 150 undecies du CGI) ;

- des profits réalisés dans le cadre d'opérations à terme sur marchandises (art. 150 octies du CGI) ;

- des profits réalisés sur les marchés d'options négociables (art. 50 nonies du CGI) ;

- des profits réalisés sur bons d'option (art. 150 decies du CGI).