SOUS-SECTION 3 APPLICATION DU RÉGIME DES FUSIONS AUX APPORTS PARTIELS D'ACTIF

SOUS-SECTION 3

Application du régime des fusions aux apports partiels d'actif

1Pour les mêmes raisons que celles mentionnées en tête de la sous-section 2212, il convient de traiter distinctement les règles afférentes aux impôts directs et celles relatives aux droits d'enregistrement

A. IMPÔTS DIRECTS

2L'article 210 B-1 du CGI étend le régime fiscal des fusions prévu à l'article 210 A du même code aux apports partiels d'actif auxquels participent exclusivement des personnes morales ou organismes passibles de l'impôt sur les sociétés, dans la mesure où ces opérations sont agréées par le ministre du Budget.

Le II de l'article 62 de la loi n° 75-1278 du 30 décembre 1975, codifié sous l'article 210 B-1, 2 e alinéa du CGI, supprime l'agrément lorsqu'il s'agit d'un apport partiel d'actif d'une branche complète d'activité ou d'éléments assimilés et que la société apporteuse prend l'engagement dans l'acte d'apport :

- de conserver pendant cinq ans les titres remis en contrepartie de l'apport ;

- de calculer ultérieurement les plus-values de cession afférentes à ces mêmes titres par référence à la valeur que les biens apportés avaient, du point de vue fiscal, dans ses propres écritures.

Il convient de préciser les conditions d'application et les effets de cette disposition 1 .

a. Conditions d'application.

3La suppression de l'agrément dépend de la nature des biens apportés. Elle est, en outre, subordonnée à la souscription et à l'observation par la société apporteuse de deux engagements. Si ces conditions ne sont pas remplies, l'agrément demeure nécessaire.

1° La nature du biens apportés.

4L'apport partiel d'actif doit, soit représenter une branche complète d'activité, soit être constitué par des éléments assimilés à une telle branche.

La notion de branche complète d'activité recouvre l'ensemble des éléments investis dans une division de société, qui constitue, au point de vue technique, une exploitation autonome, c'est-à-dire un ensemble capable de fonctionner par ses propres moyens.

Les éléments assimilés à une branche complète d'activité s'entendent des participations, permettant d'exercer le contrôle d'une tierce société. A cet égard, le contrôle peut être de droit : c'est le cas lorsque la participation transférée porte sur au moins 50 % du capital social de la tierce entreprise. Il peut également être de fait, lorsque s'agissant d'une tierce société dont les actions sont largement réparties dans le public, la société apporteuse détient un pourcentage au moins égal à 30 % du capital social. D'autre part l'apport concomitant par plusieurs entreprises de participations détenues dans une même société pourra être assimilé à un apport de branche complète d'activité lorsque l'ensemble de ces apports représentera 50 % au moins du capital de la société intéressée.

Remarque. - La notion d'apport d'élément assimilé à un apport de branche d'activité est propre à l'impôt sur les sociétés. Au regard des droits d'enregistrement, l'apport d'une participation n'est susceptible de donner ouverture au droit fixe de 220 F prévu par l'article 816 du CGI au lieu du droit proportionnel de 1 % que si cette participation comprend l'ensemble des éléments formant une branche complète d'activité ou si elle remplit les conditions prévues à l'article 301 C de l'annexe II au CGI.

Il s'agit, dans ce dernier cas, de la fusion dite « à l'anglaise », mais l'article 301 C n'assimile cette opération à une fusion proprement dite que pour autant que la société « absorbante » a obtenu des actionnaires de la société « absorbée » l'apport de droits représentant 75 % au moins du capital.

Par suite, les apports isolés de participations qui ne permettent pas à la société bénéficiaire des apports de détenir 75 % au moins du capital de la société dont les titres sont apportés doivent être soumis au droit de 1 % prévu à l'article 810 du CGI même si, pour ces opérations, la société apporteuse peut bénéficier de l'exonération provisoire des plus-values d'apport.

2° Les engagements.

5L'engagement de conserver pendant cinq ans les actions d'apport est destiné à faire en sorte que la société apporteuse demeure durablement intéressée aux résultats du secteur d'activité dont elle s'est dessaisie et tend, en conséquence, à prévenir l'abus de droit consistant à déguiser une véritable vente sous l'apparence d'un apport

Quant à l'engagement de calculer, le moment venu, les plus-values afférentes à la cession éventuelle des actions d'apport par référence à la valeur que les biens apportés avaient du point de vue fiscal, dans les écritures de la sociétés apporteuse, il a pour but d'empêcher cette dernière de dégager de l'opération d'apport partiel d'actif des avantages fiscaux plus étendus que ceux qui découleraient d'une fusion complète. Dans ce cas, en effet, les plus-values obtenues à raison des cessions d'actions remises en échange des titres de la société absorbée sont déterminées à partir de la valeur fiscale de ces titres sans qu'il y ait possibilité de les réévaluer en franchise d'impôt. Il en serait autrement en cas de fusion seulement partielle si les plus-values d'apport étaient définitivement exonérées.

Si ces deux engagements sont souscrits dans l'acte d'apport et s'il y a transfert d'une ou plusieurs branches d'activité ou d'éléments assimilés, les opérations d'apport partiel d'actif n'ont plus, à compter du 1 er janvier 1976, à être soumises à la formalité de l'agrément préalable.

3° Lorsque ces conditions ne sont pas réunies, l'agrément subsiste.

6Il en est ainsi en cas de scission proprement dite, en cas d'apports effectués à une société étrangère, en cas d'apport partiel d'actif comportant répartition des actions d'apport, ainsi que, d'une façon générale, lorsque l'une des conditions ci-dessus visées ne pourra être satisfaite, soit parce que l'apport est constitué par des éléments isolés d'actif, soit parce que l'entreprise apporteuse ne veut pas prendre les engagements prévus par l'article 210 B-1- a et b du CGI.

7Les apports partiels d'actif, qu'ils soient régulièrement dispensés d'agrément en vertu de l'article 210 B-1 , 2° alinéa, du CGI ou, à défaut, expressément agréés, bénéficient du régime spécial des fusions. Il y a, d'autre part, dérogation au droit commun des plus-values pour apprécier les gains réalisés ou les pertes subies à l'occasion des cessions d'actions d'apport.

81° Le régime fiscal des fusions s'applique au niveau de la société apporteuse comme à celui de la société bénéficiaire des apports.

Au niveau de la société apporteuse.

Aucun impôt ne sera prélevé sur les plus-values constatées sur les éléments de l'actif immobilisé apporté, sauf option pour l'imposition au taux réduit, prévue à l'article 210A-4 du CGI, des plus-values à long terme afférentes aux biens amortissables 2 .

Les provisions figurant à son bilan ne seront soumises à l'impôt sur les sociétés que si elles sont devenues sans objet

Au niveau de la société bénéficiaire des apports.

Celle-ci devra s'engager dans l'acte d'apport à respecter les obligations prévues aux paragraphes a, b, c et d du 3 de l'article 210 A du code déjà cité en tant qu'elles se rapportent à la branche d'activité apportée.

Elle devra, par conséquent :

- se substituer éventuellement à la société apporteuse pour la réintégration des plus-values dont l'imposition avait été différée chez cette dernière ;

- calculer les plus-values réalisées ultérieurement à l'occasion de la cession d'éléments non amortissables qui lui sont apportés d'après la valeur qu'ils avaient du point de vue fiscal dans les écritures de la société absorbée ;

- réintégrer dans ses bénéfices imposables dans les conditions prévues à l'article 210 A 3° d du même code les plus-values dégagées lors de l'apport de biens amortissables (pour autant que la société apporteuse n'a pas opté pour l'imposition au taux réduit, cf. supra).

2° Sort des titres reçus en rémunération de l'apport.

Beaucoup plus exceptionnellement (cf. ci-après n° 12 ), elle pourra autoriser la distribution des titres d'apport qui sera alors opérée avec le bénéfice du régime fiscal prévu à l'article 115-2 du CGI (cf. 4 J 2122, n os 84 et 85).

Qu'il y ait agrément ou dispense d'agrément en vertu de l'article 210 B-1, 2 e alinéa, du CGI, en cas de cession d'actions d'apport, la société cédante devra déterminer la plus-value ou la moins-value de cession en comparant le prix de vente à la valeur que les biens apportés comportaient, du point de vue fiscal, dans ses propres écritures. Il en sera ainsi quelle que soit la nature des biens apportés. La valeur à prendre en considération sera le montant de l'actif net comptable apporté avant toute réévaluation pouvant résulter du traité d'apport Cette valeur sera donc atténuée après déduction des passifs pris en charge ainsi que des amortissements et provisions constitués sur les éléments d'actif transférés.

L'exemple théorique ci-après illustre les directives qui précèdent.

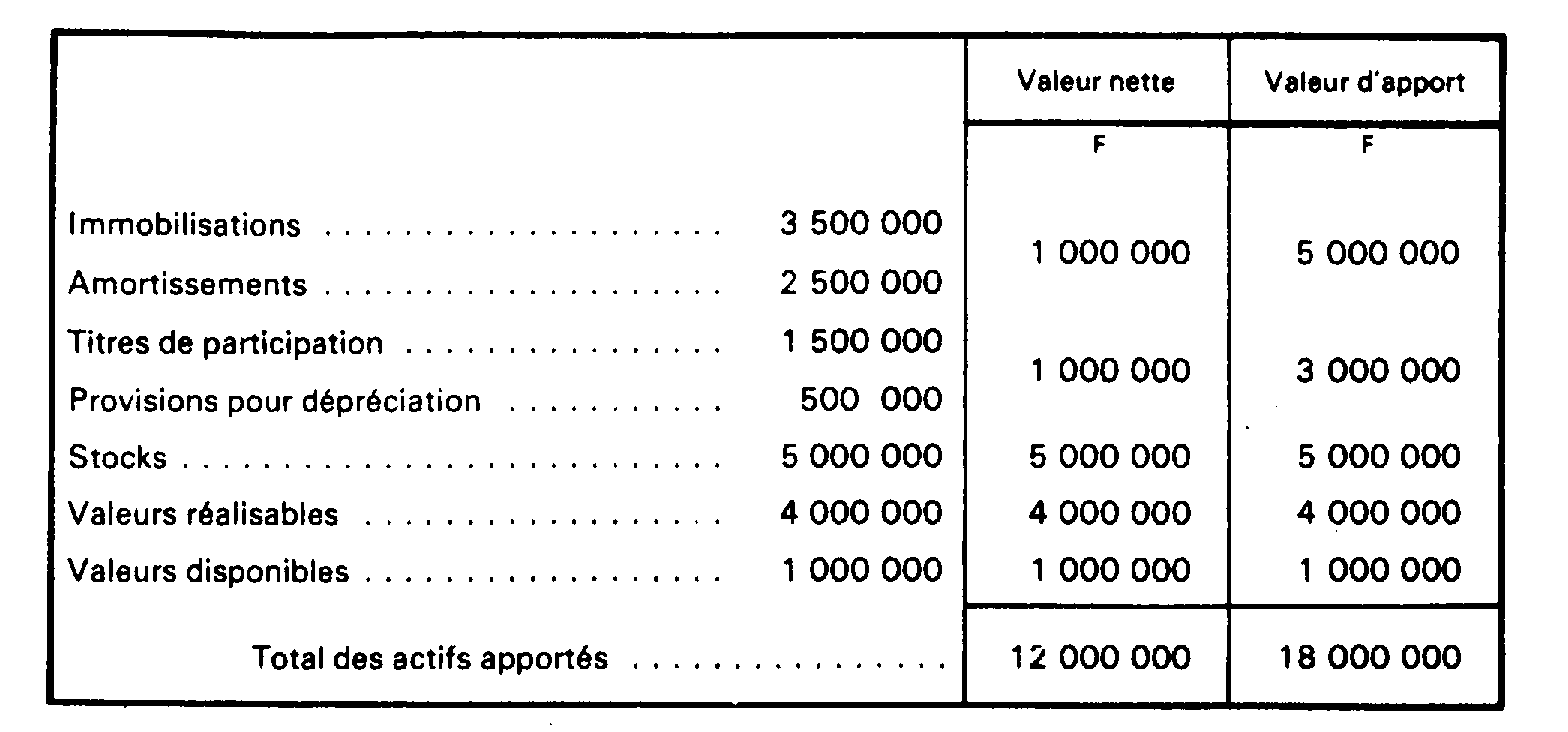

Soit une société A qui a apporté à une société B une branche d'activité composée des éléments ci-après :

Passifs transférés.

Dettes à long terme : 4 500 000 F.

Dettes à court terme : 3 500 000 F.

En principe la valeur comptable des actions créées à l'occasion de la rémunération de cet apport s'élèvera à :

18 000 000 - (4 500 000 + 3 500 000) = 10 000 000 F.

Mais en cas de cession, laquelle ne pourra intervenir qu'après l'expiration du délai de cinq ans déjà cité, la plus-value de cession n'aura pas à être déterminée par référence à la valeur comptable des actions cédées mais par rapport à la valeur fiscale que les biens apportés avaient, au moment de l'apport, dans les écritures de la société absorbée.

En l'occurence, cette valeur s'élevait à : 12 millions F (valeur comptable nette des actifs) moins 8 millions F (passif transféré), soit 4 millions F.

Par suite, si la cession de ces actions s'opère sur la base d'un prix de 12 millions F, la plus-value taxable s'élèvera à 12 000 000 - 4 000 000 = 8 000 000 F.

Elle sera entièrement soumise au régime du long terme nonobstant le fait que la valeur fiscale de l'actif apporté telle qu'elle résultait des écritures de la société apporteuse, soit 4 millions F, ait été déterminée après imputation de 2 500 000 F d'amortissements.

B. DROITS D'ENREGISTREMENT

10L'article 817-I du CGI, renvoie, en ce qui les concerne, aux dispositions relatives tant au régime temporaire qu'au régime permanent qui sera le régime légal lorsque celui qui le remplace aura pris fin.

Depuis l'entrée en vigueur de l'article 1 er -II de la loi de finances rectificative pour 1973, n°73-l168 du 21 décembre 1973, le droit au régime temporaire n'est plus subordonné à la délivrance d'un agrément Le Parlement avait prévu au III du même article l'intervention d'un décret en Conseil d'Etat qui apparaissait strictement nécessaire pour que le texte législatif puisse produire ses effets.

Ce décret en date du 13 février 1974 3 a été publié au Journal officiel du 22 février. L'agrément n'est donc pas nécessaire pour les opérations devenues définitives à partir de la date à laquelle ce décret doit être regardé comme obligatoire, c'est-à-dire à !'expiration du délai d'un jour franc prévu par l'article 1 er du décret du 5 novembre 1870.

11Il est toutefois précisé que l'article 5 du décret du 13 février 1974 (CGI, art 301 E et F de l'ann. II) limite la dispense d'agrément aux apports partiels d'actif portant sur une ou plusieurs branches complètes et autonomes d'activité. En effet, aux termes de ces articles, constitue un apport partiel d'actif l'opération par laquelle une société apporte à une société relevant du statut fiscal des sociétés de capitaux, en voie de formation ou préexistantes, l'ensemble des éléments qui forment soit une, soit plusieurs branches complètes et autonomes d'activité, lorsque l'opération n'entraîne pas la dissolution de la société apporteuse et que les apports sont rémunérés par l'attribution de droits représentatifs de la société bénéficiaire. Toutefois, ces apports peuvent faire l'objet de règlements sous une autre forme dans la limite de 10 % de la valeur nominale des droits attribués.

12S'il y a apport d'éléments isolés de l'actif, l'accord préalable demeure nécessaire.

Les allégements sont soit identiques, soit seulement analogues à ceux prévus en cas de fusion. Ils sont identiques en ce qui concerne la perception d'un droit fixe au lieu et place du droit proportionnel de 1% sur les apports purs et simples, ainsi que l'exonération des apports à titre onéreux représentés par la prise en charge du passif.

Pour ce qui est du droit d'apport majoré, il existe des particularités qui touchent au principe d'imposition ou à l'assiette. Elles résultent de la raison d'être de ce droit

Lorsqu'il y a apport partiel d'actif, il y a lieu de considérer, au regard de cet apport partiel, l'ensemble formé par la société apporteuse et la société bénéficiaire de l'apport. La société apporteuse n'est pas dissoute du fait de cette opération, mais tout se passe comme si l'augmentation de capital réalisée par la société bénéficiaire de l'apport à l'occasion de celui-ci correspondait à l'incorporation de réserves de la société apporteuse. Ces réserves, toutefois, ne sont appréhendées par les actionnaires de la société apporteuse que si les titres remis à cette dernière en contrepartie de son apport leur sont distribués.

Si cette distribution est exonérée d'impôts sur le revenu en application de l'article 115-2 du CGI (1), il est justifié de percevoir le droit d'apport majoré de 1,20 % sur la fraction des réserves de la société apporteuse incorporée au capital de la société bénéficiaire de l'apport et effectivement distribuée aux actionnaires de la société apporteuse.

C'est pourquoi l'article 817-2 du code déjà cité décide que, dans ce cas, le droit de 1,20 % ne frappe que l'excédent de la valeur nominale des actions distribuées sur le montant de la réduction de capital éventuellement opérée par la société apporteuse à l'occasion de cette opération.

La perception du droit de 1,20 % ne saurait toutefois être qu'exceptionnelle. Elle implique, d'une part, que les sociétés intéressées aient renoncé à se prévaloir de la dispense de l'agrément prévue à l'article 210 B -I, 2° alinéa du CGI. Cette dispense, en effet, est subordonnée notamment à la conservation pendant cinq ans des titres remis en contrepartie de l'apport.

Elle suppose. d'autre part, que l'Administration, en délivrant l'agrément, ait autorisé la distribution des titres avant l'expiration du délai d'un an 4 .

Or, une telle autorisation ne peut être consentie que dans de rares hypothèses si l'on considère que le temps minimal de conservation de cinq ans a été précisément institué pour prévenir l'abus de droit consistant à déguiser une véritable vente sous l'apparence d'un apport

S'il y a prime d'apport. sa capitalisation ultérieure donnera droit comme avant la loi de finances pour 1976, à la perception du droit d'apport de 1,20 %, mais seulement dans la mesure où les titres représentatifs de l'apport ont été distribués en franchise d'impôts sur le revenu. Si la société apporteuse n'a réparti en franchise d'impôts qu'une partie des titres reçus, le droit de 1,20 % est perçu sur une fraction de la prime d'apport proportionnelle au nombre de titres répartis 5 .

Exemple :

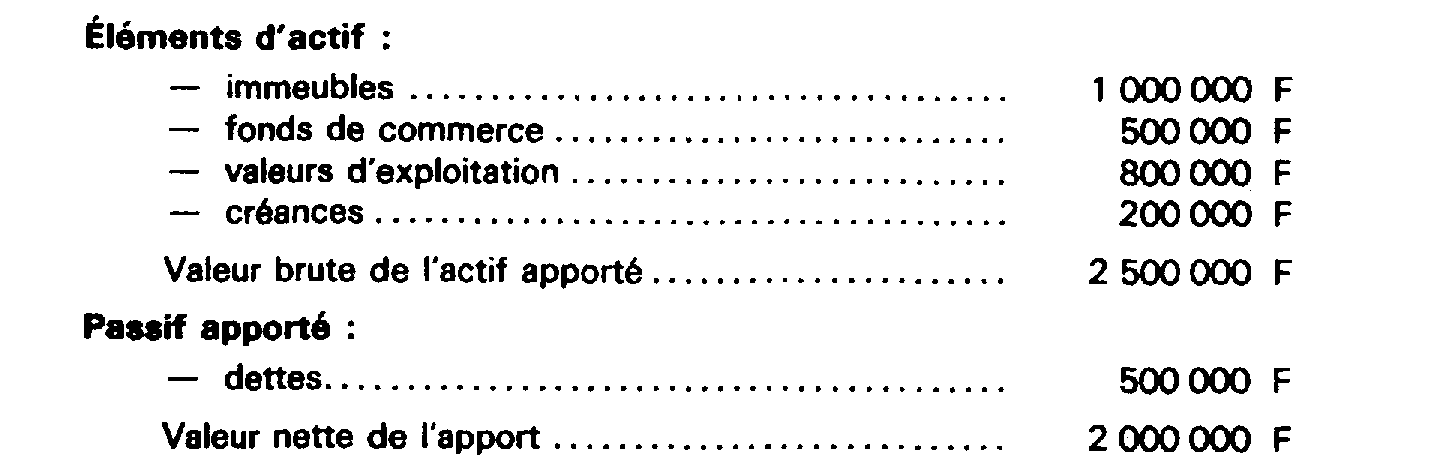

Soit une société A apportant à une société B les éléments ci-après constituant une branche complète et autonome d'activité :

- Le capital de la société A est divisé en 100 000 actions de 150 F.

Le capital de la société B est divisé en 20 000 actions de 100 F.

L'apport est rémunéré par 12 000 actions d'une valeur nominale de 100 F créées par la société B : la différence entre la valeur nette de l'apport (2 millions F) et cette rémunération (1,2 million F) représente la prime d'apport Celle-ci est donc égale à 800 000 F.

L'opération a bénéficié d'un agrément délivré en application de l'article 210 B-I du CGI qui permet de répartir en franchise d'impôts sur le revenu les titres reçus en rémunération de l'apport avant l'expiration du délai de trois ans prévu à l'article 115-2 du même code.

La société A distribue dans ce délai 6 000 actions d'apport, soit la moitié des titres reçus et à cette occasion réduit son capital de 300 000 F.

Pour opérer cette distribution qui correspond à une sortie d'actif de 1 000 000 F (l'ensemble des titres reçus en rémunération de l'apport figurait en effet à l'actif pour une valeur de 2 000 000 F), la société A est donc amenée à prélever sur ses réserves une somme de 1 000 000 - 300 000 = 700 000 F.

Plusieurs années plus tard, la société B incorpore la prime d'apport de 800 000 F à son capital et, en conséquence, attribue gratuitement à ses actionnaires 8 000 actions de 100 F, soit une action nouvelle pour quatre anciennes.

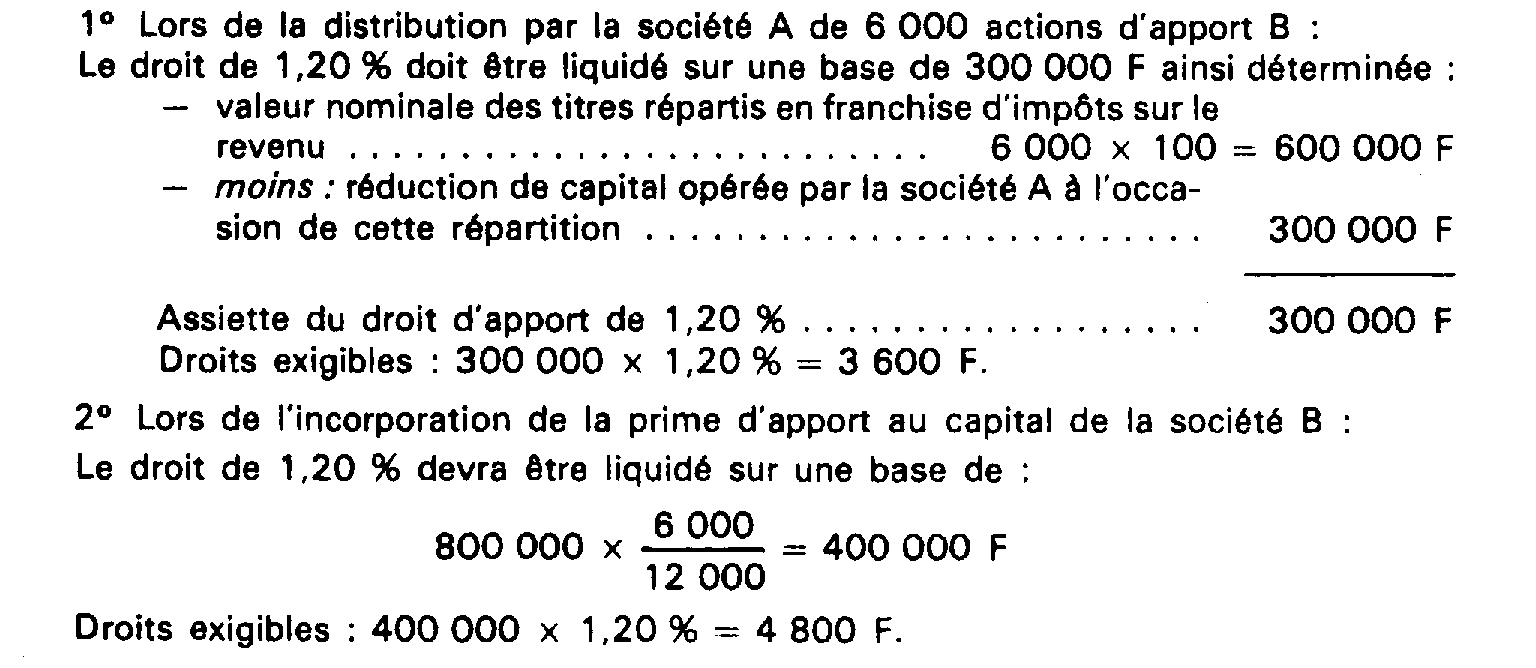

Les perceptions seront les suivantes :

Le droit d'apport majoré est donc perçu, au total, sur une base qui correspond au montant des réserves de la société apporteuse réparties en franchise d'impôts sur le revenu entre les membres de cette société.

Durée d'application de ce régime.

13Le régime temporaire est applicable aux actes constatant un apport partiel d'actif devenu définitif entre le 1 er janvier 1976 et le 31 décembre 1980 et enregistrés'le 31 décembre 1980 au plus tard.

1 Dispositions applicables à compter du 1 er janvier 1976.

2 Toutefois, l'exercice de cette option vaudra renonciation au bénéfice de la solution libérale permettant d'étaler sur plus de cinq ans la réintégration des plus-values d'apport afférentes à des constructions ne pouvant bénéficier de l'amortissement dégressif (cf. 4 I 1224, n os 93 et suiv.).

3 Décret codifié sous les articles 301 A à 301 F de l'annexe II au CGI.

4 Le délai de distribution des titres était fixé provisoirement à trois ans par l'article 115-2 dans sa rédaction en vigueur jusqu'au 31 décembre 1977 (apports partiels d'actif réalisés jusqu'au 31 décembre 1977).

5 Cette solution revient sur la position exprimée dans la documentation de base 7 H 3835, n° 10, qui définit une assiette plus large. Il y est prévu, en effet de ne faire échapper à l'imposition que la fraction de la prime capitalisée correspondant à ceux des titres reçus en rémunération de l'apport que la société apporteuse aura conservés en portefeuille depuis leur émission. Le changement doctrinal ainsi opéré ne dispose que pour l'avenir. Il pourra toutefois être invoqué pour obtenir la révision des perceptions qui n'étaient pas devenues définitives au 18 octobre 1976.