B.O.I. N° 49 DU 27 AVRIL 2012

CHAPITRE 3 :

AMENAGEMENT DES MODALITES DE CALCUL DE LA REDUCTION D'IMPOT

Section 1 :

Plafonds de prix de revient par mètre carré de surface habitable

13.L'article 75 de la loi de finances pour 2012 prévoit des plafonds de prix de revient par mètre carré de surface habitable pour la détermination de la base de la réduction d'impôt (sur ce point, voir fiche n° 5 du BOI 5 B-17-09 ). Ces plafonds, qui varient selon le lieu de situation du logement, sont fixés par le décret n° 2012-305 du 5 mars 2012, publié au Journal officiel du 7 mars 2012.

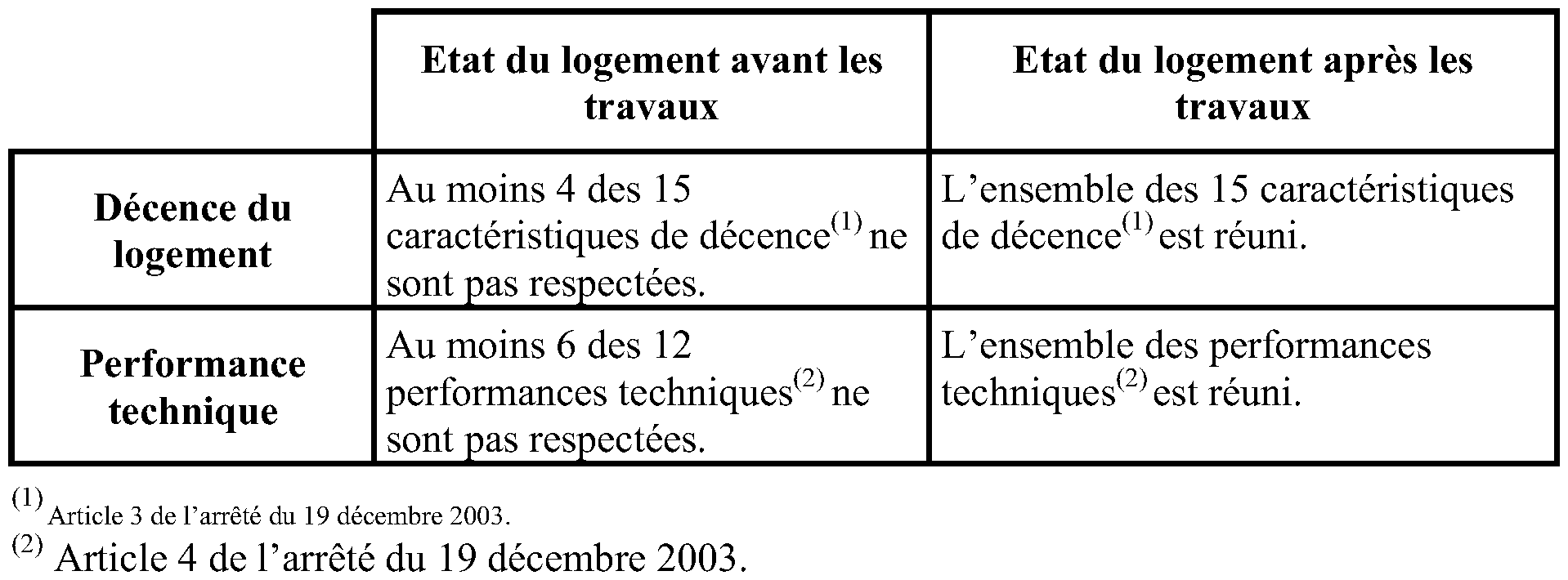

14. Entrée en vigueur . Aux termes de l'article 75 de la loi de finances pour 2012, les dispositions de la présente section s'appliquent, sous réserve d'exceptions, aux investissements réalisés à compter du 1 er janvier 2012. Cela étant, compte tenu de la date de publication du décret précité (voir n° 13 . ci-dessus), l'application des plafonds de prix de revient par mètre carré de surface habitable est dans certains cas reportée au 8 mars 2012 .

Pour plus de précisions, voir fiche n° 4 de la présente instruction

Section 2 :

Diminution des taux de la réduction d'impôt

15. Diminution des taux de droit commun de la réduction d'impôt . L'article 75 de la loi de finances pour 2012 prévoit une diminution des taux de droit commun de la réduction d'impôt. Les taux de la réduction d'impôt sont ainsi ramenés, avant application de la réduction homothétique de 15 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux mentionnée ci-dessous, à :

- 16 % pour les investissements réalisés en métropole. Pour les investissements afférents à des logements dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011 qui ne justifient pas du respect d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, ce taux est fixé à 8 % ;

- 29 % pour les investissements réalisés outre-mer.

Cela étant, le taux de droit commun du complément de réduction d'impôt accordé aux investissements dont la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location n'est pas diminué (sur ce point voir section 2 de la fiche 6 du BOI 5 B-17-09 et n° 25 du BOI 5 B-8-11 ).

16. Diminution de 15 % des taux de la réduction d'impôt (« rabot ») . L'article 83 de la loi de finances pour 2012 prévoit une réduction homothétique de 15 % (« rabot ») des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI, sous réserve de quelques exceptions. A ce titre, les taux de la réduction d'impôt « Scellier » font l'objet d'une diminution de 15 %, et cela en plus de la diminution des taux de droit commun mentionnée ci-dessus.

17. Taux applicables . La combinaison de la diminution des taux de droit commun de la réduction d'impôt avec celle applicable au titre du « rabot » a pour effet de ramener les taux de l'avantage fiscal à :

- 13 % s'agissant des investissements réalisés en métropole. Pour les investissements afférents à des logements dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011 qui ne justifient pas du respect d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, ce taux est fixé à 6 % ;

- 24 % s'agissant des investissements réalisés outre-mer.

Par ailleurs, le taux du complément de réduction d'impôt accordé aux investissements dont la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location est ramené de 5 % à 4% du prix de revient du logement par période triennale au titre de l'application du « rabot ».

18. Entrée en vigueur . Les dispositions figurant dans la présente section s'appliquent, sous réserve d'exceptions, aux investissements réalisés à compter du 1 er janvier 2012.

Pour plus de précisions, voir fiche n° 5 de la présente instruction

CHAPITRE 4 :

PRECISIONS RELATIVES AU DISPOSITIF « SCELLIER OUTRE-MER »

19. Aménagements résultant de la loi pour le développement économique des outre-mer . L'article 39 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009) a aménagé la réduction d'impôt « Scellier » s'agissant des investissements réalisés outre-mer.

20. Publication d'une instruction administrative distincte . L'ensemble de ces dispositions, qui ne concernent que les investissements réalisés outre-mer, font l'objet d'un commentaire dans une instruction distincte à paraître au Bulletin officiel des impôts .

Toutefois, il est indiqué que l'ensemble des précisions apportées dans la présente instruction s'appliquent aux investissements réalisés outre-mer, à l'exception de celles relatives à la justification du respect d'un niveau de performance énergétique globale (sur ce point, voir la section 1 du chapitre 2 et la fiche n° 2 de la présente instruction).

BOI liés : 5 B-17-09 et 5 B-8-11 .

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•

FICHE N° 1

Champ d'application de la réduction d'impôt

Section 1 : Rappel

1 . La présente section a pour objet de rappeler les dispositions applicables avant l'extension du champ d'application de la réduction d'impôt prévue par l'article 75 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2012).

A. INVESTISSEMENTS ELIGIBLES DE PLEIN DROIT

2 . La réduction d'impôt s'applique de plein droit aux :

- acquisitions de logements neufs ou en l'état futur d'achèvement ;

- acquisitions, en vue de leur réhabilitation, de logements ne répondant pas aux caractéristiques de décence, y compris lorsque l'acquisition est réalisée dans le cadre d'un contrat de vente d'immeubles à rénover (VIR) ;

- acquisitions de locaux que le contribuable transforme à usage d'habitation, y compris lorsque l'acquisition est réalisée dans le cadre d'un contrat de VIR ;

- logements que le contribuable fait construire.

Pour plus de précisions sur ces opérations, il convient de se reporter aux sections 1 à 5 de la fiche n° 2 du BOI 5 B-17-09 .

B. INVESTISSEMENTS ELIGIBLES PAR MESURE DE TEMPERAMENT

3 . Acquisitions de locaux inachevés . Par mesure de tempérament, la doctrine administrative admet que les acquisitions de locaux inachevés en vue de leur achèvement par le contribuable soient éligibles à la réduction d'impôt. Pour plus de précisions sur ces opérations, il convient de se reporter à la section 6 de la fiche n° 2 du BOI 5 B-17-09 .

4 . Acquisitions d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation . Par mesure de tempérament, le rescrit n° 2009/67 (FP) du 22 décembre 2009 admet que l'acquisition à titre onéreux d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui entre dans le champ de la taxe sur la valeur ajoutée (TVA) ouvre droit au bénéfice de la réduction d'impôt (voir également A de la section 4 s'agissant de l'incidence de la reforme de la TVA immobilière sur ces opérations).

Section 2 : Acquisition d'un logement réhabilité

5 . Le c du 2 du I de l'article 199 septvicies du code général des impôts, dans sa rédaction issue du 2° du A du I de l'article 75 de la loi de finances pour 2012, étend le champ d'application de la réduction d'impôt en faveur de l'investissement locatif « Scellier » aux logements qui ont fait l'objet d'une réhabilitation avant leur acquisition.

A. NOTION DE LOGEMENT REHABILITE

1. Situation au regard de la décence du logement

6 . Le logement qui ne satisfait pas aux caractéristiques de décence s'entend de celui qui ne répond pas, pour au moins quatre des rubriques définies par arrêté, aux caractéristiques de décence définies par le décret n° 2002-120 du 30 janvier 2002 (annexe III au CGI, I de l'article 2 quindecies B).

2. Nature des travaux de réhabilitation

7 . Les travaux de réhabilitation doivent avoir permis de donner au logement l'ensemble des caractéristiques d'un logement décent (annexe III au CGI, art. 2 quindecies C). Les travaux de réhabilitation s'entendent des travaux réalisés dans le logement et, le cas échéant, dans les parties communes qui permettent de donner au logement l'ensemble des performances techniques fixées par l'arrêté du 19 décembre 2003 (annexe III au CGI, II de l'article 2 quindecies B). Au moins six de ces performances techniques doivent avoir été obtenues à la suite de ces travaux.

3. Fourniture d'états et attestations

8 . Pour le bénéfice de la réduction d'impôt, le vendeur qui a réalisé les travaux doit faire établir par un contrôleur technique ou un technicien de la construction qualifié, indépendant des personnes physiques ou morales susceptibles de réaliser les travaux de réhabilitation et couvert par une assurance pour cette activité :

1) avant la réalisation des travaux, un état descriptif du logement contenant les rubriques fixées par l'arrêté du 19 décembre 2003. Le professionnel qualifié qui établit cet état fournit également une attestation indiquant les rubriques pour lesquelles le logement ne correspond pas aux caractéristiques de décence. Au moins quatre des rubriques mentionnées doivent indiquer que le logement ne répond pas aux caractéristiques de décence ;

2) après la réalisation des travaux, un état descriptif du logement contenant les mêmes rubriques que celles mentionnées au 1). Le professionnel qualifié qui établit cet état fournit également une attestation indiquant :

- d'une part, que les travaux de réhabilitation ont permis de donner au logement l'ensemble des caractéristiques d'un logement décent mentionnées au 7 ;

- d'autre part, que l'ensemble des performances techniques est respecté ;

- enfin, qu'au moins six d'entre elles ont été obtenues à la suite des travaux de réhabilitation.

9 . La fonction de technicien de la construction est notamment assurée par les architectes et agréés en architecture, les bureaux d'études techniques, les ingénieurs conseils dans le domaine de la construction, les géomètres experts et les économistes de la construction.

10 . Dans une copropriété, cette attestation indique également que l'état apparent des parties communes qui desservent le logement est considéré comme décent, que celles-ci aient fait ou non l'objet de travaux ; l'appréciation est faite au regard des mêmes caractéristiques que celles prises en compte pour un logement individuel (annexe III au CGII, art. 2 quindecies C).

11 . Les états descriptifs du logement avant et après travaux sont reproduits à l'annexe 8 du BOI 5 B-17-09 .

4.Tableau de synthèse

12 . L'ensemble des dispositions précitées sont récapitulées dans le tableau ci-après :

B. BASE DE LA REDUCTION D'IMPOT

13 . La base de la réduction d'impôt est constituée par le prix de revient du logement (voir également fiche n° 4 de la présente instruction s'agissant des plafonds de prix de revient). Celui-ci s'entend du prix d'acquisition majoré des frais afférents à l'acquisition : honoraires de notaire, commissions versées aux intermédiaires, droits d'enregistrement le cas échéant, et taxe de publicité foncière.

C. ENTREE EN VIGUEUR

14 . L'extension du champ d'application de la réduction d'impôt aux logements réhabilités s'applique aux opérations pour lesquelles une demande de permis de construire est déposée, au titre des travaux de réhabilitation, à compter du 1 er janvier 2012. Lorsque les travaux ne nécessitent pas le dépôt d'une demande de permis de construire, il convient de retenir la date de la déclaration préalable de travaux.

En tout état de cause, l'acquisition de tels logements doit intervenir du 1 er janvier au 31 décembre 2012. La date d'acquisition s'entend de celle de la signature de l'acte authentique d'achat.

Section 3 : Acquisition d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui n'entre pas dans le champ de la TVA

15 . Le d du 2 du I de l'article 199 septvicies du code général des impôts, dans sa rédaction issue du 2° du A du I de l'article 75 de la loi de finances pour 2012, étend le champ d'application de la réduction d'impôt en faveur de l'investissement locatif « Scellier » aux logements issus de la transformation, avant leur acquisition, de locaux affectés à un usage autre que l'habitation qui n'entrent pas dans le champ d'application de la TVA.

A. NOTION DE TRANSFORMATION

16 . Il résulte de l'article 2 novodecies A de l'annexe III au CGI, reprenant les dispositions du 3° de l'article 2 novodecies de la même annexe, que les travaux de transformation s'entendent des travaux de reconstruction, d'agrandissement, de réparation et d'amélioration ayant pour effet de rendre habitables des locaux qui ne l'étaient pas auparavant.

Il en est ainsi lorsque les locaux affectés à un usage autre que l'habitation sont inadaptés à cet usage en raison de leur configuration. Tel est notamment le cas lorsque ces locaux ne comportent pas les équipements rendus nécessaires par les conditions modernes de vie (cuisine, salle de bains).

Les travaux de reconstruction et d'agrandissement sont présumés répondre à la définition de la transformation donnée ci-dessus. A défaut de tels travaux, les acquisitions de logements issus de la transformation de locaux affectés à un usage autre que l'habitation ne sont éligibles à la réduction d'impôt que si les travaux ont consisté au minimum en l'installation de l'équipement sanitaire élémentaire dans un local qui en était dépourvu.

L'opération ne peut pas conduire à la création d'un local à usage mixte, sauf dans le cas où la condition prévue au n° 9 du BOI 5 B-17-09 est satisfaite.

B. NOTION DE LOCAL AFFECTE A UN USAGE AUTRE QUE L'HABITATION

1. Cas général

17 . Seuls les locaux affectés à un usage autre que l'habitation avant le début de la réalisation des travaux ou, s'ils étaient vacants à cette date, avant le début de la période de vacance, sont éligibles à la réduction d'impôt. Il s'agit par exemple des locaux commerciaux, professionnels, à usage de bureau, d'entrepôt, de grange ou de hangar.

La réalisation de travaux sur un immeuble affecté à l'habitation mais vétuste ou inadapté aux conditions modernes de vie ne sera pas éligible au dispositif à ce titre. En effet, dans ce cas, la condition tenant à l'affectation du local à un usage autre que l'habitation n'est pas remplie.

Ce type d'opération peut toutefois ouvrir droit au bénéfice de cet avantage fiscal au titre de l'acquisition d'un logement réhabilité (voir section 2 de la présente fiche), ou au titre de l'acquisition de logement qui a fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA (voir section 5 de la présente fiche), toutes autres conditions étant par ailleurs remplies.

2. Cas particuliers

18 . Immeuble affecté à usage d'hôtel . Il résulte de la jurisprudence du Conseil d'Etat que des travaux ayant pour objet de transformer en logements des chambres d'hôtel n'ont pas pour effet de transformer en locaux d'habitation des locaux qui n'auraient pas été déjà qualifiables de locaux d'habitation (CE, 7 décembre 1987, 7° et 8° ss. n° 67252 ; 9 mars 1988, 7° et 9° ss. n° 81067 et 81068).

Il s'ensuit que l'acquisition de logements issus de la transformation de locaux affectés à usage d'hôtel meublé ou de tourisme n'ouvre pas droit à l'avantage fiscal. Ce type d'acquisition peut toutefois ouvrir droit au bénéfice de cet avantage fiscal au titre de l'acquisition d'un logement réhabilité (voir section 2 de la présente fiche), ou au titre de l'acquisition de logement qui a fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA (voir section 5 de la présente fiche), toutes autres conditions étant par ailleurs remplies.

19 . Transformation d'un immeuble mixte . L'acquisition d'un logement issu de la transformation d'un immeuble affecté pour partie à usage d'habitation et pour partie à un autre usage ne peut pas ouvrir droit à la réduction d'impôt. Il en va différemment, toutes conditions étant par ailleurs remplies, uniquement dans le cas où un ou plusieurs logements pouvant faire l'objet d'une utilisation distincte sont créés sur les surfaces du ou des locaux antérieurement affectés exclusivement à un usage autre que l'habitation.

20 . Transformation de dépendances en logements . L'acquisition d'un logement issu de la transformation de dépendances d'un immeuble n'ouvre droit à la réduction d'impôt qu'à la condition que ledit immeuble était, avant le début des travaux de transformation, affecté à un usage autre que l'habitation. A l'inverse, l'acquisition de logement issu de la transformation de dépendances (garages, greniers ou combles) situées dans un immeuble d'habitation ou dans un immeuble mixte n'ouvre pas droit à la réduction d'impôt. Ces opérations peuvent cependant ouvrir droit au bénéfice de l'avantage fiscal au titre de l'acquisition d'un logement réhabilité (voir section 2 de la présente fiche) ou au titre de l'acquisition d'un logement qui a fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA (voir section 5 de la présente fiche), toutes autres conditions étant par ailleurs remplies.

C. BASE DE LA REDUCTION D'IMPOT

21 . La base de la réduction d'impôt est constituée par le prix de revient du logement (voir également fiche n° 4 de la présente instruction s'agissant des plafonds de prix de revient). Celui-ci s'entend du prix d'acquisition majoré des frais afférents à l'acquisition : honoraires de notaire, commissions versées aux intermédiaires, droits d'enregistrement le cas échéant, et taxe de publicité foncière.

D. ENTREE EN VIGUEUR

22 . L'extension du champ d'application de la réduction d'impôt aux acquisitions de logements issus de la transformation d'un local affecté à un usage autre que l'habitation qui n'entrent pas dans le champ de la TVA, s'applique aux opérations pour lesquelles une demande de permis de construire est déposée, au titre des travaux de transformation, à compter du 1 er janvier 2012. L'acquisition de tels logements doit par ailleurs intervenir du 1 er janvier au 31 décembre 2012. La date d'acquisition s'entend de celle de la signature de l'acte authentique d'achat.

Section 4 : Acquisition d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui entre dans le champ de la TVA

23 . Par mesure de tempérament, le rescrit n° 2009/67 (FP) du 22 décembre 2009 a admis que l'acquisition à titre onéreux d'un logement issu de la transformation, avant son acquisition, d'un local affecté à un usage autre que l'habitation qui entre dans le champ de la taxe sur la valeur ajoutée (TVA) ouvre droit au bénéfice de la réduction d'impôt dans les mêmes conditions que les logements neufs. Sur ce point, le b du 2 du I de l'article 199 septvicies du code général des impôts, dans sa rédaction issue du 2° du A du I de l'article 75 de la loi de finances pour 2012, a donc pour seul effet de confirmer la mesure de tempérament précitée.

A. NOTION D'IMMEUBLE NEUF AU SENS DE LA TVA

24 . Le rescrit n° 2009/67 (FP) du 22 décembre 2009 précité a admis que l'acquisition à titre onéreux d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui entre dans le champ de la taxe sur la valeur ajoutée (TVA) en vertu des dispositions alors prévues au 7° de l'article 257 du CGI ouvrait droit au bénéfice de la réduction d'impôt dans les mêmes conditions que les logements neufs.

A cet égard, il est rappelé que les conditions d'appréciation d'un immeuble neuf au sens de la TVA ont d'abord été celles prévues dans le BOI 8 A-1-06 . Celui-ci reconnaît, sous certaines conditions, le caractère d'immeuble neuf aux travaux portant sur des immeubles existants qui rendent à l'état neuf, notamment, l'ensemble des éléments de second œuvre, y compris lorsque l'immeuble ne comprend pas de planchers non porteurs avant et après réalisation des travaux.

Postérieurement au 22 décembre 2009, date de publication du rescrit n° 2009/67 (FP) précité, l'article 16 de la loi de finances rectificative pour 2010 (n° 2010-237 du 9 mars 2010) a réformé, à effet au 11 mars 2010, le régime de TVA applicable aux opérations immobilières. Cette réforme n'a pas pour conséquence de remettre en cause la mesure de tempérament prévue par le rescrit précité. Cependant, il convient de préciser qu'à compter du 11 mars 2010, date d'entrée en vigueur des nouvelles règles applicables en matière de TVA :

- les opérations concourant à la production ou à la livraison d'immeubles neufs sont désormais codifiées au 2° du 2 du I de l'article 257 du CGI ;

- le caractère d'immeuble neuf est apprécié différemment par la doctrine (BOI 3 A–9–10 ) puisqu'il est reconnu lorsque les travaux portent sur l'ensemble des éléments de second œuvre d'un immeuble existant, à la condition que les travaux rendent à l'état neuf l'ensemble de ces éléments, y compris les planchers non porteurs.

Cela étant, conformément aux mesures transitoires prévues par le BOI 3 A-3-10 commentant la réforme du régime de la TVA relatif aux opérations immobilières, il est admis de faire application de la doctrine prévue dans le BOI 8 A-1-06 pour apprécier le caractère neuf d'un immeuble au sens de la TVA lorsque les travaux de transformation sont achevés avant le 15 mars 2010 ou lorsque l'acquisition du logement issu de la transformation du local affecté à un usage autre que l'habitation a fait l'objet d'une promesse de vente ou d'une promesse synallagmatique de vente avant le 11 mars 2010.

Par conséquent, il convient de faire application de ces règles pour apprécier le caractère neuf d'un immeuble au sens de la TVA pour le bénéfice de la réduction d'impôt sur le revenu « Scellier » se rapportant à une acquisition à titre onéreux d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation.

Il s'ensuit que l'acquisition d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation pour lequel les travaux de transformation réalisés, qui n'entrent pas dans le champ d'application des mesures transitoires prévue par le BOI 3 A-3-10 , ne concourent pas à la production ou à la livraison d'un immeuble neuf au sens du 2° du 2 du I de l'article 257 du CGI n'ouvre pas droit à l'avantage fiscal.

Ce type d'acquisition peut toutefois ouvrir droit, à compter du 1 er janvier 2012, au bénéfice de la réduction d'impôt au titre de l'acquisition d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui n'entre pas dans le champ de la TVA (voir section 3 de la présente fiche), toutes autres conditions étant par ailleurs remplies.

B. NOTION DE LOCAL AFFECTE A UN USAGE AUTRE QUE L'HABITATION

25 . Sur ce point, voir B de la section 3 de la présente fiche.

C. BASE DE LA REDUCTION D'IMPOT

26 . La base de la réduction d'impôt est constituée par le prix de revient du logement (voir également fiche n° 4 de la présente instruction s'agissant des plafonds de prix de revient). Celui-ci s'entend du prix d'acquisition majoré des frais afférents à l'acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d'enregistrement et le cas échéant, taxe de publicité foncière.

D. ENTREE EN VIGUEUR

27 . Dès lors que l'éligibilité à la réduction d'impôt des acquisitions de logements issus de la transformation d'un local affecté à un usage autre que l'habitation entrant dans le champ d'application de la TVA a été admis par le rescrit n° 2009/67 (FP) du 22 décembre 2009 et que l'article 75 de la loi de finances pour 2012 n'a pour effet que de confirmer cette mesure de tempérament, le bénéfice de l'avantage fiscal s'applique aux opérations pour lesquelles une demande de permis de construire est déposée au titre des travaux à compter du 1 er janvier 2009. L'acquisition de tels logements peut, par ailleurs, intervenir du 1 er janvier 2009 au 31 décembre 2012. La date d'acquisition s'entend de la signature de l'acte authentique d'achat.

Section 5 : Acquisition d'un logement qui a fait ou qui fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA

28 . Le b du 2 du I de l'article 199 septvicies du code général des impôts, dans sa rédaction issue du 2° du A du I de l'article 75 de la loi de finances pour 2012, étend le champ d'application de la réduction d'impôt en faveur de l'investissement locatif « Scellier » aux acquisitions de logements qui ont fait ou qui feront l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA.

A. LOGEMENTS CONCERNES

29 . Il s'agit des immeubles à usage d'habitation dont la construction est achevée et qui ont déjà été habités ou utilisés sous quelque forme que ce soit avant le début des travaux. Pour cette catégorie de logement, aucune condition tenant aux caractéristiques de décence définies par le décret n° 2002-120 du 30 janvier 2002 (annexe III au CGI, I de l'article 2 quindecies B) n'est exigée.

B. NOTION D'IMMEUBLE NEUF AU SENS DE LA TVA

30 . Pour ouvrir droit au bénéfice de la réduction d'impôt, les travaux réalisés sur le logement concerné doivent concourir à la production d'un immeuble neuf ou à la livraison d'un immeuble neuf au sens du 2° du 2 du I de l'article 257 du CGI.

A cet égard, il est rappelé que la doctrine applicable au regard de la notion d'immeuble neuf au sens de la TVA est celle prévue dans le BOI 3 A-9-10 , lequel ne reconnaît le caractère d'immeuble neuf, lorsque les travaux portent sur l'ensemble des éléments de second œuvre d'un immeuble existant, qu'à la condition que les travaux rendent à l'état neuf l'ensemble de ces éléments, y compris les planchers non porteurs.

Il s'ensuit que l'acquisition d'un logement pour lequel les travaux réalisés ne concourent pas à la production ou à la livraison d'un immeuble neuf au sens du 2° du 2 du I de l'article 257 du CGI n'ouvre pas droit à l'avantage fiscal. Ce type d'acquisition peut toutefois ouvrir droit au bénéfice de la réduction d'impôt, toutes autres conditions étant par ailleurs remplies, au titre de l'acquisition :

- d'un logement en vue de sa réhabilitation (voir section 3 de la fiche n° 2 du BOI 5 B-17-09 ), dans le cas où les travaux sont réalisés après l'acquisition du bien par le contribuable qui entend bénéficier de la réduction d'impôt, toutes autres conditions étant par ailleurs remplies ;

- d'un logement réhabilité (voir section 2 de la présente fiche) ou d'un logement issu de la transformation d'un local affecté à un autre usage qui n'entre pas dans le champ de la TVA (voir section 4 de la présente fiche), dans le cas où les travaux sont réalisés avant l'acquisition du bien par le contribuable qui entend bénéficier de la réduction d'impôt, toutes autres conditions étant par ailleurs remplies.

C. BASE DE LA REDUCTION D'IMPOT

31 . La base de la réduction d'impôt est constituée par le prix de revient du logement (voir également fiche n° 4 de la présente instruction s'agissant des plafonds de prix de revient). Celui-ci s'entend du prix d'acquisition majoré des frais afférents à l'acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d'enregistrement le cas échéant, et taxe de publicité foncière.

Lorsque les travaux sont réalisés après l'acquisition du logement par le contribuable qui entend bénéficier de l'avantage fiscal, la base de la réduction d'impôt est majorée du montant de ces travaux, qui ne sont dès lors pas déductibles au titre des revenus fonciers. Dans cette situation, la base de l'avantage fiscal s'apprécie à la date d'achèvement des travaux (sur la notion d'achèvement, voir n° 36 du BOI 5 B-17-09 ). Il s'ensuit que les travaux réalisés postérieurement à cet achèvement ne sont pas compris dans la base de l'avantage fiscal. Ces dépenses de travaux peuvent, le cas échéant, être admises en déduction dans les conditions de droit commun pour la détermination des revenus fonciers (voir BOI 5 D-2-07 , fiche n° 8).

D. DELAI D'ACHEVEMENT DES TRAVAUX

32 . Lorsque les travaux sont réalisés après l'acquisition du logement par le contribuable qui entend bénéficier de l'avantage fiscal, l'achèvement desdits travaux doit intervenir au plus tard au 31 décembre de la deuxième année qui suit celle de l'acquisition du logement concerné.

E. ENTREE EN VIGUEUR

33 . L'extension du champ d'application de la réduction d'impôt aux acquisitions de logement qui font ou qui ont fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA, s'applique aux opérations pour lesquelles une demande de permis de construire est déposée, au titre des travaux, à compter du 1 er janvier 2012. L'acquisition de tels logements doit par ailleurs intervenir entre le 1 er janvier et le 31 décembre 2012. La date d'acquisition s'entend de celle de la signature de l'acte authentique d'achat.