B.O.I. N° 85 du 13 MAI 2003

Section 2 :

Modalités d'application de l'amortissement exceptionnel

Sous-section 1 :

Dotation exceptionnelle

A. CALCUL DE L'AMORTISSEMENT

27.L'article 217 terdecies dispose que les entreprises peuvent pratiquer, dès l'année de réalisation de l'investissement, un amortissement exceptionnel de 50 % du montant des sommes effectivement versées pour la souscription de parts de société d'épargne forestière.

28.En cas de libération partielle du capital, l'amortissement est pratiqué sur la base des sommes effectivement versées au cours de l'exercice.

29.Toutefois, cet amortissement n'est déductible que dans la double limite de 15 % du bénéfice imposable de l'exercice en cours à la date du versement et de 100 000 euros.

B. EXERCICE D'IMPUTATION

30.L'amortissement exceptionnel doit être pratiqué intégralement au titre de l'exercice au cours duquel intervient le versement de la souscription en numéraire. Il ne peut être ni pratiqué, ni déduit au titre d'un exercice autre que celui au cours duquel intervient la libération du capital souscrit.

31.Par conséquent, la fraction du montant de l'amortissement qui excède 15 % du bénéfice imposable ou 100 000 euros ne peut être déduite des résultats d'un exercice ultérieur.

32.La limite de 15 % est appréciée par rapport au résultat imposable de l'exercice avant déduction de l'amortissement exceptionnel. En outre, le bénéfice imposable servant de base au calcul de cette limitation de l'amortissement de l'exercice s'entend du résultat avant imputation des déficits antérieurs et amortissements réputés différés et avant prise en compte, le cas échéant, des abattements prévus à l'article 44 sexies.

33.L'entreprise ne peut donc pas déduire l'amortissement exceptionnel lorsque le résultat de l'exercice concerné est déficitaire avant imputation des déficits antérieurs.

34.Il est précisé que le seuil de 100 000 euros n'a pas lieu d'être ajusté en fonction de la durée de l'exercice.

35.Si l'amortissement exceptionnel n'est pas pratiqué à la clôture de l'exercice au cours duquel les versements susceptibles d'être pris en compte ont été effectués, l'entreprise sera considérée comme ayant pris une décision de gestion qui lui est opposable. Par suite, elle ne pourra plus prétendre au bénéfice de l'amortissement exceptionnel au titre des versements en cause.

C. EXEMPLE

Hypothèses

36.Soit une entreprise soumise à l'impôt sur les sociétés, dont l'exercice coïncide avec l'année civile et qui a souscrit, au cours de l'année 2003, au capital d'une société d'épargne forestière, à hauteur de 2 000 titres de 150 euros chacun, soit un investissement total de 300 000 euros.

Les titres de la société en cause sont intégralement libérés lors de la souscription. Le résultat imposable de l'exercice clos en 2003 avant amortissement exceptionnel et déduction des déficits antérieurs est de 750 000 euros. La société possède, en outre, des déficits reportables au début de l'exercice clos en 2003 pour un montant de 900 000 euros.

Solution

La déduction de l'amortissement exceptionnel dont le montant théorique est égal à 150 000 euros (300 000 x 50 %) sera limitée à 15 % du résultat imposable avant déduction de cet amortissement et imputation des déficits reportables.

- Résultat imposable à prendre en compte pour le calcul de la limite de 15 % : 750 000 €.

- Amortissement exceptionnel plafonné en fonction du bénéfice imposable : 750 000 X 15% = 112 500 €.

- Amortissement exceptionnel autorisé : 100 000 €.

Le résultat imposable de l'exercice sera ainsi égal à 750 000 - 100 000 - 650 000 = 0. Le solde de déficit reportable à la clôture de l'exercice 2003 est de 250 000 € (900 000 - 650 000).

Le montant de l'amortissement exceptionnel non déduit au titre de l'exercice clos en 2003, soit 50 000 euros (150 000 - 100 000), est définitivement perdu.

D. DEPRECIATION DE LA VALEUR RESIDUELLE

37.En principe, les valeurs mobilières ne sont pas susceptibles de faire l'objet d'un amortissement dès lors qu'elles ne se déprécient pas du fait de l'usage et du temps (documentation de base 4 D 122, n° 27 ). Dès lors, la valeur nette comptable des titres après amortissement exceptionnel ne peut faire l'objet d'un amortissement déductible pour la détermination du résultat imposable.

38.La dépréciation des titres ne peut donc être constatée à hauteur de la valeur nette comptable que par voie de provision, en fonction de la nature des titres, selon des modalités propres aux titres de placement ou aux titres de participation.

Sous-section 2 :

Régime de l'amortissement exceptionnel

A. PRINCIPES GENERAUX

39.Cet amortissement exceptionnel est soumis aux même règles fiscales que les autres amortissements. Sa déduction est notamment subordonnée à sa constatation dans les écritures de l'entreprise en application du 2° du 1 de l'article 39.

40.Cet amortissement exceptionnel peut être réputé différé en période déficitaire en application du I de l'article 209.

B. OBLIGATIONS DECLARATIVES

41.Pour bénéficier de l'amortissement exceptionnel prévu à l'article 217 terdecies, le souscripteur au capital d'une société d'épargne forestière doit joindre à sa déclaration de résultats un relevé établi sur papier libre, conformément au modèle fourni en annexe V à la présente instruction (article 46 quater-0 ZZ quater de l'annexe III), délivré par cette société et comprenant :

- la raison sociale et l'adresse de la société ;

- l'identité et l'adresse du souscripteur ;

- le nombre et le numéro des parts souscrites, le montant et leur date de souscription ;

- la date et le montant des versements effectués au titre de la souscription des parts ;

- le cas échéant, le nombre et les numéros des titres cédés, ainsi que le montant et les dates de cession.

42.Le souscripteur est également tenu de joindre à ce relevé une attestation fournie par la société d'épargne forestière indiquant qu'elle respecte les dispositions prévues aux articles L 214-85 et L 214-87 du code monétaire et financier.

Section 3 :

Remise en cause de l'amortissement exceptionnel

Sous-section 1 :

Conséquences de la cession des titres

43.La cession des titres entraîne la taxation de la plus-value éventuellement réalisée à cette occasion dans les conditions de droit commun et, si cette cession intervient moins de huit ans après la souscription, la taxation de la plus-value est assortie d'une pénalité.

A. TAXATION DES PLUS-VALUES DE CESSION

44.En cas de cession des titres ayant bénéficié de l'amortissement exceptionnel, les plus-values ou moins-values de cession sont déterminées dans les conditions de droit commun à partir de la valeur nette comptable des titres considérés. Ce résultat de cession est taxable quelle que soit la durée de détention des titres.

45.Si les titres sont cédés moins de deux ans après leur acquisition, la plus-value ou la moins-value réalisée est soumise au régime des plus ou moins-values à court terme.

46.Lorsque la cession intervient après plus de deux ans de détention, le résultat de cession est soumis au régime des plus ou moins-values à long terme si les titres revêtent le caractère de titres de participation au sens de l'article 219-I.a ter. Toutefois, la plus-value réalisée a toujours le caractère d'une plus-value à court terme à hauteur du montant de l'amortissement exceptionnel fiscalement déduit.

47.Il est rappelé que constituent notamment des titres de participations les titres qui ont ce caractère sur le plan comptable ainsi que les titres acquis par voie d'offre publique d'achat ou d'offre publique d'échange (pour plus de précisions, se reporter à la documentation de base 4 B 3111 ).

B. REPRISE DE L'AMORTISSEMENT EXCEPTIONNEL ET PENALITÉS

48.Si tout ou partie des titres souscrits est cédé dans les huit ans suivant la date d'acquisition, le montant de l'amortissement est réintégré au bénéfice imposable de l'exercice au cours duquel intervient la cession. Le délai de huit ans est décompté jour par jour à partir de la date d'acquisition des titres.

49.Ainsi, la cession de titres de sociétés d'épargne forestière dans les huit ans suivant la date de leur acquisition entraîne la reprise de l'amortissement exceptionnel déduit l'année d'acquisition à raison de l'ensemble des souscriptions au capital de la société concernée.

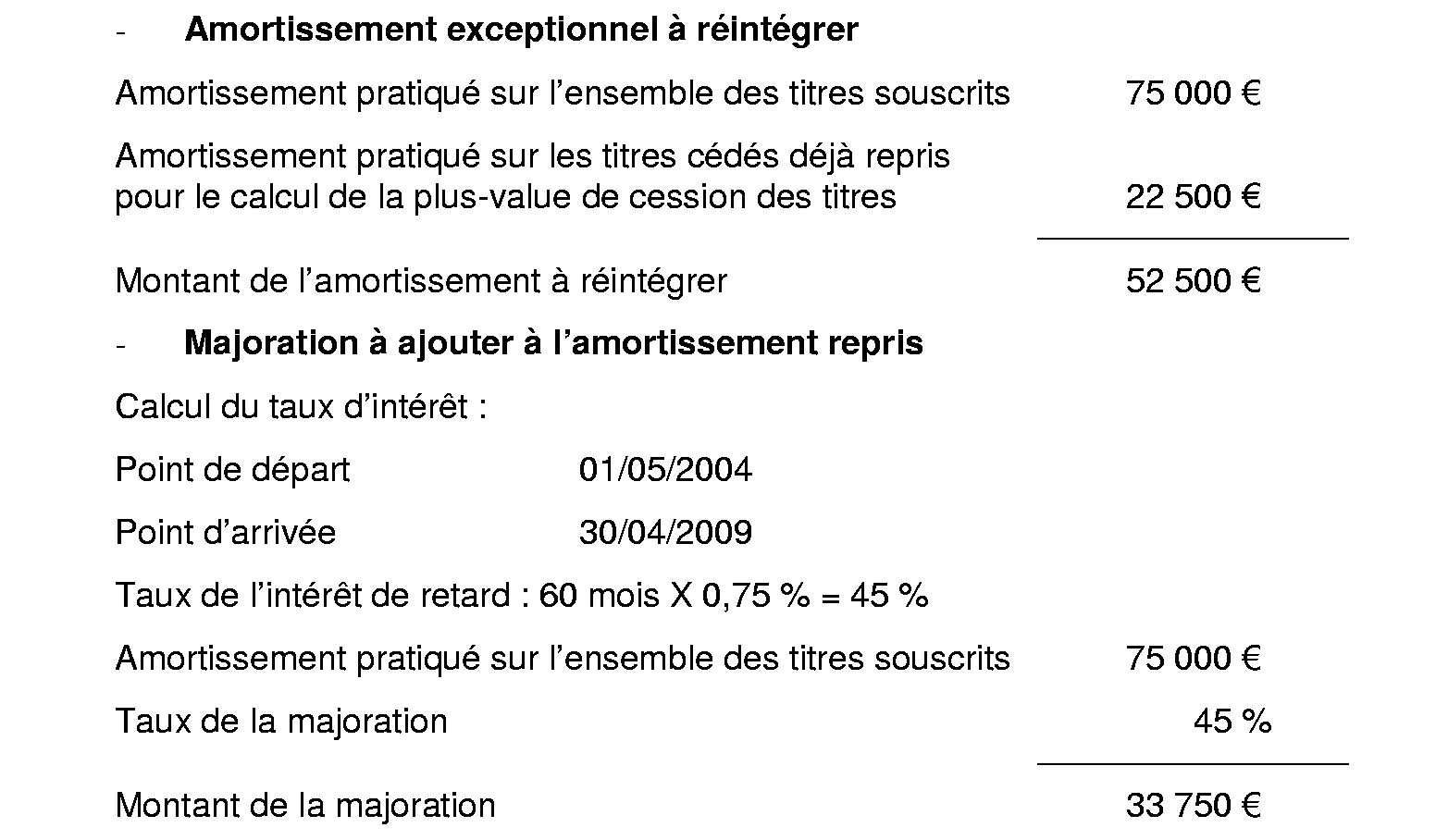

50.Toutefois, l'amortissement exceptionnel à reprendre doit être minoré de la fraction d'amortissement correspondant aux titres cédés, qui est déjà comprise dans le résultat de cession.

51.Le montant d'amortissement devant ainsi être réintégré est majoré d'une somme égale au produit du montant total de l'amortissement exceptionnel pratiqué par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à 1727 A.

C. EXEMPLE

Hypothèses

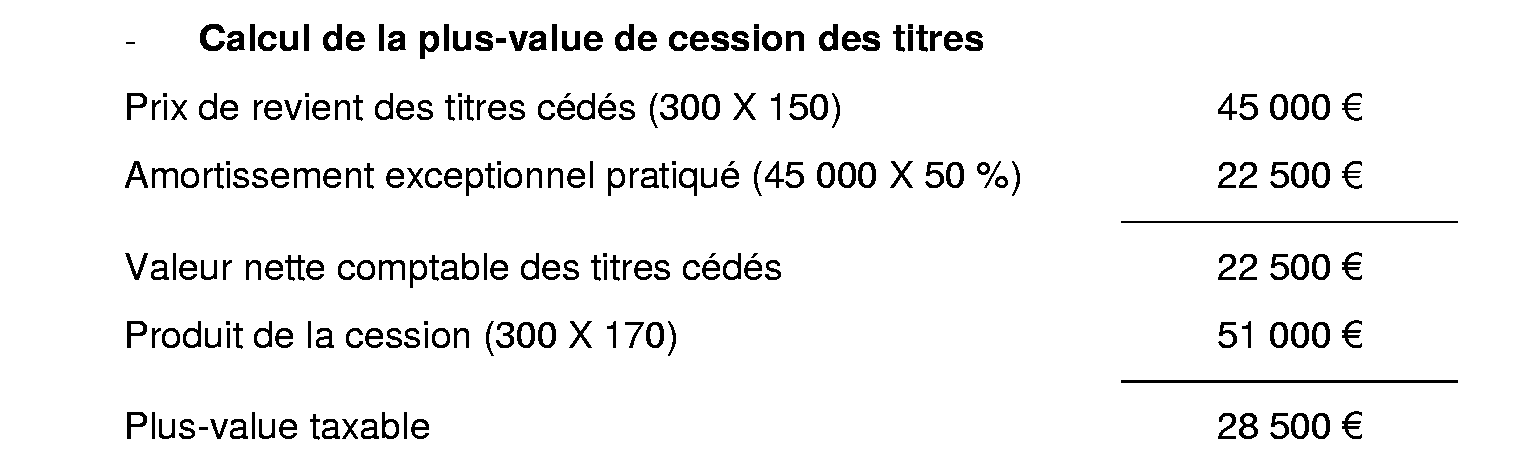

52.Une société soumise à l'impôt sur les sociétés et dont l'exercice social coïncide avec l'année civile a souscrit, le 15 juin 2003, 1 000 titres d'une société d'épargne forestière d'une valeur nominale de 150 euros chacun.

Les titres concernés ont été entièrement libérés lors de la souscription. Par ailleurs, l'amortissement pratiqué par la société n'a pas été plafonné à 15 % du bénéfice imposable.

Le 10 mars 2008, l'entreprise cède 300 titres souscrits en 2003 pour une valeur unitaire de 170 euros.

Solution

Le délai écoulé entre la date la souscription et la date de cession est inférieur à huit ans. La société devra donc, au titre de l'exercice clos en 2008, réintégrer la totalité de l'amortissement exceptionnel pratiqué en 2003 majoré de la pénalité. Les conséquences de cette opération sont les suivantes.

Il est supposé que les titres ont la nature de titres de participation sur le plan comptable. La cession étant intervenue plus de deux ans après leur acquisition, la plus-value se décomposera en une plus-value à court terme à hauteur des amortissements pratiqués, 22 500 €, et à long terme pour le solde, soit 6 000 €.

D. OBLIGATIONS DECLARATIVES

53.Lorsque les titres cédés au cours d'un exercice ont été souscrits depuis moins de huit ans par le souscripteur, la société d'épargne forestière doit adresser dans les deux mois suivant cet événement un exemplaire du relevé mentionné au n° 42 à la direction des services fiscaux dont relève le souscripteur.

54.Afin de faciliter le suivi des parts souscrites, la société d'épargne forestière doit tenir un registre spécial où sont inscrites ces parts et retracées les opérations qui les affectent, ainsi que leurs justificatifs qui doivent être conservés jusqu'à la fin de la troisième année suivant celle de l'expiration du délai de conservation des titres.

Sous-section 2 :

Dissolution ou non-respect des dispositions relatives à l'objet ou aux modalités de fonctionnement de sociétés d'épargne forestière

55.La dissolution d'une société d'épargne forestière ou le non-respect par cette dernière des dispositions prévues aux articles L 214-85 et L 214-87 du code monétaire et financier dans les huit ans suivant la date de souscription des titres composant son capital entraîne la reprise de l'amortissement exceptionnel pratiqué majoré d'une pénalité dans les mêmes conditions que lors d'une cession partielle ou totale des titres dans le même délai.

56.Lorsque l'un de ces événements se réalise, la société d'épargne forestière est également tenue de fournir le relevé prévu au 1 de l'article 46 quater-0 ZZ quater de l'annexe III aux directions des services fiscaux dont relèvent les souscripteurs qui ont acquis leurs titres moins de huit ans avant l'événement en cause.

CHAPITRE TROISIEME :

ENTREE EN VIGUEUR

57.Ces dispositions sont applicables au titre des exercices clos à compter de la date d'entrée en vigueur de la loi d'orientation sur la forêt publiée au journal officiel le 11 juillet 2001 soit :

- à Paris, un jour franc après sa publication au Journal Officiel, soit le 13 juillet 2001 ;

- en province, un jour franc après l'arrivée du Journal Officiel au chef-lieu d'arrondissement.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article 9 de la loi d'orientation sur la forêt (n° 2001-602 du 9 juillet 2001) publié au journal officiel n° 159 du 11 juillet 2001.

IV. - Après l'article 217 duodecies du code général des impôts, il est inséré un article 217 terdecies ainsi rédigé :

« Art. 217 terdecies. - Pour l'établissement de l'impôt sur les sociétés, les entreprises peuvent pratiquer, dès l'année de réalisation de l'investissement, un amortissement exceptionnel égal à 50 % du montant des sommes effectivement versées pour la souscription de parts de sociétés d'épargne forestière dans la limite de 15 % du bénéfice imposable de l'exercice et au plus de 100 000 Euro.

« En cas de cession de tout ou partie des parts souscrites dans les huit ans de leur acquisition, le montant de l'amortissement exceptionnel est réintégré au bénéfice imposable de l'exercice au cours duquel intervient la cession et majoré d'une somme égale au produit de ce montant par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à l'article 1727 A. Il en est de même en cas de dissolution des sociétés concernées ou lorsque ces dernières ne respectent pas les dispositions prévues par les articles L. 214-85 et L. 214-87 du code monétaire et financier. »

ANNEXE II

Décret n° 2002-292 du 22 février 2002 prix pour l'application de l'article 217 terdecies du code général des impôts et relatif à l'amortissement exceptionnel des parts de sociétés d'épargne forestière.

Art. 1er. - A l'annexe III au code général des impôts, sont insérés les articles 46 quater-0 ZZ quater et 46 quater-0 ZZ quinquies ainsi rédigés :

« Art. 46 quater-0 ZZ quater. - I. - Pour bénéficier de l'avantage fiscal prévu à l'article 217 terdecies du code général des impôts, le souscripteur au capital d'une société d'épargne forestière doit joindre à sa déclaration de résultats un relevé délivré par cette société et comprenant :

a) La raison sociale et l'adresse de la société ;

b) L'identité et l'adresse du souscripteur ;

c) Le nombre et le numéro des parts souscrites, le montant et leur date de souscription ;

d) La date et le montant des versements effectués au titre de la souscription de parts ;

e) Le cas échéant, le nombre et les numéros des titres cédés par les détenteurs de parts ainsi que le montant et les dates de cession.

Ce relevé est établi sur papier libre conformément au modèle fixé par l'administration.

II. - Le relevé mentionné au I est complété par une attestation fournie par la société indiquant qu'elle respecte les dispositions prévues aux articles L. 214-85 et L. 214-87 du code monétaire et financier.

Cette attestation doit également être jointe à sa déclaration de résultats par le souscripteur au capital d'une société d'épargne forestière.

III. - Lorsque les parts cédées au cours d'un exercice ont été souscrites depuis moins de huit ans par le cédant ou lorsque la société d'épargne forestière est dissoute ou cesse de respecter les dispositions prévues aux articles L. 214-85 et L. 214-87 du code monétaire et financier, elle adresse, dans les deux mois suivant l'un de ces événements, à la direction des services fiscaux du domicile des souscripteurs concernés le relevé mentionné au I ou un duplicata de ce relevé.

« Art. 46 quater-0 ZZ quinquies. - Les parts souscrites par les associés sont inscrites sur un registre spécial par la société. La société tient et conserve les documents relatifs aux opérations qui l'affectent jusqu'à la fin de la troisième année suivant celle de l'expiration du délai de conservation des titres. »

Art. 2. - Le ministre de l'économie, des finances et de l'industrie et la secrétaire d'Etat au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.