B.O.I. N° 204 du 13 NOVEMBRE 2000

SECTION 2 :

Modalités de calcul du dégrèvement

64.L'article 1414 A du code général des impôts institue un dégrèvement de la fraction de la cotisation de taxe d'habitation qui excède 4,3 % du montant du revenu fiscal de référence diminué d'un abattement.

65.Cette mesure s'accompagne de deux dispositifs :

- d'une part et afin d'éviter une augmentation brutale de cotisation dans certaines situations de cohabitation, un dispositif transitoire est prévu pour les impositions établies au titre de 2000 à 2004 : le nouveau dégrèvement ne peut être inférieur au dégrèvement calculé selon les dispositions de l'article 1414 C dans sa rédaction en vigueur au titre de 2000 avant la publication de la loi de finances rectificative pour 2000, sous réserve d'une réduction progressive du montant maximum de ce dernier dégrèvement ;

- d'autre part et afin d'éviter la prise en charge par l'Etat des augmentations de taux décidées par les collectivités locales, le montant du dégrèvement résultant du nouveau mécanisme de plafonnement est, à compter de 2001, réduit d'un montant égal au produit de la base nette imposable par la différence entre le taux global constaté dans la commune au titre de l'année d'imposition et ce même taux global constaté en 2000.

SOUS-SECTION 1 :

Calcul du plafonnement de la taxe d'habitation en fonction du revenu

A. DETERMINATION DU MONTANT DES REVENUS

66.Le montant de revenu à retenir est le revenu de référence du ou des contribuables au nom desquels la taxe d'habitation est établie éventuellement majoré du revenu de référence du ou des cohabitants, déterminé dans les conditions prévues à la section 1.

B. DETERMINATION DE L'ABATTEMENT

I. Montant de l'abattement

67.Ce montant est fixé par part de quotient familial et varie en fonction du lieu d'imposition.

68.Pour la métropole, il est égal à 22 500 F pour la première part de quotient familial, majoré de 6 500 F pour les quatre premières demi-parts et 11 500 F pour chaque demi-part supplémentaire à compter de la cinquième.

69.Pour la Martinique, la Guadeloupe et la Réunion, le montant de l'abattement est fixé à 27 000 F pour la première part de quotient familial majoré de 6 500 F pour les deux premières demi-parts et de 11 500 F pour chaque demi-part supplémentaire à compter de la troisième. Pour la Guyane, ces montants sont fixés respectivement à 30 000 F pour la première part de quotient familial, 5 000 F pour les deux premières demi-parts et 12 000 F pour chaque demi-part supplémentaire à compter de la troisième.

70.Ces montants d'abattements sont indexés chaque année comme la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

II. Calcul de l'abattement

71.Cet abattement est déterminé en tenant compte de la somme des parts retenues pour l'établissement de l'impôt sur le revenu de chacun des foyers fiscaux et prises en compte pour le calcul du revenu fiscal de référence.

72.Il en résulte que le nombre de parts retenues est identique pour la détermination du revenu de référence et pour le calcul du montant de l'abattement à imputer sur ce revenu.

73.Ainsi, lorsque la taxe d'habitation est établie au nom de plusieurs redevables déposant des déclarations d'impôt sur le revenu distinctes, le montant de l'abattement est calculé en tenant compte de la somme des parts retenues pour le calcul de l'impôt sur le revenu de chacune des personnes au nom desquelles la taxe d'habitation est établie.

74.Lorsque les redevables de la taxe d'habitation cohabitent avec une ou des personnes non redevables de la taxe d'habitation qui occupent le local à titre d'habitation principale et dont le montant du revenu de référence de l'année précédant celle de l'imposition du cohabitant excède la limite à ne pas dépasser pour bénéficier des exonérations prévues à l'article 1414 du code général des impôts, le montant de l'abattement est calculé en tenant compte de la somme des parts retenues pour le calcul de l'impôt sur le revenu du ou des redevables de la taxe d'habitation et du ou des cohabitants.

C. CALCUL DU DEGREVEMENT

75.Sous réserve que les conditions soient satisfaites, le plafonnement s'applique lorsque la cotisation de taxe d'habitation excède 4,3 % du revenu de référence diminué de l'abattement.

I. Cotisation de taxe d'habitation à prendre en compte

76.La cotisation de taxe d'habitation à retenir s'entend de la cotisation afférente à l'habitation principale (y compris les dépendances y afférentes) du redevable majorée des frais d'assiette et de recouvrement (article 1641-II du code général des impôts). Pour 2000, cette cotisation s'entend après déduction du dégrèvement correspondant à la suppression de la part régionale de la taxe d'habitation (cf. chapitre premier).

II. Montant du dégrèvement

77.Le dégrèvement est égal à la différence entre la cotisation de taxe d'habitation et le seuil de cotisation correspondant à 4,3 % du revenu de référence diminué de l'abattement.

78.Conformément à l'article 1965 L du code général des impôts, il n'est pas effectué de dégrèvement inférieur à 50 F.

79. Exemple : Soit un couple marié avec deux enfants disposant, pour 1999 d'un revenu de référence de 120 000 F.

La cotisation de taxe d'habitation mise à la charge du couple au titre de 2000 (après suppression de la part régionale) est égale à 4 500 F.

Il peut bénéficier du plafonnement en fonction des revenus, ses revenus étant inférieurs à 185 150 F (103 710 + 24 230 + (19 070 x3)).

L'abattement appliqué sur le revenu de référence est égal à 48 500 F soit (22 500 + (6 500 x 4)).

La cotisation est plafonnée à (120 000 - 48 500) x 4,3 % = 3 074,5 arrondi à 3 075.

Le couple bénéficie d'un dégrèvement égal à la différence entre 4 500 F et 3 075 F, soit 1 425 F.

SOUS-SECTION 2 :

Dispositif transitoire pour les impositions établies au titre de 2000 à 2004

80.Conformément au 2 du II de l'article 1414 A du code général des impôts, le montant du dégrèvement ne peut être inférieur, pour les impositions établies au titre de 2000 à 2004, au montant du dégrèvement qui aurait été accordé selon les dispositions de l'article 1414 C dans sa rédaction en vigueur avant la publication de la loi de finances rectificative pour 2000 (n° 2000-656 du 13 juillet 2000) 6 Toutefois, le pourcentage de 50 % prévu par cet article est réduit de dix points chaque année à compter des impositions établies au titre de 2001.

81.Il en résulte que, pour les impositions établies au titre de 2000 à 2004, le montant du dégrèvement accordé est le plus élevé des deux montants suivants :

- soit, le dégrèvement résultant du nouveau plafonnement de taxe d'habitation en fonction du revenu institué par l'article 11 de la loi de finances rectificative pour 2000 calculé selon les modalités exposées ci-dessus section 1 et section 2, sous-section 1 ;

- soit, le dégrèvement résultant du plafonnement de taxe d'habitation en fonction du revenu prévu à l'ancien article 1414 C du code général des impôts calculé dans les conditions exposées ci-après.

A. MODALITES DE CALCUL DU DEGREVEMENT EN APPLICATION DE L'ARTICLE 1414 C DANS SA REDACTION EN VIGUEUR AVANT LA PUBLICATION DE LA LOI DE FINANCES RECTIFICATIVE POUR 2000

I. Limites de revenu à retenir pour l'octroi du plafonnement prévu par l'article 1414 C ancien du code général des impôts

82.Pour les impositions établies au titre de 2000, la limite du revenu de référence à retenir est identique à celle prévue pour l'octroi du nouveau plafonnement, soit, pour la métropole, 103 710 F pour la première part de quotient familial, majorée de 24 230 F pour la première demi-part et 19 070 F pour chaque demi-part supplémentaire. Pour les DOM, ces limites sont majorées (cf. section 1).

83.Pour les impositions établies au titre de 2001 à 2004, ces limites restent inchangées.

II. Détermination du revenu de référence

84.Les règles applicables sont celles définies à la DB 6 D 4235 § 27 à 35 , BOI 6 D-2-97 (section 1 et 2).

85.La situation du contribuable au nom duquel la taxe d'habitation est établie s'apprécie dans les conditions suivantes :

• la limite de revenu qui lui est appliquée est déterminée en fonction du nombre de parts retenues pour l'imposition à l'impôt sur le revenu de l'intéressé au titre des revenus de l'année précédente ;

• cette limite est comparée au revenu de référence.

86.Lorsque la taxe d'habitation est établie au nom de plusieurs redevables déposant des déclarations d'impôt sur le revenu distinctes, les limites de revenus à retenir sont déterminées en tenant compte de la somme des revenus et des parts retenues pour l'établissement de l'impôt sur le revenu de chacune des personnes au nom desquelles la taxe d'habitation est établie.

87.En revanche, les revenus du foyer fiscal du ou des cohabitants non redevables de la taxe d'habitation ne sont jamais pris en compte pour la détermination du revenu de référence contrairement au nouveau dispositif de plafonnement.

88.Le montant du revenu de référence s'entend de celui défini au IV de l'article 1417 du code général des impôts. Il est donc identique à celui retenu pour l'application du nouveau dispositif de plafonnement.

III. Calcul du plafonnement prévu à l'article 1414 C du code général des impôts

1. Cotisation de taxe d'habitation à retenir

89.La cotisation de taxe d'habitation sur laquelle porte le plafonnement prévu à l'article 1414 C ancien du code général des impôts est identique à celle sur laquelle porte le nouveau plafonnement de taxe d'habitation en fonction du revenu (cf. section 2).

2. Montant du dégrèvement

90.Le dégrèvement est égal au montant de la cotisation de taxe d'habitation qui excède 3,4 % du revenu de référence défini ci-avant.

91.Il ne peut toutefois être supérieur à 50 % du montant de la cotisation qui excède la limite de 2 232 F pour les impositions établies au titre de 2000.

92.Pour les impositions établies au titre de 2001 à 2004, les règles suivantes sont applicables pour le calcul du montant maximum de dégrèvement :

- la limite de 2 232 F est retenue pour les impositions établies au titre de 2001 à 2004 ;

- en revanche, le pourcentage de 50% est réduit de dix points chaque année. Ainsi, pour les impositions dues au titre de 2001, 2002, 2003 et 2004 le montant du dégrèvement ne peut excéder respectivement 40 %, 30 %, 20 % et 10 % du montant de l'imposition qui excède 2 232 F.

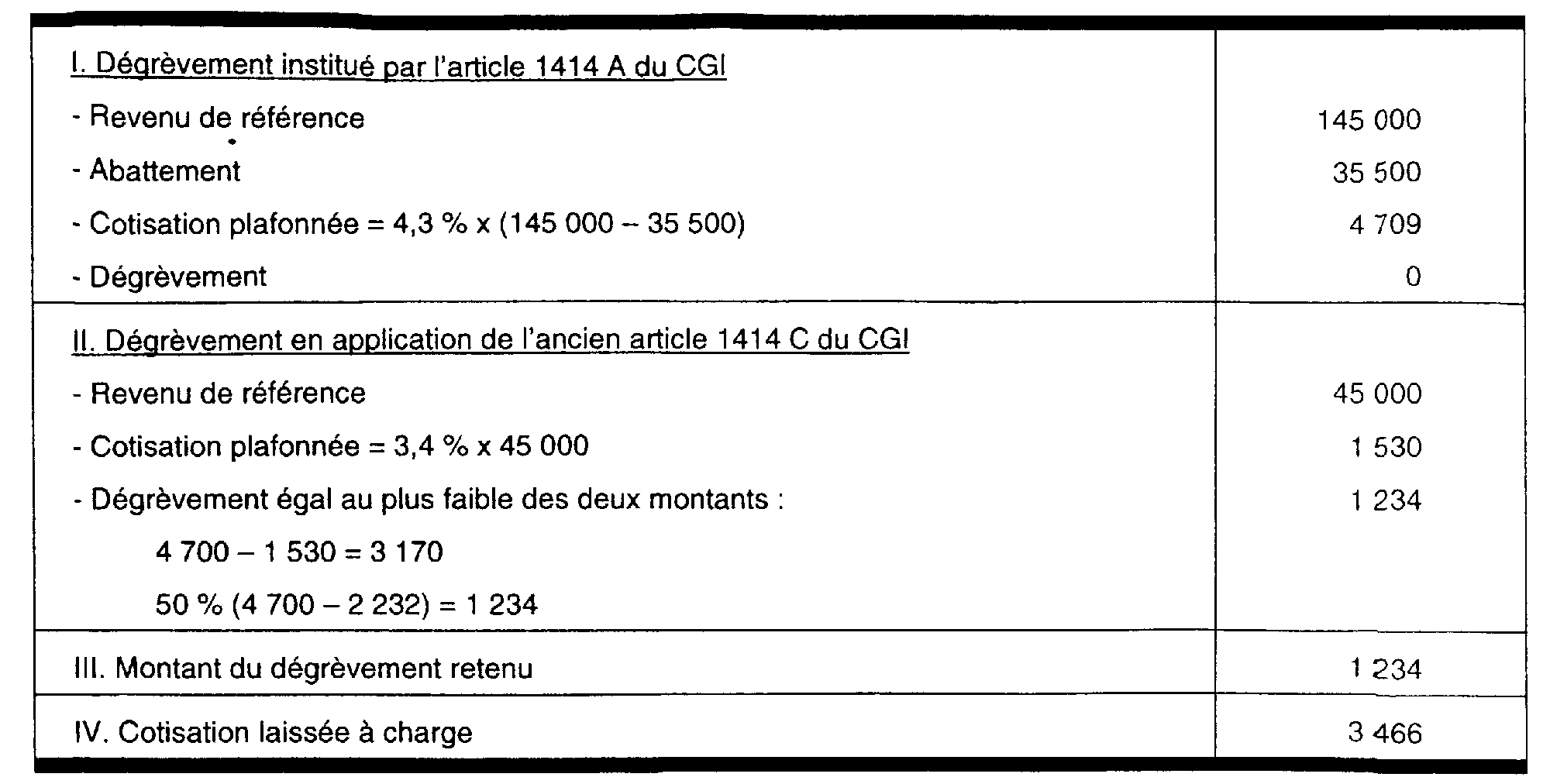

B. EXEMPLE D'APPLICATION

I. Données

93.Soit un redevable A imposé à la taxe d'habitation au titre de 2000 disposant d'un revenu de référence 1999 de 45 000 F pour une part. Ce redevable occupe son habitation principale avec un cohabitant B qui dispose d'un revenu de référence 1999 de 100 000 F pour une part.

La cotisation de taxe d'habitation 2000 mise à la charge de A après suppression de la part régionale, est égale à 4 700 F.

On suppose la situation inchangée au titre de 2001 à 2004.

II. Calcul du dégrèvement en 2000

1. Calcul du nouveau dégrèvement (article 1414 A nouveau)

94.Le revenu de référence à retenir s'établit à 145 000 F. Il prend en compte le revenu du cohabitant (100 000 F) qui est supérieur à la limite prévue pour l'octroi des exonérations de taxe d'habitation.

Le montant du revenu de référence étant inférieur à la limite de 147 010 F (prévue pour deux parts de quotient familial), le contribuable peut bénéficier du nouveau plafonnement.

2. Calcul du dégrèvement prévu à l'article 1414 C ancien du code général des impôts

95.Le revenu fiscal de référence à retenir s'établit à 45 000 F. En effet, les revenus de B ne sont pas pris en compte pour la détermination du revenu de référence. Seuls les revenus de A sont pris en compte.

Ce revenu étant inférieur à la limite retenue pour les redevables bénéficiant d'une part (103 710 F), A peut bénéficier du plafonnement à 3,4 %.

96.Le tableau ci-après présente les modalités de calcul du dégrèvement.