SOUS-SECTION 3 ABSORPTION DE LA SOCIÉTÉ MÈRE OU ACQUISITION DE 95 % AU MOINS DU CAPITAL DE LA SOCIÉTÉ MÈRE AMÉNAGEMENT DU DISPOSITIF D'IMPUTATION DU DÉFICIT SUR UNE BASE ÉLARGIE

2° Imputation du déficit par la société absorbante.

61Dans le cas où l'agrément prévu à l'article 209-11 est accordé, le déficit transféré présente, pour la société absorbante, le caractère d'un déficit subi avant l'entrée dans le groupe. Il s'impute donc en principe sur les bénéfices propres de cette société, déterminés dans les conditions et limites prévues aux articles 209 (dernière phrase du troisième alinéa du I) et 223 I du CGI.

3° Imputation du déficit sur agrément.

62Le IV de l'article 82 de la loi de finances pour 1994 codifié au 5 de l'article 223 I prévoit que, dans la situation d'absorption de la société mère visée au c du 6 de l'article 223 L du CGI, la fraction du déficit transféré qui n'a pu être reportée au titre d'un exercice sur les bénéfices de la société absorbante peut, dans la mesure où le déficit correspond à celui des sociétés membres du groupe ayant cessé et qui font partie du nouveau groupe, s'imputer sur les résultats déterminés dans les conditions prévues au 4 de l'article 223 I, des sociétés du groupe dissous qui font partie du nouveau groupe.

Conditions d'octroi de l'agrément.

63La possibilité d'imputation du déficit transféré à la société absorbante, dans les conditions prévues à l'alinéa qui précède, est subordonnée à l'octroi d'un agrément préalable délivré par le Ministre du budget qui peut limiter, le cas échéant, le déficit imputable dans les conditions précédemment définies.

La loi précise que l'agrément est accordé si, compte tenu de l'origine des déficits, l'avantage est justifié du point de vue économique et social, eu égard à la nature et à l'importance des activités transférées ou acquises.

64Comme en ce qui concerne le transfert du déficit, les critères d'octroi de l'agrément s'apprécient au niveau du groupe fiscal et non à celui des sociétés absorbée et absorbante (cf. remarque n° 58 ).

Procédure relative à l'agrément.

65Sous peine de forclusion, la demande doit être souscrite par la société préalablement à la réalisation de l'imputation. Elle est adressée à la Direction générale des impôts (Service du contentieux, Bureau IV C), Télédoc 957, 139 rue de Bercy - 75574 PARIS CEDEX 12, en neuf exemplaires, dont deux signés et accompagnée d'une copie des dernières liasses fiscales du groupe ayant cessé et de chacune des sociétés pour lesquelles le bénéfice de l'imputation supplémentaire est demandé.

66Pour être prise en compte, la demande doit faire apparaître les éléments essentiels de l'opération permettant à l'administration de se prononcer sur son éligibilité au dispositif fiscal dont l'application est sollicitée.

67La décision d'agrément est délivrée par le Ministre du budget.

Comme les autres agréments fiscaux, l'agrément accordé en application des dispositions du 5 de l'article 223 du CGI est susceptible d'être retiré dans les conditions prévues à l'article 1756 du même code.

Modalités d'imputation du déficit.

• Détermination du déficit qui peut être imputé sur une base élargie.

68Les modalités d'application de la règle prévue au IV de l'article 82 de la loi de finances pour 1994 sont précisées à l'article 2 du décret n° 94-1063 du 6 décembre 1994 (codifié à l'article 46 quater-0 ZJ bis de l'annexe III au CGI).

69Le texte prévoit que pour l'application du 5 de l'article 223 I du CGI, le déficit correspondant à celui des sociétés membres du groupe ayant cessé et qui font partie du nouveau groupe est calculé par application du rapport existant, pour chaque exercice, entre la somme des déficits pris en compte pour la détermination du résultat d'ensemble au titre de ces sociétés et la somme des déficits de même nature pris en compte pour l'ensemble des sociétés du groupe.

Le déficit pris en compte pour la détermination du résultat d'ensemble est, pour une société donnée, le montant mentionné à la ligne DA de l'imprimé 2058 ER.

70Pour chaque exercice clos ayant dégagé, pour le groupe dissous, un déficit d'ensemble encore reportable, la partie de ce déficit qui peut faire l'objet de l'imputation spécifique prévue au 5 de l'article 223 I résulte de l'application, à ce déficit d'ensemble, au titre de chacun de ces exercices, du rapport existant entre la somme des déficits transférés au groupe dissous par les sociétés de ce groupe qui font partie du nouveau groupe et la somme des déficits transférés au groupe dissous par toutes les sociétés déficitaires de ce groupe.

Ces montants sont répartis, exercice par exercice et au prorata de leur contribution, entre les sociétés ayant concouru à la formation du déficit.

Le tableau figurant en annexe 1 permet de déterminer le montant du déficit qui peut s'imputer sur une base élargie. Celui-ci figure dans les deux dernières colonnes du tableau.

71Exemple :

Hypothèse :

Le résultat de chacune des sociétés d'un groupe dissous à la suite d'une fusion visée au c du 6 de l'article 223 L, s'établit, au titre d'un exercice n dont le déficit demeure reportable après, en tant que de besoin, imputation sur les réintégrations de sortie et obtention de l'agrément prévu au II de l'article 209, aux sommes mentionnées ci-après extraites de l'imprimé 2058 ER déposé pour chacune de ces sociétés au titre de ce même exercice.

F1 : + 5 000

F2 :- 12 000 dont 6 000 correspondent à des ARD

F3 : + 20 000

F4 : - 33 000 dont 10 000 correspondent à des ARD

Le résultat d'ensemble est de - 20 000. La fraction de ce résultat correspondant à des ARD par le groupe perd son droit de report indéfini. Le délai de report de cette fraction est de 5 ans comme un déficit ordinaire.

Il est supposé que F3 et F4 font partie du groupe constitué par la société absorbante et que 75 % du déficit est transféré à cette société.

Solution :

Le déficit qui peut faire l'objet, sur agrément, d'une imputation élargie dans les conditions du 5 de l'article 223 I résulte du rapport existant entre la somme transférée par F4 au groupe dissous, seule société déficitaire de l'ancien groupe qui fait partie d'un groupe nouveau et le total des déficits transférés au groupe dissous par toutes les sociétés déficitaires de ce groupe, c'est-à-dire F2 et F4.

Les éléments nécessaires au calcul du déficit de l'exercice n qui peut être imputé sur une base élargie aux bénéfices de F3 et F4 sont récapitulés dans le tableau ci-après. 1

Le déficit de la société absorbante qui peut s'imputer, après imputation sur ses bénéfices propres, sur une base élargie aux bénéfices de F3 et F4 se détermine comme suit : 15 000 x (33 000 / 45 000) = 11 000

• Imputation de la partie du déficit de la société absorbante ayant bénéficié de l'agrément prévu au 5 de l'article 223 I.

72Après agréments, la société absorbante peut disposer de déficits subis par elle-même avant son entrée dans le groupe et de déficits qui lui sont transférés dans le cadre de l'agrément prévu au II de l'article 209 dont une partie peut bénéficier d'une possibilité d'imputation élargie, au titre du 5 de l'article 223 I, déterminée dans les conditions prévues aux n°s 68 à 71 .

73L'ensemble de ces déficits présentent le caractère de déficits subis par la société absorbante avant son entrée dans le groupe et s'imputent donc sur les bénéfices ultérieurs déterminés dans les conditions prévues au 4 de l'article 223 I, c'est-à-dire après neutralisation de certains profits résultant de réévaluation, d'apports ou d'opérations réalisées avec d'autres sociétés du groupe.

74En application du 5 de l'article 223 I, la fraction du déficit qui n'a pu être reportée par la société absorbante sur ses bénéfices ultérieurs peut s'imputer dans les limites déjà définies sur les résultats des sociétés du groupe dissous qui font partie du nouveau groupe.

75La base d'imputation maximale du déficit ayant fait l'objet de l'agrément prévu au 5 de l'article 223 1 est constituée au titre d'un exercice du total des bénéfices déterminés dans les conditions prévues au 4 de l'article 223 I. Il est indifférent, à cet égard, que la base d'imputation soit constituée, en tout ou partie, de bénéfices de sociétés n'ayant pas contribué au déficit transféré à la société absorbante et imputable sur une base élargie.

76Si au titre d'un exercice, le déficit imputable excède le bénéfice de la société agréée, l'excédent ainsi constaté doit être comparé d'une part, à la somme des bénéfices des sociétés du groupe dissous qui font partie du nouveau groupe, d'autre part au montant du déficit de cette société imputable sur une base élargie, calculée selon les modalités prévues à l'article 2 du décret n° 94-1063 du 6 décembre 1994 (CGI, art. 46 quater-0 ZJ bis de l'annexe III). À cet égard, l'imputation du déficit sur le bénéfice de la société agréée diminue le déficit imputable sur une base élargie à hauteur de l'excédent du déficit imputé sur la partie du déficit ne bénéficiant pas d'une extension d'imputation.

77Si l'excédent est inférieur à cette somme ou à ce montant, il s'impute en totalité et annule le déficit reportable. Si l'excédent est supérieur à cette somme et à ce montant, ou à l'un d'entre eux, l'imputation est limitée au moins élevé des deux et vient diminuer à due concurrence la partie du déficit reportable susceptible de s'imputer sur une base élargie.

(Cf. exemples n° 78 et n° 82 - 4).

Le tableau figurant en annexe 2 permet de suivre l'imputation du déficit, y compris pour sa partie imputable sur une base élargie.

78Exemple :

Hypothèse :

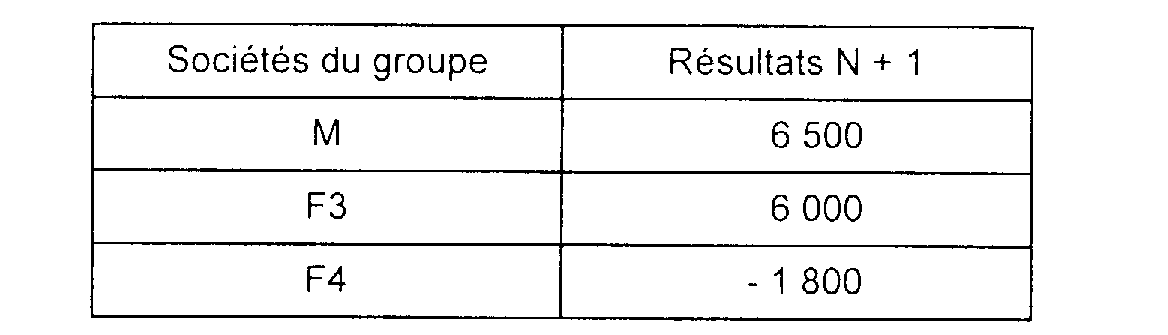

L'hypothèse de l'exemple précédent est reprise. Il est supposé qu'au titre de l'exercice N + 1, la société absorbante M, F3 et F4 dégagent les résultats suivants.

Il est rappelé que M a bénéficié des agréments prévus à l'article 209 II et au 5 de l'article 223 I. Elle dispose à ce titre d'un report déficitaire ayant son origine dans l'exercice N qui se décompose ainsi : Déficit ordinaire : 15 000 dont 11 000 imputables sur une base élargie.

Solution :

• Détermination du déficit restant reportable après imputation sur le bénéfice de M (6 500) calculé dans les conditions prévues au 4 de l'article 223 I :

15 000 - 6 500 = 8 500 (imputable en totalité sur une base élargie ; cf. n° 76 )

• Imputation sur une base élargie du déficit restant reportable

Le déficit restant reportable après imputation sur le bénéfice de M (8500) s'impute en l'occurrence à hauteur du total des bénéfices des sociétés du groupe dissous qui font partie du nouveau groupe (6 000) dès lors que ce montant est inférieur à celui imputable sur la base élargie (Cf. n° 77 ).

• Suivi des reports

Le montant effectivement imputé (6 000) vient diminuer le déficit imputable sur une base élargie (8 500) de sorte que la situation des reports déficitaires après ces diverses imputations est la suivante :

Déficit reportable : 8 500 - 6 000 = 2 500

dont imputable sur une base élargie aux bénéfices de F3 et F4 :

8 500 - 6 000 = 2 500

• Résultat de M transmis au groupe

6 500 - 6 500 - 6 000 = - 6 000

Perte du déficit en cas de sortie du groupe.

79L'article 223 R du CGI, dans sa rédaction résultant de l'article 82 de la loi de finances pour 1994, dispose que lorsqu'un groupe bénéficie des dispositions prévues au 5 de l'article 223 I, la partie du déficit afférente à une société, calculée dans les conditions prévues au 5 et qui demeure reportable, ne peut plus être imputée si cette société sort du groupe.

80Lorsqu'une société qui a contribué à la formation du déficit d'ensemble attribué à la société absorbée puis à la société absorbante et imputable sur une base élargie, après obtention des agréments prévus par les textes, sort du groupe, le déficit encore reportable réputé provenir de cette société tombe en non-valeur.

81L'article 2 du décret n° 94-1063 du 6 décembre 1994 codifié à l'article 46 quater-0 ZJ bis de l'annexe III au CGI prévoit que pour l'application du dernier alinéa de l'article 223 R du même code :

• la partie du déficit qui ne peut plus être imputée si la société qui y est mentionnée sort du groupe est calculée en considérant que les déficits déjà imputés correspondent à ceux de cette société ;

• la somme ainsi calculée est imputée sur le déficit encore reportable subi au titre de l'exercice le plus ancien ;

• la partie du déficit qui demeure imputable sur une base élargie est réduite à due concurrence. L'état dont le modèle est joint en annexe 3 permet de calculer le déficit reportable en cas de sortie du groupe.

82 Exemple récapitulatif :

Hypothèse :

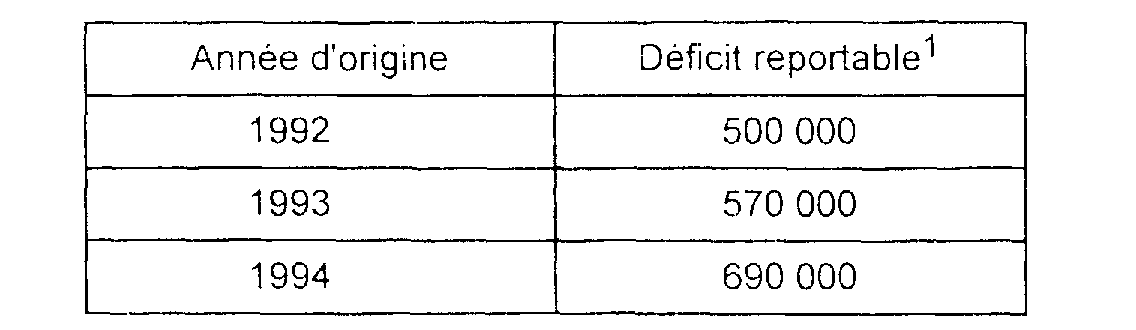

Un groupe formé en 1991 par M (mère) et ses filiales A, B et C cesse au 31 décembre 1994 du fait de l'absorption de M par H, société imposable à l'impôt sur les sociétés dans les conditions de droit commun et non détenue à 95 % par une autre personne morale passible de l'impôt sur les sociétés. La dernière assemblée générale d'actionnaires approuvant l'opération a lieu le 30 juin 1995 et la fusion prend effet au premier jour de l'exercice ouvert par M en 1995 soit le 1er janvier.

Au 31 décembre 1994, le groupe disposait d'un déficit d'ensemble reportable se décomposant comme suit : 2

Par ailleurs, en 1993, le résultat d'ensemble avait été diminué d'un abandon de créance de 80 000 et d'une plus-value à court terme de 70 000.

Avant le 30 juillet 1995, H opte pour le régime de groupe et accompagne son option d'un document identifiant les sociétés du groupe dissous qui ont donné leur accord pour faire partie du groupe qu'elle a constitué, à savoir les sociétés A et D (les sociétés B et C ont été cédées et la société D est entrée dans le groupe en 1993).

La société absorbante H dispose d'un déficit reportable de 30 000 subi au titre de l'exercice clos en 1993.

H sollicite le bénéfice de l'agrément prévu au II de l'article 209 du CGI ainsi que de celui prévu au 5 de l'article 223 I. La société absorbante obtient ces agréments qui lui donnent le droit d'imputer en totalité le déficit de la société absorbée, d'abord sur son propre bénéfice puis sur les bénéfices éventuels de A et D. A sort du groupe en 1996.

Les résultats de la société absorbante H et des sociétés du groupe dissous qui font partie du nouveau groupe, réalisés au titre des exercices postérieurs, sont les suivants.

Les résultats de A et D sont ceux transmis au groupe après imputation, le cas échéant, des déficits plus anciens, dans les conditions prévues à l'article 223 I.

Il est supposé que le bénéfice de H est égal au bénéfice d'imputation des déficits antérieurs déterminé dans les conditions prévues au 4 de l'article 223 I.

Solution :

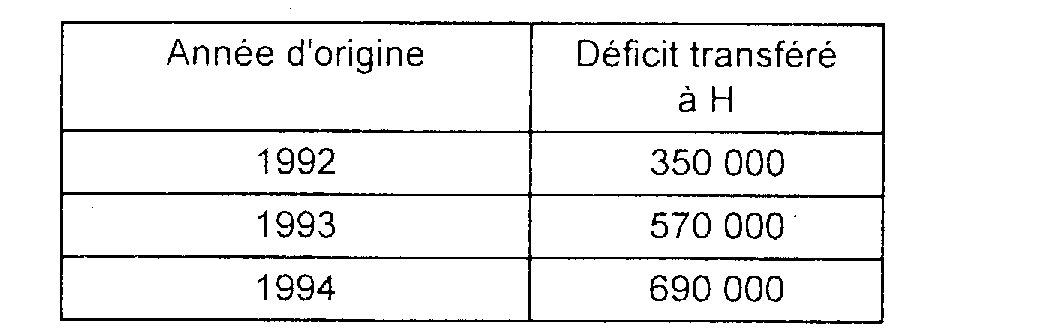

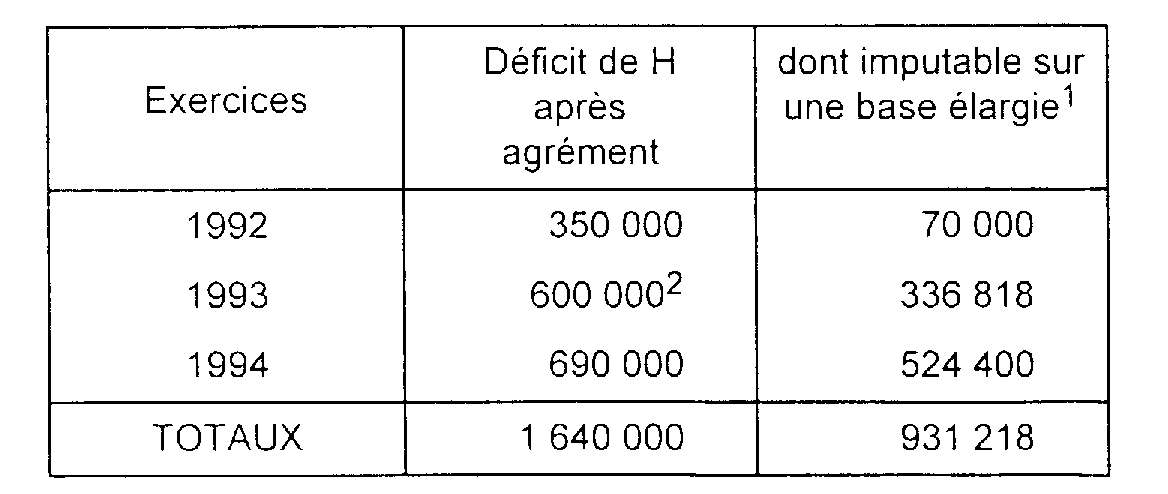

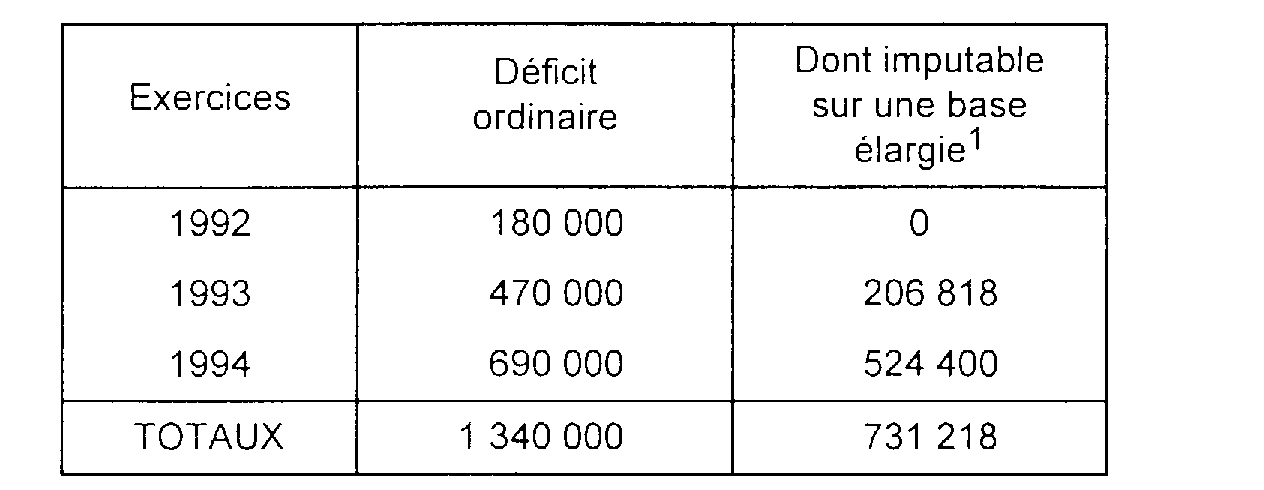

1. Déficit d'ensemble attribué à la société absorbée et transféré à la société absorbante.

Le déficit d'ensemble reportable à la date d'effet de la fusion, soit en 1995, est le même que celui qui était reportable au 31 décembre 1994.

Le déficit de 1992 s'impute sur les réintégrations consécutives à la cessation du groupe c'est-à-dire à hauteur de 150 000, soit 80 000 + 70 000.

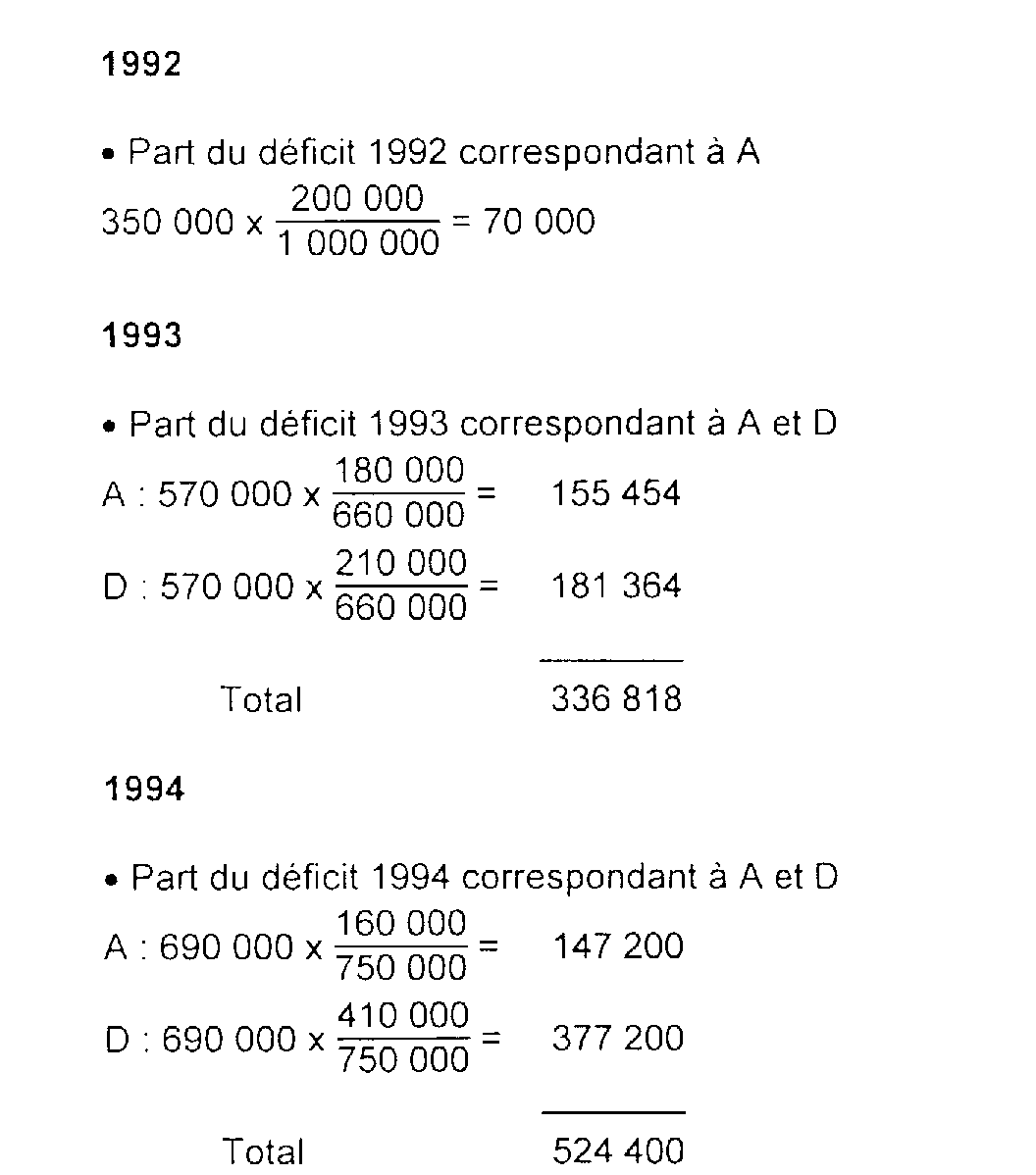

Le déficit transféré à H est donc le suivant (sous réserve de la décision d'agrément) étant précisé que la partie de ce déficit correspondant à des amortissements réputés différés perd son caractère indéfiniment reportable.

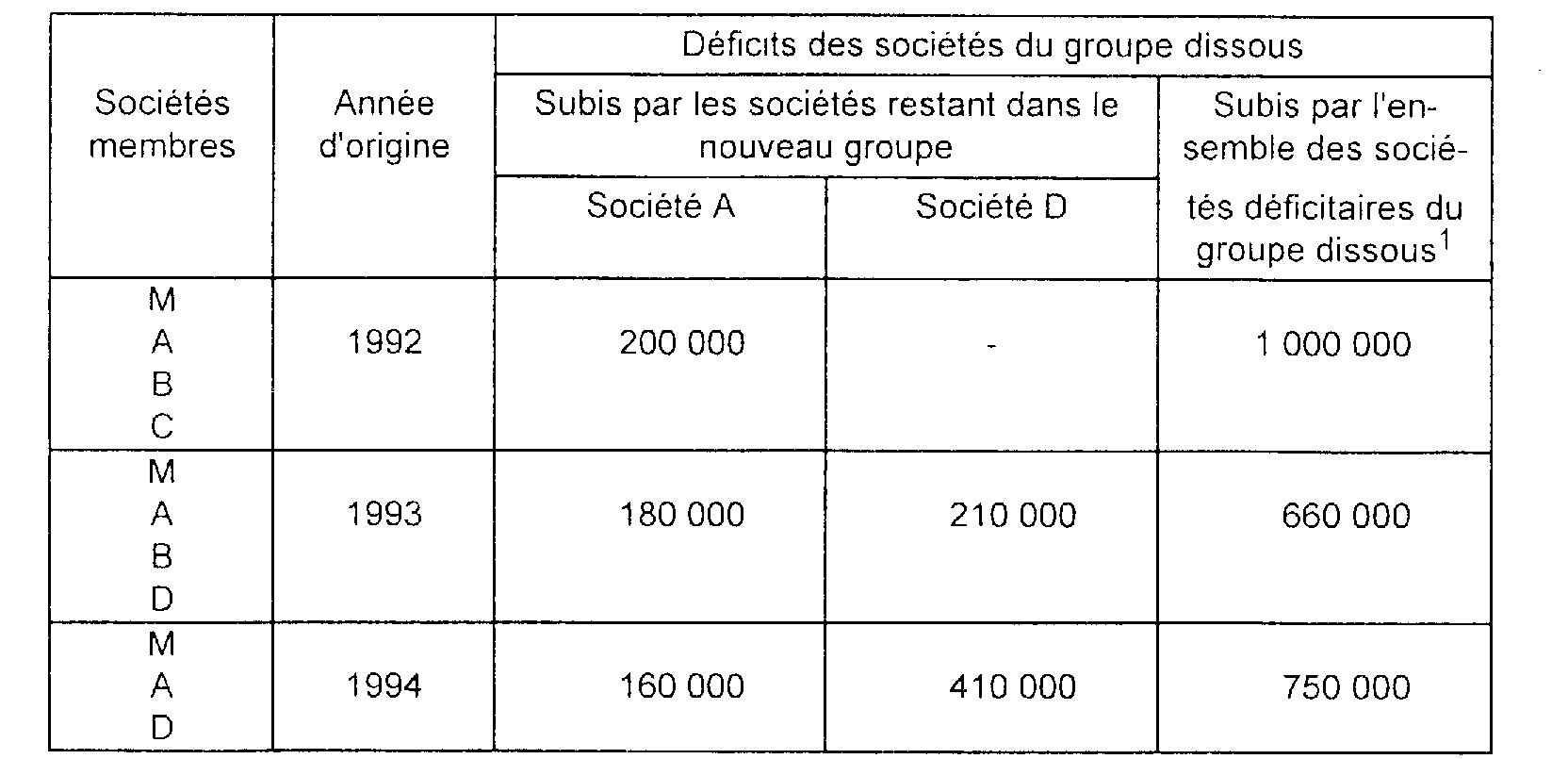

2. Fraction du déficit de H imputable sur une base élargie.

Il s'agit du déficit qui correspond à celui des sociétés membres du groupe ayant cessé et qui font partie du nouveau groupe c'est-à-dire en l'occurrence les sociétés A et D.

Ce déficit peut être déterminé en fonction des éléments figurant dans le tableau ci-après. 3

3. Déficits imputables par la société agréée 45

4. Modalités d'imputation.

a. Au titre de l'exercice clos en 1995.

• Imputation du déficit sur le bénéfice propre de H

Déficit 1992 imputable sur le bénéfice propre de H calculé dans les conditions prévues au 4 de l'article 2231 : 100 000.

Déficit 1992 encore reportable après cette imputation :

350 000 - 100 000 = 250 000 dont 70 000 bénéficiant d'une base d'imputation élargie.

• Imputation du déficit à hauteur du bénéfice de D

Au titre de l'exercice 1995, H transmettra au groupe un résultat déterminé selon la procédure suivante :

- résultat de droit commun rectifié dans les conditions prévues à l'article 223 B ;

- détermination du bénéfice d'imputation des déficits antérieurs en application des dispositions de l'article 223 I ;

- imputation du déficit transféré dans le cadre de l'agrément prévu à l'article 209 II sur le résultat de H ou du déficit encore reportable dont disposait la société absorbante ;

- imputation du déficit subsistant dans les conditions prévues au 5 de l'article 223 I, sur une base élargie aux bénéfices de A et D, eux-mêmes déterminés après application au 4 du même article.

Le résultat de H transmis au groupe est donc le suivant.

Après ces diverses imputations, le tableau de suivi des déficits dont dispose H à la clôture de l'exercice fait apparaître les soldes suivants.

b. Incidence de la sortie de A en 1996 sur les déficits reportables au 1er janvier 1996.

La sortie de A en 1996 entraîne la perte du déficit encore reportable afférent à cette société.

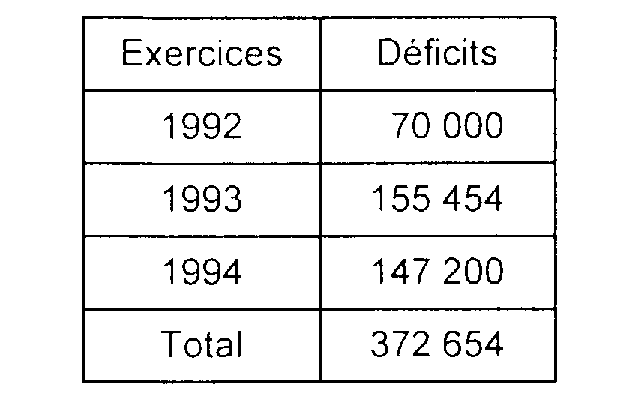

• Situation du report déficitaire au 31.12.1994 afférent à A :

• Sommes déjà imputées : 300 000 F

Le déficit déjà imputé est réputé correspondre à celui de la société qui sort (A) (cf. l'article 2 du décret déjà cité, codifié à l'article 46 quater-0 ZJ bis de l'annexe III au CGI).

L'excédent des sommes correspondant à A sur les sommes déjà imputées ne peut plus être reporté.

Le déficit déjà imputé (300 000) étant inférieur au déficit correspondant à A (372 654), la différence entre les deux sommes est perdue, soit 372 654 - 300 000 = 72 654.

Le déficit reportable par H et sa fraction qui bénéficie d'une base d'imputation élargie dans les conditions prévues au 5 de l'article 223 doivent donc être diminués, en partant du millésime le plus ancien, d'une somme de 72 654.

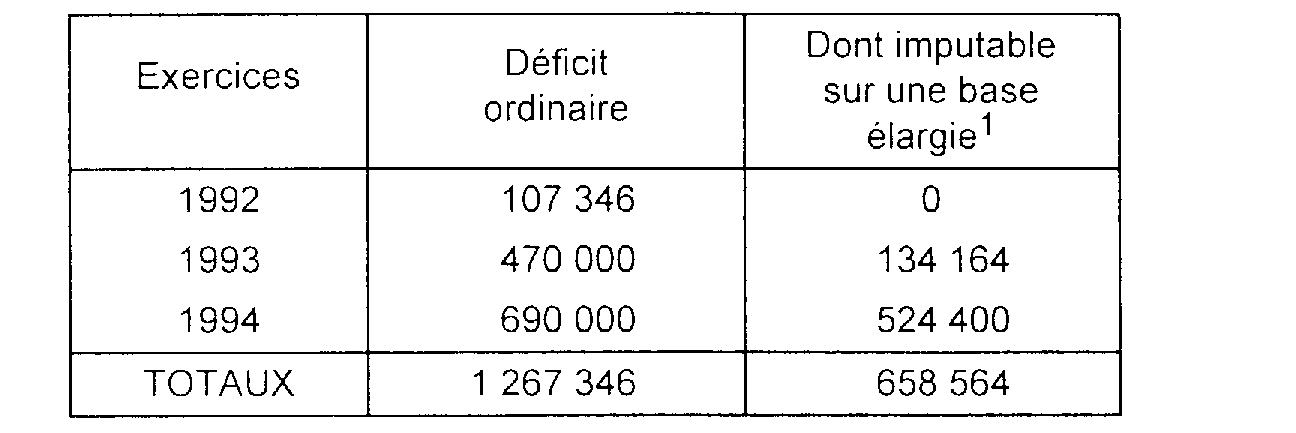

À l'ouverture de l'exercice 1996, le déficit 1992 reportable par H est de 180 000 - 72 654 = 107 346. Le déficit 1993 imputable sur une base élargie est égal à 134 164 soit 206 818- 72 654.

Déficit reportable compte tenu de la sortie de A 6

c. Au titre de l'exercice clos en 1996.

Compte tenu des conséquences afférentes à la sortie de A, les imputations à opérer au titre de l'exercice clos en 1996 sont les suivantes.

• Imputation du déficit sur le bénéfice propre de H

Déficit ordinaire 1992 imputable en priorité sur le bénéfice propre de H

50 000 - 50 000 = 0

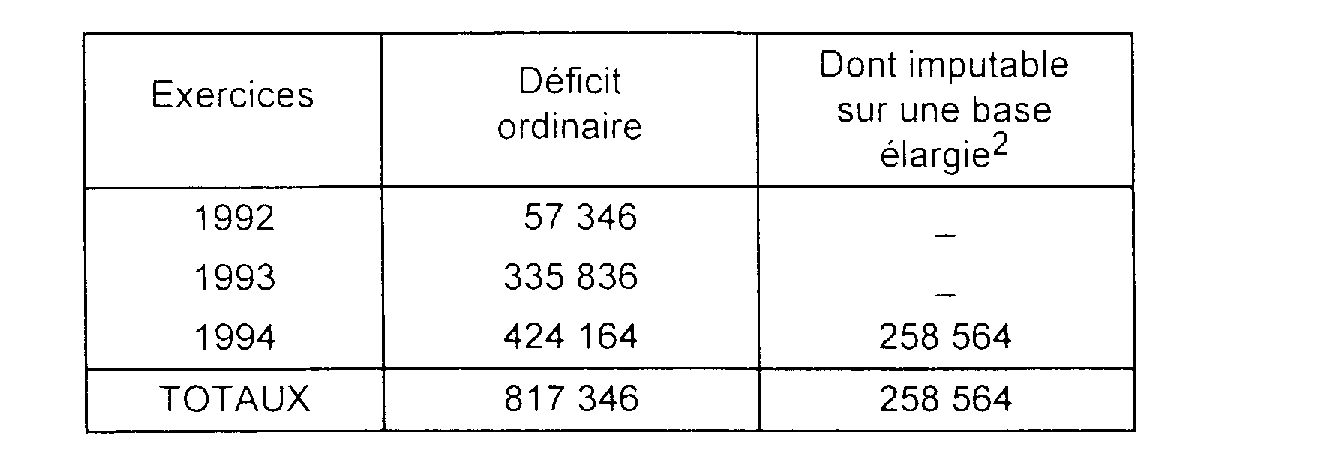

Déficit 1992 reportable : 107 346 - 50 000 = 57 346

• Imputation du déficit à hauteur du bénéfice de D

Le déficit encore reportable s'impute à hauteur des bénéfices de D, dans la limite du montant imputable sur une base élargie aux sociétés du groupe dissous qui font partie du nouveau groupe. Bénéfice de D : 400 000

Déficit 1992 imputé sur une base élargie au bénéfice de D : 0

Déficit 1993 imputé sur une base élargie au bénéfice de D : 134 164

Déficit 1994 imputé sur une base élargie au bénéfice de D : 265 836

Résultat de H transmis au groupe : 50 000 - 50 000 - 400 000 = - 400 000

Déficits reportables après ces imputations 7

c. Paiement de l'imposition forfaitaire annuelle et des acomptes d'impôt sur les sociétés.

83Le dernier alinéa du c du 6 de l'article 223 L précise que dans la situation où la société mère d'un groupe est absorbée par une autre société passible de l'impôt sur les sociétés dans les conditions prévues par le nouveau dispositif, la société mère du nouveau groupe - à savoir la société absorbante - acquitte l'imposition forfaitaire annuelle et les acomptes d'impôt sur les sociétés dus par les sociétés membres du groupe au titre de l'année ou de l'exercice d'entrée dans le groupe.

84Cette disposition constitue une exception aux règles prévues au dernier alinéa de l'article 223 M et à la première phrase du 1 de l'article 223 N, en application desquelles chaque société du groupe acquitte l'IFA et verse les acomptes au titre de l'année ou pour l'exercice d'entrée dans le groupe.

85Elle est justifiée par le fait que l'application du régime au groupe formé par la société absorbante avec les sociétés du groupe dont la mère est absorbée rétroagit au premier jour de l'exercice en cours à la date de réalisation de la fusion, exercice durant lequel la société absorbée a dû normalement acquitter les IFA et les acomptes d'impôt sur les sociétés pour le compte des sociétés membres du groupe ancien qui vont faire partie du groupe formé par la société absorbante.

86Dans la situation évoquée et en ce qui concerne la période antérieure à la fusion, la société absorbante qui vient aux droits et obligations de la société absorbée est réputée avoir acquitté les sommes en cause pour le compte des sociétés de l'ancien groupe qui vont entrer dans le nouveau groupe. Pour la période postérieure à la fusion, la société absorbante doit acquitter lesdites sommes en lieu et place des sociétés du groupe ancien qui font partie du nouveau groupe.

87La dérogation n'a d'effet qu'à l'égard des sommes dues au titre des sociétés membres du groupe ancien pour lesquelles la société mère acquittait, avant la fusion, les IFA et les acomptes d'impôt sur les sociétés en application des dispositions prévues aux articles 223 M et 223 N du CGI.

Elle ne concerne pas les sommes dues au titre des filiales entrées dans le groupe formé par la société absorbée à l'ouverture de l'exercice de fusion ni celles entrées au titre de ce même exercice dans le groupe formé le cas échéant par la société absorbante.

Chacune de ces sociétés est tenue d'acquitter les IFA et les acomptes d'impôt sur les sociétés dans les conditions prévues aux articles 223 M et 223 N.

88Exemple :

Hypothèse :

M est depuis le 1/1/1990 la société mère d'un groupe formé en outre de F1 et de F2 entrée dans le périmètre à compter du 1/1/1994.

A, société mère (depuis le 1/1/1991) d'un autre groupe formé aussi de A1, A2 et A3 (entrée le 1/1/1994), est absorbée par M le 1er juin 1994. M intègre A1, A2 et A3 dans son groupe à compter de l'ouverture de l'exercice.

Solution :

M et A ont acquitté pour leur groupe respectif les impositions forfaitaires annuelles et les acomptes d'impôt sur les sociétés dus avant la fusion. Toutefois, F2 et A3, qui entraient dans leur groupe à compter du 1/1/1994 ont acquitté personnellement les sommes dues à ce titre.

Du fait de la fusion, les sommes acquittées par A pour le groupe dissous sont transférées à la société absorbante M qui doit continuer à verser les acomptes d'impôt sur les sociétés pour le groupe dans sa nouvelle composition, à l'exception des sommes dues par F2 et A3 qui restent redevables des acomptes d'impôt sur les sociétés en application des dispositions du 1 de l'article 223 N du CGI.

1 Après imputation sur les réintégrations de sortie et dans la mesure définie par les agréments prévus par les textes.

2 Ce déficit comprend les amortissements réputés différés qui perdent leur droit de report illimité à la suite de la fusion.

3 Le déficit du premier tableau du n° 82 est égal à ces sommes diminuées des résultats des sociétés bénéficiaires membres du groupe.

4 Somme maximale imputable sur le total des bénéfices des sociétés du groupe dissous qui font partie du nouveau groupe.

5 Soit 30 000 de déficit subi par H au titre de l'exercice clos en 1993 et 570 000 de déficit transféré dans le cadre de l'agrément prévu à l'article 209 II.

6 Aux bénéfices de A et D.

7 Aux bénéfices de D.