B.O.I. N° 55 du 24 MARS 2003

BULLETIN OFFICIEL DES IMPÔTS

5 F-10-03

N° 55 du 24 MARS 2003

TRAITEMENTS, SALAIRES, PENSIONS ET RENTES VIAGERES. CONSEQUENCES FISCALES DE LA CONVERSION DU

REGIME DE RETRAITE COMPLEMENTAIRE INSTITUE PAR L'UNION NATIONALE DES MUTUELLES RETRAITE DES

INSTITUTEURS ET DES FONCTIONNAIRES DE L'EDUCATION NATIONALE ET DE LA FONCTION PUBLIQUE

(UNMRIFEN-FP) ET DE SON TRANSFERT A L'UNION MUTUALISTE RETRAITE (UMR). DEDUCTION DES COTISATIONS

VERSEES AU REGIME TRANSFERE A L'UMR. IMPOSITION DES SOMMES VERSÉES AUX SOCIETAIRES

DEMISSIONNAIRES SELON UN SYSTEME SPECIFIQUE DE QUOTIENT.

COMMENTAIRES DU DECRET N° 2002-1474 DU 20 DECEMBRE 2002 ET DE L'ARTICLE 46 DE LA SECONDE LOI DE

FINANCES RECTIFICATIVE POUR 2002 (N° 2002-1576 DU 30 DECEMBRE 2002).

(C.G.I., art. 83-1 ° bis , 158-6 et 163-0 A bis ; annexe III au CGI , art. 38 septdecies )

NOR : BUD F 03 20039 J

Bureau C 1

|

P R E S E N T A T I O N

La conversion au 8 décembre 2001 du régime de retraite complémentaire institué par l'Union nationale des mutuelles retraite des instituteurs et des fonctionnaires de l'éducation nationale et de la fonction publique(UNMRIFEN-FP), dite mutuelle retraite de la fonction publique (MRFP), s'est notamment traduite par le transfert de la gestion et des engagements du régime à une nouvelle structure, l'Union mutualiste retraite (UMR). Le décret n° 2002-1474 du 20 décembre 2002 adapte en conséquence les dispositions du deuxième alinéa de l'article 38 septdecies de l'annexe III au code général des impôts afin d'assurer la déduction des cotisations désormais versées au régime transféré à l'UMR et l'imposition corrélative des arrérages correspondants dans les mêmes conditions qu'antérieurement pour le complément retraite de la fonction publique (CREF). Cela étant, les sociétaires concernés ont pu exercer jusqu'au 15 septembre 2002 leurs facultés statutaires de rachat aux conditions alors en vigueur. Les sommes versées aux sociétaires démissionnaires en exercice de leur droit de retrait sont imposables selon les règles applicables aux pensions dans la proportion des cotisations versées et déduites depuis le 1 er janvier 1989. Toutefois, l'article 46 de la seconde loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) prévoit leur imposition selon un système de quotient correspondant au nombre d'années ayant donné lieu à la déduction de cotisations, retenu dans la limite d'un plafond fixé à dix années. Pour bénéficier de ces modalités spécifiques d'imposition, les contribuables doivent porter le total des sommes concernées exclusivement dans la rubrique « revenus exceptionnels ou différés à imposer selon le système du quotient » de la déclaration annuelle des revenus en précisant, le cas échéant pour chaque membre du foyer fiscal intéressé, la nature et le montant des sommes concernées ainsi que le nombre d'années ou fraction d'années ayant donné lieu à déduction des cotisations. La présente instruction commente l'ensemble de ces dispositions. • |

||||

I. RAPPEL DU REGIME FISCAL DU REGIME DE RETRAITE INSTITUE PAR l'UNMRIFEN-FP

1.En application des dispositions combinées du 1° bis de l'article 83 du code général des impôts, du dernier alinéa du 6 de l'article 158 de ce code et du deuxième alinéa de l'article 38 septdecies de l'annexe III au même code, les cotisations versées depuis le 1 er janvier 1989 au régime de retraite complémentaire institué par l'union nationale des mutuelles retraite des instituteurs et des fonctionnaires de l'éducation nationale et de la fonction publique (UNMRIFEN-FP), dite Mutuelle retraite de la fonction publique (MRFP), sont admises en déduction du revenu imposable et, corrélativement, la fraction des arrérages qui correspond à ces cotisations est imposable selon le régime des pensions

Pour plus de précisions, il convient de se reporter à la documentation de base 5 F 1221 n° 2 et 5 F 2313 n° 4 et n° 11 à 16 à jour au 10 février 1999.

II. CONSEQUENCES FISCALES DE LA CONVERSION ET DU TRANSFERT A l'UMR DU REGIME DE RETRAITE INSTITUE PAR L'UNMRIFEN-FP

A. MAINTIEN DE LA DEDUCTION DES COTISATIONS VERSEES AU REGIME DE RETRAITE TRANSFERE A L'UMR

2.Par un arrêté du 23 décembre 2002 1 , la gestion du régime de retraite institué par l'UNMRIFEN-FP dite Mutuelle retraite de la fonction publique (MRFP) a été transféré à l'Union mutualiste retraite qui en est désormais le gestionnaire.

3.Aussi, le décret n° 2002-1474 du 20 décembre 2002 (cf. texte reproduit en annexe I) modifie en conséquence les dispositions du deuxième alinéa de l'article 38 septdecies de l'annexe III au code général des impôts afin de permettre, dans les mêmes conditions que pour le régime géré par l'UNMRIFEN-FP, la déduction des cotisations versées au régime de retraite transféré à l'UMR et l'imposition corrélative des arrérages correspondants selon le régime des pensions.

Cas particulier du contrat « Force Plus »

4.Le contrat « Force Plus » a été créé en 1987 afin principalement de permettre aux sociétaires du complément retraite de la fonction publique (CREF) de se constituer des droits à retraite en complément de ceux que leur offrait le CREF. Eu égard au lien qui existait ainsi entre le régime CREF et le contrat « Force Plus », les cotisations versées à ce contrat sont également déductibles.

5.Cela étant, en raison de la conversion du régime de retraite géré par la MRFP, le lien entre « Force Plus » et le régime CREF a été rompu. Les garanties correspondantes, qui relèvent de la branche 20 du code de la mutualité, seront désormais gérées de manière autonome et offertes à l'ensemble des membres participants des mutuelles souscriptrices indépendamment du régime de retraite qui se substitue au CREF. Dès lors, les cotisations versées au contrat « Force plus », qui correspond au règlement R4 du régime transféré à l'UMR, ne sont plus déductibles de l'assiette de l'impôt sur le revenu des souscripteurs à compter du 1 er janvier 2002 .

6.Corrélativement, et sauf rachat anticipé du contrat (cf. B ci-dessous), les arrérages des rentes servies au dénouement du contrat « Force Plus » sont imposables :

- pour la fraction qui correspond aux cotisations versées jusqu'au 31 décembre 1988 2 et à compter du 1 er janvier 2002, selon les règles applicables aux rentes viagères à titre onéreux ;

- pour celle qui correspond aux cotisations versées entre ces deux dates, selon les règles applicables aux pensions.

B. APPLICATION D'UN SYSTEME DE QUOTIENT SPECIFIQUE AUX SOMMES VERSEES AUX SOCIETAIRES DEMISSIONNAIRES DU REGIME INSTITUE PAR L'UMRIFEN-FP

7.Dans le cadre de la conversion du régime de retraite institué par l'UNMRIFEN-FP, les sociétaires ont disposé jusqu'au 15 septembre 2002, à titre exceptionnel et temporaire, d'un « droit de retrait », c'est-à-dire de la possibilité de refuser la conversion proposée en exerçant aux conditions alors en vigueur leurs facultés statutaires de rachat.

8.Les sommes ainsi versées aux sociétaires, nettes des pénalités de rachat et des frais de gestion d'un montant variable selon l'ancienneté de l'adhésion et qu'elles concernent la caisse de répartition ou celle de capitalisation, constituent le versement anticipé en une fois des prestations viagères qui auraient été perçues par les intéressés si le contrat était allé jusqu'à son terme.

9.Elles sont imposables au titre de l'année du versement selon les règles applicables aux pensions au prorata des cotisations versées depuis le 1 er janvier 1989. Elles bénéficient des abattements spécifique de 10 % et général de 20 % et, quel que soit leur montant 3 , du système du quotient de droit commun prévu à l'article 163-0 A du CGI en faveur des revenus exceptionnels qui permet d'atténuer la progressivité de l'impôt sur le revenu.

10.Cela étant, afin de tenir compte de la situation particulière, l'article 46 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002), dont le texte est reproduit en annexe II, prévoit l'application aux sommes concernées, quel que soit leur montant, d'un quotient spécifique déterminé sur la base du nombre d'années (ou fraction d'années) ayant donné lieu à déduction des cotisations.

Ce nouveau dispositif, codifié au troisième alinéa de l'article 163-0 A bis du code général des impôts, transpose aux sommes de l'espèce le système de quotient prévu au premier alinéa du même article pour l'imposition du « pécule » de fin de carrière des joueurs professionnels de football (cf. documentation administrative 5 F 1254 n° 3 à jour au 10 février 1999) et au deuxième alinéa pour l'imposition des rappels de traitement ou de pension versés aux anciens fonctionnaires d'Afrique du Nord (cf. BOI 5-F-15-02 ).

1. Détermination des sommes imposables

11.Les sociétaires dont l'adhésion au régime de retraite géré par l'UNMRIFEN-FP a pris effet à compter du 1 er janvier 1989 sont imposables sur la totalité des sommes perçues en exercice de leur droit à démission.

En revanche, ceux dont l'adhésion est antérieure à cette date ne sont imposables que dans la proportion des cotisations versées et déduites depuis le 1 er janvier 1989.

En pratique, le gestionnaire du régime a informé les sociétaires concernés du montant des sommes à déclarer selon les règles applicables aux pensions.

2. Modalités d'application du quotient spécifique

12.L'imposition au quotient de la part imposable des sommes versées aux sociétaires du régime géré par l'UNMRIFEN-FP en exercice de leur droit de retrait s'effectue en retenant un diviseur/multiplicateur correspondant au nombre d'années (ou fraction d'années) ayant donné lieu à déduction de cotisations, dans la limite d'un plafond fixé à dix années.

Ce nouveau système de quotient s'applique de la façon suivante :

- le montant imposable est divisé par le nombre d'années ayant donné lieu, par hypothèse depuis le 1 er janvier 1989, à la déduction des cotisations versées, toute année civile commencée étant comptée pour une année entière ;

- le résultat est ajouté au revenu net global de l'année du paiement ;

- l'impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d'années utilisé pour déterminer le quotient.

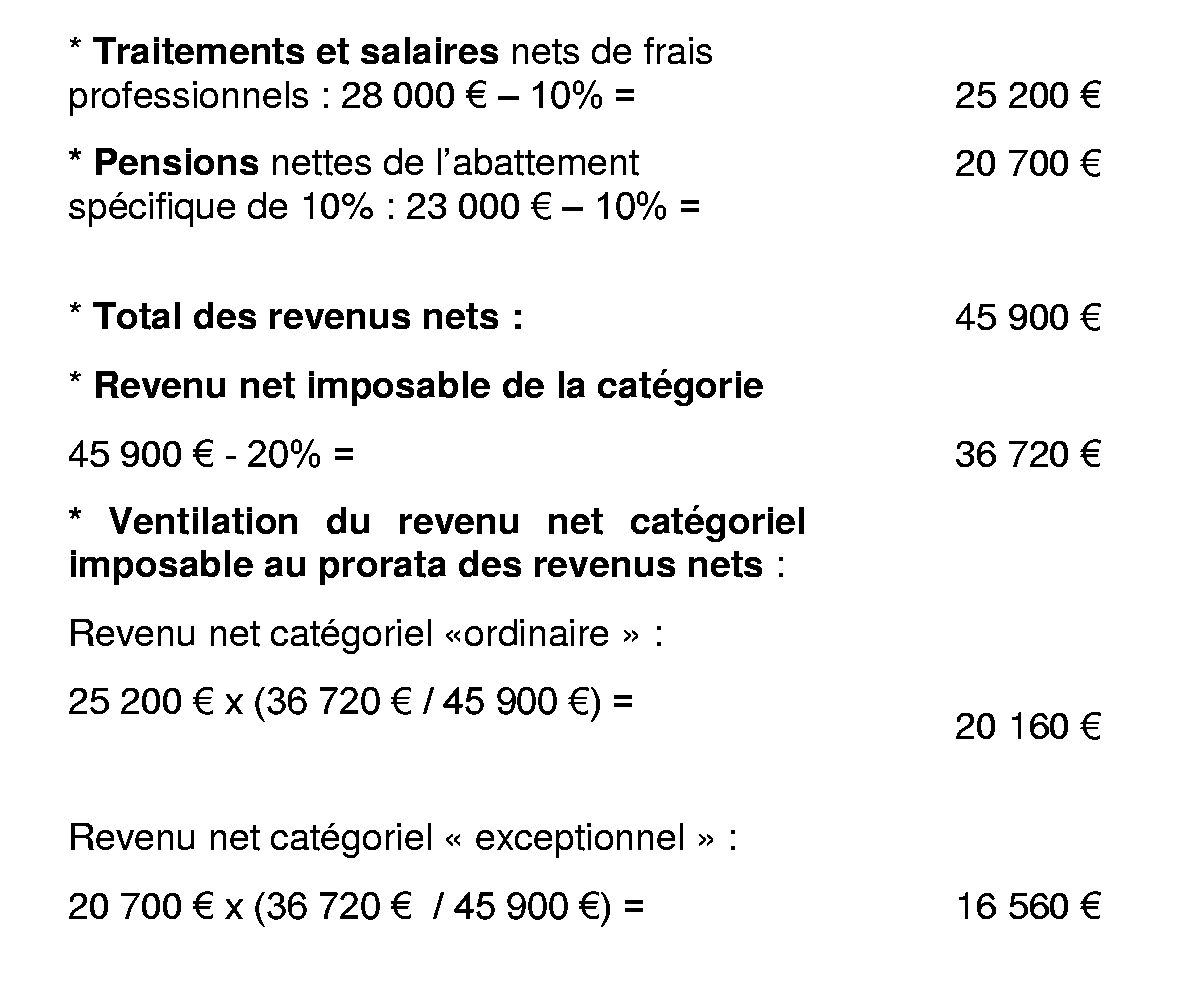

13. Exemple d'application :

Un contribuable célibataire (quotient familial = une part), qui a déduit chaque année les cotisations versées au CREF depuis son adhésion le 1 er décembre 1985, en a démissionné le 31 juillet 2002 et a perçu à ce titre en 2002 une somme dont la fraction imposable s'élève à 23 000 €. Par ailleurs, l'intéressé a perçu la même année des traitements et salaires pour un montant de 28 000 €.

a. Détermination du revenu net catégoriel

b. Détermination du quotient et calcul de l'impôt

Dans le cadre du nouveau dispositif, le quotient est calculé sur la base du nombre d'années ayant donné lieu à déduction de cotisations dans la limite d'un plafond de 10 ans. Au cas particulier, les cotisations ayant été déduites pendant 13 années, le quotient est limité à 10 ans.

- Revenu net global ordinaire imposable : 20 160 €

- Droits simples correspondants : 3 170 €

- Revenu net global ordinaire imposable + quotient (1/10 e de 16 560 €) : 20 160 € + 1 656 € = 21 816 €

- Droits simples correspondants : 3 652 €

- Droits simples correspondant au revenu éligible au quotient : (3 652 € - 3 170 €) × 10 = 4 820 €

- Total de l'impot dû au titre de 2002 : 3 170 € + 4 820 € = 7 990 €

Sans l'application du quotient spécifique, le montant de l'impot dû au titre de l'année 2002 se serait établi à 9 239 €.

3. Cas particuliers :

a. Rachat du contrat « Force Plus »

14.L'imposition dans la catégorie des pensions selon le système de quotient spécifique est applicable au rachat du contrat « Force Plus », qu'il intervienne dans le cadre de la conversion du régime au 8 décembre 2001 ou ultérieurement, pour la part correspondant aux cotisations versées du 1 er janvier 1989 au 31 décembre 2001. La part correspondant aux autres cotisations versées, soit pour l'essentiel les cotisations versées depuis le 1 er janvier 2002 4 , relève du régime fiscal de droit commun de l'assurance vie.

b. Sommes versées aux sociétaires du régime de retraite institué par l'UNMRIFEN-FP (CREF et « Force Plus ») avant la conversion du régime au 8 décembre 2001

15.Certains sociétaires ont pu exercer avant même la conversion du régime au 8 décembre 2001 leurs facultés statutaires de rachat au cours d'années antérieures.

Par mesure de tolérance, il sera admis que les personnes concernées puissent régulariser leur situation sans pénalité ou intérêt de retard par la souscription au plus tard le 30 septembre 2003 d'une déclaration de revenus rectificative au titre des années non couvertes par la prescription, soit au titre des années 2000 et 2001 5 , en faisant application des règles commentées plus haut.

Cette mesure de tolérance s'applique également à l'ensemble des impositions non définitives au 30 septembre 2003.