B.O.I. N° 28 du 12 FEVRIER 2004

Section 2 :

Détermination du résultat imposable des entreprises ayant opté

38.En application du II de l'article 209-0 B, le résultat imposable des entreprises ayant opté est déterminé :

- pour les activités éligibles (cf. n° 20. à 37 . ) de manière forfaitaire en fonction du tonnage des navires éligibles ;

- pour les opérations non directement liées à l'exploitation de navires éligibles, dans les conditions de droit commun.

Par conséquent, les sociétés qui exercent des activités éligibles et des activités non éligibles doivent distinguer les résultats provenant de ces deux activités.

Sous-section 1 :

Détermination du résultat des activités éligibles

39.En application du II de l'article 209-0 B, le résultat imposable des activités éligibles définies aux n° 20. à 37 . est déterminé en deux phases :

- l'application à chacun des navires éligibles, par jour, par tranche de jauge nette de 100 unités du système de jaugeage universel d'un barème forfaitaire ;

- la correction du bénéfice résultant de l'application du barème forfaitaire de certaines majorations (cf. n ° 46 . à n° 57. ).

A. Application du barème forfaitaire

40.Le résultat imposable des activités éligibles est déterminé par application à chacun des navires éligibles, par jour, par tranche de jauge nette de 100 unités du système de jaugeage universel (UMS) du barème suivant :

En pratique, le résultat imposable de l'exercice est obtenu ainsi :

- il convient, tout d'abord, de déterminer le résultat journalier de chaque navire en appliquant le barème ci-dessus en fonction de la jauge nette du navire exprimée en UMS et arrondie à la centaine supérieure ;

- puis, de calculer le résultat annuel de chaque navire qui est égal au résultat journalier multiplié par le nombre de jours de l'exercice, le cas échéant, proratisé en fonction du nombre de jours d'application du régime de taxation au tonnage lorsque le navire est entré ou sorti en cours d'exercice du présent régime. Pour ce calcul, le nombre de jours de l'exercice ne doit pas être minoré des périodes d'indisponibilité des navires (des périodes d'entretien ...) ;

- enfin, d'additionner les résultats annuels de chaque navire.

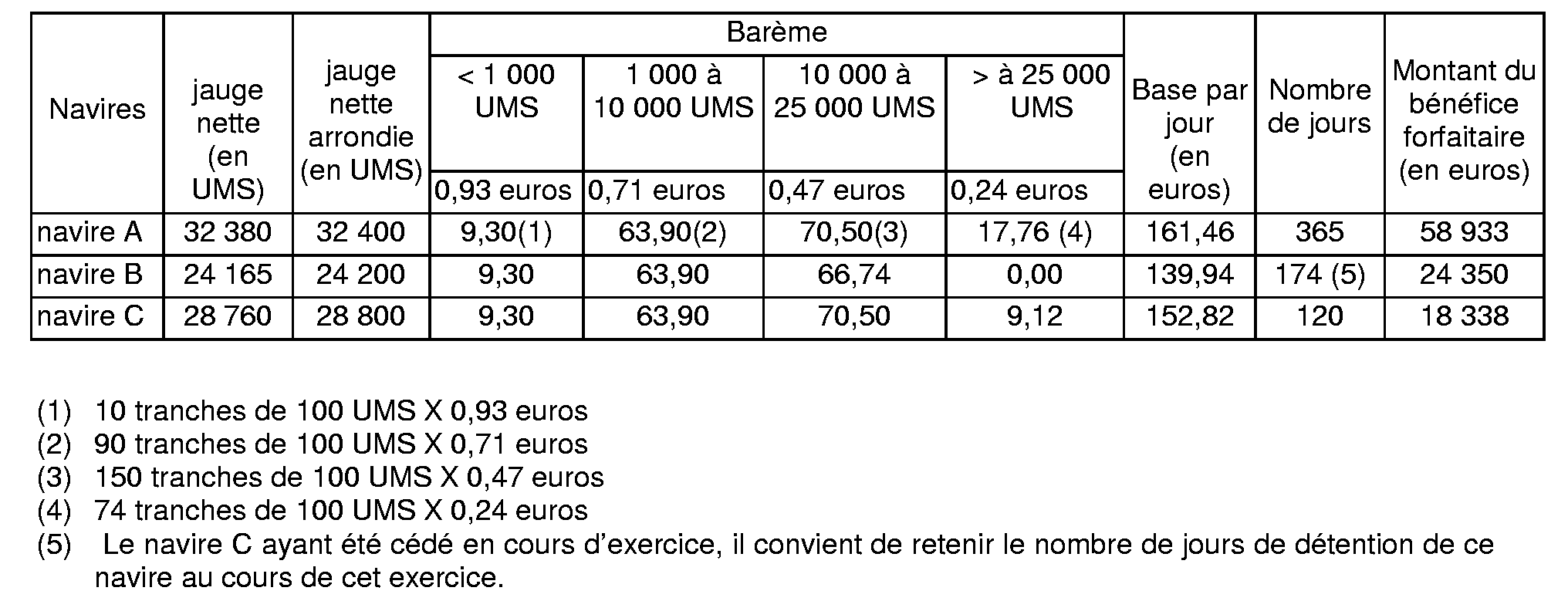

41. Exemple

Une société ayant opté pour le régime de taxation au tonnage en 2003 a exploité au cours de son exercice clos le 31 décembre 2004 les navires éligibles suivants :

- un navire A d'une jauge nette de 32 380 UMS détenu en pleine propriété pendant toute la durée de l'exercice ;

- un navire B d'une jauge nette de 24 165 UMS qui a été cédé le 22 juin 2004 ;

- un navire C d'une jauge nette de 28 760 UMS pris en affrètement à temps et battant pavillon français pendant une durée de 120 jours au cours de l'année 2004.

Le bénéfice de ces navires doit être déterminé comme suit :

42.Pour déterminer le résultat imposable provenant des navires pris en affrètement partiel dans le cadre de contrats d'achat d'espaces, tels que définis au n° 31 . , le bénéfice résultant de l'application du barème en fonction de la jauge nette du navire affrété doit être proratisé en fonction de la capacité mise à disposition de l'affréteur, telle que prévue au contrat.

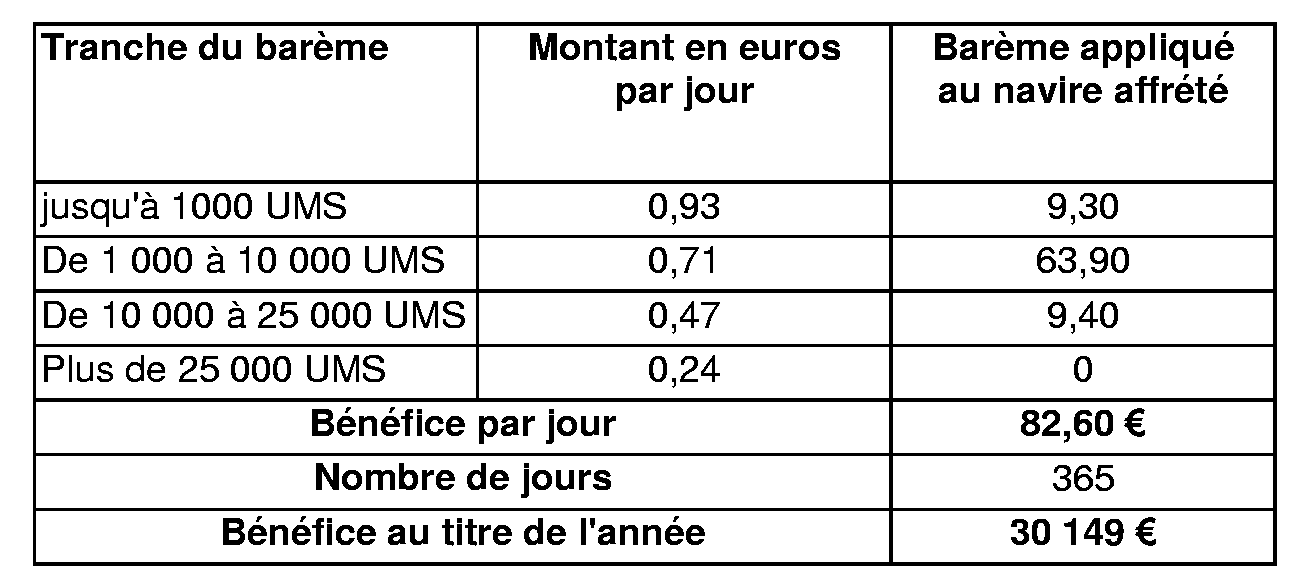

43. Exemple :

Hypothèses

Soit deux armateurs ayant conclu un contrat d'achat d'espaces sur un porte-conteneurs d'une jauge nette de 12 000 UMS. Ce navire est utilisé pour une liaison régulière entre Rouen et les différents ports de Méditerranée et de l'Océan indien. L'armateur A propriétaire du navire met à disposition de son partenaire B à chaque rotation du navire 30 % de sa capacité.

Ce contrat d'une durée d'un an prend effet le 1 er janvier 2004.

Les armateurs A et B dont les exercices sociaux sont clos à l'année civile ont tous les deux opté pour le régime de taxation au tonnage en 2003. Le navire utilisé dans le cadre de ce contrat remplit les différentes conditions prévues aux a à e du I de l'article 209-0 B.

Solution

1) Application du barème au navire visé par le contrat :

2) Détermination du bénéfice de chacun des armateurs

Le navire visé au contrat est éligible, dès lors qu'il remplit les conditions prévues aux a à e du I de l'article 209-0 B.

a) Détermination du bénéfice imposable provenant de l'exploitation du navire par l'armateur A :

Il doit être considéré que cet armateur exploite son navire directement à hauteur de 70 % de sa capacité et donne en affrètement à temps son navire à hauteur de 30 %. Le bénéfice provenant de l'exploitation du navire concerné sera donc déterminé en intégralité en fonction du barème.

Le bénéfice imposable provenant de l'exploitation de ce navire est de 30 149 euros au titre de l'exercice clos le 31 décembre 2004.

b) Détermination du bénéfice imposable provenant de l'exploitation du navire par l'armateur B :

Le navire utilisé dans le cadre du contrat d'achat d'espaces est éligible au régime de taxation au tonnage, ce navire devant être considéré comme pris en affrètement partiel à temps.

Le bénéfice provenant de l'exploitation partielle du navire par l'armateur B sera donc égal à 9 045 euros (30 149 X 30 %).

44. Cas particulier : Navires détenus en copropriété

En application des dispositions du b du I et du II de l'article 209-0 B, le résultat imposable provenant directement de l'exploitation de navires éligibles détenus en copropriété doit être déterminé selon le régime de taxation au tonnage.

Par suite, si la copropriété est composée de membres ayant opté pour le présent régime et si elle détient un ou des navires éligibles, il convient de procéder à une double détermination du résultat de la copropriété :

- pour la quote-part revenant aux sociétés membres ayant opté pour le présent régime ;

- pour la quote-part revenant aux membres n'ayant pas opté pour le présent régime

Pour les membres de la copropriété ayant opté pour le présent régime, la quote-part de bénéfice provenant directement de l'exploitation de navires éligibles doit être calculée en fonction du barème forfaitaire, et corrigé, le cas échéant, des majorations ci-après (cf. n° 46 . ). Cette quote-part de bénéfice est un résultat net auquel aucune correction ne doit être apportée, telles que la déduction des frais financiers ou l'amortissement des parts de copropriété prévu à l'article 39 E (cf. documentation de base 4 D 122 n° 20 du 26 novembre 1996).

En revanche, la quote-part de bénéfice provenant de l'exploitation de navires non éligibles reste déterminée dans les conditions de droit commun.

Pour les copropriétaires n'ayant pas opté pour le présent régime, leur quote-part de résultat reste déterminée dans les conditions de droit commun, quelle que soit la nature des navires détenus par la copropriété.

45. Exemple

Reprise partielle de l'exemple au n° 41 . Par hypothèse, le navire A est détenu en copropriété par une société ayant opté pour le régime de taxation au tonnage en 2003. La société concernée détient 30% des parts de la copropriété, les autres parts étant détenues par des personnes n'ayant pas opté pour le régime de taxation au tonnage.

Le résultat imposable entre les mains de la société provenant de l'exploitation de ce navire est égal en 2004 à 17 680 euros (58 933 X 30%).

Le résultat imposable entre les mains des autres quirataires reste déterminé dans les conditions de droit commun.

B. Majoration du bénéfice provenant de l'application du barème

46.Conformément au II de l'article 209-0 B, le bénéfice résultant de l'application du barème ci-dessus doit être majoré :

- des abandons de créances, libéralités et subventions accordées par des sociétés liées au sens du 12 l'article 39 n'ayant pas elle-même opté pour le présent régime ;

- des résultats de participations dans des organismes mentionnés aux articles 8, 8 quater, 239 quater, 239 quater B et 239 quater C à l'exception des résultats de copropriétés de navires soumis au présent régime ;

- des plus ou moins-values provenant de la cession ou de la réévaluation des navires éligibles et des éléments de l'actif immobilisé affectés à leur exploitation ;

- des réintégrations prévues au d du 3 de l'article 210 A ;

- d'un intérêt calculé au taux mentionné au 3° du 1 de l'article 39 sur la part de capitaux propres qui excède deux fois le montant des dettes de l'entreprise majoré du montant des redevances de crédit-bail restant à payer à la clôture de l'exercice et du prix d'achat résiduel des biens pris en crédit-bail.

Aucune autre correction ne doit être apportée pour la détermination du résultat imposable des activités éligibles .

I. Abandons de créance, subventions et libéralités accordés

47.Le résultat imposable résultant de l'application du barème doit être majoré des subventions directes et indirectes, des abandons de créance et libéralités, quelle que soit leur nature, obtenus auprès de sociétés liées au sens du 12 de l'article 39 n'ayant pas elle-même opté pour le régime de taxation au tonnage (cf. n ° 25 . ).

Il s'agit notamment des abandons de créance à caractère financier ou commercial, des subventions indirectes telles que des renonciations de recettes, des livraisons de biens ou prestations sans contrepartie ou pour un prix inférieur à leur prix de revient.

Cette majoration est opérée quel que soit le traitement fiscal de ces subventions, abandons de créance ou libéralités chez la société qui les a accordés. Toutefois, les sociétés bénéficiaires d'abandons de créance revêtant un caractère financier peuvent, le cas échéant, prétendre pour la partie non déductible de ces abandons accordés par leur société mère au bénéfice de l'exonération conditionnelle prévue à l'article 216 A (cf. documentation de base 4 A 2163 n° 41 et suivants ).

II. Résultats des participations dans des organismes mentionnés aux articles 8, 8 quater, 239 quater, 239 quater B et 239 quater C

48.Il s'agit :

- de la quote-part des résultats correspondant aux droits détenus dans une société de personnes ou un groupement d'intérêt public n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés, ou dans un groupement d'intérêt économique ou bien encore dans un groupement européen d'intérêt économique ; il est précisé que les résultats de ces sociétés ou groupements doivent être déterminés dans les conditions de droit commun ;

- de la quote-part de résultats de copropriété de navire pour la seule fraction correspondant au résultat provenant de l'exploitation des navires non éligibles au présent régime.

Il est précisé que l'amortissement des parts de copropriété de navires prévu à l'article 39 E est déductible à raison de sa fraction correspondant à des navires non éligibles au présent régime. En pratique, la dotation aux amortissements ne peut être déduite à concurrence du rapport existant entre le nombre de jours d'application du présent régime au cours de l'exercice aux navires éligibles détenus par la copropriété par rapport au nombre de jours de détention au cours de l'exercice de l'ensemble des navires possédés par la copropriété.

III. Plus ou moins-values provenant de la cession ou de la réévaluation des navires éligibles et des éléments de l'actif immobilisés affectés à leur exploitation

1. Plus et moins-values concernées et modalités de calcul

49.Conformément au c du II de l'article 209-0 B, le résultat imposable déterminé par application du barème ci-dessus doit être majoré des plus ou moins-values provenant de la cession ou de la réévaluation des navires éligibles et des éléments de l'actif immobilisé affectés à leur exploitation.

Sont visées les cessions de navires remplissant les conditions définies aux n° 20. à 34 . et d'immobilisations affectées en totalité ou en partie à l'exploitation de ces navires, ainsi que les plus-values résultant de la réévaluation libre de ces mêmes éléments d'actif.

Les plus ou moins-values de cession sont déterminées conformément aux dispositions de l'article 39 duodecies (cf. documentation de base 4 B 13 et suivants en date du 7 juin 1999). Pour calculer le résultat de cession de ces immobilisations, les amortissements pratiqués sur le plan comptable pendant la période d'application du présent régime sont considérés, en application de l'avant dernier alinéa du II de l'article 209-0 B, comme déduits fiscalement.

Il est rappelé que ces plus-values doivent être majorées en application du a du 2 de l'article 39 duodecies des amortissements différés en méconnaissance des dispositions de l'article 39 B, ainsi que des amortissements non déductibles en application des dispositions du 4 de l'article 39. Pour l'application de ces dernières dispositions, il convient également de prendre en compte les amortissements qui auraient été irrégulièrement différés pendant la période couverte par le présent régime.

2. Détermination des plus-values de cession de navires éligibles

50.En application du V de l'article 209, le montant des plus ou moins-values provenant de la cession de navires éligibles est réduit à concurrence du rapport existant entre la durée de détention des navires en cause pendant la période couverte par l'option et la durée totale de détention.

Cette réduction du montant de la plus ou moins-value bénéficie aux cessions de navires éligibles au présent régime pendant tout ou partie de leur durée de détention par la société. Elle s'applique aux cessions de navires qui interviennent :

- pendant la période couverte par l'option sauf si les navires concernés sont cédés à une société liée directement ou indirectement au sens du 12 de l'article 39 n'ayant pas opté pour le présent régime (cf. n° 25 . ) ;

- après la période couverte par l'option sauf si la société a cessé de bénéficier du régime de taxation, en application des dispositions du b ou d du IV de l'article 209-0 B, du fait du dépassement de la condition de chiffre d'affaires prévue au premier aliéna du I de l'article 209-0 B ou du défaut d'option d'une des sociétés membres d'un groupe susceptible de bénéficier du présent régime (cf. chapitre quatrième).

Cette réduction du résultat de cession doit être opérée quel que soit le résultat de cette opération : plus ou moins-value.

Pour calculer le rapport défini au V de l'article 209, la durée de détention doit être décomptée à partir de la date à laquelle cet élément est définitivement entré dans l'actif du bilan. Ainsi, lorsque le bien a été acquis en crédit-bail ou dans le cadre d'un contrat d'affrètement coque nue avec option d'achat, cette date est celle du transfert effectif de propriété du navire au profit du locataire, résultant de la levée d'option d'achat prévue au contrat. Ainsi, il n'est pas tenu compte des périodes de location ou d'affrètement du navire préalables à son acquisition. La durée de détention est décomptée jour par jour.

La durée de détention du navire pendant la période couverte par l'option correspond au nombre de jours pendant lesquels le navire a bénéficié du présent régime depuis son acquisition. Lorsque le navire a bénéficié du présent régime sous couvert de différentes options, notamment en cas de renouvellement de l'option, il doit être pris en compte les périodes d'éligibilité du navire au cours des périodes couvertes par les différentes options.

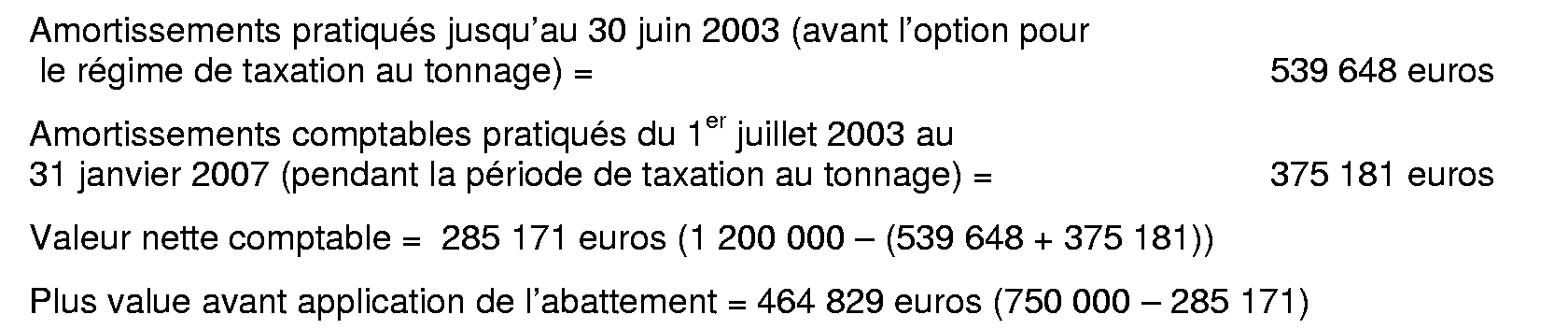

51. Exemple

Hypothèses

Soit une entreprise de transport maritime ayant opté pour le régime de taxation au tonnage au titre de son exercice clos le 30 juin 2004. Parmi les navires éligibles, figure un navire acquis le 17 septembre 2001 pour une valeur de 1 200 000 euros. Ce navire est amorti par la société sur une durée de huit ans selon le mode dégressif.

Le 31 janvier 2006, la société a cédé ce navire pour une valeur de 750 000 euros.

Solution

1) Détermination de la plus-value de cession avant abattement

2) Détermination du montant de l'abattement

Durée totale de détention du navire = 1 574 jours du 17 septembre 2001 au 31 janvier 2006

Durée de détention pendant la période d'application du régime de taxation au tonnage = 930 jours du 1 er juillet 2003 au 31 janvier 2006

Montant de l'abattement = 274 645 euros (464 829 X (930/1 574))

3) Plus-value imposable après application de l'abattement = 190 184 euros (464 829 - 274 645)

Cas particulier des navires acquis à l'occasion d'une fusion ou d'une opération assimilée

52.Lorsque les navires ont été reçus en apport par une société à l'occasion soit de fusions, soit de scissions ou d'apports partiels d'actif placés sous le bénéfice des dispositions des articles 210 A, 210 B, 210 C, il doit être considéré que ces navires figurent dans le patrimoine de la société en cause depuis la date de leur acquisition par la société absorbée, scindée ou apporteuse.

Pour le calcul du rapport défini au V de l'article 209, la durée de détention totale doit être calculée à partir de la date d'entrée du navire dans le patrimoine de la société absorbée, scindée ou apporteuse. Corrélativement, les périodes durant lesquelles le navire en cause a bénéficié du régime de taxation au tonnage chez la société absorbée, scindée ou apporteuse doivent être prises en compte pour déterminer le numérateur de ce rapport, dès lors que la société bénéficiaire a opté pour le présent régime.

En revanche, les navires reçus en apport par une société à l'occasion de fusions, de scissions ou d'apports partiels d'actif n'ayant pas bénéficié du régime spécial visé ci-avant doivent être regardés comme étant entrés dans l'actif de la société à la date même où ces opérations sont devenues définitives.

53. Exemple

Hypothèses

Reprise de l'exemple au n° 51 . Toutefois, la société est devenue propriétaire du navire concerné à la suite d'un apport partiel d'actif en date du 17 septembre 2001 placé sous le régime de faveur prévu à l'article 210 B. Cet apport a été réalisé à la valeur nette comptable égale à 1 200 000 euros.

Ce navire avait été acquis par la société apporteuse le 15 mars 2000.

Solution

1) Montant de la plus-value avant application de l'abattement = 464 829 euros (cf. n° 47 )

2) Détermination du montant de l'abattement

Durée totale de détention du navire = 2 116 jours du 15 mars 2000 au 31 janvier 2006

Durée de détention pendant la période d'application du régime de taxation au tonnage = 930 jours du 1 er juillet 2003 au 31 janvier 2006

La durée de détention doit être calculée par rapport à la date d'acquisition du navire par l'apporteuse, soit le 15 mars 2000.

Montant de l'abattement = 204 296 euros (464 829 X (930/2 116))

3) Plus-value provenant de la cession après abattement = 260 533 euros (464 829 - 204 296)