B.O.I. N° 161 du 28 août 1974

BULLETIN OFFICIEL DES IMPÔTS

14 B-12-74

N° 161 du 28 août 1974

14 A.I./23

Instruction du 26 juillet 1974

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET LA FORTUNE

CONVENTION DU 16 MARS 1973 ENTRE LA FRANCE ET LES PAYS-BAS

Impôts perçus par voie de retenue à la source

sur les dividendes, intérêts et redevances

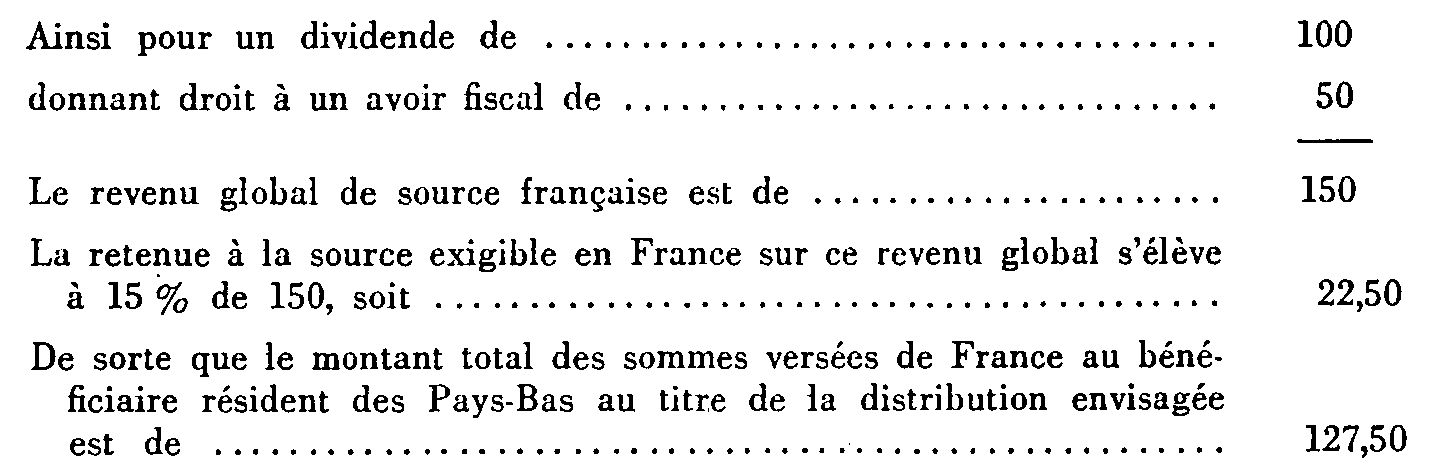

[Sous-direction III E - Bureau III E 1]

|

GÉNÉRALITÉS

Une note du 28 mars 1974 (B.O.D.G.I, 14 B-3-74 ) a appelé l'attention sur les dispositions de la nouvelle convention fiscale franco-néerlandaise du 16 mars 1973 (B.O.D.G.I. 14 A-4-74) entrée en vigueur le 29 mars 1974, relatives aux impôts perçus par voie de retenue à la source sur les dividendes et les intérêts.

La présente instruction a pour objet de compléter ces indications en ce qui concerne les impôts perçus par voie de retenue à la source sur les dividendes, les intérêts et les redevances et de préciser les modalités pratiques d'application de la convention se rapportant à ces catégories de revenus.

IMPÔT DE DISTRIBUTION SOCIÉTÉS NÉERLANDAISES EXERÇANT UNE ACTIVITÉ EN FRANCE

1.En vertu des dispositions du paragraphe 7 de l'article 10 de la convention, précisées par le point III, Ad, article 10 du protocole annexé à la convention, les sociétés néerlandaises qui possèdent un établissement stable en France 1 ne sont plus assujetties à la retenue à la source prévue par l'article 115 quinquies du Code général des Impôts.

2.Cette exonération s'applique, conformément aux dispositions de l'article 31-2- b-ii de la convention, aux revenus afférents aux exercices clos au cours de l'année 1974 - pendant laquelle est intervenu l'échange des notifications d'usage (cf. B.O.D.G.I. 14 B-3-74, n° 1) - ou - pour les exercices qui coïncident avec l'année civile - le 31 décembre 1974, ainsi qu'aux exercices suivants.

REVENUS DE CAPITAUX MOBILIERS

Sous cette rubrique seront examinés successivement le régime applicable aux dividendes et aux intérêts ainsi que les modalités pratiques d'application de la convention en ce qui concerne ces revenus.

DIVIDENDES

A. - DÉFINITION

1.La définition des dividendes donnée au paragraphe 5, a et b , de l'article 10 de la convention (cf. B.O.D.G.I. 14 A-4-74) couvre, du côté français, non seulement les dividendes proprement dits, mais également tous les produits distribués à leurs membres ès qualités, par les sociétés de personnes, les sociétés civiles et les sociétés en participation qui se trouvent soumises soit du fait de la loi, soit à la suite de l'exercice d'une option, au régime fiscal des sociétés de capitaux, ainsi qu'à défaut d'option, à la part revenant aux commanditaires dans les bénéfices distribués par les sociétés en commandite simple (cf. doc. base série 4 FE Div. J 211).

Le texte de la convention précise, en outre, qu'en ce qui concerne les dividendes de source française, le terme « dividendes » comprend également le paiement brut représentatif de l'impôt déjà versé au Trésor (avoir fiscal) et les sommes brutes remboursées au titre du précompte.

2.Toutefois, la définition des dividendes ne s'applique pas du côté français aux droits sociaux possédés par des résidents des Pays-Bas dans des sociétés qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions, destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles ainsi divisés (cf. C.G.I., art. 1655 ter).

En effet, ainsi que le consacre expressément le point II - Ad article 6 - du protocole annexé à la convention, la France se réserve le droit de considérer les droits sociaux de cette nature comme des biens immobiliers conformément aux dispositions de sa loi interne (C.G.I., art. 1655 ter, précité).

B. - RÉGIME FISCAL INSTITUÉ PAR LA CONVENTION

I. - ÉCONOMIE GÉNÉRALE DE L'IMPOSITION DES DIVIDENDES

3.Au régime d'exonération des dividendes dans l'État de la source institué par l'article 8 de l'ancien accord du 30 décembre 1949 modifié par l'avenant du 24 juillet 1952, l'article 10 de la convention du 16 mars 1973 substitue un régime de partage de l'imposition de ces revenus entre les deux États contractants et prévoit en outre l'extension à certains résidents des Pays-Bas de l'avoir fiscal attaché aux dividendes de source française qui leur sont versés.

a. Partage de l'imposition entre les deux États.

4.Le partage d'imposition est ainsi organisé :

- d'une part, le paragraphe 1 de l'article 10 de la convention pose en principe la règle classique suivant laquelle les dividendes payés par une société d'un État contractant à un résident de l'autre État contractant sont imposables dans cet autre État ;

- d'autre part, le paragraphe 2 du même article maintient au profit de l'État, dont la société qui paye les dividendes est un résident, le droit d'imposer ces dividendes dans certaines limites. La double imposition est alors évitée par l'imputation, dans l'État de résidence du bénéficiaire, d'un crédit d'impôt, dans les conditions prévues par l'article 24 de la convention.

b. Remboursement de l'impôt déjà versé au Trésor (avoir fiscal) aux résidents des Pays-Bas.

5.Le paragraphe 3 de l'article 10 a pour objet d'étendre le bénéfice de l'avoir fiscal attaché aux dividendes distribués par les sociétés françaises à certains résidents des Pays-Bas assujettis à l'impôt néerlandais à raison de ces revenus ainsi que, sous réserve d'un accord particulier entre les autorités fiscales compétentes des deux États, à certains fonds ou sociétés d'investissement néerlandais.

L'avoir fiscal transférable aux résidents des Pays-Bas est toutefois minoré de la retenue à la source calculée au taux de 15 % sur le dividende brut constitué par le dividende mis en distribution par la société française augmenté de l'avoir fiscal y afférent.

c. Limitation de l'impôt dans l'État de la source.

6.Le paragraphe 2-b de l'article 10 de la convention fixe, dans le cas général, à 15 % le taux maximal du prélèvement fiscal que l'État de résidence d'une société est autorisé à pratiquer sur les dividendes distribués par cette société à un résident de l'autre État.

En outre, le paragraphe 2-a du même article abaisse ce taux à 5 % quand le bénéficiaire des dividendes est une société par actions ou à responsabilité limitée qui dispose directement d'au moins 25 % du capital de la société distributrice.

d. Remboursement du précompte mobilier aux résidents des Pays-Bas.

7.Le paragraphe 4 de l'article 10 de la convention prévoit que lorsqu'un résident des Pays-Bas, bénéficiaire de dividendes de source française, n'a pas droit à l'avoir fiscal, le précompte mobilier éventuellement perçu en France à raison de ces dividendes peut lui être remboursé sous déduction de la retenue à la source sur les sommes remboursables, calculée au taux conventionnel auquel a été imposé le dividende, soit 15 ou 5 % (v. n° 2351-6 ci-avant ).

II. - CONSÉQUENCES

L'article 10 de la convention comporte les conséquences suivantes à l'égard, d'une part, des dividendes de source française, d'autre part, des dividendes de source néerlandaise.

1. Dividendes de source française

a. Dividendes ouvrant droit à transfert de l'avoir fiscal.

8.En application du paragraphe 3 de l'article 10 de la convention, l'avoir fiscal attaché aux dividendes distribués par les sociétés françaises est accordé aux personnes physiques et aux sociétés résidentes des Pays-Bas qui sont assujetties à l'impôt néerlandais à raison du montant total constitué par le dividende distribué et l'avoir fiscal correspondant 2 . S'agissant des sociétés néerlandaises, cette condition est généralement remplie lorsque le quantum de participation de ces sociétés dans la société française distributrice est inférieur à 5 %.

9.Bien entendu, l'attribution de l'avoir fiscal aux ayants droit résidents des Pays-Bas ne concerne que les produits distribués par les sociétés françaises qui y ouvriraient droit s'ils étaient encaissés par des personnes ayant leur domicile ou leur siège en France, c'est-à-dire, essentiellement les produits visés à l'article 158 ter -1 du Code général des Impôts.

Sont donc exclues de cette attribution les distributions qui, en vertu de la législation française, ne sont pas assorties de l'avoir fiscal, notamment :

- les distributions occultes ;

- les sommes réintégrées dans les bénéfices sociaux comme n'étant pas déductibles pour l'assiette de l'impôt sur les sociétés ;

- les avances visées à l'article 111- a du Code général des Impôts ;

- les répartitions faites sous le bénéfice de régimes spéciaux ;

- les produits distribués par les sociétés visées à l'article 158 quater du Code général des Impôts (cf. doc. base, série 4 FE, div. J 2132, n os 1 à 22) .

10.Lorsque les dividendes y ouvrent droit, l'avoir fiscal, égal à 50 % du dividende mis en paiement par la société, est accordé aux ayants droit résidents des Pays-Bas. Cet avoir fiscal constitue un complément de revenu imposable aux Pays-Bas au nom du bénéficiaire comme le dividende lui-même (rapp. n° 23.51-1 ci-avant, définition des dividendes).

11.Considéré dans son ensemble pour un dividende déterminé, l'économie du nouveau régime est la suivante.

Sur le total du revenu imposable formé par le dividende et l'avoir fiscal correspondant, la retenue à la source est exigible en France au taux de 15 % prévu par l'article 10-3 de la convention. Cette retenue ouvre droit aux Pays-Bas, au profit de l'attributaire, à un crédit d'impôt dans les conditions prévues par l'article 24-A-3, a et b, de la convention :

Le contribuable résident des Pays-Bas sera imposé en définitive à raison d'un revenu total déterminé selon les dispositions de l'article 24-A-1 et 3- a ou b de la convention et celles de la loi interne néerlandaise.

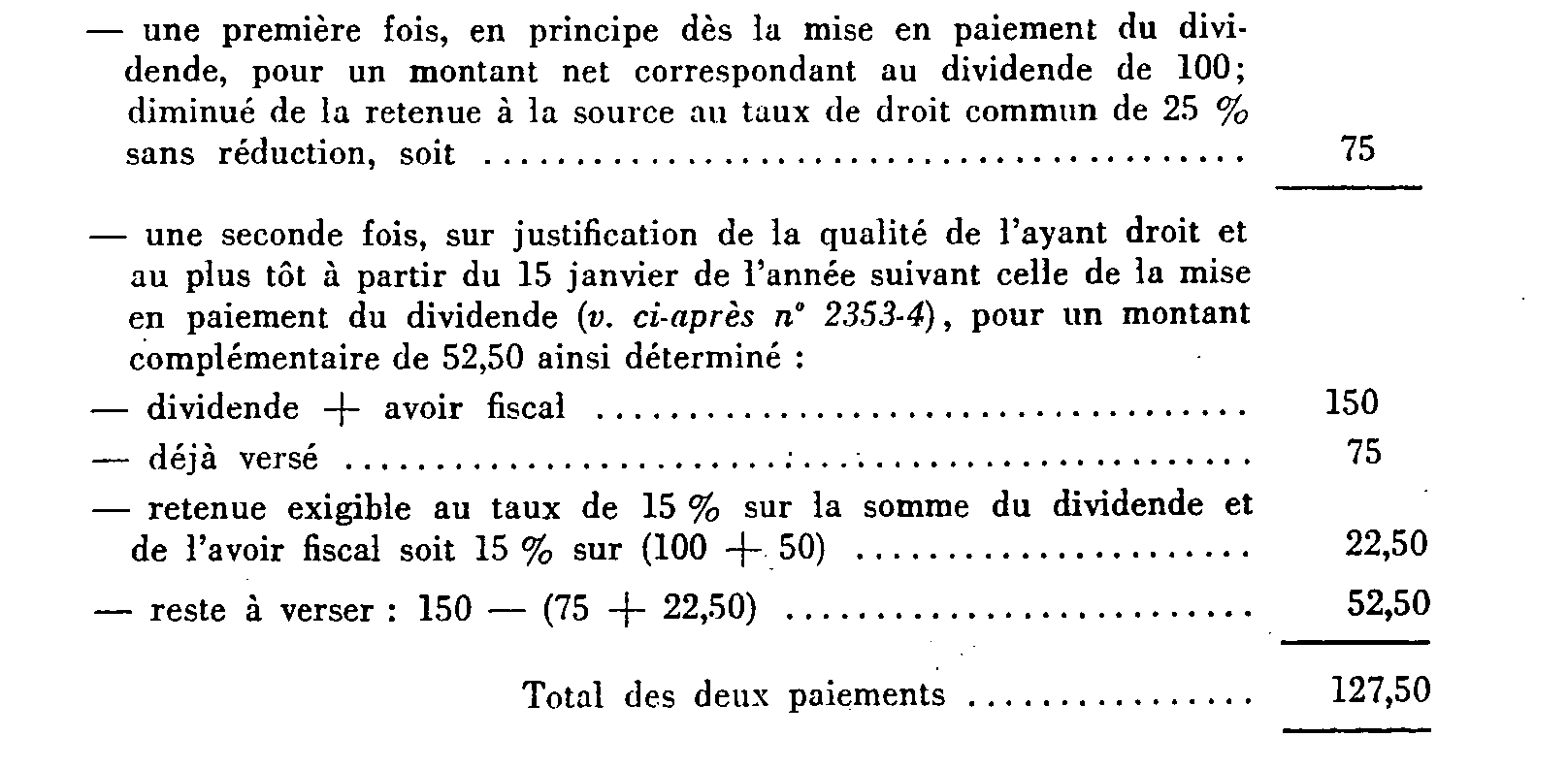

12.En pratique, compte tenu des modalités de paiement du côté français des produits considérés, la situation se présente de façon sensiblement différente puisque le dividende de source française est, en fait, payé en deux temps par l'établissement payeur au résident des Pays-Bas :

b. Dividendes n'ouvrant pas droit au transfert de l'avoir fiscal à cause de la qualité des bénéficiaires.

1. LIQUIDATION DE LA RETENUE A LA SOURCE.

13. Cas général. - Les résidents des Pays-Bas auxquels l'avoir fiscal n'est pas attribué sont essentiellement les sociétés et autres personnes morales néerlandaises non assujetties à l'impôt néerlandais à raison du montant total de leurs dividendes de source française, c'est-à-dire, en général, les sociétés néerlandaises qui ont une participation d'au moins 5 % dans le capital de la société française distributrice (v. ci-avant, n° 2351-8).

Les dividendes versés de source française à ces sociétés sont passibles, sur le montant mis en distribution, de la retenue à la source calculée, dans le cas général, au taux de 15 % prévu par le paragraphe 2-b de l'article 10 de la convention qui est le taux conventionnel normal pour cette catégorie de revenus.

14. Sociétés néerlandaises participantes au sens conventionnel. - Toutefois, le taux de la retenue est ramené à 5 % dans le cas visé au paragraphe 2-a du même article 10, où la société néerlandaise bénéficiaire des dividendes est une société par actions ou à responsabilité limitée et dispose directement d'au moins 25 % du capital de la société française distributrice.

Le bénéfice du taux réduit de 5 % est donc subordonné à deux conditions :

- une condition de fond : il faut qu'il s'agisse d'une S. A. ou d'une S.A.R.L. néerlandaise ;

- une condition de pourcentage de participation directe : 25 % au moins.

On remarquera qu'aucune condition de durée de détention de cette participation n'étant prévue par la convention, il suffit que ces conditions soient remplies au moment de la mise en paiement, par la société française distributrice, du dividende considéré.

Par ailleurs, le texte exigeant expressément la disposition directe du pourcentage de capital prévu, les simples droit à jouissance des revenus qui résulteraient d'un démembrement de la propriété des titres (usufruit) se trouvent ainsi écartés ainsi que tout recours à la notion de participation indirecte.