SOUS-SECTION 2 INCIDENCES DES CONVENTIONS INTERNATIONALES AU NIVEAU DU REMBOURSEMENT DU PRÉCOMPTE ET DE LA LIQUIDATION DE LA RETENUE À LA SOURCE

SOUS-SECTION 2

Incidences des conventions internationales au niveau du remboursement

du précompte et de la liquidation de la retenue à la source

A. GÉNÉRALITÉS

1 Lorsque les produits distribués par une société mère bénéficient, en définitive, à des résidents d'un État lié à la France par une convention fiscale, la mise en oeuvre des dispositions susvisées concernant les produits de filiales ainsi redistribués s'effectue en principe concurremment avec celle des clauses de la convention de référence.

Cela étant, une distinction doit être opérée entre deux types de conventions.

I. Conventions ne prévoyant pas l'attribution de l'avoir fiscal

2 Le précompte afférent aux dividendes encaissés par des personnes ou des sociétés qui ont leur siège ou leur résidence (au sens des conventions internationales) dans un pays ayant conclu avec la France une convention de cette nature est remboursé aux bénéficiaires de ces dividendes.

Il en est également ainsi même en l'absence de convention, à l'égard des bénéficiaires résidents dans l'un des États de l'ex-Communauté.

Lorsqu'il est accordé, le remboursement du précompte ne porte que sur la fraction. de ce précompte qui a été effectivement versée au Trésor français. Mais, en cas de redistribution de produits de filiales françaises, le remboursement comprend la fraction du précompte qui a été acquittée par imputation d'un avoir fiscal correspondant lui-même à un précompte effectivement versé par la filiale au profit du budget français.

La retenue à la source, au tarif prévu par la convention applicable, est prélevée sur le montant des sommes à rembourser.

II. Conventions prévoyant l'attribution de l'avoir fiscal

3 L'attribution de l'avoir fiscal aux résidents de certains pays liés à la France par une convention prévoyant cet avantage a deux conséquences au regard, d'une part, du précompte, d'autre part, de la retenue à la source :

4 1° En ce qui concerne le précompte, l'attribution de l'avoir fiscal aux ayants droit est exclusive de tout remboursement du précompte (cf. ci-dessous n°s 6 et suiv. ) ;

5 2° Lorsque les produits de filiales sont redistribués par la société mère à des résidents de pays étrangers ayant signé avec la France un accord prévoyant en leur faveur l'attribution de l'avoir fiscal, la retenue à la source exigible au taux prévu par la convention sur le montant du revenu brut constitué par le dividende distribué augmenté de l'avoir fiscal, est, en principe, déduite du montant de l'avoir fiscal transférable. Mais, l'attribution de l'avoir fiscal exclut toute imputation de crédits d'impôt sur la retenue à la source ainsi exigible en vertu de la convention (cf. ci-dessous n° 17 ).

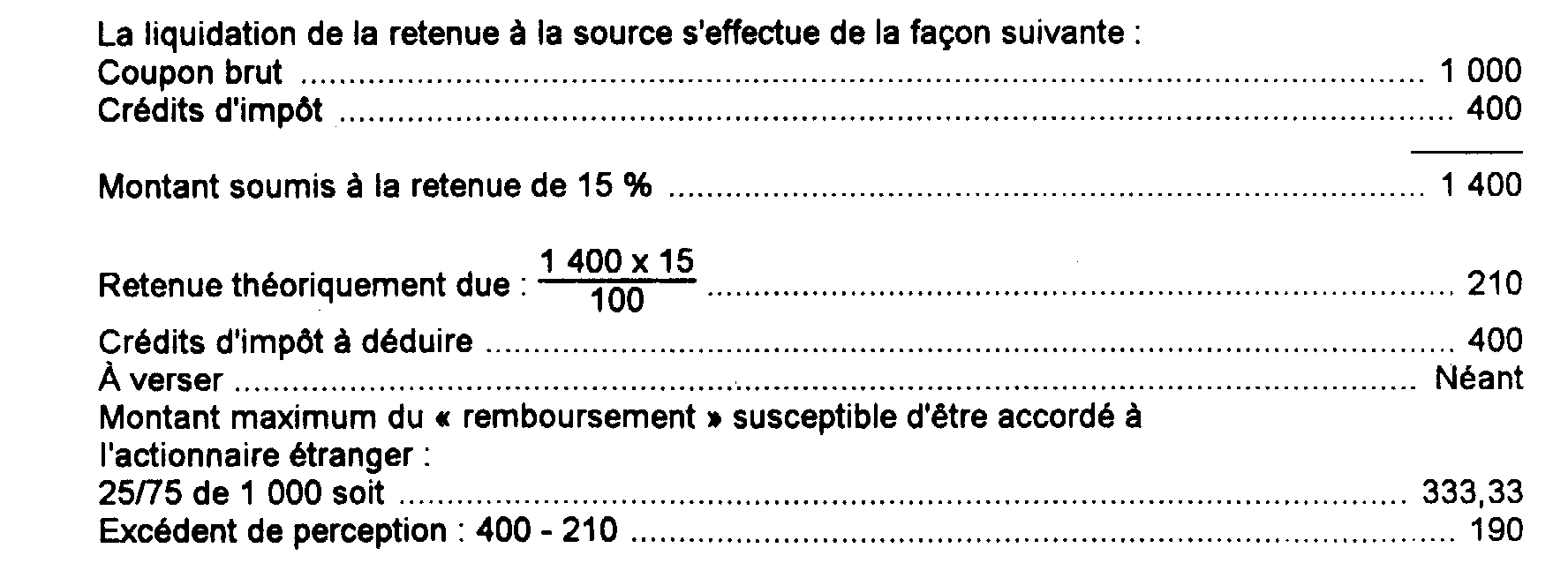

B. CONVENTIONS NE PRÉVOYANT PAS L'OCTROI DE L'AVOIR FISCAL

I. Remboursement du précompte

1. Principe.

6 À l'égard des personnes qui n'ont pas en France leur domicile fiscal ou leur siège et qui, de ce fait, n'ont pas droit à l'avoir fiscal, le précompte revêt le caractère d'un prélèvement fiscal définitif.

Or, les dispositions des conventions fiscales conclues par la France antérieurement à l'entrée en vigueur de la loi du 12 juillet 1965, n'ont évidemment pu prévoir cette situation.

Il est donc apparu nécessaire d'adapter les clauses de ces conventions aux nouvelles dispositions de la loi française. Toutefois, en attendant que cette adaptation puisse être réalisée complètement, il a été admis que le précompte pourrait être remboursé dans le cas où les dividendes auxquels il se rattache ont été encaissés par des bénéficiaires ayant leur domicile fiscal ou leur siège soit dans un pays lié à la France par une convention sur les doubles impositions, soit dans un territoire d'outre-mer ou dans un des États de l'ex-Communauté.

2. Remarques importantes.

7 1° Le précompte n'est pas restituable lorsque le bénéficiaire du dividende a droit à l'avoir fiscal en application d'une convention prévoyant en sa faveur une telle attribution (cf. ci-dessous n° 17 ).

8 2° Cas particulier : Précompte s'imputant sur l'IS. - Cette mesure de restitution n'est pas applicable lorsque le précompte s'imputant sur l'impôt sur les sociétés, présente, en fait, le caractère d'un acompte à valoir sur le règlement de cet impôt.

Il en est ainsi en ce qui concerne le précompte afférent aux distributions, en cours de société, de sommes prélevées sur la réserve spéciale des plus-values à long terme visée à l'article 209 quater du CGI.

En effet, en vertu du paragraphe 2 dudit article, ces sommes sont rapportées aux résultats taxables à l'impôt sur les sociétés, de l'exercice en cours lors de ce prélèvement, sous déduction de l'impôt déjà perçu aux taux réduits. Mais le précompte qui a été normalement versé au moment de la distribution de ces sommes peut s'imputer sur le montant de l'impôt sur les sociétés dans la base duquel ces plus-values sont comprises (cf. 4 H 542, n° 28). En conséquence, dans la mesure où il sera exigible à raison d'une distribution, en cours de société, prélevée sur la réserve spéciale des plus-values à long terme, le précompte ne sera pas restituable aux bénéficiaires non résidents.

En revanche, si la distribution de cette réserve est postérieure à la dissolution de la société, le précompte éventuellement versé à ce titre serait alors remboursable dès lors que le prélèvement sur la réserve spéciale n'entraînera, dans ce cas, aucune réintégration aux résultats (CGI, art. 209 quater , § 3).

3. Montant restituable.

9 En règle générale, le remboursement effectué au profit des bénéficiaires désignés au paragraphe n° 6 ci-dessus porte sur la fraction du précompte qui a été réellement versée au budget français au titre de ce même impôt par la société débitrice des revenus.

En outre, dans le cas de redistribution de produits d'une filiale française, il est admis que le remboursement peut également porter sur la fraction du précompte qui a été acquittée par imputation d'un avoir fiscal correspondant lui-même à un précompte effectivement versé au profit du budget français par ladite filiale.

La retenue à la source est prélevée, au taux prévu par la convention à appliquer, sur le montant des sommes correspondant au précompte ainsi remboursable (cf. ci-dessous n°s 12 et suiv. ).

10 Remarque. - Le remboursement du précompte à certains non-résidents revêt le caractère d'un versement spécifique qui trouve son origine dans une perception au profit du Trésor français. Dès lors, bien qu'assimilé à un dividende pour l'application des conventions internationales, le précompte ainsi remboursé aux ayants droit ne peut être considéré comme un reversement des produits dont la distribution a motivé la perception. En conséquence, s'agissant spécialement de la redistribution de produits de filiales encaissés par une société mère française, il n'est pas possible d'imputer les crédits d'impôt sur la retenue à la source exigible sur ce remboursement.

11 Les conditions dans lesquelles le précompte peut se trouver remboursé sont précisées pour chaque convention dans la série 14 AI, division B, à laquelle il convient, le cas échéant, de se reporter.

II. Exonération totale ou partielle de la retenue à la source

12 Lorsque les revenus distribués par une société mère bénéficient à des personnes résidentes dans un État qui a conclu avec la France une convention fiscale, il convient de tenir compte des clauses de cette convention pour la liquidation de la retenue à la source applicable auxdits revenus.

Les conditions dans lesquelles, en application des conventions internationales, la retenue à la source peut se trouver soit réduite, soit supprimée, sont précisées dans la série 14 AI, division B, à laquelle il convient, le cas échéant, de se reporter.

13 On se bornera à rappeler, en ce qui concerne les distributions faites à des résidents de pays liés à la France par une convention prévoyant la suppression ou la réduction de l'impôt à la source sur les dividendes, que la liquidation de la retenue finalement exigible s'effectue en ajoutant au montant brut du revenu distribué 1 le crédit d'impôt imputable calculé dans les conditions définies ci-dessus et en appliquant à ce total le taux prévu par la convention ou, à défaut, le taux de droit commun de 25 %.

14 L'excédent éventuel du crédit d'impôt sur la retenue ainsi calculée ne donne lieu à remboursement que lorsqu'il correspond à une perception effectuée au profit du budget français à l'exclusion, par conséquent, de toute prise en compte de perceptions effectuées à l'étranger et tenant lieu d'impôt français en application d'une convention internationale.

D'autre part, le montant du remboursement ne peut, bien entendu, être supérieur au crédit maximum susceptible d'être attribué à un actionnaire non résident, soit 25/75 du produit brut mis en paiement.

15 Sous cette double réserve, le remboursement à accorder à l'actionnaire non résident doit correspondre à la différence entre le montant total des crédits d'impôt attachés aux produits redistribués et le montant de la retenue exigible sur le dividende en application de la clause conventionnelle invoquée par l'intéressé.

16 Exemple. - Une société française a mis en paiement en 1994 un dividende de 1 000 correspondant à la redistribution partielle de produits de filiales auxquels sont attachés des crédits d'impôt totalisés globalement à 400 et afférents à des sommes encaissées par le budget français à concurrence de 150, et pour le surplus (250) à des perceptions effectuées à l'étranger.

Le dividende est versé à un actionnaire justifiant de sa qualité de résident d'un État lié à la France par une convention fiscale limitant à 15 % le taux de l'impôt prélevé à la source.

Cette dernière somme étant inférieure au plafond déterminé ci-dessus, soit 333,33, peut donner lieu à remboursement au profit de l'actionnaire dans la limite des perceptions effectuées au niveau des filiales, au profit du budget français, soit 150.

C. CONVENTIONS PRÉVOYANT L'ATTRIBUTION DE L'AVOIR FISCAL

17 À l'origine, l'article 2-1 de la loi du 12 juillet 1965 réservait le bénéfice de l'avoir fiscal aux seuls bénéficiaires de dividendes ayant leur domicile réel ou leur siège social en France (CGI, art. 158 ter -1).

Depuis lors, l'article 62 de la loi n° 69-1161 du 24 décembre 1969 (CGI, art. 242 quater ) a prévu que ce bénéfice pouvait également être accordé, par voie d'accord diplomatique, aux résidents 2 des Etats qui ont conclu avec la France une convention destinée à éviter les doubles impositions.

D'une façon générale, l'avoir fiscal ainsi transféré, en application de tels accords, à des personnes qui n'ont pas leur domicile réel ou leur siège social en France, est assimilé à un complément de dividende soumis, comme le dividende proprement dit, à la retenue à la source au taux fixé par la convention à appliquer. Cette retenue est, en principe, imputée sur le montant de l'avoir fiscal transférable.

On rappellera que l'attribution de l'avoir fiscal :

- exclut toute prise en compte de crédits d'impôt pour la liquidation de la retenue à la source exigible (cf. ci-dessus n° 5 ) ;

- exclut également tout remboursement du précompte payé en France par la société mère (cf. ci-dessus n° 4 ).

Les modalités de transfert de l'avoir fiscal sont exposées dans la série 14 AI, division B, à laquelle il convient de se reporter en tant que de besoin.

1 Il s'agit en l'occurrence, du montant brut du revenu disponible redistribué par la société mère après versement, le cas échéant, du précompte exigible, calculé globalement à raison de la distribution considérée dans son ensemble (cf. ci dessus 4 K 111 ).

On rappelle toutefois que la fraction de ce précompte effectivement versé, afférente au dividende ainsi distribué à un « résident » d'un État lié à la France par une convention fiscale, peut ultérieurement faire l'objet d'une restitution individuelle, sous la seule déduction de la retenue à la source frappant normalement cette distribution complémentaire, qui est juridiquement indépendante de la distribution des produits de filiales proprement dits.

Il s'ensuit qu'aucun reliquat de crédit d'impôt afférent auxdits produits ne peut être imputé sur la retenue à la source qui est exigible, au taux conventionnel, du fait de cette nouvelle distribution.

Il est fait observer que ce mécanisme permet à un actionnaire non résident de percevoir finalement, pour un produit brut de 100 encaissé par la société mère, la somme nette de 100 - x %, x étant le taux conventionnel de la retenue à la source (cf. ci-dessus 4 K 1121, n° 10 ).

2 Le terme de « résident » est pris au sens conventionnel.