B.O.I. N° 17 du 28 JANVIER 1999

BULLETIN OFFICIEL DES IMPÔTS

4 L-1-99

N° 17 du 28 JANVIER 1999

4 F.E./2 - L 631

INSTRUCTION DU 18 JANVIER 1999

TAXES DIVERSES DUES PAR LES ENTREPRISES. IMPOSITION FORFAITAIRE ANNUELLE DES SOCIETES

LIQUIDATION. BAREME. NOUVEAU TARIF APPLICABLE AUX PERSONNES MORALES DONT LE CHIFFRE D'AFFAIRES

EST EGAL OU SUPERIEUR A 50 000 000 F. COMMENTAIRES DE L'ARTICLE 8 DE LA LOI DE FINANCES POUR 1999.

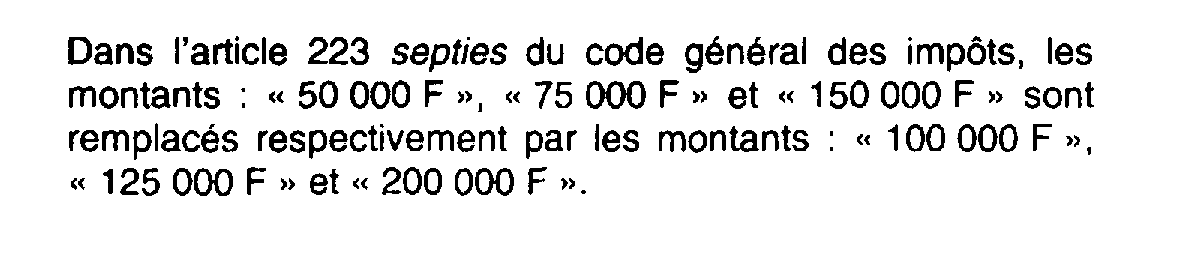

(C.G.I., art. 223 septies)

NOR : ECO F 9910048 J

[Bureau B 2]

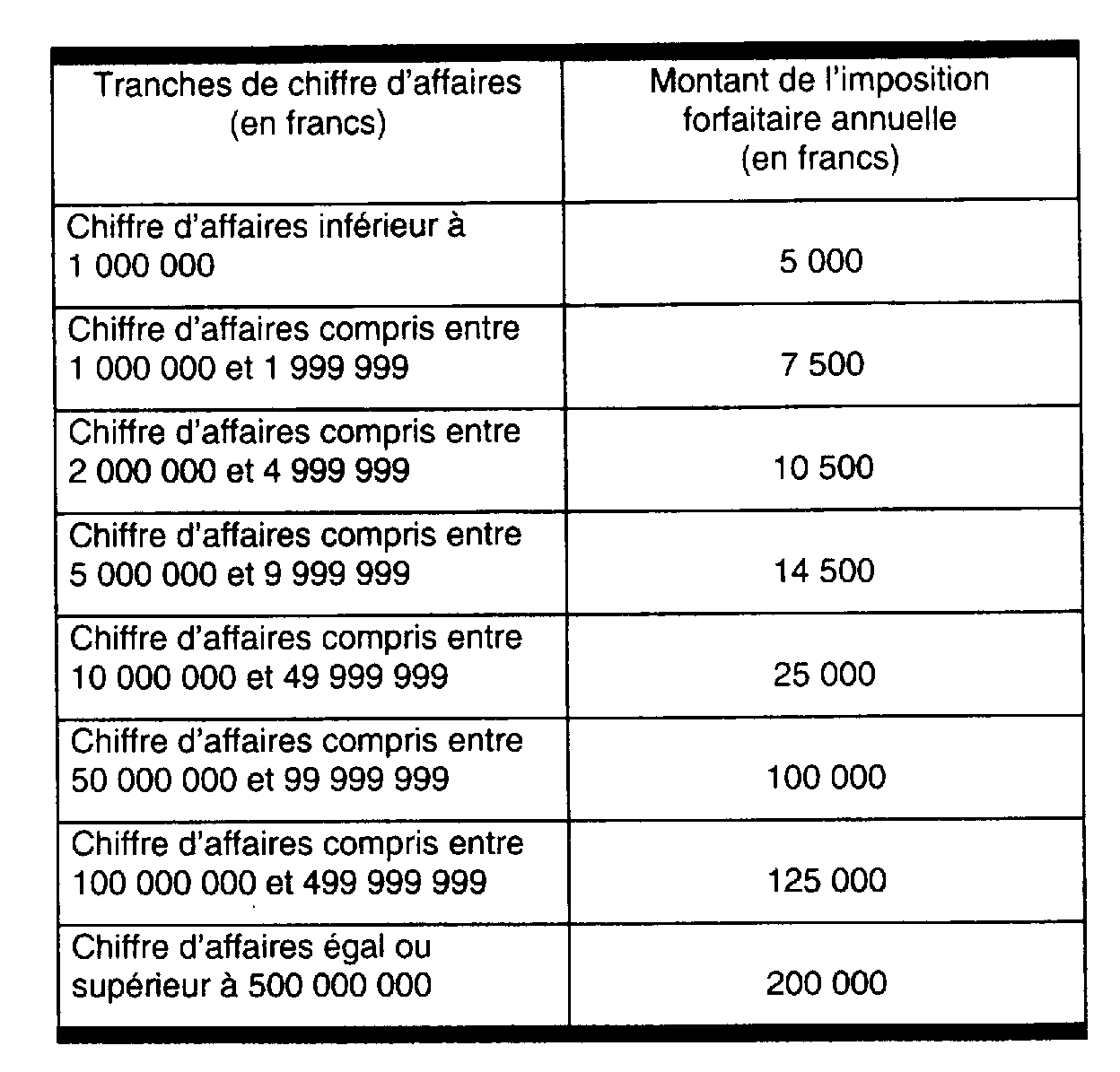

Les personnes morales passibles de l'impôt sur les sociétés sont assujetties à une imposition forfaitaire annuelle. Le montant de l'imposition forfaitaire annuelle est déterminé selon un barème progressif modulant la cotisation en fonction du montant du chiffre d'affaires, tous droits et taxes compris, du dernier exercice clos.

L'article 8 de la loi de finances pour 1999 augmente le montant de la cotisation due par les personnes morales dont le chiffre d'affaires est égal ou supérieur à 50 000 000 F.

Le nouveau tarif correspondant aux trois dernières tranches du barème de l'imposition forfaitaire annuelle est ainsi fixé à :

- 100 000 F pour les personnes morales dont le chiffre d'affaires est compris entre 50 000 000 F et 100 000 000 F ;

- 125 000 F pour les personnes morales dont le chiffre d'affaires est compris entre 100 000 000 F et 500 000 000 F ;

- 200 000 F pour les personnes morales dont le chiffre d'affaires est égal ou supérieur à 500 000 000 F.

Pour l'imposition forfaitaire annuelle due au titre des années 1999 et suivantes, le nouveau barème est le suivant :

Annoter : Documentation administrative 4 L 631 n° 5 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

Commentaires de l'art. 8 de la loi de finances pour 1999.