B.O.I. N° 109 du 29 JUIN 2006

B. AU TITRE DES EXERCICES SUIVANT L'EXERCICE DE CORRECTION COMPTABLE

58.Au cours des exercices suivant la rectification des écritures comptables (Cf. n° 55 . ), lorsque la correction a consisté à rectifier une omission d'inscription à l'actif ou une sous-évaluation du coût de revient d'une immobilisation, d'un stock ou de travaux en cours, la fraction d'amortissements ou de provision pour dépréciation correspondant à cette régularisation n'est pas déductible du bénéfice imposable.

En pratique, la fraction d'amortissement ou de provision non déductible est déterminée, à proportion du coût de revient total de l'actif concerné par la régularisation.

59.Lorsque la correction comptable a consisté à rectifier la déduction d'amortissements excessifs au regard des usages mentionnés au 2° du 1 de l'article 39 (Cf. n° 40 . ), les dotations aux amortissements pratiquées à compter de l'exercice de correction sont déductibles à concurrence de la différence existant, à la date de la correction comptable, entre le prix de revient de l'immobilisation concernée et les amortissements admis en déduction pour la détermination du bénéfice imposable, y compris, par conséquent, les amortissements excessifs ayant bénéficié de l'exception prévue au 3 ème alinéa de l'article 38-4 bis.

60.Exemple :

Reprise de l'exemple présenté au n° 41 .

Hypothèses

Il est supposé que l'entreprise corrige sur le plan comptable l'erreur constatée par le service de vérification en matière de taux d'amortissement à la clôture de l'exercice 2009.

Il est rappelé que cette erreur l'a conduit à déduire des dotations aux amortissements d'un montant de 44 017 euros, au lieu de 31 667 euros, au titre de l'exercice clos en 2000 et de 52 820 euros au lieu de 38 000 euros, au cours des exercices clos entre 2001 et 2008.

Cette correction comptable conduit l'entreprise à majorer son bénéfice comptable des dotations aux amortissements excessives pratiquées au cours des exercices 2000 à 2008, soit un montant total de 130 910 euros [(44 017 - 31 667) + 8 X (52 820 - 38 000)].

A compter de la dotation de l'exercice 2009, l'entreprise a comptabilisé une dotation aux amortissements conforme aux usages mentionnés au 2° du 1 de l'article 39, soit 38 000 euros.

L'immeuble n'a pas été cédé avant la fin de sa période d'amortissement de 25 ans.

Solution

Au titre de l'exercice clos en 2009, le produit comptable correspondant à la reprise des amortissements excessifs (130 910 €) n'est pas imposable à hauteur des dotations aux amortissements excessives ayant bénéficié de l'exception mentionnée au 3 ème alinéa de l'article 38-4 bis, soit 86 450 euros (130 910 - (3 X 14 820)).

A compter de l'exercice clos en 2022, l'entreprise doit plafonner le montant des dotations aux amortissements déductibles pour la détermination de son bénéfice imposable, dès lors qu'à compter de cet exercice, la somme des amortissements pratiqués depuis 2009, soit 532 000 euros (38 000 X 14 exercices), excède la différence existant au titre de l'exercice de correction (2009) entre le prix revient de l'immeuble (950 000 euros) et les amortissements admis en déduction sur le plan fiscal [422 117 = 44 017 + (5 X 52 820)+ (3 X 38 000)], soit 527 883 euros.

Ainsi, au titre de l'exercice 2022, la dotation aux amortissements d'un montant de 38 000 euros ne sera pas déductible à hauteur de 4 117 euros (532 000 - 527 883). Les dotations aux amortissements ultérieures d'un montant respectif de 38 000 euros au titre des exercices 2023 et 2024 et 6 333 euros au titre de 2025 ne seront pas non plus déductibles sur le plan fiscal.

C. AU TITRE DE L'EXERCICE DE CESSION D'UN BIEN CONCERNÉ PAR UNE CORRECTION COMPTABLE

61.En application du quatrième aliéna de l'article 38-4 bis, les corrections comptables qui ont été neutralisées (Cf. n° 55 . ) ne sont pas prises en compte pour la détermination du résultat de cession de l'élément d'actif concerné.

62.Lorsque la correction comptable a eu pour objet de rectifier une sous-évaluation du coût de revient d'une immobilisation (Cf. n° 43 . ) ou l'omission d'inscription à l'actif d'une immobilisation (Cf. n° 46 . ), les plus ou moins-values sont respectivement majorées ou minorées, pour l'application des dispositions de l'article 39 duodecies, d'un montant correspondant à l'actif ainsi corrigé minoré éventuellement des dotations aux amortissements non admises en déduction en vertu du quatrième alinéa du 4 bis de l'article 38 (Cf. n os 55 . et 58 . ). Si l'actif concerné a fait, entre temps, l'objet d'une provision pour dépréciation, la reprise de cette provision, lors de la cession, n'est pas imposable.

63.Lorsque la correction comptable a eu pour objet de rectifier une sous-évaluation des stocks ou travaux en cours et commises plus de sept ans avant l'ouverture du premier exercice prescrit (Cf. n° 31 . ), la variation de stock de l'exercice de cession doit être majorée du montant de cette régularisation.

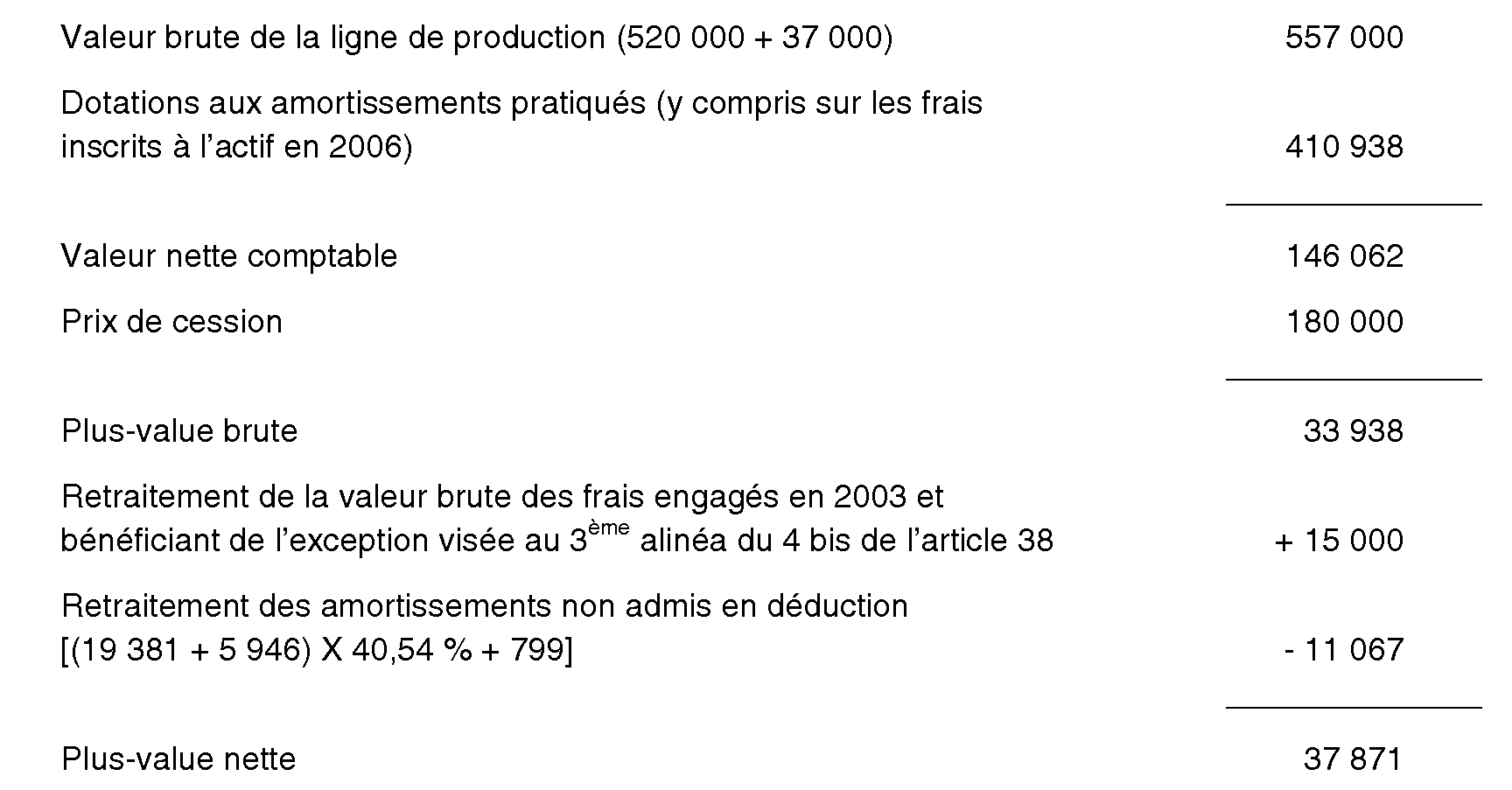

64.Exemple :

Reprise de l'exemple présenté au n° 56 .

Par hypothèse, l'entreprise cède le 1 er juillet 2007 le site sur lequel était implanté cette ligne de production. Cette immobilisation est cédée pour une valeur de 180 000 euros.

Au titre de l'exercice 2007, la dotation aux amortissements non déductibles correspondant aux frais régularisés en 2006, soit 1 970 euros [(37 000 - (19 381+ 5 946)) X 33,75 % X 6/12], n'est pas déductible pour la détermination du bénéfice imposable à hauteur de 40,54 % (15 000 / 37 000), soit un montant de 799 euros.

La plus-value de cession de la ligne de production doit être déterminée comme suit :

65.Lorsque la correction comptable a eu pour objet de rectifier un amortissement excessif au regard des usages mentionnés au 2° du 1 de l'article 39 ou un amortissement non justifié ayant bénéficié de l'exception mentionnée au deuxième alinéa de l'article 38-4 bis, les plus ou moins-values sont respectivement majorées ou minorées, pour l'application des dispositions de l'article 39 duodecies, d'un montant correspondant à la reprise d'amortissement non imposée au titre de l'exercice de correction comptable minorée du montant des dotations aux amortissements ultérieures non admises en déduction (Cf. n° 59 . ).

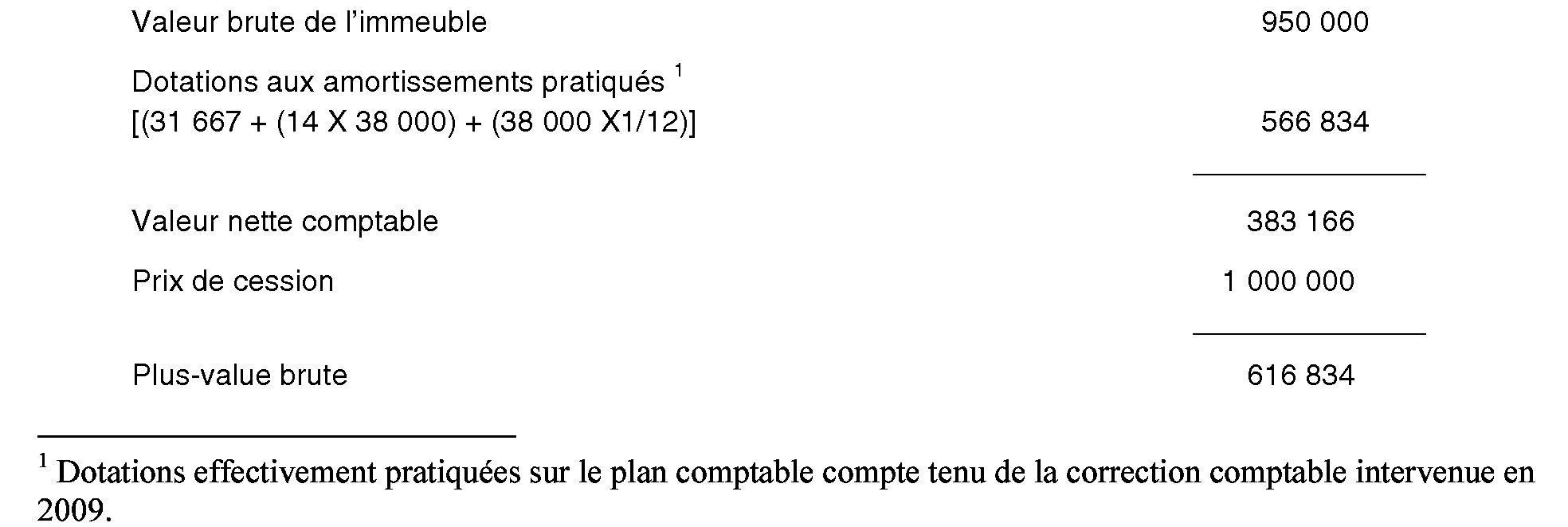

66.Exemple :

Reprise de l'exemple présenté au n° 60 . en supposant que l'entreprise cède l'immeuble, dont les dotations aux amortissements ont été corrigées au titre de l'exercice clos en 2009, pour une valeur d'un million d'euros le 1er février 2015.

La plus-value de cession de cet immeuble doit être déterminée comme suit :