B.O.I. N° 50 du 13 MARS 2002

BULLETIN OFFICIEL DES IMPÔTS

4 A-4-02

N° 50 du 13 MARS 2002

DISPOSITIONS DIVERSES (BIC, IS ; DISPOSITIONS COMMUNES).

DETERMINATION DU RESULTAT FISCAL. CREANCES ACQUISES ET DETTES CERTAINES.

EVALUATION AU 31 DECEMBRE 2001 DES AVOIRS ET DETTES EN MONNAIES AUTRES QUE LE FRANC FRANÇAIS.

(C.G.I., art. 38-4 et 209)

NOR : ECO F 02 10023 J

Bureau B 1

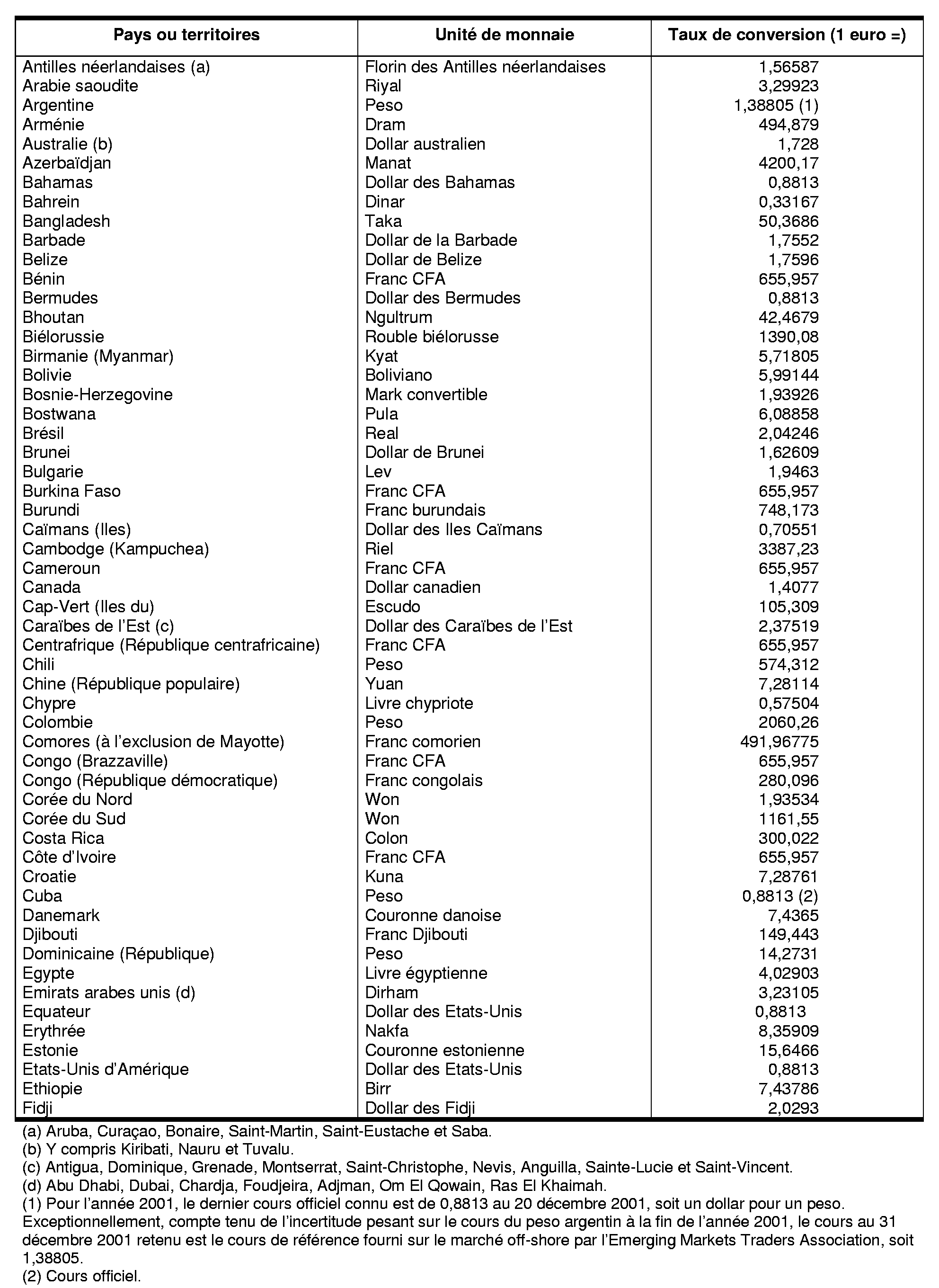

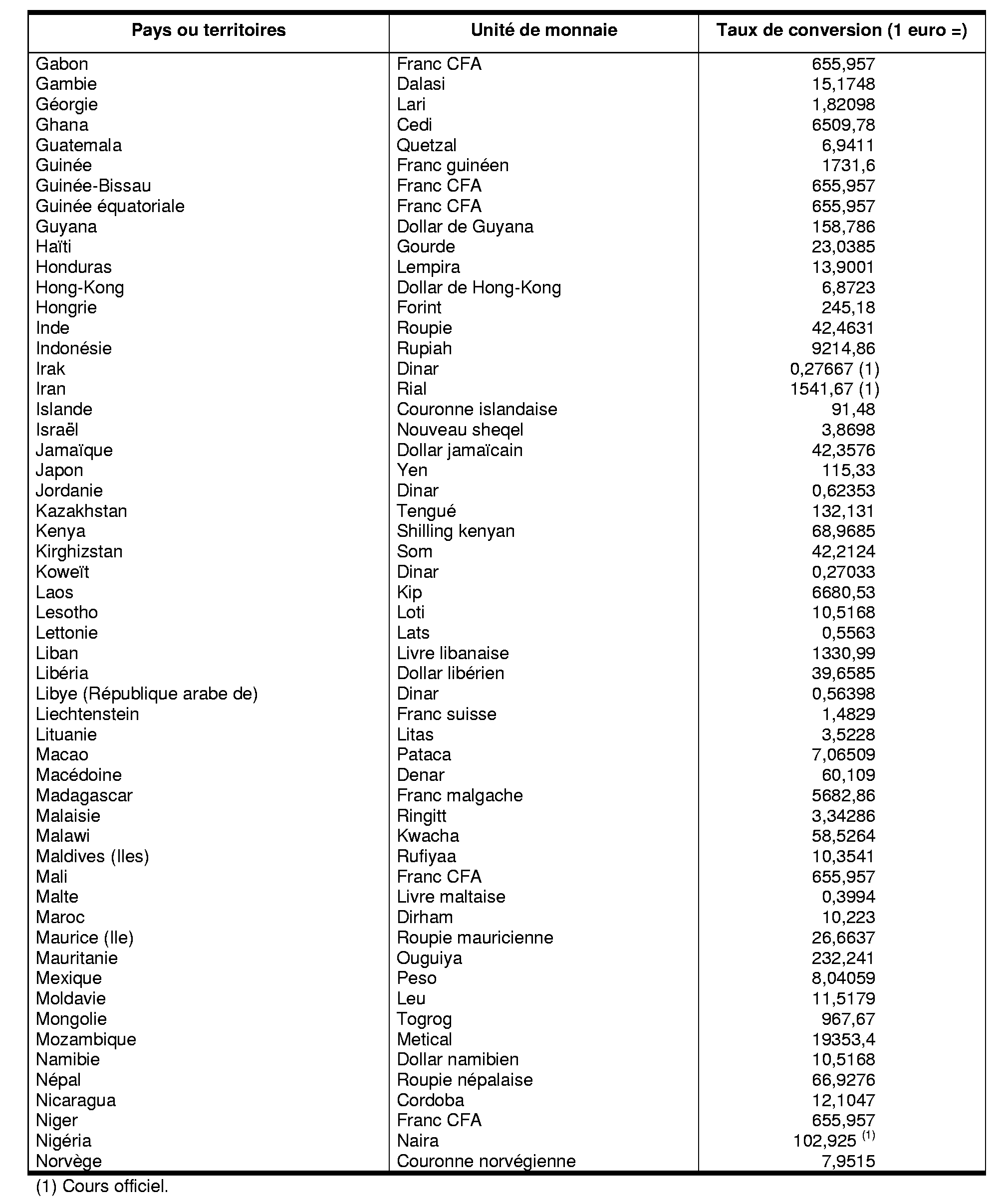

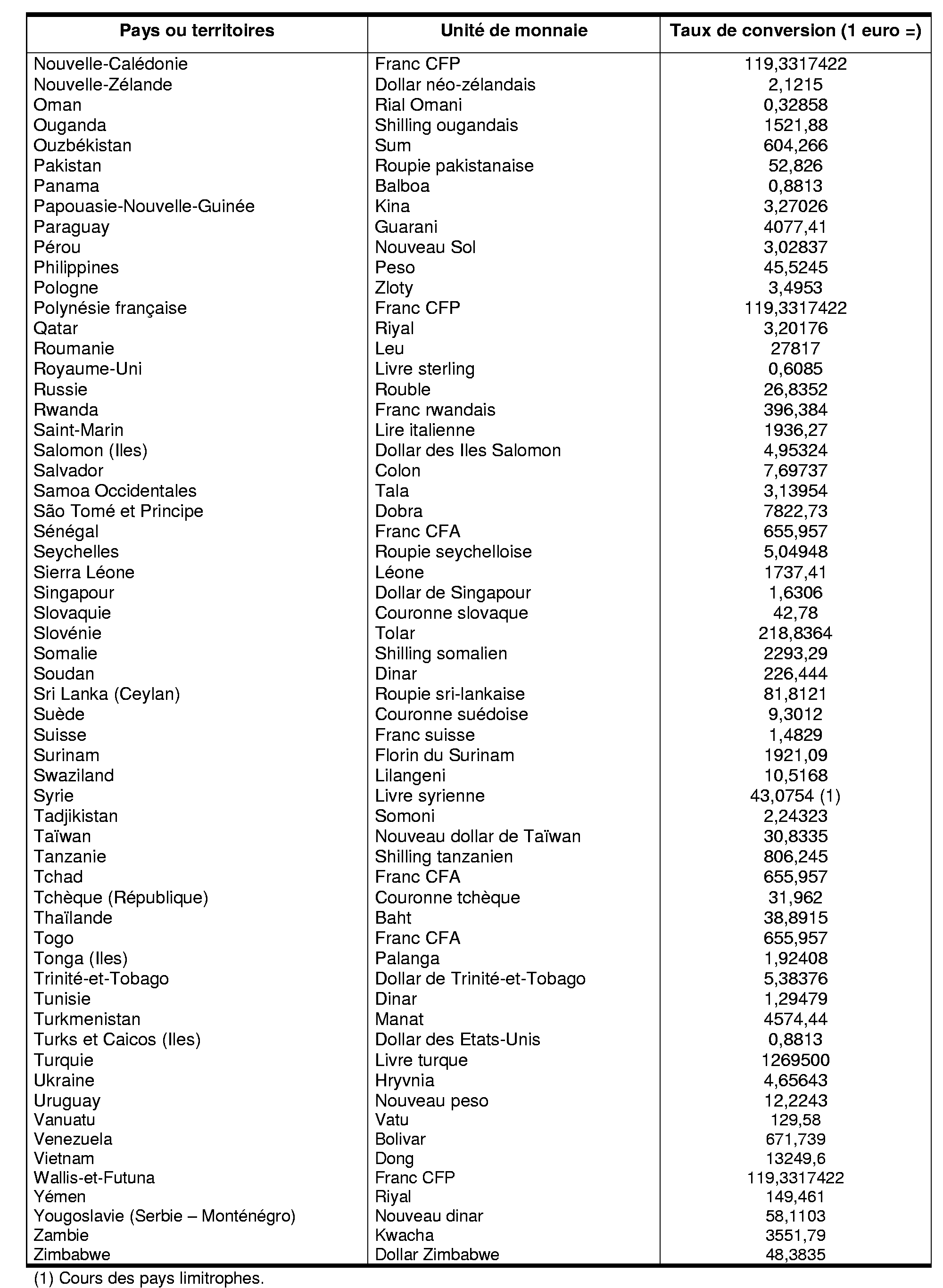

1.Aux fins de détermination de l'assiette des résultats imposables à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux et des résultats soumis à l'impôt sur les sociétés, il est indiqué ci-après, d'une part, les taux de change au 31 décembre 2001 à retenir pour l'évaluation des avoirs et dettes libellés en monnaies autres que le franc français et, d'autre part, les taux de conversion entre l'euro et les unités monétaires des Etats membres participant à la monnaie unique, irrévocablement fixés par le règlement n° 2866/98 du Conseil du 31 décembre 1998 et, pour la drachme grecque, par le règlement n° 1478/2000 du Conseil du 19 juin 2000.

2.L'attention est appelée sur le fait que, conformément à l'article 4 du règlement n°1103/97 du Conseil du 17 juin 1997, toute somme d'argent à convertir d'une unité monétaire nationale d'un Etat membre participant dans une unité monétaire d'un autre Etat membre participant doit d'abord être convertie dans un montant exprimé en euros. Ce montant, qui ne peut être arrondi à moins de trois décimales, est ensuite converti dans la seconde unité monétaire nationale. Les modalités pratiques de conversion et d'arrondis ont été précisées dans l'instruction du 12 novembre 1998 (B.O.I. du 23 novembre 1998 - Numéro spécial - Passage à l'euro).

3.A titre de règle pratique, les mêmes règles de conversion et d'arrondissement peuvent être utilisées pour convertir en francs une somme libellée dans la monnaie d'un Etat ne participant pas à la monnaie unique.

A. TAUX DE CHANGE AU 31 DÉCEMBRE 2001

4.Dans le cas, vraisemblablement exceptionnel, où la connaissance de la valeur de monnaies ne figurant pas dans ce tableau (soit parce qu'elles sont particulièrement dépréciées, soit parce qu'elles ne sont utilisées, en fait, que dans les transactions intérieures des pays d'émission) apparaîtrait nécessaire, il y aurait lieu d'en demander une estimation à la direction de la législation fiscale, en rappelant les références de la présente instruction.

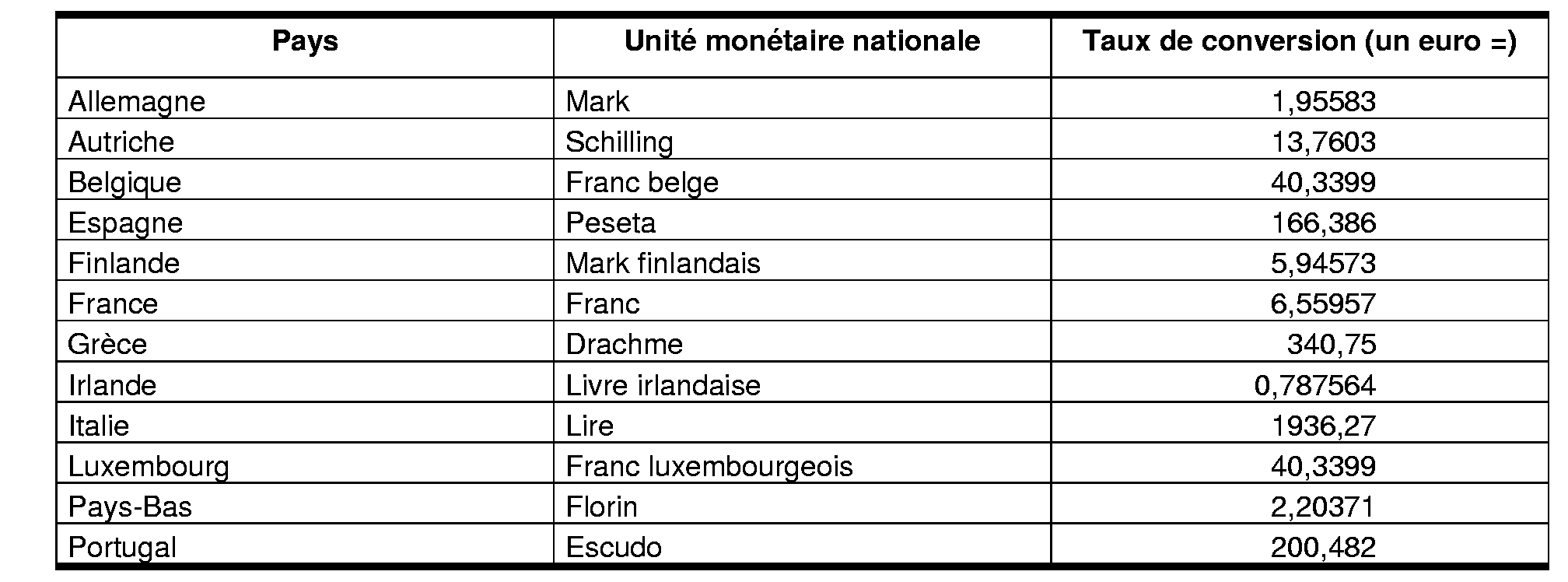

B. TAUX DE CONVERSION DE L'EURO CONTRE LES UNITÉS MONÉTAIRES DES ETATS MEMBRES PARTICIPANTS

5.Les valeurs de l'euro dans chacune des unités monétaires des Etats membres participants, irrévocablement fixées le 31 décembre 1998, et pour la drachme grecque le 19 juin 2000, s'établissent comme suit.

Annoter : documentation de base 4 A 212

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN