SECTION 1 DÉTERMINATION DES PRÉLÈVEMENTS AU PROFIT DES FONDS DÉPARTEMENTAUX DE PÉRÉQUATION DE LA TAXE PROFESSIONNELLE

SECTION 1

Détermination des prélèvements au profit des fonds départementaux

de péréquation de la taxe professionnelle

1Depuis 1992, deux régimes d'écrêtement des bases de taxe professionnelle existent au profit des fonds départementaux de péréquation. Ils sont applicables :

- aux établissements exceptionnels visés à l'article 1648 A du CGI ;

- aux grandes surfaces de commerce de détail et aux ensembles commerciaux visés à l'article 1648 AA du même code.

2Les syndicats d'agglomérations nouvelles ne sont pas soumis à l'écrêtement des bases prévu aux articles 1648 A et 1648 AA susvisés.

3La détermination du montant des bases de taxe professionnelle imposées au profit des fonds départementaux de péréquation diffère selon que l'établissement écrêté est ou non situé dans une commune appartenant à un groupement de communes doté d'une fiscalité propre.

4La présente section traite successivement de la péréquation communale applicable aux établissements exceptionnels (sous-section 1), aux magasins de commerce de détail et aux grands ensembles commerciaux (sous-section 2) et de la péréquation des groupements à fiscalité propre applicable aux seuls établissements exceptionnels (sous-section 3).

Enfin, la sous-section 4 aborde les modifications apportées par la loi portant statut fiscal de la Corse (n° 94-1131 du 27 décembre 1994) au niveau du calcul des seuils d'écrêtement dans les départements de Haute Corse et de Corse du Sud.

SOUS-SECTION 1

Péréquation communale : établissements exceptionnels

1L'article 1648A prévoit que lorsque dans une commune, les bases d'imposition d'un établissement, divisées par le nombre d'habitants excèdent deux fois la moyenne des bases de taxe professionnelle par habitant, constatée au niveau national, les bases communales sont écrêtées au profit du fonds départemental de péréquation de la taxe professionnelle.

Le prélèvement au profit du fonds est égal au produit des bases excédentaires par le taux voté par la commune pour l'année d'imposition.

A. DÉFINITION DE L'ÉTABLISSEMENT

2L'établissement s'entend de l'ensemble des installations utilisées par un assujetti dans une même commune, soit qu'elles soient établies en un même endroit, soit qu'elles soient affectées à la même activité ou à des activités connexes ou complémentaires (CGI, ann. Il, art, 328-1°).

Remarque : Cette définition est différente de celle qui ressort des dispositions de l'article 310 HA de l'annexe Il au CGI et qui vaut pour les autres règles prévues pour l'application de la taxe professionnelle.

3Toutefois, lorsque l'excédent provient d'un établissement produisant de l'énergie ou traitant des combustibles, créé à partir du 1er janvier 1976, chaque unité de production ou de traitement est considérée comme un établissement en application des dispositions de l'article 1648 A-I bis du CGI.

Ces établissements sont ceux qui ont notamment pour objet, la production d'électricité, la fabrication du gaz, le raffinage des hydrocarbures ou le traitement des combustibles nucléaires (CGI, Ann. Il, art. 328 B).

Remarques :

4• Les bases des établissements exonérés pour leur première année d'activité en vertu de l'article 1478-II, 1er alinéa du CGI ne sont retenues pour le calcul de la péréquation prévue par l'article 1648 A du CGI et du potentiel fiscal (article 1648 A V ter du même code) de la commune d'implantation qu'à compter de l'année suivant celle de leur création.

5• Les bases de taxe professionnelle des établissements bénéficiaires d'une exonération temporaire décidée par la commune en application de l'article 1465 du CGI (cf. E 138 ) ne sont prises en considération qu'à raison de la partie non exonérée (CGI, ann. Il, art. 328-4°).

B. CALCUL DES PRÉLÈVEMENTS

I. Recherche des établissements exceptionnels

6Il convient tout d'abord de déterminer si la commune possède sur son territoire un établissement dont les bases d'imposition, divisées par le nombre d'habitants de la commune, excédent un seuil de péréquation égal à deux fois la moyenne des bases de taxe professionnelle par habitant constatée au niveau national.

1. Nombre d'habitants.

7Le nombre d'habitants de la commune défini à l'article 328-2° de l'annexe Il au CGI est celui de la population totale, telle qu'elle ressort du dernier recensement général ou complémentaire en tenant compte, le cas échéant, des mouvements de population calculés conformément aux articles R 114-5 à R 114-7 du code des communes

2. Seuil de péréquation.

8Aux termes de l'article 328-3° de l'annexe Il au CGI, la moyenne des bases de taxe professionnelle par habitant constatée pour une année donnée au niveau national est égale au rapport existant entre :

- d'une part, le total des bases nettes communales de taxe professionnelle déterminé au niveau national, à partir des bases imposées directement l'année précédente au profit des communes, des groupements qui sont substitués à celles-ci pour la perception de la taxe professionnelle et des fonds départementaux de péréquation de la taxe professionnelle ;

- et, d'autre part, le nombre d'habitants calculé au niveau national, celui-ci étant égal à la somme des populations communales telles que définies ci-dessus (n° 7 ).

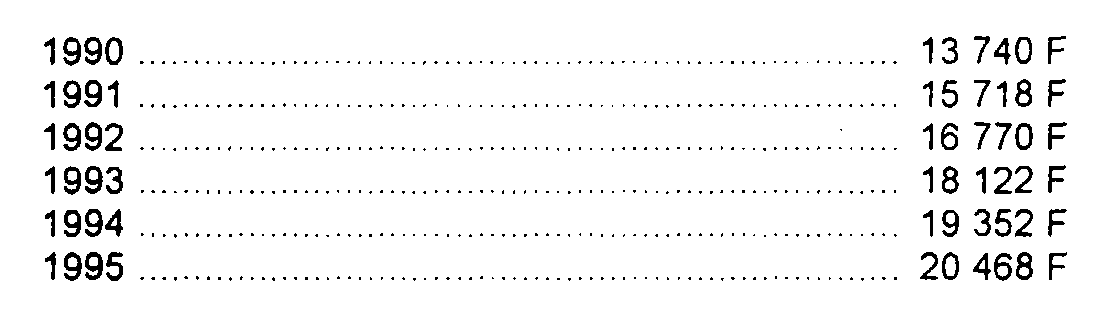

9En application des dispositions de l'article 1648 A, 1er alinéa du CGI, le montant du seuil de péréquation au-delà duquel s'applique le prélèvement est fixé, à compter de l'année 1980, au double de la moyenne des bases de taxe professionnelle telle qu'elle est définie ci-dessus au n° 7 .

Depuis 1990 ces montants sont les suivants :

Remarques pour 1987 :

À défaut de disposition contraire, l'application de l'article 1648 A-I du CGI aurait conduit à écrêter, en 1987, des bases d'imposition réduites de 16 % (CGI, art. 1472 A bis et cf. E 2421) par rapport à un seuil déterminé à partir de bases de 1986 qui n'auraient donc pas été réduites.

Le montant des bases imposées au profit des Fonds départementaux de péréquation de la taxe professionnelle aurait, dès lors, été diminué en 1987.

Afin de préserver les recettes fiscales de ces fonds, l'article 6-I-b de la loi de finances pour 1987 prévoit que la moyenne des bases de taxe professionnelle par habitant est réduite de 16 % pour l'application, en 1987, de l'article 1648 A-I du CGI 1 .

Pour 1987, le seuil qui aurait été de 12 986 F, à législation inchangée, est donc ramené à 10 908 F.

II. Montant des bases excédentaires

10Si un établissement remplit la condition définie au n° 1 , il y a lieu de calculer le montant des bases excédentaires. Ce montant est égal à la différence entre, d'une part, le montant des bases d'imposition de l'établissement, et d'autre part, le produit du montant du seuil de péréquation par le nombre d'habitants de la commune.

À compter de 1986 et jusqu'en 1990, les bases de l'établissement à prendre en considération sont celles obtenues après application du coefficient déflateur (voir E 2422).

Au titre de 1991, le seuil d'écrêtement des bases est divisé par 0,960. Cette disposition permet de relever le seuil d'écrêtement prévu à l'article 1648 A-I du CGI dans la même proportion que les bases d'imposition de 1991 et donc de neutraliser les effets de la suppression du coefficient déflateur.

III. Montant du prélèvement

11Le montant du prélèvement est alors obtenu en appliquant aux bases excédentaires ainsi calculées le taux communal de taxe professionnelle au titre de l'année considérée.

Conformément à l'article 328-5° de l'annexe II au CGI, le taux communal de taxe professionnelle s'entend, le cas échéant, de la somme du taux appliqué au profit de la commune et du taux appliqué dans la commune au profit d'un groupement (syndicat de communes ou district) faisant application des dispositions de l'article L. 251-4 du Code des communes (art. 1609 quater et 1609 quinquies du CGI).

Exemple :

• soit une commune de 500 habitants, ayant sur son territoire un établissement dont les bases s'élèvent en 1993 à 12 millions et représentent par conséquent 24 000 F par habitant,

Les bases excédentaires sont égales à :

12 000 000- (18 122 x 500) = 2 939 000 F

• le taux communal étant fixé à 8 %, le Fonds départemental percevra une somme égale à :

2 939 000 F x 8% = 235 120 F.

C. CAS DES ÉTABLISSEMENTS CRÉÉS AVANT LE 1 er JANVIER 1976

12Pour les établissements créés avant le 1er janvier 1976, autres que ceux produisant de l'énergie ou traitant des combustibles, l'assiette du prélèvement est limité de manière que la commune conserve au moins 80 % du montant des bases de taxe professionnelle imposables à son profit en 1979 (CGI, art. 1648 A-I, alinéa 4). À compter de 1991, ce montant est divisé par 0,960 (suppression du coefficient déflateur).

D. CALCUL DE L'ÉCRÊTEMENT POUR LES COMMUNES QUI VERSENT UNE CONTRIBUTION À UN GROUPEMENT DE COMMUNES OU À D'AUTRES COMMUNES

13L'article 1648 A-I du CGI prévoyait que les bases de taxe professionnelle écrêtées au profit des fonds départementaux de péréquation de la taxe professionnelle devaient être réduites du montant correspondant aux contributions budgétaires calculées par référence à la taxe professionnelle que les communes versent à un groupement de communes ou à une ou plusieurs communes en vertu d'un accord conventionnel intervenu avant le 1er janvier 1976.

14L'article 84 de la loi de finances pour 1990 (loi n° 89-935 du 29 décembre 1989) modifié par l'article 25 de la loi n° 91-716 du 26 juillet 1991, a élargi le champ d'application de cette mesure. Celle-ci s'applique dorénavant lorsque l'engagement de versement est antérieur au 1er mai 1991 et y compris dans les cas où la contribution budgétaire est déterminée par référence au produit communal des quatre taxes.

Remarques :

- Depuis 1992, le dispositif décrit ci-après s'applique également aux communes sur le territoire desquelles sont implantés des grandes surfaces de commerce de détail et des ensembles commerciaux.

-La déduction des contributions budgétaires antérieurement versées par la commune d'implantation d'un établissement exceptionnel ne lui est plus applicable lorsqu'elle devient membre d'un groupement soumis de plein droit ou sur option au régime fiscal des communautés de villes.

1. Communes concernées.

15Ce sont les communes sur le territoire desquelles sont implantés un ou plusieurs établissements exceptionnels et qui, en vertu d'une convention, versaient, avant le 1er mai 1991, une contribution budgétaire calculée dans les conditions définies ci-après :

- soit à un groupement de communes (syndicat, district, communauté urbaine) dont elles sont membres ;

- soit à une ou plusieurs communes voisines.

2. Contributions concernées.

16 Les contributions concernées s'entendent de toutes celles qui sont calculées par référence au produit total ou partiel de la taxe professionnelle ou des quatre taxes perçues au profit de la commune.

17Tel est le cas notamment :

- des contributions fiscalisées perçues directement au profit d'un groupement de communes en application de l'article 1609 quater du code général des impôts ;

- des versements effectués par les communes de tout ou partie de la taxe professionnelle ou de la taxe foncière sur les propriétés bâties acquittées par les entreprises implantées dans une zone d'activités économiques soit aux groupements de communes ou aux syndicats mixtes ayant créé ou gérant la zone soit aux autres communes (cf art. 11 et 29 de la loi n° 80-10 du 10 janvier 1980) ;

- des contributions budgétaires calculées par référence au produit de la taxe professionnelle d'un ou plusieurs établissements (exceptionnels ou non) ;

- des contributions budgétaires dont le montant est déterminé en fonction du produit total ou partiel d'une ou plusieurs taxes.

18 Les contributions prises en compte sont celles qui ont été effectivement payées l'année précédant celle au cours de laquelle les bases de l'établissement exceptionnel sont écrêtées.

Le montant de l'écrêtement doit en conséquence être réduit l'année suivant celle du versement de la contribution alors même que la commune aurait, cette année là, cessé d'appartenir au groupement.

3. Modalités de réduction de l'écrêtement.

19Pour chacune des communes concernées par la mesure, le Préfet communique aux services fiscaux, en début d'année, le montant des contributions versées l'année précédente.

Il est ensuite procédé aux opérations suivantes :

20 a. Le total des contributions retenues pour la réduction de l'écrêtement est divisé par le taux communal de taxe professionnelle de l'année du versement c'est-à-dire, l'année précédant celle de l'écrêtement.

Lorqu'il s'agit de contributions fiscalisées (application par le groupement de l'article 1609 quater du code précité), le taux communal de taxe professionnelle est celui voté par la commune augmenté du taux du groupement bénéficiaire de ces contributions.

Pour effectuer cette division il faut dans tous les cas retenir le taux de taxe professionnelle même lorsque la contribution est calculée par référence au produit d'une ou plusieurs autres taxes. Cette opération a en effet pour objet de convertir les contributions budgétaires en bases d'imposition à la taxe professionnelle.

21 b. Le montant des bases ainsi obtenu est soustrait du montant des bases excédentaires du ou des établissements exceptionnels qui résulte de l'application des règles prévues au premier alinéa de l'article 1648 A du code déjà cité.

Bien entendu, si le montant des bases ainsi obtenu est supérieur aux bases excédentaires, aucun prélèvement ne peut être effectué au profit du fonds départemental.

22 c. Lorsque l'établissement exceptionnel a été créé avant le 1er janvier 1976, les bases excédentaires résiduelles sont ensuite éventuellement réduites de manière que la commune conserve 80 % des bases imposables à son profit en 1979. À compter de 1991, ce montant est divisé par 0,960 (article 1648 A-I avant dernier alinéa). Cette mesure ne concerne pas les établissements produisant de l'énergie ou traitant des combustibles.

23 d. Le solde constitue l'assiette du prélèvement opéré au profit du fonds départemental de péréquation de la taxe professionnelle.

1 Les Fonds départementaux de péréquation de la taxe professionnelle sont bénéficiaires de la compensation des mesures d'abattement à la base de 16 % qui est prévue par l'article 6-IV de la loi de finances pour 1987 (cf. E 732, n° 2 ).