SECTION 3 EMPLOYEURS AGRICOLES

II. Établissements où les produits agricoles subissent une préparation ou une manipulation

1. Cas général.

Ces dispositions ont une portée générale.

Il s'ensuit que la taxe sur les salaires est exigible, pour les rémunérations allouées aux salariés occupés dans ces établissements, même s'ils ne sont pas distincts de l'exploitation agricole ou si les locaux dans lesquels sont vendus les produits transformés ne constituent pas un établissement distinct et séparé de cette exploitation.

Mais la taxe ne porte alors que sur les salaires des ouvriers affectés aux établissements où les produits sont transformés

2. Cas particulier : exploitants forestiers.

22La qualité d'employeur agricole (cf. ci-après n° 33 ) doit être reconnue aux exploitants forestiers (c'est-à-dire aux chefs d'entreprises qui se portent acquéreurs de bois sur pied en vue de les abattre et de les débiter) pour les travaux suivants :

1° Abattage, ébranchage, éhouppage, débardage sous toutes ses formes ; travaux précédant ou suivant normalement ces opérations : débroussaillage, nettoyage des coupes, etc. ; transport de bois effectué par l'entreprise qui a procédé à tout ou partie des opérations précédentes ;

2° Façonnage, conditionnement des bois, sciage et carbonisation effectués sur le parterre de la coupe ;

3° Travaux énumérés au 2° lorsqu'ils sont effectués en dehors du parterre de la coupe par une entreprise ou une section d'entreprise dont l'activité principale est l'exploitation forestière ou la production de bois brut de sciage.

23En définitive, la qualité d'employeur agricole ne peut être refusée qu'aux personnes exerçant la profession d'exploitant forestier négociant en bois achetant des coupes en vue de la revente du bois dans des conditions telles que cette activité comporte inscription au registre du commerce et paiement de la taxe professionnelle en tant que commerçant.

Il en résulte les conséquences suivantes, étant précisé que les indications qui suivent valent également pour les propriétaires forestiers sylviculteurs, c'est-à-dire les personnes ou groupements (groupements forestiers...) qui exploitent une forêt plantée sur des sols dont ils sont propriétaires.

a. Les grumes débitées dans la scierie proviennent de coupes effectuées par l'entreprise.

24L'exploitant forestier a la qualité d'employeur agricole. Les rémunérations qu'il verse n'entrent donc dans le champ d'application de la taxe sur les salaires que s'il exerce son activité dans les conditions définies par l'article 53 ter de l'annexe III au CGI 1 . Cette situation doit notamment être appréciée en fonction du caractère industriel ou commercial de l'établissement, c'est-à-dire d'après la nature de l'outillage et l'importance des opérations de transformation qui y sont opérées.

25Ainsi, ont été jugés redevables de la taxe sur les salaires :

- une société exploitant une scierie éloignée du parterre des coupes d'où sont tirées les grumes débitées, dès lors que celle-ci présente un caractère industriel en raison de la nature de son outillage et de l'importance des transformations qui y sont opérées (CE, arrêt du 28 juin 1963, req. n° 58887, RO, p. 385, voir le nota sous l'arrêt),

- un exploitant de scierie à raison des salaires alloués à des camionneurs qui n'effectuent pas le transport des seules grumes provenant de ses coupes, mais transportent également des grumes achetées à des tiers et assurent la livraison à la clientèle de panneaux lattés fabriqués par l'entreprise. Dans cette circonstance, les camionneurs doivent être regardés comme affectés à un établissement distinct et présentant un caractère industriel et commercial (CE, arrêt du 20 mars 1964, req. n° 53747, RO, p. 67),

- une société exploitant une scierie qui présente par la nature de son outillage et l'importance des transformations qui y sont opérées, un caractère industriel (CE, arrêt du 28 avril 1965, req. n° 63376, RO, p. 335, voir le nota sous l'arrêt) ;

- une scierie située au voisinage mais en dehors du parterre des coupes et dans laquelle les grumes provenant de coupes de bois achetées par l'exploitant à l'État ou à des particuliers sont transformées, à l'aide d'un outillage approprié, en voliges, lambourdes, frises à parquet ou pieds de tables (CE, arrêt du 23 mars 1966, req n° 63676, RO, p. 128) ;

- une scierie dans laquelle une entreprise se livre à l'aide d'un matériel important, à la transformation de grumes en plots, traverses de chemins de fer, fonds de wagons et frises à parquets, c'est-à-dire à des opérations qui ne s'imposent pas pour rendre les produits propres à la consommation ou à l'utilisation en l'état (CE, arrêt du 27 octobre 1967, req. n° 70302, RJCD, 1re partie, p. 222, voir le nota sous l'arrêt) ;

- une scierie dans laquelle un contribuable transforme les grumes provenant de son exploitation forestière en feuillets de très faible épaisseur destinés à être livrés à des fabricants de meubles comme bois de placage eu égard tant à l'importance des transformations ainsi opérées qu'à la nature de l'outillage utilisé (CE, arrêt du 2 juillet 1969, req. n° 76127, RJCD, 1re partie, p. 165).

Ainsi sont passibles de la taxe sur les salaires les entreprises qui débitent des grumes provenant de leur exploitation en vue de la vente de :

- frises à parquet ;

- traverses, chevrons, voliges, lambourdes, fonds de wagon ;

- pieds de table ;

- panneaux lattés, moulures ;

- bois de placage ou bois déroulé ;

- planches, lambris ou élément de charpente, répondant aux spécifications données par les clients. A fortiori, la solution serait-elle la même à l'égard d'une entreprise qui fabriquerait des éléments de menuiserie (portes, fenêtres).

26 En revanche, la Haute Assemblée a considéré que ne présentait pas, compte tenu de la nature de l'outillage, de l'importance des transformations opérées, des procédés commerciaux utilisés, un caractère industriel ou commercial au sens de l'article 53 ter de l'annexe III au CGI, la scierie, située à proximité immédiate du parterre des coupes, dans laquelle un propriétaire de forêts se borne à transformer en sciages bruts des grumes provenant exclusivement de son exploitation forestière (CE, arrêt du 27 mars 1963. req. n° 54684, RO, p. 323 ; dans le même sens, voir arrêt du 21 décembre 1964, req. n° 59132, RO, p. 222, et le nota sous l'arrêt).

Les salaires des ouvriers occupés sur le parterre des coupes (bûcherons, ouvriers de scierie mobile, constructeurs d'engins, etc. ), ainsi que ceux versés aux ouvriers chargés de l'écorçage (quel que soit le lieu où ils exercent leur profession) ne sont pas pris en compte pour calculer le pourcentage ci-dessus.

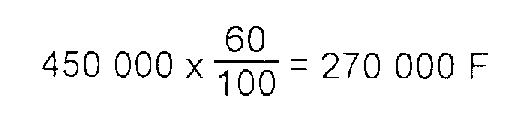

Exemple.

28Un exploitant forestier procède :

- à l'abattage des bois dont il s'est rendu acquéreur ;

- à des travaux de transformation des grumes, entrant dans les prévisions de l'article 53 ter de l'annexe III au CGI.

Les rémunérations entrant dans le champ d'application de la taxe sur les salaires (abstraction faite de la situation de l'employeur au regard de la TVA) sont égales à :

b. Les grumes débitées ont été achetées à des tiers.

29L'exploitant de la scierie n'a pas la qualité d'employeur agricole.

La totalité des salaires qu'il verse entre dans le champ d'application de la taxe sur les salaires (sous réserve de la situation de l'employeur au regard de la TVA)

c. Les grumes proviennent pour partie de coupes effectuées par l'entreprise et sont pour le surplus, achetées à des tiers.

30La situation de l'employeur doit alors être réglée en fonction des indications données ci-après, n°s 36 et suivants.

Par suite, lorsque les deux activités sont indissociables, il convient de faire application :

- des solutions développées au a (n°s 24 à 28 ), lorsque les grumes proviennent principalement de coupes effectuées par l'entreprise ;

- des solutions développées au b (n° 29 ), lorsque les grumes proviennent principalement d'achats.

À titre indicatif, le Conseil d'État a jugé que présentent un caractère industriel :

- une scierie dans laquelle une société transforme en frises à parquet, traverses de chemin de fer, ainsi qu'en fonds de wagons, des bois en grumes qui ne proviennent pas exclusivement de ses coupes mais qui sont achetés en partie à des exploitants forestiers de la région (CE, arrêt du 6 décembre 1965, req. n° 62891, RO, p. 451) ;

- une scierie installée à place fixe en dehors du parterre des coupes et dans laquelle les bois de grume achetés ou provenant des coupes de l'exploitant sont débités en planches, lambris ou éléments de charpente, conformément aux spécifications des clients à l'aide d'un outillage approprié, compte tenu au surplus des procédés de vente utilisés (CE, arrêt du 23 mars 1966, req. n° 63884, RO, p. 130) ;

- une scierie, nettement séparée des exploitations forestières qui lui fournissent sa matière première, dans laquelle sont transformés, à l'aide d'un outillage important, des produits bruts provenant en grande partie d'achats et qui, utilisant le concours de nombreux courtiers et commissionnaires, dispose, en outre, d'un bureau central de vente (CE, arrêt du 20 décembre 1967, req. n° 66243, RJCD, 1re partie, p. 280, voir le nota sous l'arrêt).

III. Employeurs agricoles établis dans les départements d'outre-mer

31Les employeurs agricoles établis dans les départements d'outre-mer sont, en toute hypothèse, dispensés du paiement de la taxe sur les salaires à raison des rémunérations servies à leur personnel (CGI, ann. III, art. 53 quater ).

C. AUTRES EMPLOYEURS AGRICOLES

I. Définition

32Selon l'article 231-3 du CGI, le décret qui devait fixer des règles spéciales pour le calcul de la taxe sur les salaires aurait concerné « les professions relevant du régime agricole au regard des lois sur la Sécurité sociale ».

Lorsqu'il a été appelé à se prononcer sur l'interprétation de ce texte le Conseil d'État :

- s'est référé de manière constante à la nature de l'activité exercée par l'entreprise ;

- a considéré qu'il n'était pas lié par les décisions des juridictions de sécurité sociale relatives à l'affiliation des salariés à un régime de protection sociale (arrêt du 10 juillet 1968, req. n° 69218, RJCD, 1968, p. 249).

Cette jurisprudence (confirmée ultérieurement : CE, arrêts du 13 octobre1971, req. n° 81121 et du 29 septembre 1982, req. n° 42201) a rendu caduque la doctrine antérieure selon laquelle les rémunérations versées à des salariés relevant de la mutualité sociale agricole devaient, de ce seul fait, être exonérés de la taxe sur les salaires.

33En définitive, les modalités particulières de calcul de la taxe sur les salaires et par conséquent l'exonération, ne concernent que les employeurs qui exercent une profession agricole au sens des dispositions régissant la mutualité sociale agricole. La liste de ces professions est donnée par l'article 1060 du Code rural. Elle comprend :

1 ° Les exploitants agricoles ;

2° Les personnes qui se consacrent à l'élevage, au dressage, à l'entraînement ainsi que les exploitants de haras ;

3° Les conchyliculteurs, les pisciculteurs et les exploitants d'établissements assimilés, sauf lorsqu'ils relèvent du régime social des marins ;

4° Les exploitants forestiers (cf. ci-avant n°s 22 et 23 ) ;

5° Les artisans ruraux n'employant pas plus de deux salariés de façon permanente 2 ;

6° Les entrepreneurs de travaux agricoles et les entrepreneurs de travaux forestiers 2 .

Seuls les employeurs exerçant l'une des professions énumérées ci-dessus peuvent bénéficier de l'exonération de fait

Les autres employeurs ayant recours à des salariés relevant de la mutualité sociale agricole sont, en revanche, imposables à la taxe sur les salaires (cf. ci-après n° 41 ).

II. Situation des employeurs exerçant une profession agricole

34La profession agricole au sens de l'article 1060 du Code rural est en général exercée de manière exclusive Mais l'employeur peut effectuer des travaux qui relèvent à la fois de l'agriculture et d'activités d'autre nature ; il peut aussi exploiter deux secteurs distincts.

1. L'employeur n'exerce qu'une activité agricole.

35Les personnes ou collectivités qui exercent à titre exclusif l'une des professions énumérées par l'article 1060 du Code rural ne sont pas soumises à la taxe sur les salaires à raison des salaires versés à leur personnel.

L'article 53 ter de l'annexe III au CGI rend toutefois passibles de la taxe les salaires versés au personnel affecté à la vente ou à la transformation des produits de l'exploitation lorsque ces opérations s'effectuent suivant des techniques analogues à celles utilisées dans le commerce et l'industrie (voir ci-dessus n°s 13 et suiv ).

1 Pour déterminer le montant des salaires qui sont effectivement soumis à la taxe sur les salaires, il convient, bien entendu, de tenir compte de la situation de l'employeur au regard de la TVA

2 Ces professions sont considérées comme des activités commerciales pour l'établissement de l'impôt sur le revenu.