B.O.I. N° 187 du 7 DECEMBRE 2004

Section 3 :

Modalités d'imputation des déficits

11.Le déficit constaté à la clôture d'un exercice doit être imputé sur le ou les premiers exercices immédiatement postérieurs qui laissent apparaître un bénéfice fiscal suffisant, sous réserve de la dérogation prévue au n° 14 ci-dessous.

12.Un contribuable ne peut donc, en principe, prétendre déduire des bénéfices d'un exercice déterminé un déficit qui aurait pu être absorbé par les bénéfices d'exercices antérieurs (CE, arrêt du 9 mai 1958, req. n° 35942, RO, p. 134), ni étaler le report déficitaire en déduisant du bénéfice de chaque exercice une fraction du déficit inférieure à ce bénéfice.

13.Lorsque le report d'une perte exceptionnelle absorbe entièrement les bénéfices du ou des premiers exercices qui suivent l'exercice déficitaire, tout dividende prélevé sur les résultats ainsi effacés, du point de vue fiscal, par le jeu du report donne ouverture au précompte prévu à l'article 223 sexies (distributions mises en paiement jusqu'au 31 décembre 2004) ou au prélèvement exceptionnel de 25% prévu à l'article 95 de la loi de finances pour 2004 (distributions mises en paiement entre le 1 er janvier 2005 et le 31 décembre 2005).

14.Afin d'éviter les conséquences rigoureuses que les modalités ordinaires de report des déficits pourraient entraîner au regard de l'application du précompte ou du prélèvement exceptionnel de 25%, les sociétés sont autorisées à échelonner à leur guise le report de leurs déficits fiscaux, ce choix constituant une décision de gestion de l'entreprise.

La mesure de tempérament dont il s'agit doit cependant être interprétée strictement. Elle a en effet pour seul but d'éviter le paiement du précompte ou du prélèvement exceptionnel de 25% qui serait normalement exigible dans le cas d'un prélèvement de dividendes sur des bénéfices qui, à défaut d'une telle mesure, seraient « effacés », du point de vue fiscal, par le jeu du report déficitaire. Elle ne saurait donc permettre aux sociétés de moduler à d'autres fins leur report déficitaire. Elle ne peut, notamment, être utilisée en vue d'imputer au titre d'un exercice donné l'imposition forfaitaire annuelle prévue à l'article 223 septies ou un crédit d'impôt ou un avoir fiscal qui tomberait normalement en non-valeur si le bénéfice dudit exercice était entièrement absorbé par le déficit antérieur.

Section 4 :

Justification de l'existence et de la quotité des déficits imputables

15.Il est rappelé que, quand bien même les déficits, désormais reportables sans limitation de durée, ne sont plus millésimés, il appartient au contribuable qui entend reporter sur ses bénéfices ultérieurs le déficit subi au cours d'un exercice de justifier l'existence de ce déficit, lequel doit donc être constaté par une comptabilité régulière et complète (CE, arrêt du 17 décembre 1975, req. N° 90-991), même si ce déficit remonte à une période antérieure à dix ans, et, ce, nonobstant les dispositions de l'article L. 123-22 du code de commerce (cf. CE, arrêt du 8 février 1967, req. n° 66-716, RJCD, 2e partie, p. 42).

Il est également rappelé que l'administration est fondée à vérifier les exercices qui suivent l'exercice déficitaire, même s'ils sont bénéficiaires et couverts eux-mêmes par la prescription, dans la mesure où le déficit résiduel considéré par l'entreprise comme un élément de la détermination du bénéfice imposable de l'exercice vérifié et non prescrit, est le résultat de la différence entre le déficit initial et d'éventuels résultats bénéficiaires réalisés dans l'intervalle et qui ne l'ont pas totalement absorbé. Mais, bien entendu, aucune imposition ne saurait être établie au titre des exercices prescrits (CE, arrêt du 25 novembre 1966, req. n° 63-522, RO, p. 280).

Section 5 :

Situations entraînant la perte du droit au report des déficits

16.Le report illimité des déficits constituant un principe général, il ne met pas fin aux situations particulières dans lesquelles la perte du droit à imputer les déficits sur des exercices ultérieurs est expressément prévue. Sont visées les hypothèses de dissolution, de transformation entraînant la création d'une personne morale nouvelle, d'apport en société, de fusion, de transfert du siège ou d'un établissement à l'étranger (art. 221-2, 1 er alinéa), de changement de régime fiscal (art. 221-2, 2 ième alinéa) ou de changement d'objet social ou d'activité réelle (art. 221-5).

17.Cela étant, il est rappelé qu'en cas de fusion ou opération assimilée placée sous le régime de l'article 210 A, les déficits antérieurs non encore déduits par la société absorbée ou apporteuse peuvent être transférés, dans les conditions et limites prévues au II de l'article 209, à la ou aux sociétés bénéficiaires des apports, et imputables sur ses ou leurs bénéfices ultérieurs.

CHAPITRE 2 :

SUPPRESSION DU REGIME DES AMORTISSEMENTS REPUTES DIFFERES

Section 1 :

Champ d'application de la mesure

Sous-section 1 :

Entreprises concernées

18.Ne peuvent plus constituer des amortissements réputés différés les sociétés et autres organismes soumis de plein droit ou sur option à l'impôt sur les sociétés, dont les sociétés mères d'un groupe fiscal, les sociétés et exploitations visées à l'article 8 et les entreprises individuelles relevant de l'impôt sur le revenu et dont les modalités de détermination du résultat sont établies conformément aux principes gouvernant le régime des bénéfices industriels et commerciaux.

Sous-section 2 :

Date d'entrée en vigueur de la suppression

19.La suppression du droit de constituer des amortissements réputés différés concerne tous les exercices ouverts à compter du 1 er janvier 2004. Pour les entreprises dont l'exercice coïncide à l'année civile, la faculté de constituer de tels amortissements a cessé avec le dépôt de la liasse fiscale pour l'exercice 2003.

En revanche, pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, la faculté de constituer de tels amortissements perdure jusqu'à la clôture du dernier exercice ouvert avant le 1 er janvier 2004. En conséquence, ces entreprises pourront encore pratiquer des amortissements réputés différés au titre de leur exercice ouvert en 2003 et clos en 2004.

Il est rappelé que les amortissements réputés différés sont ceux qui remplissaient cumulativement les conditions suivantes :

- avoir été régulièrement comptabilisés et être déductibles fiscalement ;

- être inscrits sur les lignes XK du tableau n° 2058 A et 8 S du tableau n° 2058 B pour les entreprises placées sous le régime normal d'imposition, et sur les lignes 366 du tableau n° 2033 B et 950 du tableau n° 2033 D pour les entreprises relevant du régime simplifié d'imposition ;

- avoir été constatés en période déficitaire, le déficit étant apprécié par référence au résultat fiscal de l'entreprise.

Sous-section 3 :

Conséquences sur les amortissements réputés différés restant à reporter chez les sociétés soumises à l'impôt sur les sociétés

20.L'en-cours des amortissements réputés différés à la clôture du dernier exercice ouvert avant le 1 er janvier 2004 sera assimilé à un déficit indéfiniment reportable qui prend sa source dans chacun des exercices de comptabilisation des amortissements dont la déduction fiscale a été différée.

Dans ces conditions, ces déficits, correspondant au stock d'amortissements réputés différés non encore utilisés à la clôture du dernier exercice précédant celui ouvert à compter du 1 er janvier 2004, s'imputeront obligatoirement, comme les déficits ordinaires provenant d'exercices ouverts à compter du 1 er janvier 1999, sur les résultats des premiers exercices suivants qui laissent apparaître un bénéfice suffisant pour y faire face (cf. ci-dessus points n°9 à 14).

Il est précisé que les règles rappelées au point n°15 à propos des déficits valent également en matière de justification des ARD constitués au titre d'exercices ouverts avant le 1 er janvier 2004.

Sous-section 4 :

Conséquences sur les amortissements réputés différés restant à reporter chez les exploitants individuels et les personnes visées à l'article 8 du code général des impôts

I. Cas général

21.S'agissant des exploitants individuels ou des sociétés de personnes relevant de l'article 8, par conséquent soumis à l'impôt sur le revenu, le reliquat d'amortissements réputés différés qui subsiste à la clôture de l'exercice précédant le premier exercice ouvert à compter du 1 er janvier 2004 demeure également reportable indéfiniment sur les bénéfices des exercices ultérieurs jusqu'à épuisement. Dans ces conditions, les règles rappelées au point n°15 à propos des déficits valent également en matière de justification des ARD constitués au titre d'exercices ouverts avant le 1 er janvier 2004.

22.Dès lors que la possibilité de constitution d'amortissements réputés différés est supprimée pour les exercices ouverts à compter du 1 er janvier 2004, il en résulte que, pour une personne physique, le déficit provenant d'une exploitation individuelle ou d'une entité visée à l'article 8 sera considéré dans son intégralité comme une charge du revenu global, imputable et reportable dans les conditions et limites prévues à l'article 156-I. A cet égard, il est rappelé que l'article 54 de la loi de finances rectificative pour 2003 a porté, à compter de l'imposition des revenus de l'année 2004, de cinq à six ans le délai de report des déficits imputables sur le revenu global ; une instruction à paraître prochainement dans la série 5 FP viendra préciser les conditions d'application de cet allongement du délai de report.

Le déficit d'un associé soumis à l'IS provenant d'une personne visée à l'article 8 viendra également intégralement impacter le résultat dudit associé et pourra donc, éventuellement, contribuer à augmenter son résultat déficitaire, lequel est indéfiniment reportable.

23.Illustration :

Soit une société en nom collectif exerçant une activité d'achat-revente, n'ayant pas opté pour l'IS et dont les associés sont composés d'une personne physique qui dirige la société et détient 60% des parts et d'une société anonyme pour 40% des parts. La société a un stock d'amortissements réputés différés au 31/12/2002 égal à 10 000 €.

Les résultats de cette société dont l'exercice coïncide avec l'année civile sont les suivants :

- En 2003

Amortissements susceptibles d'être réputés différés en période déficitaire : 40 000 €

Déficit de l'exercice avant prise en compte des ARD : - 75 000 €

L'entreprise ayant décidé d'opter pour la constitution d'ARD, le déficit après constitution des ARD s'élève à :

- 75 000 + 40 000 = - 35 000 €

Stocks d'ARD au 31/12/2003 = 10 000 + 40 000 = 50 000 €

- En 2004

Déficit de l'exercice = - 12 000 €

- En 2005

Bénéfice fiscal de l'exercice (avant imputation d'éventuels ARD constitués sur des exercices ouverts avant le 1 er janvier 2004) = + 35 000 €

Répartition du résultat en 2003

Résultat appréhendé par le dirigeant associé personne physique = - 35 000 x 60% = - 21 000 €.

S'agissant d'un déficit industriel et commercial professionnel (l'associé exerce dans l'entreprise une participation personnelle, directe et continue), le déficit vient s'imputer sur les autres revenus professionnels réalisés au cours de l'année 2003.

Résultat appréhendé par l'associé personne morale soumise à l'impôt sur les sociétés

= - 35 000 x 40% = -14 000 €.

Cette quote-part de déficit viendra s'imputer sur les résultats propres de la société anonyme.

Le stock d'ARD de 50 000 € au 31/12/2003 s'imputera sur les résultats ultérieurs de la société en nom collectif.

Répartition du résultat en 2004

Résultat appréhendé par l'associé personne physique

= - 12 000 x 60% = - 7 200 €

Résultat appréhendé par l'associé personne morale soumise à l'impôt sur les sociétés

= - 12 000 x 40% = - 4 800 €

Le stock d'ARD de 50 000 € au 31/12/2003 ne peut s'imputer faute de résultat bénéficiaire : il reste donc des déficits reportables de 50 000 € au 31/12/2004.

Répartition du résultat en 2005

Le stock de déficits (ex ARD) de 50 000 € au 31/12/2004 est réduit à : 50 000 - 35 000 = 15 000 €

24.Les précisions doctrinales apportées antérieurement, s'agissant des conséquences sur les amortissements réputés différés existants, d'une cessation d'activité, d'une dissolution, d'un changement de régime fiscal ou d'un changement d'activité, ne sont pas modifiées.

Ainsi, les déficits correspondant aux amortissements réputés différés constitués par un exploitant individuel au titre d'exercices ouverts avant le 1 er janvier 2004 constituent une charge du résultat fiscal de l'exercice de cessation d'activité. Si ce résultat est déficitaire, ils sont pris en compte au niveau du revenu de l'entrepreneur conformément aux dispositions de l'article 156-I.

25.En revanche, une société ou un groupement assimilé placés sous le régime fiscal des sociétés de personnes qui usent de la faculté de réputer différés, sur le plan fiscal, des amortissements régulièrement comptabilisés en période déficitaire, ont pris une décision de gestion qui leur est opposable (CE 10 janvier 1992, n° 80158, SA Bernard, décision rendue à propos d'un GIE).

1 imputation à hauteur du bénéfice dès lors que montant du bénéfice < total du stock d'ARD.

Dès lors, en cas de dissolution d'une telle société ou groupement, la fraction des déficits antérieurs encore reportables au titre des amortissements réputés différés antérieurement constitués ne peut pas faire l'objet d'une répartition entre les associés présents à la clôture de l'exercice de dissolution.

26.Les sociétés ou organismes qui sont affectés par l'un des événements prévus à l'article 202 ter (sociétés ou organismes qui cessent totalement ou partiellement d'être soumis au régime des sociétés de personnes ; changement de l'objet social ou de l'activité réelle des sociétés de personnes) ne peuvent plus reporter les déficits correspondant aux amortissements réputés différés antérieurement constitués en période déficitaire au-delà de la date à laquelle intervient cet événement.

Cela étant, ces déficits constituent un élément du résultat fiscal de l'exercice au cours duquel est intervenu l'un des événements mentionnés à l'article 202 ter ; ils doivent donc être répartis globalement à la date de cet évènement, entre les membres de la société ou de l'organisme en proportion de leurs droits.

II. Conséquences de la suppression des ARD sur les amortissements dont la déduction est différée en application du régime de l'article 39 C

27.Les biens donnés en location par une personne physique, une société soumise au régime prévu à l'article 8, par une copropriété visée à l'article 8 quater ou 8 quinquies, ou par un groupement au sens des articles 239 quater, quater B, quater C, subissent, par application des dispositions du deuxième alinéa de l'art 39 C, un plafonnement de leur charge d'amortissement déductible, égal par exercice au montant du loyer diminué des autres charges afférentes au bien loué (cf. instruction 4 D-3-99 du 17 juin 1999).

28.Dans l'ancienne rédaction de l'article 31 A de l' annexe II, lorsque le bien cessait d'être soumis à cette limitation - en raison notamment de l'achèvement de la location, de l'évolution de la prestation fournie vers un louage de services ou de l'option de la société pour l'impôt sur les sociétés - la fraction d'amortissement dont l'imputation n'avait pas été admise fiscalement au titre des exercices de comptabilisation de la charge était assimilée à des amortissements réputés différés. En conséquence, les amortissements dont la déduction avait été écartée sur le fondement de l'article 39 C devenaient indéfiniment reportables sur les bénéfices de la structure qui les avaient comptabilisés, sans pour autant pouvoir dégager ou augmenter un déficit susceptible d'être appréhendé par les associés.

Par ailleurs, en cas de vente du bien, le reliquat de ces amortissements, dont la déduction fiscale n'était pas encore intervenue, majore la valeur nette comptable prise en compte pour le calcul de la plus-value ou de la moins-value de cession.

29.La suppression du régime des amortissements réputés différés ne modifie pas l'économie du régime ci -dessus, même si la référence aux amortissements réputés différés en période déficitaire se trouve privée d'objet.

Dans ces conditions, l'article 31 A de l'annexe II a été modifié et précise désormais que les amortissements dont la déduction est reportée en application de l'article 39 C minorent le bénéfice de l'exercice au cours duquel se produit l'événement motivant la sortie du dispositif, sans toutefois que l'imputation pratiquée puisse excéder le bénéfice fiscal dudit exercice. L'éventuel excédent qui n'aurait pu être déduit compte tenu de cette limitation vient minorer les bénéfices des exercices ultérieurs dans les mêmes conditions.

Il en est de même des amortissements restant à reporter à la clôture de l'exercice précédant l'exercice ouvert à compter du 1 er janvier 2004 : ces amortissements, dont les montants doivent figurer normalement dans les états de suivi figurant aux annexes I et II de l'instruction 4 D-3-99 précitée, viendront également minorer les bénéfices des exercices ultérieurs.

Par ailleurs, il est rappelé qu'en cas d'intervention de l'un des évènements mentionnés à l'article 202 ter, les amortissements dont la déduction a été limitée par les dispositions de l'article 39 C et non encore déduits à cette date, constituent, comme les déficits correspondant aux amortissements réputés différés en période déficitaire au titre d'exercices ouverts avant le 1 er janvier 2004, un élément du résultat fiscal de l'exercice au cours duquel est intervenu cet événement. Ce résultat doit donc être réparti globalement à la date de la cessation entre les membres de la société ou de l'organisme à proportion de leurs droits.

30. Illustration :

Soit une société en nom collectif, n'ayant pas opté pour l'impôt sur les sociétés et ayant acquis le 1 er janvier 2003 un immeuble pour un montant de 1,7 million d'euros et loué le jour même à un tiers dans les conditions suivantes :

En 2003 et 2004 :

Location nue pour un loyer annuel de 100 000 €

Charges 60 000 €

Amortissements 85 000 €

L'entreprise exerce par ailleurs une autre activité générant un bénéfice fiscal de 20 000 €

Le résultat imposable des années 2003 et 2004 s'établit comme suit :

• Au titre de l'activité de location soumise aux dispositions de l'article 39 C

Amortissements dont la déduction est différée au 31/12/2003= 85 000 - 40 000 = 45 000 €

Amortissements dont la déduction est différée au 31/12/2004= 45 000 +(85 000 - 40 000) = 90 000 €

• Au titre de l'autre activité = + 20 000 €

• Résultat total au titre de l'année 2003 et de l'année 2004 = 0 + 20 000 = + 20 000 €

Au 1 er janvier 2005, la location nue est assortie de prestations de services dont l'importance modifie l'économie du contrat et fait sortir le bien du dispositif prévu à l'article 39 C. Le nouveau loyer s'établit à 230 000 €, les charges hors amortissements s'élèvent à 130 000 €. L'entreprise poursuit par ailleurs son autre activité dont le bénéfice fiscal s'établit pour l'exercice à + 10 000 €.

Le résultat imposable de 2005 s'établit comme suit :

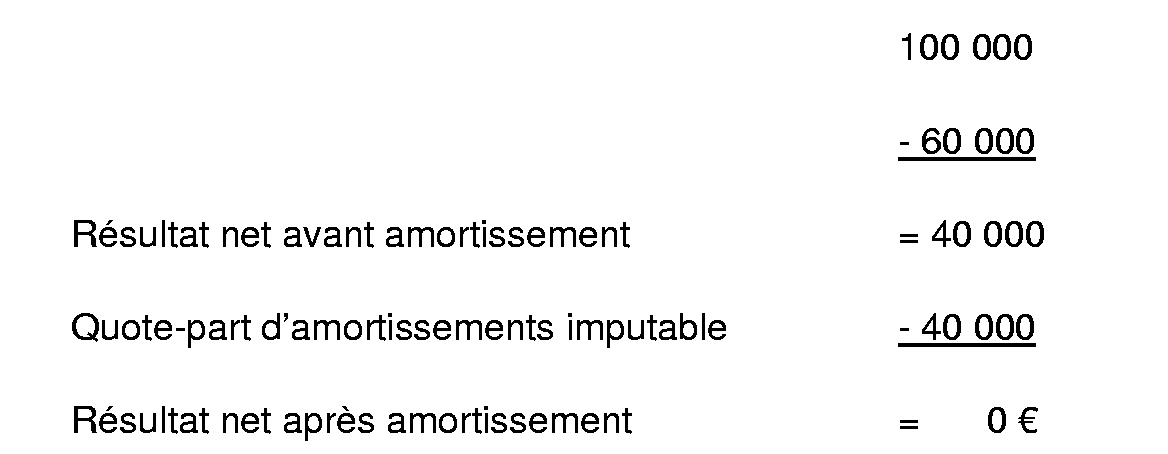

• Au titre de l'activité de location avec prestations de services

• Au titre de l'autre activité = + 10 000 €

• Résultat imposable de l'exercice 2005 :

Bénéfice de l'activité de location + bénéfice de l'autre activité : 15 000 + 10 000 = + 25 000 €

Amortissements dont la déduction demeure différée au 31/12/2005 = 90 000 - 25 000 = 65 000 €

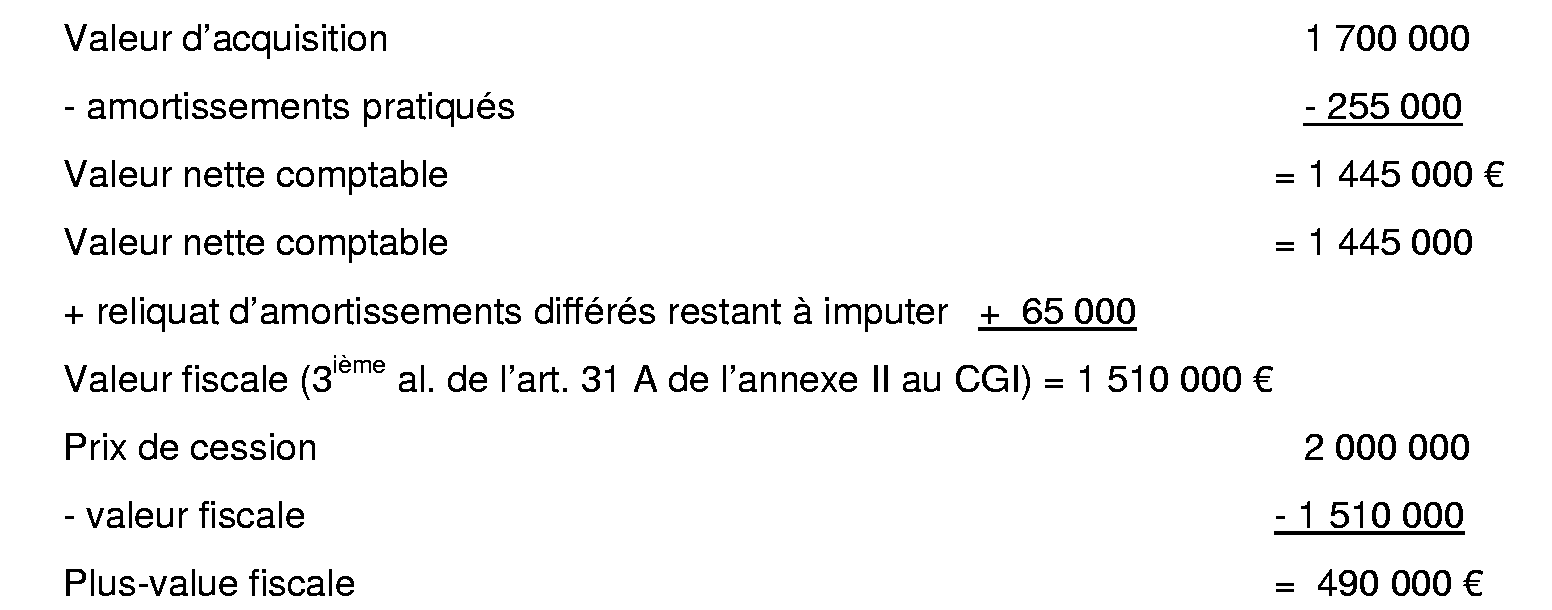

Le 20 janvier 2006, l'immeuble est vendu pour 2 millions d'euros. Sur ce même exercice, le résultat fiscal de l'autre activité exercée par l'entreprise s'établit à + 25 000 €.

• Détermination de la plus-value de cession

• Résultat imposable de l'exercice 2006 :

Bénéfice de l'activité de location + bénéfice de l'autre activité : 25 000 + 490 000 = + 515 000 €