B.O.I. N° 213 du 24 décembre 1970

2. Attribution de l'avoir fiscal aux résidents de Suisse.

4.L'article 11, § 3, a pour objet d'étendre le bénéfice de l'avoir fiscal aux résidents de Suisse ayant la qualité de :

- personnes physiques ;

- sociétés satisfaisant aux conditions prévues par l'article 14 de la convention, qui possèdent une participation inférieure à 20 % du capital de la société française distributrice. Le pourcentage de 20 % s'entend de toute participation directe ou indirecte dans le capital de la société distributrice. Doivent donc être écartées du bénéfice de l'avoir fiscal, les sociétés suisses dont les participations cumulées représentent 20 % au moins du capital de la société distributrice lorsque l'une des sociétés suisses détient une participation substantielle dans le capital des autres sociétés suisses du même groupe.

L'avoir fiscal ainsi transférable aux bénéficiaires résidents de Suisse est toutefois minoré de la retenue à la source calculée au taux de 15 % sur le dividende brut constitué par le dividende mis en distribution par la société augmenté de l'avoir fiscal y afférent (cf. ci-après § 3 , 1 er alinéa).

3. Dispositions relatives à la retenue à la source.

5.Le paragraphe 3 du nouvel article 11 de la convention prévoit que les dividendes qui ouvrent droit à l'avoir fiscal lorsqu'ils bénéficient aux résidents suisses, personnes physiques et sociétés suisses définies ci-avant (cf. ci-avant § 2 ) sont soumis à une retenue calculée au taux de 15 % sur le dividende brut constitué par le dividende mis en payement augmenté de l'avoir fiscal.

Quant aux sociétés suisses exclues du bénéfice de l'avoir fiscal, leur situation est la suivante :

a. Dividendes versés à des sociétés suisses qui ne satisfont pas aux conditions prévues par l'article 14 de la convention : ces produits n'ouvrent pas droit au bénéfice de l'avoir fiscal et restent soumis à la retenue à la source au taux de droit commun de 25 % ;

b. Dividendes versés à des sociétés suisses qui satisfont aux conditions prévues par l'article 14 de la convention et qui disposent directement au moment de la distribution d'au moins 20 % du capital de la société distributrice.

Ces produits n'ouvrent pas droit au bénéfice de l'avoir fiscal et sont soumis à une retenue à la source dont le taux est de :

- 15 %, si la société bénéficiaire est placée sous la dépendance directe ou indirecte de personnes qui ne sont pas des résidents de Suisse et si, par ailleurs, les actions de la société française distributrice ou celles de la société suisse bénéficiaire ne sont pas cotées en bourse ou traitées sur un marché hors cote ;

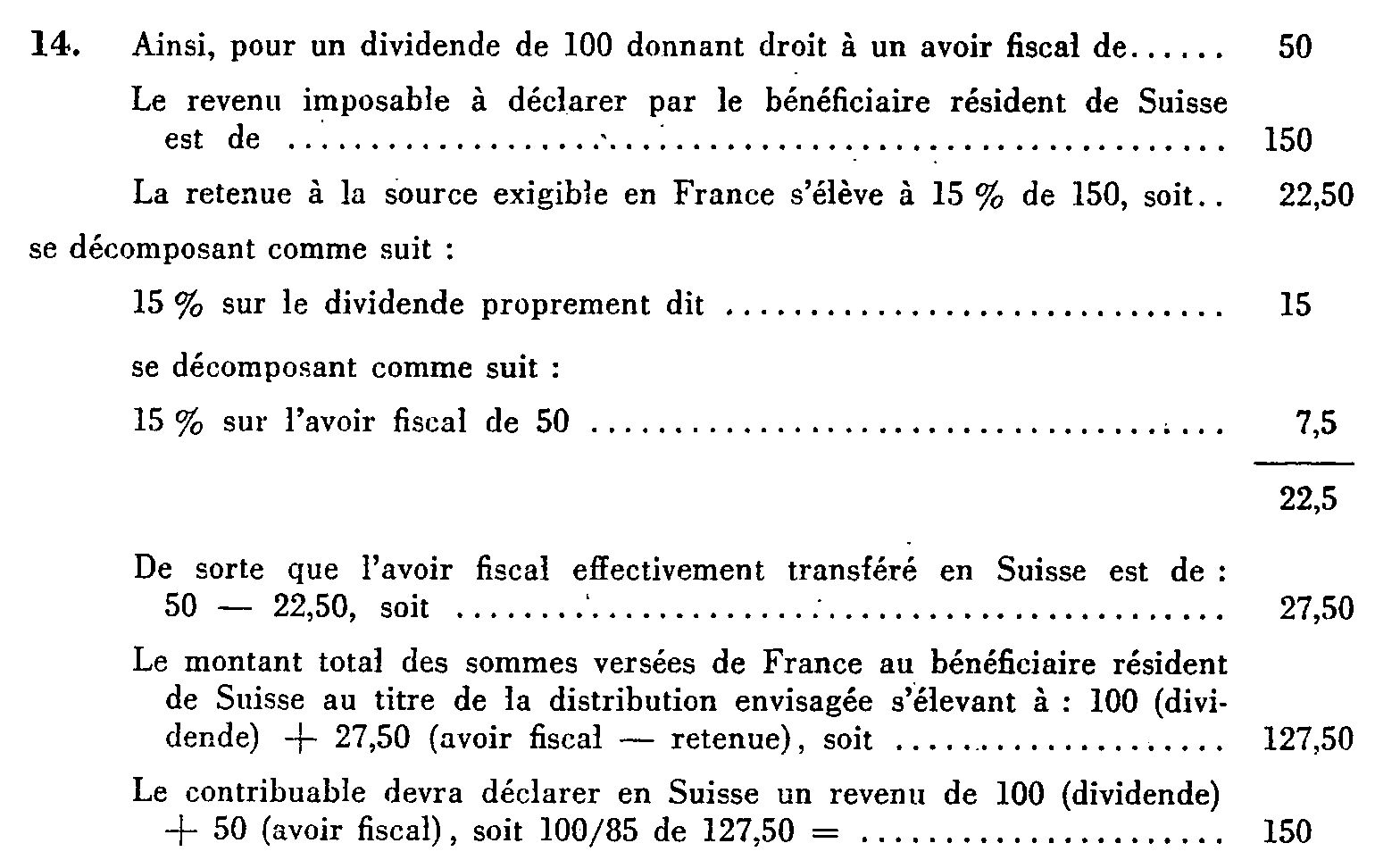

- 5 %, dans tous les autres cas.

Il en est ainsi notamment :

- pour les sociétés suisses dont les participations cumulées atteignent ou dépassent 20 % du capital de la société distributrice, lorsque considérée dans les rapports de cette société avec une seule des sociétés suisses du groupe, la participation reste inférieure à 20 % (cf. ci-dessus § 2 ).

- pour les sociétés suisses dont les titres, sont cotés en bourse ou dont la participation supérieure à 20 %, dans le capital de la société française est représentée par des titres cotés en bourse.

4. Remboursement du précompte mobilier aux résidents de Suisse.

6.Enfin, le nouveau paragraphe 4 de l'article 11 de la convention prévoit que lorsque le bénéficiaire résident de Suisse de dividendes de source française n'a pas droit à. l'avoir fiscal, le précompte mobilier éventuellement perçu en France à raison de ces dividendes peut lui être remboursé sous déduction de la retenue à la source calculée sur les sommes remboursables au taux conventionnel auquel a été imposé le dividende (cf . ci-avant, n° 2351-5). Bien entendu, ce dégrèvement d'impôt français ne peut profiter aux sociétés suisses qui ne satisfont pas aux conditions prévues par l'article 14 de la convention.

5. Cas des participations se rattachant à un établissement stable.

7. Comme sous le régime antérieur (cf. Instr. n° 60) le paragraphe 6 du nouvel article 11 reprend l'exclusion classique suivant laquelle les dispositions des paragraphes 1 à 4, analysés ci-dessus, ne s'appliquent pas lorsque le bénéficiaire des dividendes résident d'un État contractant a dans l'autre État contractant d'où proviennent ces dividendes un établissement stable auquel se rattache effectivement la participation génératrice des dividendes.

Les dispositions de l'avenant, ainsi exposées, conduisent aux conséquences suivantes.

II. CONSÉQUENCES DE L'AVENANT

1. Dividendes de source française.

a. DIVIDENDES OUVRANT DROIT À TRANSFERT DE L'AVOIR FISCAL.

8.En application du paragraphe 3 du nouvel article 11 de la convention (cf. ci-avant, n° 2351-5) l'avoir fiscal attaché aux dividendes distribués par les sociétés françaises est accordé, dans des conditions analogues à celles applicables à l'égard des contribuables français, aux résidents de Suisse rentrant dans les catégories suivantes :

- personnes physiques ;

- sociétés suisses détenant moins de 20 % du capital social de la société française distributrice.

Mais l'attribution de l'avoir fiscal est subordonnée à des conditions de fond touchant les unes à la nature des produits distribués, les autres la qualité du bénéficiaire.

9.En premier lieu, l'attribution de l'avoir fiscal ne concerne que les produits distribués par les sociétés françaises qui y ouvriraient droit s'ils étaient encaissés par des personnes ayant leur domicile ou leur siège en France, c'est-à-dire, essentiellement, les produits visés à l'article 158 ter 1 du Code général des Impôts.

Sont donc exclues de cette attribution les distributions qui, en vertu de la législation française, ne sont pas assorties de l'avoir fiscal, c'est-à-dire, essentiellement :

- les distributions occultes ;

- les sommes réintégrées dans les bénéfices sociaux comme n'étant pas déductibles pour l'assiette de l'impôt sur les sociétés ;

- les avances visées à l'article 111 a du Code général des Impôts ;

- les répartitions faites sous le bénéfice de régimes spéciaux (cf. Instruction du 24 février 1966, §§ 51 à 60) ;

- les produits distribués par les sociétés immobilières et les sociétés d'investissement visées à l'article 158 quater du Code général des Impôts (cf. même Instruction, § 49).

10.En second lieu, ne peuvent prétendre au transfert de l'avoir fiscal que les résidents de Suisse qui, n'étant pas formellement exclus de cette attribution par l'article 11, § 3, de la convention, répondent aux conditions générales de l'admission au bénéfice de la convention posées par ses articles 4 et 14.

A cet égard, il est rappelé que selon le paragraphe 5, a et b , de l'article 4 de la convention, ne peuvent être considérés comme résidents, bien qu'ils répondent à la définition des paragraphes 1 à 3 dudit article :

- les bénéficiaires apparents de revenus qui transfèrent lesdits revenus à des personnes n'ayant elles-mêmes pas droit aux avantages de la convention ;

- les personnes physiques imposables sur une base forfaitaire déterminée d'après la valeur locative de la ou des résidences qu'elles possèdent.

Par bénéficiaire apparent, il faut entendre toute personne qui n'a pas la jouissance réelle des revenus qu'elle encaisse pour le compte d'une autre personne, quelle que soit la nature des rapports fiduciaires existant entre le premier détenteur des revenus et celle qui en a la jouissance définitive et quel que soit le mode de transfert, direct ou indirect, utilisé pour cette transmission. Se trouve donc exclue du bénéfice de la convention en général et, partant, du bénéfice de l'avoir fiscal, toute personne résidente de Suisse au sens des dispositions des paragraphes 1 à 3 de l'article 4 de la convention, à raison des dividendes qu'elle encaisse de source française sans en avoir la jouissance effective lorsque le bénéficiaire réel de ces revenus ne possède pas la qualité de résident de Suisse sans qu'il y ait lieu de s'arrêter à la forme juridique ou à la qualification des rapports fiduciaires existant entre les intéressés (mandataire exprès ou tacite, représentant, gérant d'affaires, broker, nominee, treuhander...).

Quant aux personnes qui, bien qu'ayant la qualité de résident de l'un ou l'autre État, au sens des critères généraux, ne se trouvent imposées dans cet État que sur une base forfaitaire déterminée d'après la valeur locative de la ou des résidences qu'elles y possèdent, elles ne peuvent non plus bénéficier de la convention. Du côté suisse, il s'agit des personnes qui se trouvent soumises à l'impôt sur la défense nationale sur une base forfaitaire déterminée à partir du montant du loyer ou de la valeur locative de leur appartement ou du prix de pension (art. 18 bis de l'arrêté du Conseil fédéral du 9 décembre 1940 et art. 1 er de l'ordonnance du Département fédéral des finances et des douanes du 15 octobre 1958) ainsi que de celles qui sont assujetties à l'impôt cantonal sur une base forfaitaire analogue, même lorsqu'elles sont soumises à l'impôt fédéral d'après le montant réel de leurs revenus (cf. Instr. n os 10 à 12).

11.Quant aux dispositions spéciales aux sociétés prévues par l'article 14 de la convention, il est précisé :

- d'une part, que les sociétés suisses dans lesquelles des personnes qui ne sont pas des résidents de Suisse ont un intérêt prépondérant, n'ont droit au bénéfice des dispositions conventionnelles concernant les dividendes que si elles remplissent certaines conditions rappelées ci-après :

a . Les comptes créditeurs portant intérêt ouverts au nom de personnes qui ne sont pas des résidents de Suisse ne doivent pas s'élever à plus de six fois le total formé par le capital-actions (ou le capital social) et les réserves apparentes ;

b. Les dettes contractées envers les mêmes personnes ne doivent pas porter intérêt à un taux excédant le taux normal, étant entendu qu'est considéré comme taux normal ;

Pour la France, le taux des avances de la Banque de France majoré de 2 points ;

Pour la Suisse, le taux du rendement moyen des obligations émises par la Confédération suisse majoré de 2 points ;

c. 50 %, au plus, des dividendes, intérêts et redevances provenant de France peuvent être utilisés à servir des engagements (intérêts débiteurs, redevances de licences, frais de développement, de réclame, de première installation, de voyage, amortissements de biens de toute nature y compris les biens incorporels, procédés, etc.) envers des personnes qui ne sont pas des résidents de Suisse ;

d. Les dépenses en relation avec les dividendes, les intérêts et les redevances de source française doivent être exclusivement couvertes à l'aide de ces revenus ;

e. La société est tenue de distribuer 25 % au moins des revenus en question (cf. Instr. n° 56).

- d'autre part, que les fondations de famille suisses sont également exclues du bénéfice des avantages conventionnels lorsque les fondateurs ou la majorité des bénéficiaires ne sont pas des résidents de Suisse et que les dividendes de source française encaissés par la fondation doivent profiter pour plus d'un tiers à des personnes qui ne sont pas des résidents de Suisse (cf. Instr. n°58).

12. Enfin, on rappelle que quelle que soit leur situation au regard des dispositions analysées ci-dessus de l'article 14 de la convention, sont spécialement exclues du bénéfice de l'avoir fiscal les sociétés résidentes de Suisse possédant une participation égale ou supérieure à 20 % du capital de la société française distributrice (Conv., art. 11, § 3).

13.Lorsque les conditions ci-dessus sont réunies, l'avoir fiscal, égal à 50 % du dividende mis en paiement par la société, est accordé aux ayants droit résidents de Suisse. Cet avoir fiscal constitue un complément de revenu (cf. ci-avant, n° 2351-1) qui doit être ajouté au dividende pour la détermination de la base d'imposition en Suisse du bénéficiaire.

Sur le total du revenu imposable ainsi formé par le dividende et l'avoir fiscal correspondant, la retenue à la source est exigible en France au taux de 15 % prévu par l'article 11, § 3 de la convention. Cette retenue, qui est réglée par imputation sur l'avoir fiscal transféré, ouvre droit, au profit de l'attributaire résident de Suisse, à un crédit pour la taxation des mêmes revenus en Suisse.

à raison duquel il aura droit à un crédit d'impôt destiné à tenir compte de la retenue à la source française dans les conditions prévues par l'article 25-B-2 de la convention.

b. DIVIDENDES N'OUVRANT PAS DROIT À TRANSFERT DE L'AVOIR FISCAL.

15.Hormis, bien entendu, le cas des personnes exclues du bénéfice de la convention par ses articles 4, § 5, et 14 (cf. ci-avant n os 2351-10 et 11 ), les résidents de Suisse auxquels l'attribution de l'avoir fiscal est refusée sont essentiellement les sociétés suisses détenant dans le capital de la société française distributrice une participation d'au moins 20%.

Les dividendes versés de source française à ces sociétés sont passibles, sur leur montant brut, de la retenue à la source calculée, dans le cas général, et réserve étant faite du cas visé ci-après, au taux de 5 % prévu par le paragraphe 2 b de l'article 11 de la convention.

Toutefois, la retenue est perçue au taux de 15 % lorsque se trouvent réunies les conditions suivantes définies au paragraphe 2 a du même article 11 :

- la société suisse participante est placée sous la dépendance d'intérêts étrangers. Cette situation se trouve réalisée lorsque des personnes non résidentes de Suisse ont dans la société concernée un intérêt prépondérant direct ou indirect sous forme de participation ou autrement ;

- aucune des deux sociétés concernées, c'est-à-dire la société française distributrice, aussi bien que la société suisse participante n'a son capital représenté par des actions cotées en bourse ou traitées sur le marché hors cote.

16.Enfin, en vertu du paragraphe 4 de l'article 11 de la convention, le précompte mobilier éventuellement acquitté par la société française distributrice à raison des dividendes versés aux sociétés suisses susvisées, qui n'ont pas droit à l'avoir fiscal, est remboursé à ces sociétés sous déduction de la retenue à la source calculée, sur le montant des sommes remboursables, au taux de 5 ou 15 % auquel a été imposé, selon la distinction ci-dessus (n° 15 ), le dividende ouvrant droit à ce remboursement.

A cet égard, il est rappelé que le remboursement ne peut porter en tout état de cause que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice. L'application de cette règle exclut toute prise en compte des crédits d'impôt éventuellement utilisés pour la liquidation dudit précompte, réserve étant faite du seul cas de l'avoir fiscal attaché aux produits d'une filiale française qui seraient compris dans les dividendes versés par la société distributrice (cf. Instruction du 8 juillet 1966 : B.O.C.D. 1966-II-3402 ; B.O.E.D. 1966-9793).