SOUS-SECTION 3 RÉGIME FISCAL DES ABANDONS DE CRÉANCES

b. Application des principes de déductibilité de la créance abandonnée.

24Il convient de distinguer trois situations :

- la situation nette comptable (ou réelle) de la société bénéficiaire de l'abandon de créance demeure négative après abandon ;

- la situation nette qui était négative avant que l'abandon ne soit consenti devient positive après abandon ;

- la situation nette est positive avant abandon.

1° Situation nette demeurant négative.

25Dans l'hypothèse où la situation nette comptable -ou réelle- de la société bénéficiaire de l'abandon de créance demeure négative après abandon, la perte qui en résulte constitue une charge entièrement déductible des résultats imposables de l'entreprise qui a consenti l'abandon.

26 Exemple : Soit une société mère B dont la société A est filiale à 80 %.

Au 31 décembre 1997, la société B fait abandon à la société A de la totalité de sa créance pour un montant de 150 000 F : cet abandon est considéré comme financier.

Situation initiale de la filiale au 31 décembre 1998

La situation nette est négative pour un montant de :

490 000 F - 650 000 F = - 160 000 F (actif réel ) - (passif exigible)

Situation nouvelle au 31 décembre 1998 après abandon de créance

La situation nette est encore négative pour un montant de :

490 000 F - 500 000 F = - 10 000 F F

La société B peut dès lors comprendre intégralement dans les charges déductibles de ses résultats imposables de l'exercice 1998 le montant de la créance abandonnée, soit 150 000 F.

• Cas où l'aide est accordée par plusieurs associés.

27Dans l'hypothèse où, en dépit de l'aide accordée simultanément ou à intervalles rapprochés sous forme d'abandons de créances ou de subventions par l'ensemble des associés ou certains d'entre eux, la situation nette de la société bénéficiaire de l'aide demeure négative, chaque associé peut déduire sur ses propres résultats imposables le montant de l'aide qu'il a effectivement consentie.

28 Exemple : Les données de l'exemple ci-dessus (cf. n° 26 ) demeurent inchangées à la seule exception de la subvention d'un montant total de 150 000 F, qui a été accordée par les sociétés B (associée à 80 %), C (associée à 15 %), D (associée à 5 %) pour des montants respectifs de 100 000 F, 30 000 F et 20 000 F.

Chaque société associé e peut déduire de ses propres résultats imposables le montant de la subvention qu'elle a accordée, soit :

- pour la société B, 100 000 F ;

- pour la société C, 30 000F (et non pas 150 000F x 15 % = 22 500F) ;

- pour la société D, 20 000 F (et non pas 150 000 F x 5 % = 7 500 F).

2° Situation nette devenant positive après abandon.

29Dans cette situation, la perte consécutive à l'abandon de créance est déductible des résultats imposables de la société qui consent l'abandon à concurrence :

- en tout état de cause, du montant de la situation nette négative de la société bénéficiaire de l'abandon ;

- et du montant de la situation nette positive après abandon, dans le rapport du capital de la société bénéficiaire de l'abandon détenu par les autres associés. Le pourcentage de participation doit être apprécié au moment où l'abandon de créance est consenti.

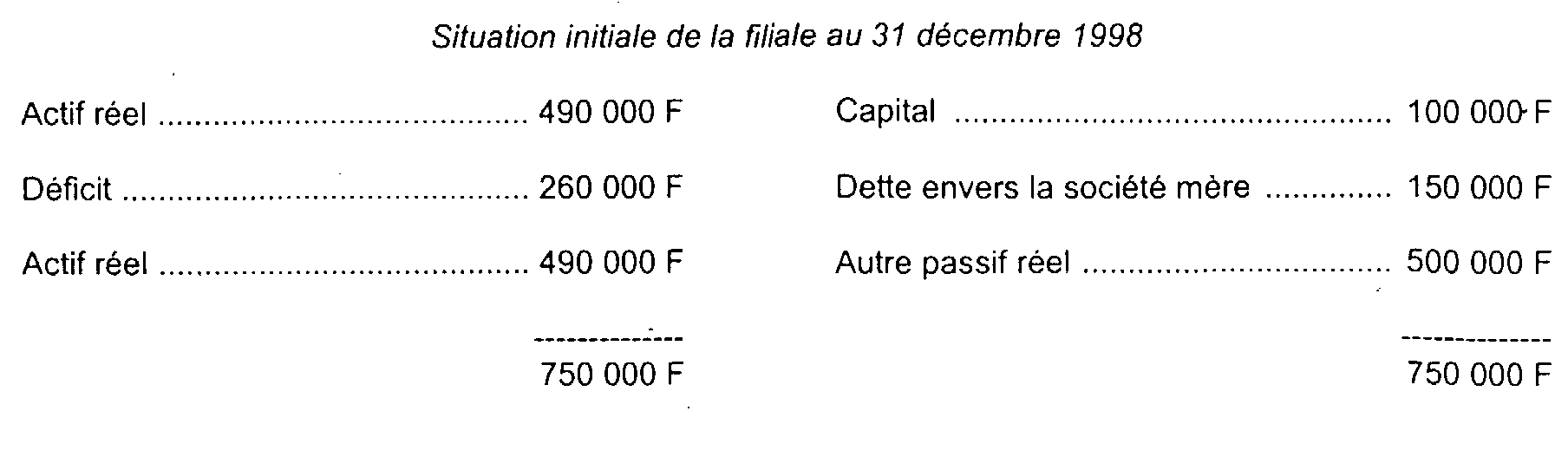

30 Exemple : Soit une société A dont 80 % du capital est détenu par une société B. Au 31 décembre 1998, la société B subventionne pour des raisons financières sa filiale pour un montant de 100 000 F ; les associés minoritaires ne participent pas à l'opération.

Situation initiale de la filiale au 31 décembre 1998

La situation nette est négative pour un montant de :

350 000 F - 400 000 F = - 50 000 F (actif) - (passif réel)

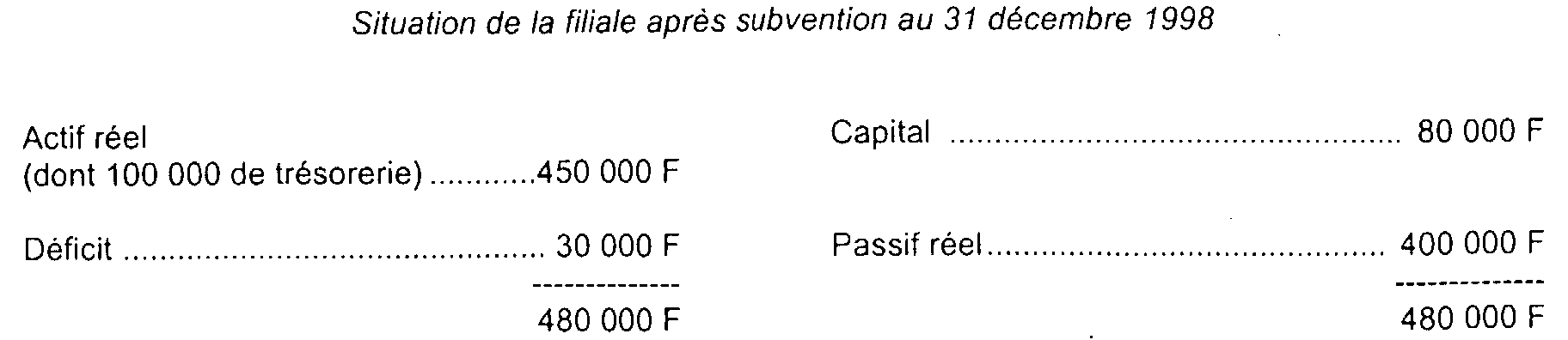

Situation de la filiale après subvention au 31 décembre 1998

La situation nette est positive pour un montant de :

450 000 F - 400 000 F = + 50 000 F

La subvention versée par la société B à sa filiale A constitue donc une charge déductible de ses résultats imposables de l'exercice 1998 pour un montant de :

50 000 F + [50 000 F x (100 % - 80 %)] = 60 000 F (situation nette négative) + (situation nette positive après abandon) = (participation des autres associés)

• Cas où l'aide est accordée par plusieurs associés.

31Dans l'hypothèse où l'aide est accordée simultanément ou à intervalles rapprochés par l'ensemble des associés ou certains d'entre eux sous forme d'abandons de créances ou de subventions, il convient de faire application des principes suivants :

32- à concurrence de la situation nette négative de la société bénéficiaire de l'abandon, l'aide accordée par chaque associé est déductible sur ses propres résultats imposables en proportion de l'effort consenti par chaque associé par rapport au montant total de l'aide consentie et non pas de ses droits dans la société aidée ;

33 à concurrence de la. situation nette positive après abandon de la société qui en est bénéficiaire, l'aide accordée a pour effet de valoriser la participation détenue par chaque associé. Aussi, le montant d'aide non encore déduit est-il déductible sur les résultats imposables de chaque associé en proportion du pourcentage de participation des associés qui ne participent pas à l'opération.

Dès lors, si l'ensemble des associés est appelé à aider la société dans laquelle ceux-ci détiennent une participation, la fraction de l'aide correspondant à la situation nette positive ne peut faire l'objet d'aucune déduction.

34 Exemple : En reprenant les données de l'exemple ci-dessus (cf. n° 30 ), mais en supposant que la subvention d'un montant total de 100 000 F soit accordée par la société B (associée à 80 %) à concurrence de 90 000 F et par la société C (associée à 15 %) à concurrence de 10 000 F, le montant de l'aide déductible par chacune des sociétés B et C est déterminé ainsi qu'il suit :

• À concurrence de la situation nette négative (- 50 000 F) de la société A :

- la société B peut déduire de ses résultats imposables une somme de :

- la société C peut déduire de ses résultats imposables une somme de :

• À concurrence de la situation nette positive (+ 50 000 F) de la société A après abandon.

Le pourcentage de participation des associés qui ne participent pas à l'opération est de 100 % - (80 % + 15 %) = 5 %.

Par suite :

- la société B peut déduire de ses résultats imposables une somme de : (90 000 F - 45 000 F) X 5 % = 2 250 F ;

- la société C peut déduire de ses résultats imposables une somme de : (10 000 F - 5 000 F) x 5 % = 250 F.

3° Situation nette positive avant abandon.

35Dans cette situation, la perte consécutive à l'abandon de créance est déductible des résultats de la société qui consent l'abandon en proportion de la part du capital de la société bénéficiaire de l'abandon détenue par les autres associés.

36 Exemple : Soit une société A, dont 80 % du capital est détenu par une société B.

Au 31 décembre 1998, la société B subventionne pour des raisons financières sa filiale pour un montant de 70 000 F ; les associés minoritaires ne participent pas à l'opération.

Situation initiale de la filiale au 31 décembre 1998

La situation nette est positive pour un montant de :

350 000 F - 320 000 F = + 30 000 F (actif réel) - (passif réel)

Situation de la filiale après subvention au 31 décembre 1998

La situation nette est positive pour un montant de :

420 000 F - 320 000 F = + 100 000 F

La subvention versée par la société B à sa filiale A constitue donc une charge déductible de ses résultats imposables de l'exercice 1998 pour un montant de :

70 000 F x (100 % - 80 %) = 14 000 F

• Cas où l'aide est accordée par plusieurs associés.

37Dans ce cas, le montant de l'aide accordée par chaque associé est déductible en proportion du pourcentage de participation des associés qui ne participent pas à l'opération (cf. ci-dessus n° 33 )

B. CONSÉQUENCES FISCALES CHEZ L'ENTREPRISE BÉNÉFICIAIRE DE L'ABANDON

I. Règle générale

38Conformément aux dispositions des articles 38-2 et 209-I du CGI, le bénéfice à retenir pour l'assiette de l'impôt sur le revenu, dans la catégorie des bénéfices industriels et commerciaux, ou de l'impôt sur les sociétés est constitué par la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de la période dont les résultats doivent servir de base à l'impôt.

L'actif net s'entend de l'excédent des valeurs d'actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés.

Or, un abandon de créance entraîne nécessairement une diminution du passif de la société débitrice et, corrélativement, à due concurrence, une augmentation de son actif net.

Par suite, le montant de l'abandon de créance constitue en principe un produit d'exploitation qui doit être compris dans les résultats de l'exercice au cours duquel la dette de l'entreprise est éteinte.

39En tout état de cause, l'abandon de créance (ou la subvention versée) ne peut bénéficier de l'imposition échelonnée prévue par l'article 42 septies du CGI en faveur des subventions d'équipement accordées par l'État ou les collectivités publiques.

40Le principe de l'imposition trouve à s'appliquer que l'abandon de créance revête un caractère commercial ou un caractère financier.

Toutefois, l'article 216 A du même code prévoit l'exonération conditionnelle de certains abandons de créances revêtant un caractère financier.

II. Exonération de certains abandons de créances à caractère financier

41L'article 216 A du CGI a normalisé le régime des abandons de créances consentis par les sociétés mères à leurs filiales.

42Cette disposition prévoit que, pour leur fraction non déductible des résultats imposables d'une société créancière, les abandons de créances consentis par celle-ci à une autre société dans laquelle elle détient une participation au sens de l'article 145 du CGI ne sont pas pris en compte pour la détermination des résultats imposables de la société débitrice.

43Pour bénéficier de cette mesure, la société bénéficiaire de l'abandon de créance doit prendre l'engagement de procéder à l'augmentation de son capital au profit de la société créancière pour un montant au moins égal à l'abandon de créance consenti.

44À défaut de réaliser l'augmentation de capital, en numéraire ou par conversion de créance, avant la clôture du second exercice suivant celui au cours duquel l'abandon de créance est intervenu, le montant de l'abandon de créance est soumis à l'impôt établi au titre de ce dernier exercice.

45L'application de l'article 216 A appelle les précisions suivantes :

1. Nature et montant des abandons de créances susceptibles d'être exonérés.

46Ainsi qu'il a été indiqué (cf. ci-dessus n°s 9 et suiv. ) la créance abandonnée est exclue en totalité ou en partie des charges déductibles de l'entreprise créancière, dès lors qu'elle a pour contrepartie, dans la proportion de la participation financière détenue, une revalorisation des titres de participation dans la mesure où la situation nette de la filiale est positive.

47Seule la fraction non déductible de l'abandon de créance telle qu'elle vient d'être définie est susceptible d'être placée sous le bénéfice de l'exonération.

2. Qualité de la société créditrice.

48L'exonération instituée par l'article 216 A est réservée aux filiales qui bénéficient d'un abandon de créance consenti par une société mère au sens de l'article 145 modifié du CGI.

49À cet égard, il est précisé que depuis l'intervention de l'article 73 de la loi de finances pour 1989 (loi n° 88-1149 du 23 décembre 1988), l'article 145 du CGI autorise l'application du régime des sociétés mères :

- à toutes formes de sociétés et organismes soumis à l'impôt sur les sociétés au taux normal ;

- pour leurs participations qui représentent au moins 10 % du capital de la société émettrice ou dont le prix de revient est au moins égal à 150 millions de francs et pour les participations remises en rémunération de certains apports.

Sous certaines conditions, la poursuite de l'application du régime des sociétés mères est prévu lorsque la participation dans le capital de la société émettrice est temporairement réduite à moins de 10 % du fait de l'exercice d'options de souscription d'actions par les salariés de la filiale (cf. BOI 4 H-6-89).

50La qualité de société mère doit être appréciée au moment où intervient l'abandon de créance.

• Abandons de créances consentis par des sociétés mères étrangères.

51Les abandons de créances peuvent être consentis à une société imposable en France par une société créancière étrangère.

52Dans cette situation, le point de savoir si les dispositions de l'article 216 A sont ou non applicables ne peut résulter que d'une transposition à la société étrangère, des critères ou dispositions applicables si cette même société était soumise au droit interne français au regard :

- des principes de qualification et de déduction des abandons de créances à caractère financier (cf. ci-avant 4 A 2162, n°s 15 et suiv. et ci-dessus n°s 3 et suiv. ) ;

- de la définition des sociétés mères au sens de l'article 145 modifié (cf. ci-dessus n°s 48 à 50 ) ;

- des conditions d'exonération de la filiale s'agissant de l'abandon de créance à caractère financier dont elle a bénéficié (cf. ci-dessous n°s 53 et 54 ).