SOUS-SECTION 2 RÉDUCTION D'IMPÔT AU TITRE DES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

SOUS-SECTION 2

Réduction d'impôt au titre des souscriptions de parts

de fonds communs de placement dans l'innovation

1Les fonds communs de placement dans l'innovation (FCPI), institués par l'article 102 1 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) complété par l'article 22 2 de la loi de finances rectificative pour 1997 (n° 97-1239 du 29 décembre 1997), sont des fonds communs de placements à risques (FCPR) dont l'actif doit être constitué à hauteur de 60 % au moins par des actions, parts, obligations convertibles, titres participatifs émis par des sociétés non cotées, soumises à l'impôt sur les sociétés, employant moins de 500 salariés et remplissant en outre les conditions suivantes :

- le capital de la société doit être détenu majoritairement par des personnes physiques ou des personnes morales détenues par des personnes physiques ;

- la société doit avoir un caractère innovant. Cette condition est remplie lorsque la société a réalisé un certain montant de dépenses de recherche ou justifie de la création de produits, procédés ou techniques dont le caractère innovant est reconnu par l'Agence nationale de valorisation de la recherche (ANVAR).

2Les versements effectués par les particuliers au titre de la souscription de parts de FCPI ouvrent droit à une réduction d'impôt, prévue au VI de l'article 199 terdecies-0A du CGI, égale à 25 % du montant de ces versements retenus dans la limite annuelle de 75 000 F pour les contribuables célibataires, veufs ou divorcés et de 150 000 F pour les contribuables mariés soumis à imposition commune. Pour obtenir le bénéfice de la réduction d'impôt, le contribuable doit notamment prendre l'engagement de conserver les parts pendant cinq ans au moins à compter de leur souscription.

3Le décret n° 97-237 du 14 mars 1997 3 a fixé les modalités selon lesquelles les sociétés éligibles au quota de 60 % des FCPI peuvent obtenir la reconnaissance du caractère innovant de leurs produits, procédés ou techniques et précisé les conditions et modalités suivant lesquelles est apprécié le quota de 60 % ainsi que les obligations déclaratives incombant aux porteurs de parts et aux gérants et dépositaires du FCPI (CGI, ann. III, art. 46 AI ter et 46 AI quater).

4L'article 94 4 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) a aménagé les modalités d'application de ce dispositif sur trois points :

• il est fait abstraction, pour l'appréciation du critère de détention du capital d'une société innovante dont les titres sont inscrits à l'actif d'un FCPI, de la fraction du capital détenue par certains établissements publics à caractère scientifique ;

• les conditions relatives au nombre de salariés et au caractère innovant des sociétés dont les titres figurent dans le quota d'investissement de 60 % d'un FCPI s'apprécient uniquement lors de la première souscription ou acquisition de ces titres par le fonds ;

• la période d'application de la réduction d'impôt est prorogée jusqu'au 31 décembre 2001.

5Enfin, l'article 5 de la loi n° 99-587 du 12 juillet 1999 5 sur l'innovation et la recherche élargit le champ d'intervention des FCPI en rendant éligibles au quota de 60 % les titres des sociétés considérées comme innovantes dont le capital n'est pas détenu majoritairement, directement ou indirectement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale au sens du 1 bis de l'article 39 terdecies du CGI.

A. CONDITIONS D'APPLICATION

I. Définition et composition des fonds communs de placement dans l'innovation (FCPI)

1. Définition.

6Les fonds communs de placement dans l'innovation (FCPI) sont des fonds communs de placement à risques (FCPR) régis par la loi n° 88-1201 du 23 décembre 1988 relative aux organismes de placement collectif en valeurs mobilières et portant création des fonds communs de créances. Les FCPI obéissent toutefois à des règles spécifiques en ce qui concerne la composition de leur actif financier.

2. Composition de l'actif des FCPI.

a. Nature de l'investissement des FCPI.

7L'actif des FCPI doit être constitué de façon constante pour 60 % au moins de valeurs mobilières et de parts de sociétés à responsabilité limitée émises par des sociétés dont les titres ne sont pas admis à la négociation sur un marché réglementé français ou étranger, c'est-à-dire ne sont pas cotés ou sont négociés sur le marché hors-cote 6 .

Sont donc exclus du quota de 60 % les titres des sociétés inscrits à la cote du premier ou du second marché ainsi que les titres admis aux négociations sur le nouveau marché. Il en est de même des titres des sociétés inscrits dans des conditions comparables à la cote d'un marché étranger.

Sous cette réserve, sont éligibles les actions, les parts de sociétés à responsabilité limitée, les certificats d'investissement, les obligations convertibles ou non, les titres participatifs et les bons de souscription d'actions.

Ces titres peuvent être souscrits à l'émission ou acquis auprès d'un tiers.

L'actif des FCPI peut également être constitué par des avances en compte courant à ces mêmes sociétés.

Sous réserve de la réglementation propre aux OPCVM, l'actif des FCPI qui n'est pas retenu dans le quota de 60 % est libre d'emploi.

b. Conditions relatives au caractère innovant des sociétés dont les titres sont inscrits à l'actif des FCPI.

8Les sociétés dont les titres ou avances en compte courant sont inscrits à l'actif des FCPI doivent engager des dépenses de recherche au sens de l'article 244 quater B du CGI ou justifier du caractère innovant des produits ou procédés utilisés.

1° Dépenses de recherche.

9La société doit avoir réalisé au cours des trois derniers exercices clos avant la date de l'investissement du FCPI des dépenses cumulées de recherche d'un montant au moins égal au tiers du chiffre d'affaires hors taxes le plus élevé réalisé au cours de ces exercices.

Les dépenses de recherche s'entendent de celles visées aux a à f du II de l'article 244 quater B déjà cité ; ce sont les dépenses prises en compte pour le calcul du crédit d'impôt recherche 7 , à l'exclusion de celles liées à la participation aux réunions officielles de normalisation et de celles liées à l'élaboration de nouvelles collections pour les entreprises du secteur textile-habillement-cuir.

Ces dépenses comprennent donc les dotations aux amortissements des immobilisations affectées à la recherche, les dotations aux amortissements des brevets acquis en vue de réaliser des opérations de recherche et de développement expérimental, les dépenses de personnels affectés à la recherche, les dépenses de fonctionnement, les dépenses liées à la recherche externe, les frais de prise et maintenance des brevets (cf. DB 4 A 3121).

10Lorsqu'à la date de l'investissement d'un FCPI, la société cible compte moins de trois exercices d'existence, le rapport dépenses de recherche sur chiffre d'affaires s'apprécie sur les deux derniers exercices clos ou, le cas échéant, sur le seul exercice clos avant la date de l'investissement du FCPI.

Pour les sociétés dont l'exercice ne coïncide pas avec l'année civile, les chiffres retenus pour le calcul du crédit d'impôt recherche -établi sur l'année civile- ne sont donc pas directement utilisables pour l'appréciation du caractère innovant de la société.

Le rapport entre le montant annuel des dépenses de recherche et le chiffre d'affaires le plus élevé réalisé au cours des trois derniers exercices clos doit être calculé au titre de chaque exercice. Si, au titre d'un exercice, ce rapport vient à être inférieur à un tiers, la société doit, pour que ses titres soient maintenus dans le quota de 60 %, formuler une demande à l'agence nationale de valorisation de la recherche (ANVAR) comme si elle n'avait jamais atteint ce seuil par le passé (cf. n° 12 ).

11 Exemple : une société a effectué les dépenses de recherche suivantes :

- 1994 : 300 000 F

- 1995 : 440 000 F

- 1996 : 510 000 F

Les chiffres d'affaires HT réalisés par cette entreprise au cours des trois mêmes exercices étaient de :

- 1994 : 3 000 000 F

- 1995 : 3 200 000 F

- 1996 : 3 600 000 F

Le montant cumulé des dépenses de recherche des trois derniers exercices clos avant l'année 1997 est de 300 000 F + 440 000 F + 510 000 F = 1 250 000 F.

Le rapport des dépenses de recherche au chiffre d'affaires HT le plus élevé réalisé au cours des trois derniers exercices, c'est-à-dire celui de 1996, est de 1 250 000 / 3 600 000 = 34,72 %.

Les titres de la société inscrits à l'actif d'un FCPI en 1997 peuvent donc être compris dans le quota de 60 %.

2° Création de produits ou procédés innovants.

12Les sociétés qui ne remplissent pas la condition relative à l'importance des dépenses de recherche, ou qui ne remplissent plus cette condition, peuvent justifier de la création de produits, procédés ou techniques dont le caractère innovant et les perspectives de développement économique sont reconnus, ainsi que le besoin de financement correspondant.

Selon l'article 1er du décret n° 97-237 du 14 mars 1997 (cf. Annexe III), cette appréciation est opérée pour une période de trois ans par l'Agence nationale de valorisation de la recherche (ANVAR) 8 auprès de laquelle doivent être déposées les demandes.

Ces demandes doivent être accompagnées :

• d'un dossier technique faisant apparaître le caractère innovant du projet et ses perspectives de développement économique ;

• d'un dossier comptable et financier comportant les éléments de calcul annuel du montant des dépenses de recherche et développement, le résultat net augmenté des dotations aux amortissements et aux provisions des trois exercices précédents ou des exercices clos depuis la création de la société lorsque celle-ci n'a pas clos trois exercices ainsi que leur évolution prévisionnelle pour les trois années suivantes ;

• du bilan et du compte de résultats relatifs au dernier exercice clos par l'entreprise ;

• du plan de financement du projet ainsi que des bilans et des comptes de résultats prévisionnels de l'entreprise pour les trois premières années où il sera mis en oeuvre.

Ces demandes sont instruites dans les mêmes conditions que les demandes d'aides à l'innovation attribuées par l'ANVAR. Elles font l'objet d'une décision du directeur général de l'Agence ou de son délégué, prise après avis de la commission territoriale d'attribution des aides à l'innovation.

3° Modalités d'appréciation du caractère innovant des sociétés.

13Le IV de l'article 94 de la loi de finances pour 1999 prévoit que les conditions relatives à la reconnaissance du caractère innovant par l'ANVAR ou à raison des dépenses cumulées de recherche, s'apprécient uniquement à la date de l'investissement initial du FCPI, c'est-à-dire lors de la première souscription ou acquisition des titres de ces sociétés par le fonds.

En cas de perte du caractère innovant résultant notamment du non renouvellement de la reconnaissance de l'ANVAR, les titres des sociétés concernées qui ont précédemment été pris en compte pour l'appréciation du quota de 60% continuent, toutes autres conditions étant respectées, d'être pris en compte pour l'appréciation de ce quota.

Il en est de même des titres de ces sociétés acquis ou souscrits par un FCPI en complément de son investissement initial postérieurement à la survenance de cet événement.

Cet aménagement s'applique en cas de perte du caractère innovant postérieurement au 1er janvier 1999, même si l'investissement initial des FCPI dans les sociétés concernées a été réalisé antérieurement. En revanche, pour les FCPI qui à la date de la survenance de cet événement n'auraient pas déjà investi dans ces sociétés, la perte du caractère innovant rend les titres des sociétés concernées inéligibles au quota de 60 %

c. Autres conditions relatives aux sociétés dont les titres sont inscrits à l'actif des FCPI.

Les sociétés dont les titres ou avances en compte courant sont inscrits à l'actif des FCPI doivent en outre présenter les caractéristiques suivantes :

14 1° Avoir leur siège social ou un établissement stable en France.

15 2° être soumises à l'impôt sur les sociétés dans les conditions de droit commun :

Les sociétés soumises à l'impôt sur les sociétés s'entendent de celles qui entrent dans le champ d'application de cet impôt -de plein droit ou sur option- et qui n'en sont pas exonérées totalement ou partiellement de façon permanente par une disposition particulière. Les sociétés qui ne sont exonérées de l'impôt sur les sociétés que de manière temporaire, par exemple au titre de l'article 44 sexies, de l'article 44 octies ou de l'article 44 decies du CGI relatifs respectivement à exonération des bénéfices réalisés par les entreprises nouvelles, les entreprises implantées dans les zones franches urbaines et celles implantées dans la zone franche de Corse, restent ainsi éligibles.

16 3° être soumises à des conditions particulières de détention de capital :

- Dispositions applicables avant l'intervention de la loi du 12 juillet 1999 sur l'innovation et la recherche.

• Règle générale.

17Le capital des sociétés dans lesquelles les FCPI investissent doit être détenu majoritairement par dès personnes physiques ou par des personnes morales détenues par des personnes physiques.

Dans ce dernier cas, il est admis que ces personnes morales ne soient détenues directement par des personnes physiques qu'à hauteur de 75 %.

Le critère de détention majoritaire du capital s'entend de la détention de plus de 50 % des droits de vote et de plus de 50 % des droits à dividendes ou produits attachés aux actions ou parts de ces sociétés.

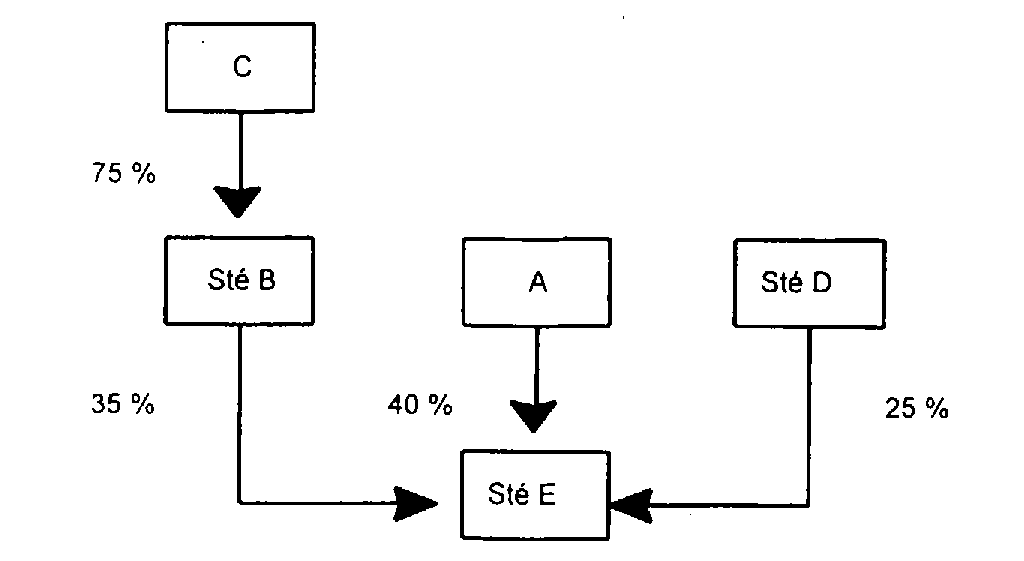

Exemple : soit la société E cible d'un FCPI dans laquelle une personne physique A, une personne morale B détenue à 75 % par une personne physique C, et une autre personne morale D détiennent les participations suivantes :

Le pourcentage de détention du capital social de la société E par des personnes physiques ou par des personnes morales majoritairement détenues par des personnes physiques s'élève à 35 % + 40 %, soit 75 %. La société E est par conséquent éligible à l'investissement d'un FCPI.

• Participations des organismes de capital-risque.

18Pour l'appréciation du critère de détention du capital d'une société dont les titres figurent à l'actif d'un FCPI, il n'est pas tenu compte des participations détenues par des sociétés de développement régional (SDR), des sociétés de capital-risque (SCR) et des sociétés financières d'innovation (SFI), visées respectivement aux articles 208-1° ter, 208-3° septies et au b du 2 de l'article 39 quinquies A du CGI, lorsque ces sociétés ne sont pas avec la société concernée dans un lien de dépendance au sens du 1 bis de l'article 39 terdecies du même code. Il est rappelé que, conformément aux dispositions prévues à cet article, un lien de dépendance est réputé exister entre deux entreprises lorsque l'une d'elles détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, ou lorsqu'elles sont placées l'une et l'autre, dans ces conditions, sous le contrôle d'une même tierce entreprise (cf. DB 4 B 222 n°s 72 et suiv. ).

De même, l'appréciation de la participation majoritaire ne tient pas compte des FCPR et des FCPI.

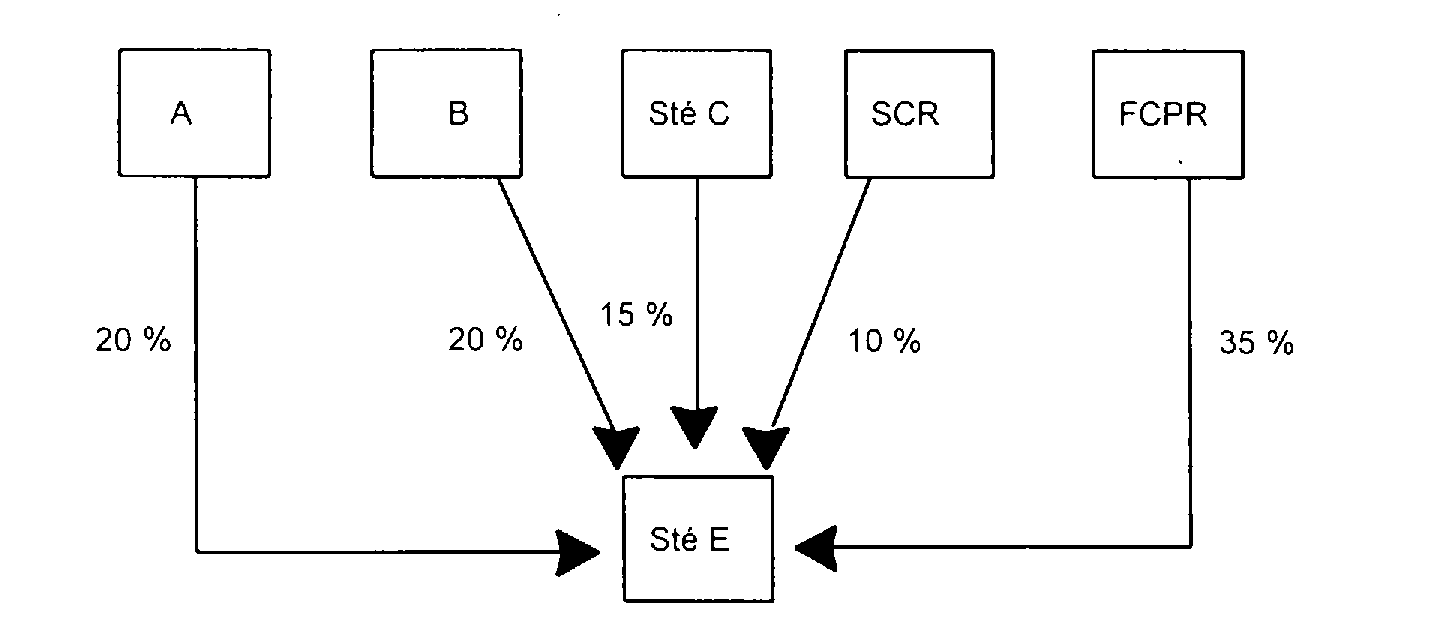

Exemple : le capital de la société cible E d'un FCPI est détenu par une personne physique A, une autre personne physique B, une personne morale C, une SCR et un FCPR.

Les participations de la SCR (en l'absence de lien de dépendance avec la société E) et du FCPR sont neutralisées pour l'appréciation de la participation majoritaire des personnes physiques. Le pourcentage de 50 % de détention du capital social de E par des personnes physiques s'apprécie par conséquent à l'exclusion des participations de la SCR et du FCPR c'est-à-dire à hauteur de 55 % du capital social (100 - 45), et s'élève donc à (20 + 20) / 55, soit 73 %.

La société E remplit donc la condition relative à la détention du capital.

• Cas particulier : sociétés dont le capital est détenu par un établissement public à caractère scientifique.

19En application du III de l'article 94 de la loi de finances pour 1999, il n'est pas non plus tenu compte des participations détenues par :

- les établissements publics à caractère scientifique et technologique régis par la loi n° 82-610 du 15 juillet 1982 d'orientation et de programmation pour la recherche et le développement technologique de la France ;

- les établissements publics à caractère scientifique, culturel et professionnel prévus par la loi n° 84-52 du 26 janvier 1984 sur l'enseignement supérieur.

Cette modification est applicable à l'ensemble des participations détenues par des FCPI, sans considération de la date de leur investissement, compte tenu de la mesure de tempérament de même portée antérieurement énoncée au n° 13 de l'instruction du 17 juin 1998 publiée au BOI 5 B-13-98.

- Modifications apportées par la loi du 12 juillet 1999 sur l'innovation et la recherche.

20Jusqu'alors, le capital des sociétés dont les titres ou avances en compte courant sont retenus dans le quota de 60 % des FCPI devait être détenu majoritairement par des personnes physiques ou par des personnes morales détenues par des personnes physiques. L'article 5 de la loi du 12 juillet 1999 sur l'innovation et la recherche rend éligibles à ce quota les sociétés dont le capital n'est pas détenu majoritairement, directement ou indirectement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale au sens du 1 bis de l'article 39 terdecies du CGI.

Au sens du 1 bis de l'article 39 terdecies du CGI, un lien de dépendance est réputé exister entre deux entreprises lorsque l'une d'elles détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, ou lorsqu'elles sont placées l'une et l'autre, dans ces conditions, sous le contrôle d'une même tierce entreprise.

Corrélativement, les dispositions du quatrième alinéa de l'article 22-1 de la loi n° 88-1201 du 23 décembre 1988 précitée relatives à la neutralisation des participations détenues par des sociétés de développement régional (SDR), des sociétés de capital-risques (SCR), des sociétés financières d'innovation (SFI), des FCPR, des FCPI et par certains établissements publics à caractère scientifique sont supprimées (cf. n°s 18 et 19 ).

• Exemple n° 1 : Soit la société E cible d'un FCPI dans laquelle une personne physique A et des personnes morales sans lien de dépendance B, C, et D détiennent les participations suivantes :

Le capital social de la société E n'est pas détenu majoritairement, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale, la société E est par conséquent éligible au quota d'investissements d'un FCPI.

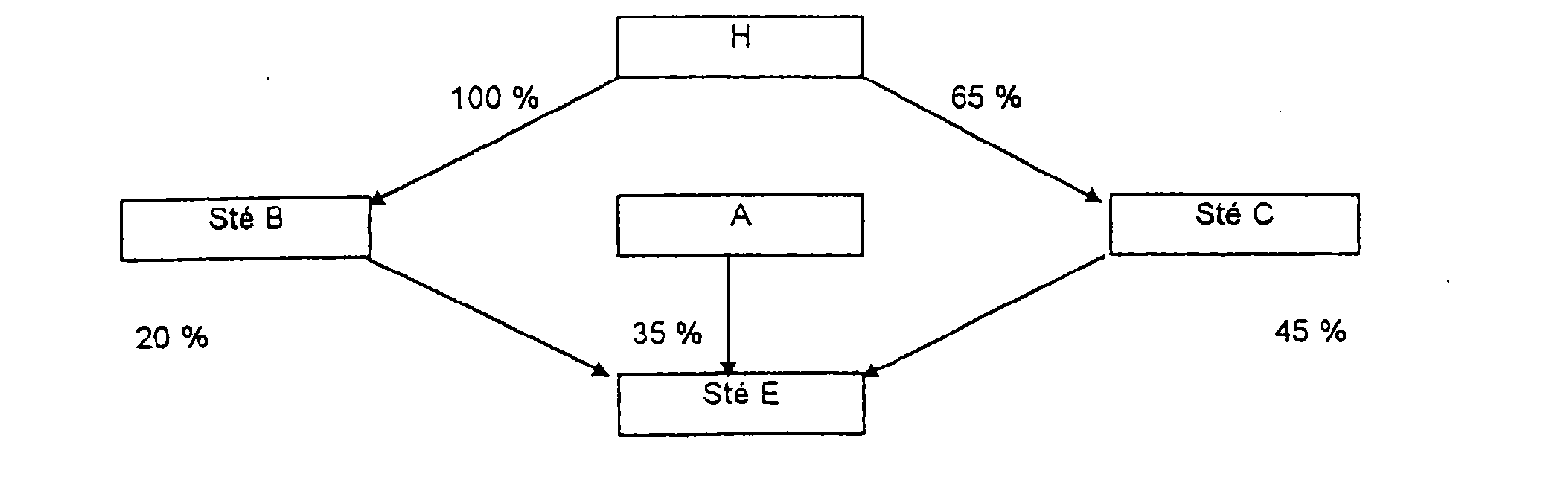

• Exemple n° 2 : Soit H une société holding et E la société cible d'un FCPI dans laquelle une personne physique A et des personnes morales B et C détiennent les participations suivantes :

Il existe un lien de dépendance entre les personnes morales B et C dès lors que la majorité du capital social de ces deux sociétés est détenue par la société holding H. 65 % du capital social de la société E est par conséquent détenu, par une ou plusieurs personnes morales ayant des liens de dépendance avec une autre personne morale ; la société E n'est pas éligible au quota d'investissements d'un FCPI.

Cas particulier : Société dont le capital est majoritairement détenu par une personne morale détenue par des personnes physiques.

Il est admis qu'une société dont le capital est majoritairement détenu par une personne morale demeure éligible au quota d'investissements d'un FCPI à condition que le capital de cette personne morale soit détenu directement par des personnes physiques à hauteur de 75 % au moins (cf. n° 17 ).

Ces modifications s'appliquent aux investissement réalisés par les FCPI à compter de la date d'entrée en vigueur de la loi n° 99-587 du 12 juillet 1999 sur l'innovation et la recherche. Toutes autres conditions étant par ailleurs remplies, les investissements réalisés par les FCPI antérieurement à cette date et éligibles au quota d'investissements de 60 % en application de la législation alors en vigueur demeurent éligibles à ce quota.

21 4° comporter moins de 500 salariés :

- Le plafond de 500 salariés s'apprécie conformément aux dispositions de l'article 235 ter E du CGI. Pour plus de précisions sur ce point, il convient de se reporter à la DB 5 L 331 .

- Le IV de l'article 94 de la loi de finances pour 1999 prévoit que les conditions relatives au nombre de salariés s'apprécient uniquement à la date de l'investissement initial du FCPI, c'est-à-dire lors de la première souscription ou acquisition des titres de ces sociétés par le fonds.

En cas de franchissement du seuil de 500 salariés postérieurement à la date de l'investissement initial du FCPI, les titres des sociétés concernées qui ont précédemment été pris en compte pour l'appréciation du quota de 60% continuent, toutes autres conditions étant respectées, d'être pris en compte pour l'appréciation de ce quota.

Il en est de même des titres de ces sociétés acquis ou souscrits par un FCPI en complément de son investissement initial postérieurement à la survenance de l'un de ces événements.

Cet aménagement s'applique en cas de franchissement du seuil de 500 salariés postérieurement au 1er janvier 1999, même si l'investissement initial des FCPI dans les sociétés concernées a été réalisé antérieurement.

En revanche, pour les FCPI qui à la date de la survenance de cet événement n'auraient pas déjà investi dans ces sociétés, le franchissement du seuil de 500 salariés rend les titres des sociétés concernées inéligibles au quota de 60 %.

1 Cf. Annexe I.

2 Cf. Annexe II.

3 Cf. Annexe III.

4 Cf. Annexe IV.

5 Cf. Annexe V.

6 Le marché hors cote est supprimé depuis le 2 juillet 1998. Le marché libre " over the counter " (OTC), appelé de fait à lui succéder, est également un marché non réglementé. Les sociétés dont les titres sont négociés sur ce marché sont donc éligibles à ce dispositif.

7 Une société peut être qualifiée d'innovante même si elle n'a pas opté pour le crédit d'impôt recherche.

8 L'Agence nationale de valorisation de la recherche (ANVAR) peut reconnaître le caractère innovant d'une société cibie d'un FCPI alors même qu'à la date du dépôt de sa demande auprès de l'ANVAR cette société n'a pas régulièrement clos d'exercice depuis sa création.