B.O.I. N° 41 DU 14 AVRIL 2009

Section 5 :

Conséquences des changements de la situation familiale du contribuable

A. BENEFICE DE LA REDUCTION D'IMPOT SUR LE REVENU

84.Les dispositions de l'article 6 du CGI conduisent à distinguer trois contribuables ou foyers fiscaux l'année du mariage ou de la conclusion d'un pacte civil de solidarité (PACS) et deux l'année du divorce, de la séparation ou du décès de l'un des conjoints. La situation de ces contribuables doit être appréciée distinctement au regard des limites des intérêts à retenir pour le calcul des réductions d'impôt sur le revenu.

85.Ainsi, l'année du mariage, de la conclusion du PACS, du divorce (ou de la séparation), de la rupture du PACS ou du décès de l'un des époux ou partenaires, la répartition des intérêts ouvrant droit à la réduction d'impôt sur le revenu s'effectue en tenant compte de la date de leur paiement.

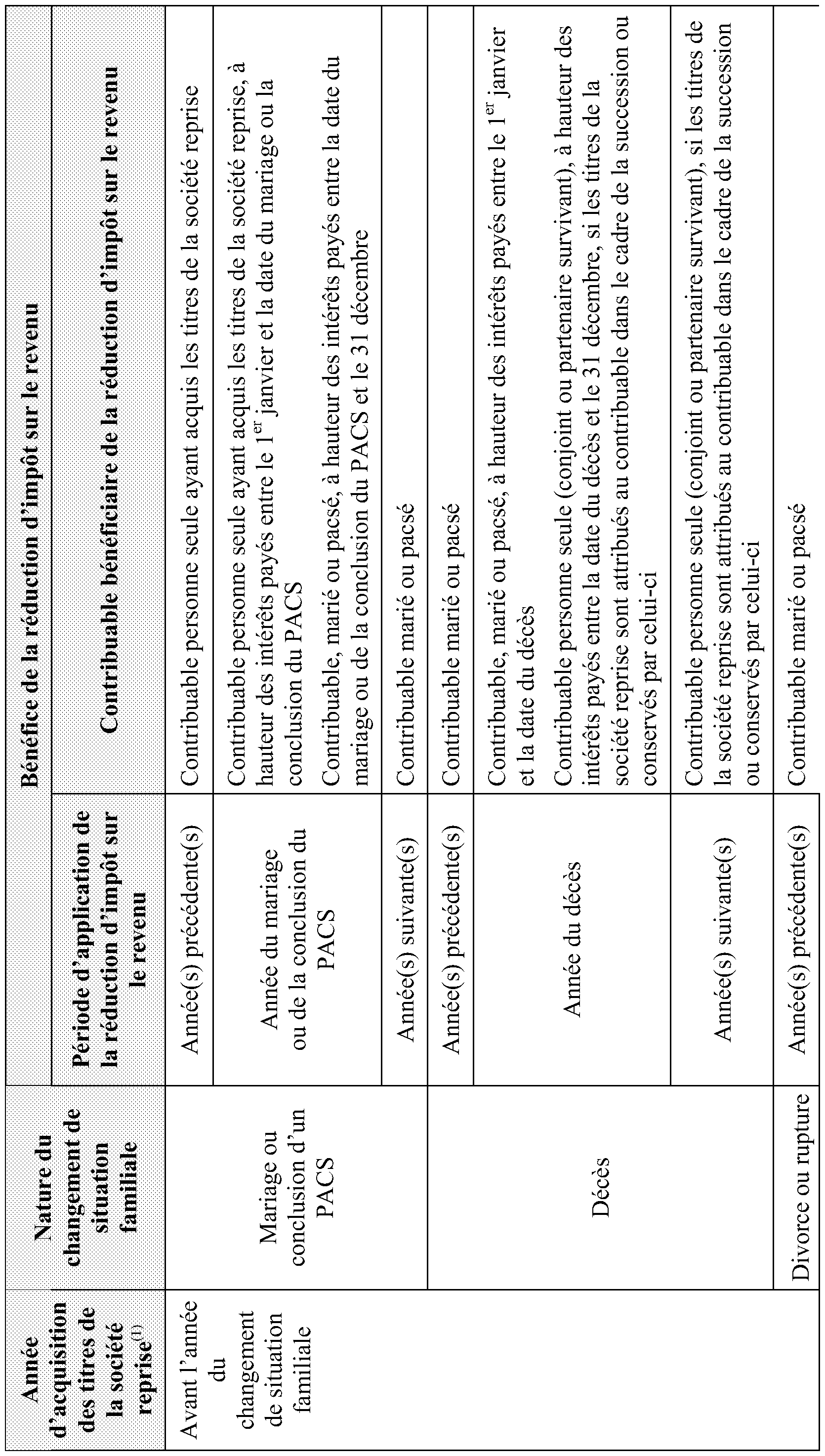

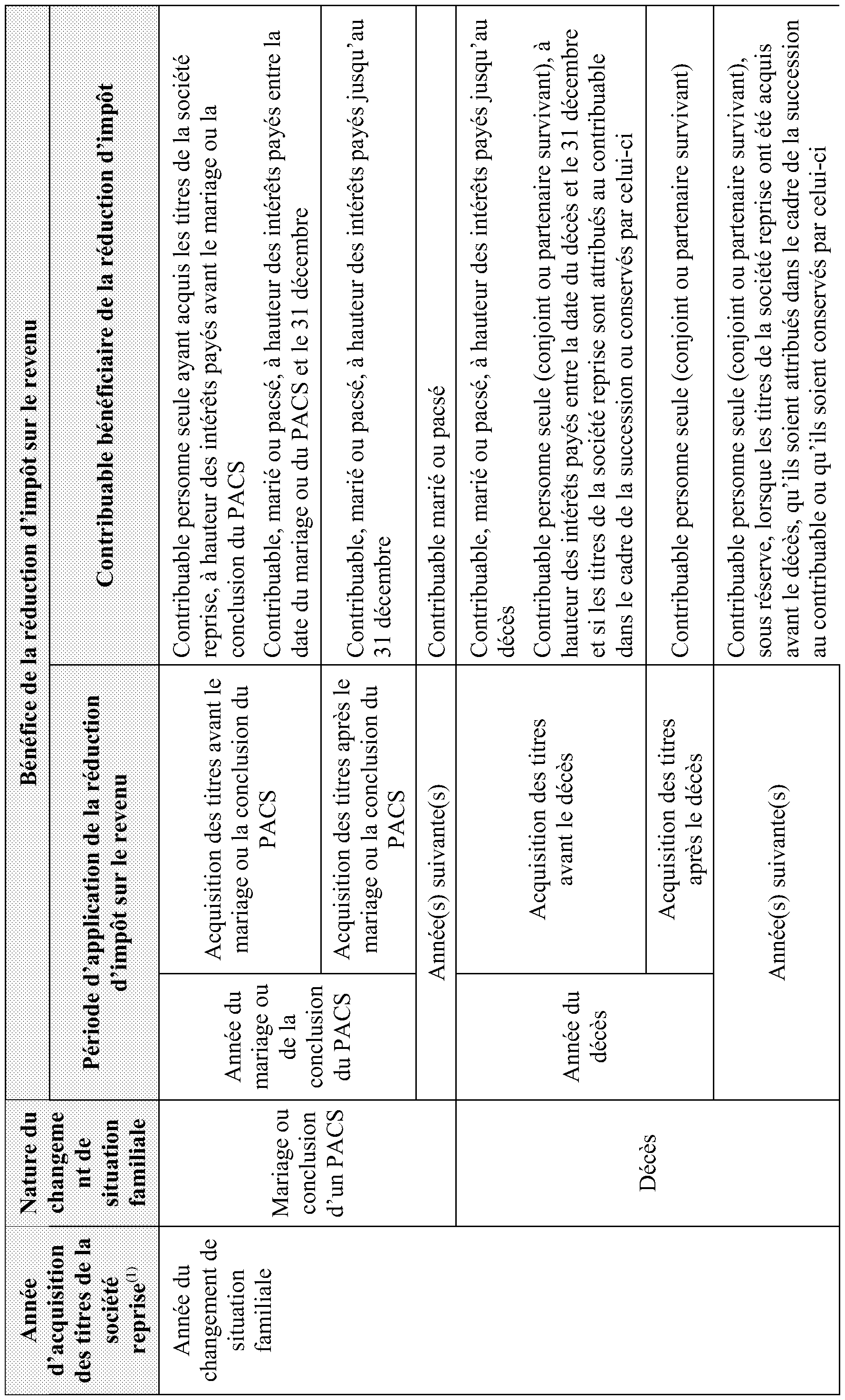

86.Les tableaux en annexe 1 résument les différentes situations de changement de situation familiale, avec pour chaque situation le bénéficiaire de la réduction d'impôt sur le revenu, étant précisé que le plafond applicable est celui correspondant à la situation dudit bénéficiaire.

B. REMISE EN CAUSE DES REDUCTIONS D'IMPOT SUR LE REVENU OBTENUES PENDANT LE DELAI DE CONSERVATION DES TITRES DE LA SOCIETE REPRISE

87.Le montant de la reprise des réductions d'impôt sur le revenu précédemment obtenues (cf. n° 72 à 78 ) en cas de modification de la situation matrimoniale des contribuables est déterminé comme suit :

- cession de titres ou remboursement d'apports après le mariage ou la conclusion du PACS : il y a lieu de faire masse des avantages obtenus par les conjoints ou partenaires du PACS sur la base de la totalité des titres de même nature acquis séparément et conjointement ;

- cession de titres ou remboursement d'apports après le divorce ou rupture du PACS 2 : il convient de totaliser les avantages obtenus à concurrence des titres qui appartiennent en propre au contribuable et, lorsque celui-ci était marié sous le régime de la communauté de biens, de ceux qui lui ont été attribués lors de la dissolution de la communauté de biens.

TITRE 3 :

OBLIGATIONS DECLARATIVES DE LA SOCIETE REPRISE ET DU CONTRIBUABLE

88.Les obligations déclaratives incombant aux acquéreurs et aux sociétés reprises sont fixées par l'article 46 AI sexies de l'annexe III au CGI.

Section 1 :

Obligations incombant à la société reprise

A. POUR LES EMPRUNTS CONTRACTES DU 5 AOUT 2003 AU 27 AVRIL 2008

89.La société reprise n'est soumise à aucune obligation déclarative particulière.

B. POUR LES EMPRUNTS CONTRACTES DU 28 AVRIL 2008 AU 31 DECEMBRE 2011

90.La société délivre à l'acquéreur qui entend bénéficier de la réduction d'impôt sur le revenu accordée au titre des emprunts contractés pour la reprise d'une entreprise, un état individuel qui mentionne les renseignements suivants (I de l'article 46 AI sexies du CGI) :

- l'objet pour lequel il est établi : application de l'article 199 terdecies-0 B du CGI ;

- la raison sociale, l'objet social et le siège social de la société reprise ;

- l'identité et l'adresse du contribuable ainsi que, le cas échéant, celles des personnes mentionnées au b du I de l'article 199 terdecies-0 B du CGI qui participent à l'opération de reprise de la société avec ce contribuable (selon le cas, les membres de sa famille ou les autres salariés repreneurs – cf. n° 22 ) ;

- le nombre de titres acquis par les personnes mentionnées ci-dessus et la date de leur acquisition, ainsi que le pourcentage de droits de vote et de droits dans les bénéfices sociaux de la société reprise que confèrent à ces personnes lesdits titres ;

- la fonction de direction exercée dans la société par le contribuable ainsi que la date de début d'exercice de cette fonction ou, à défaut, l'identité du ou des personnes exerçant une fonction de direction dans la société et la nature et la date de début d'exercice de la fonction.

91.En outre, cet état doit préciser que la société remplit les conditions mentionnées aux d, e et f du I de l'article 199 terdecies-0 B du CGI.

Il s'agit des conditions tenant :

- à la localisation de son siège social (cf. n° 44 et 45 ) ;

- à son régime d'imposition (cf. n° 47 à 48 et 50 ) ;

- à sa taille (cf. 55 à 57). Il doit s'agir d'une PME au sens de la réglementation communautaire ;

- à son activité (cf. n° 59 à 61 ).

Section 2 :

Obligations incombant au contribuable

A. BENEFICE DE LA REDUCTION D'IMPOT SUR LE REVENU

1. Pour les emprunts contractés du 5 août 2003 au 27 avril 2008

92.Le contribuable n'est soumis à aucune obligation particulière lors du dépôt de sa déclaration de revenus, qu'il s'agisse de celle déposée au titre de l'année d'acquisition des titres ou de celles déposées au titre des années suivantes à raison desquelles il entend bénéficier de l'avantage fiscal.

Il devra toutefois être en mesure de justifier, sur demande de l'administration :

- du montant des intérêts retenus chaque année pour la détermination de l'assiette de la réduction d'impôt sur le revenu. En pratique, cette justification pourra se faire par la production à l'administration fiscale d'une copie du contrat de prêt et du tableau d'amortissement de ce prêt (ou échéancier).

- de la durée de détention des titres dont l'acquisition a ouvert droit à la réduction d'impôt sur le revenu (pour plus de précisions sur les justificatifs pouvant être produit, cf. n° 95 ).

2. Pour les emprunts contractés du 28 avril 2008 au 31 décembre 2011

a) Documents et informations à produire par le contribuable lors du dépôt de la déclaration de revenus de l'année d'acquisition des titres de la société reprise

93.En application du II de l'article 46 AI sexies du CGI, le contribuable doit, pour bénéficier de la réduction d'impôt sur le revenu, joindre à sa déclaration de revenus 3 l'état individuel transmis par la société reprise (cf. n° 90 et 91 ).

Il doit également indiquer, sur l'état individuel ou sur papier libre, les informations suivantes :

- le prix d'acquisition des titres de la société reprise ;

- le montant, la durée et la date de l'emprunt contracté pour acquérir les titres de la société reprise, ainsi que le nom et l'adresse de l'organisme prêteur ;

- le montant des intérêts qui seront dus chaque année au titre de l'emprunt susvisé, tel que prévu dans le contrat initial conclu au titre de cet emprunt.

b) Documents à produire par le contribuable sur demande de l'administration

Justification du montant des intérêts retenus chaque année pour le calcul de la réduction d'impôt sur le revenu :

94.Le contribuable doit produire à l'administration fiscale, sur sa demande, tout document justifiant du montant des intérêts retenus chaque année pour le calcul de la réduction d'impôt sur le revenu (a du III de l'article 46 AI sexies du CGI).

En pratique, cette justification pourra se faire par la production à l'administration fiscale d'une copie du contrat de prêt et du tableau d'amortissement de ce prêt (ou échéancier de remboursement). Il pourra également s'agir, notamment lorsque le prêt a été accordé à un taux variable, du document remis par la banque à l'emprunteur et récapitulant les intérêts effectivement acquittés par lui au cours de chaque année.

Justification de la durée de conservation des titres :

95.Le contribuable doit produire à l'administration fiscale, sur sa demande, tout document de nature à justifier de la durée de détention des titres dont l'acquisition a ouvert droit à la réduction d'impôt sur le revenu, et cela afin de vérifier le respect de l'engagement de conservation de ces titres jusqu'au 31 décembre de la cinquième année suivant celle de leur acquisition ou le maintien du droit à réduction d'impôt sur le revenu (b du III de l'article 46 AI sexies du CGI).

En pratique, la durée de détention des titres ainsi que son caractère continu peuvent notamment être justifiés par la production des documents suivants :

- pour les titres admis aux négociations sur un marché organisé, le contribuable peut produire les relevés chronologiques des comptes-titres établis par les établissements teneurs de comptes (banques, entreprises d'investissement,...), les soldes de liquidation, les avis d'opéré (ordres d'achat et de vente de titres) ou tout autre document permettant de justifier du nombre de titres détenus et de leur date d'acquisition ;

- pour les titres gérés au nominatif administré (le dépositaire des titres est un établissement financier), les documents justificatifs à produire sont les mêmes que ceux mentionnés supra pour les titres admis aux négociations sur un marché organisé ;

- pour les titres ou droits autres que ceux mentionnés supra, le contribuable peut justifier de la durée de détention des titres et de son caractère continu par la production des actes d'acquisition et, lorsque les titres sont gérés au nominatif pur, par la production d'un extrait du registre de titres de la société émettrice ;

- pour les titres déposés auprès d'une banque ou d'un établissement financier établi à l'étranger, le contribuable devra justifier la durée de détention des titres ainsi que le caractère continu de cette détention par la production de tout document émanant de la banque ou de l'établissement étranger et retraçant l'historique des dates et prix d'acquisition des titres.

B. REPRISE OU REMISE EN CAUSE DE LA REDUCTION D'IMPOT SUR LE REVENU

96.En cas de cession des titres, de remboursement des apports 4 ou de non-respect de l'une des conditions prévues aux b, c, d et f du I de l'article 199 terdecies-0 B du CGI (cf. n° 76 ) avant le terme de l'engagement de conservation des titres de la société reprise (le 31 décembre de la cinquième année suivant celle de leur acquisition), le contribuable doit procéder au calcul de la reprise de l'ensemble des réductions d'impôt sur le revenu précédemment obtenues dans les conditions exposées aux n° 72 à 78 et porter le montant correspondant dans la case prévue à cet effet sur la déclaration des revenus déposée au titre de l'année, selon le cas, de la cession, du remboursement ou du non-respect d'une des conditions susvisées.

97.Les réductions d'impôt sur le revenu obtenues sont susceptibles d'être remises en cause, notamment dans les situations suivantes :

- lorsque la condition tenant à la taille de la société n'est pas remplie lors de l'acquisition des titres. Dans cette situation, l'ensemble des réductions d'impôt sur le revenu obtenues depuis l'année d'acquisition des titres est remis en cause, sous réserve toutefois du délai de prescription ;

- en cas de cession des titres, de remboursement des apports 5 ou de non-respect de l'une des conditions prévues aux b, c, d et f du I de l'article 199 terdecies-0 B du CGI (cf. n° 76 ) après le terme de l'engagement de conservation des titres. Dans cette situation, seules les réductions d'impôt sur le revenu obtenues depuis, selon le cas, la cession, le remboursement ou le non-respect de l'une des conditions susvisées sont remises en cause, sous réserve toutefois du délai de prescription.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Bénéfice de la réduction d'impôt sur le revenu en cas de changement de situation familiale du contribuable (tableaux de synthèse)

•

Annexe 2

Article 199 terdecies-0 B du code général des impôts dans sa rédaction applicable aux emprunts contractés depuis le 28 avril 2008

Article 199 terdecies-0 B. - I . Les contribuables domiciliés fiscalement en France au sens de l'article 4 B peuvent bénéficier d'une réduction de leur impôt sur le revenu égale à 25 % du montant des intérêts des emprunts contractés pour acquérir, dans le cadre d'une opération de reprise, une fraction du capital d'une société dont les titres ne sont pas admis aux négociations sur un marché réglementé français ou étranger.

Cette réduction d'impôt s'applique lorsque les conditions suivantes sont remplies :

a) l'acquéreur prend l'engagement de conserver les titres de la société reprise jusqu'au 31 décembre de la cinquième année suivant celle de l'acquisition ;

b) les parts ou actions acquises dans le cadre de l'opération de reprise mentionnée au premier alinéa confèrent à l'acquéreur 25 % au moins des droits de vote et des droits dans les bénéfices sociaux de la société reprise. Pour l'appréciation de ce pourcentage, il est également tenu compte des droits détenus dans la société par les personnes suivantes qui participent à l'opération de reprise :

1° le conjoint de l'acquéreur ou son partenaire lié par un pacte civil de solidarité, ainsi que leurs ascendants et descendants ;

2° ou, lorsque l'acquéreur est un salarié, les autres salariés de cette même société ;

c) à compter de l'acquisition, l'acquéreur ou l'un des autres associés mentionnés au b exerce effectivement dans la société reprise l'une des fonctions énumérées au 1° de l'article 885 O bis et dans les conditions qui y sont prévues ;

d) la société reprise a son siège social dans un Etat membre de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, et est soumise à l'impôt sur les sociétés dans les conditions de droit commun ou y serait soumise dans les mêmes conditions si l'activité était exercée en France ;

e) La société reprise doit être une petite et moyenne entreprise au sens de l'annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008 déclarant certaines catégories d'aides compatibles avec le marché commun en application des articles 87 et 88 du traité (Règlement général d'exemption par catégorie) ;

f) la société reprise exerce une activité commerciale, industrielle, artisanale, libérale ou agricole, à l'exception de la gestion de son propre patrimoine mobilier ou immobilier.

La condition mentionnée au e s'apprécie à la date à laquelle le seuil de 25 % prévu au b est franchi.

II . Les intérêts ouvrant droit à la réduction d'impôt prévue au I sont ceux payés à raison des emprunts contractés à compter de la publication de la loi n° 2003-721 du 1er août 2003 pour l'initiative économique. Ils sont retenus dans la limite annuelle de 20 000 euros pour les contribuables célibataires, veufs ou divorcés et de 40 000 euros pour les contribuables mariés soumis à imposition commune.

III . La réduction d'impôt mentionnée au I ne peut pas concerner des titres figurant dans un plan d'épargne en actions défini à l'article 163 quinquies D ou dans un plan d'épargne salariale prévu au titre III du livre III de la troisième partie du code du travail, ni des titres dont la souscription a ouvert droit à la réduction d'impôt prévue aux I à IV de l'article 199 terdecies-0 A ou à la réduction d'impôt de solidarité sur la fortune prévue à l'article 885-0 V bis.

Les intérêts ouvrant droit à la réduction d'impôt mentionnée au I du présent article ne peuvent ouvrir droit aux déductions prévues au 2° quinquies et, au titre des frais réels et justifiés, au 3° de l'article 83.

IV . Les dispositions du 5 du I de l'article 197 sont applicables aux réductions d'impôt prévues au présent article.

V . Les réductions d'impôt obtenues font l'objet d'une reprise :

1° au titre de l'année au cours de laquelle intervient la rupture de l'engagement mentionné au a du I ou le remboursement des apports, lorsque ce dernier intervient avant le terme du délai mentionné au même a ;

2° au titre de l'année au cours de laquelle l'une des conditions mentionnées aux b, c, d et f du I cesse d'être remplie, lorsque le non-respect de la condition intervient avant le terme de la période mentionnée au a du I.

Sous réserve des conditions mentionnées aux d et f du I, ces dispositions ne s'appliquent pas en cas d'invalidité correspondant au classement dans la deuxième ou troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ou du décès de l'acquéreur. Il en est de même en cas de non-respect de la condition prévue au a du I à la suite d'une annulation des titres pour cause de pertes ou de liquidation judiciaire, ou à la suite d'une fusion ou d'une scission et si les titres reçus en contrepartie de ces opérations sont conservés par l'acquéreur jusqu'au terme du délai mentionné au a du I.

VI . En cas de cession des titres, de remboursement des apports ou de non-respect de l'une des conditions mentionnées aux b, c, d ou f du I au-delà du 31 décembre de la cinquième année suivant celle de l'acquisition, la réduction d'impôt n'est plus applicable à compter du 1 er janvier de l'année considérée.

VII . Un décret fixe les obligations déclaratives incombant aux contribuables et aux sociétés.

VIII . Ces dispositions s'appliquent aux emprunts contractés jusqu'au 31 décembre 2011.

•