SECTION 1 OPÉRATIONS IMPOSABLES

SECTION 1

Opérations imposables

Les développements qui suivent s'appliquent aux profits et aux pertes réalisés dans le cadre d'opérations à terme sur instruments financiers ou sur marchandises, sur bons d'options ou sur marchés d'options négociables (cf. également DB 5 I 461 , 462 et 463 ).

Sont aussi concernés, depuis le 1er janvier 1992, les gains et pertes réalisés lors de la cession, du rachat de parts de fonds communs d'intervention sur les marchés à terme (FCIMT) ou lors de leur dissolution (cf. également DB 5 I 464 ).

SOUS-SECTION 1

Opérations réalisées sur les marchés à terme

Les opérations à terme réalisées sur les marchés à terme d'instruments financiers portent sur plusieurs types de contrats et de produits :

- contrats de taux : contrat à terme sur emprunt Euro Notionnel et sur Euribor 3 mois ;

- contrats à terme sur indices (indice CAC 40, Dow Jones Euro STOXX SM 50...).

Les opérations à terme sur marchandises (blé, colza, maïs...) permettent d'acheter ou de vendre une quantité donnée de marchandises à un prix et à une date déterminés.

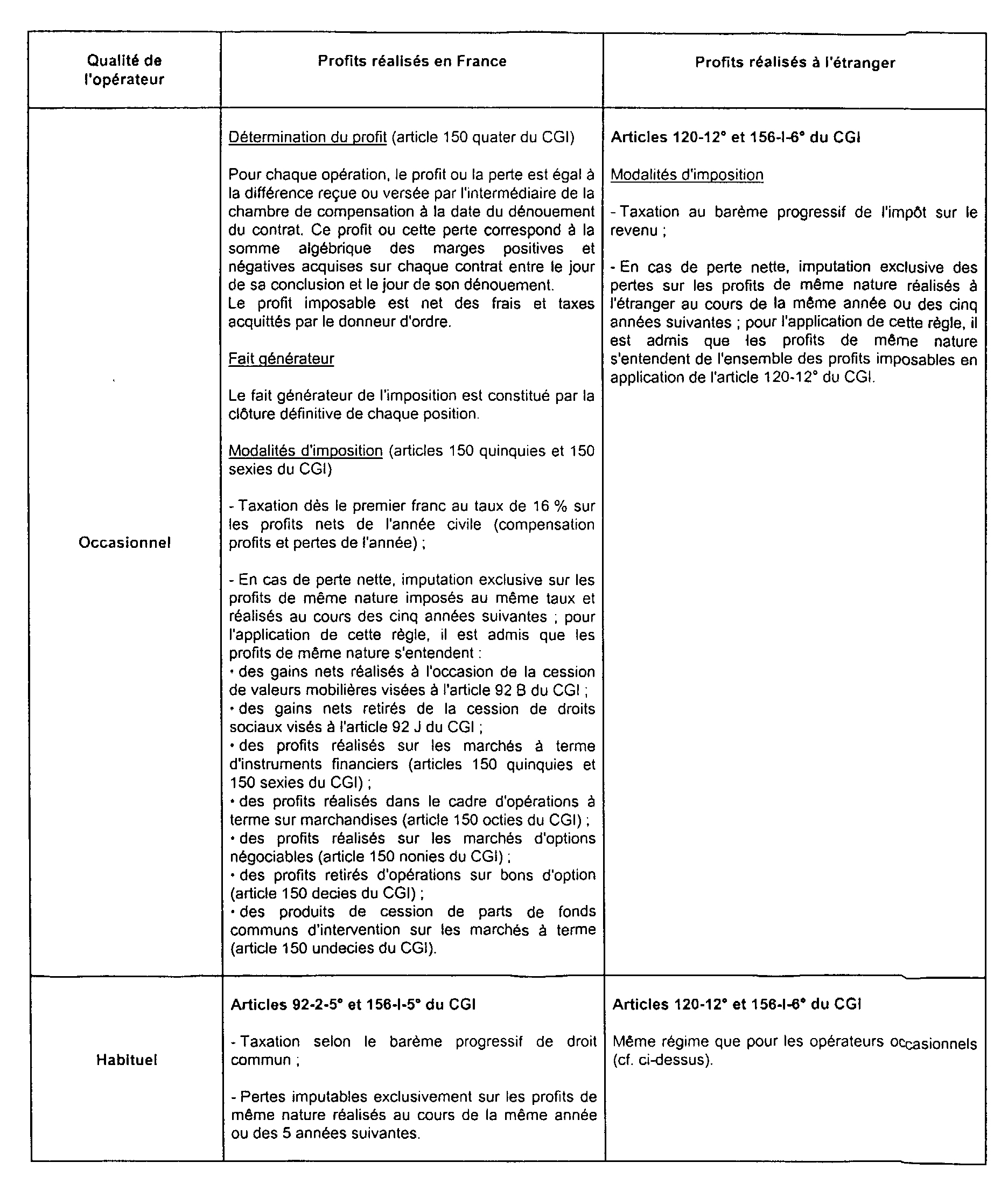

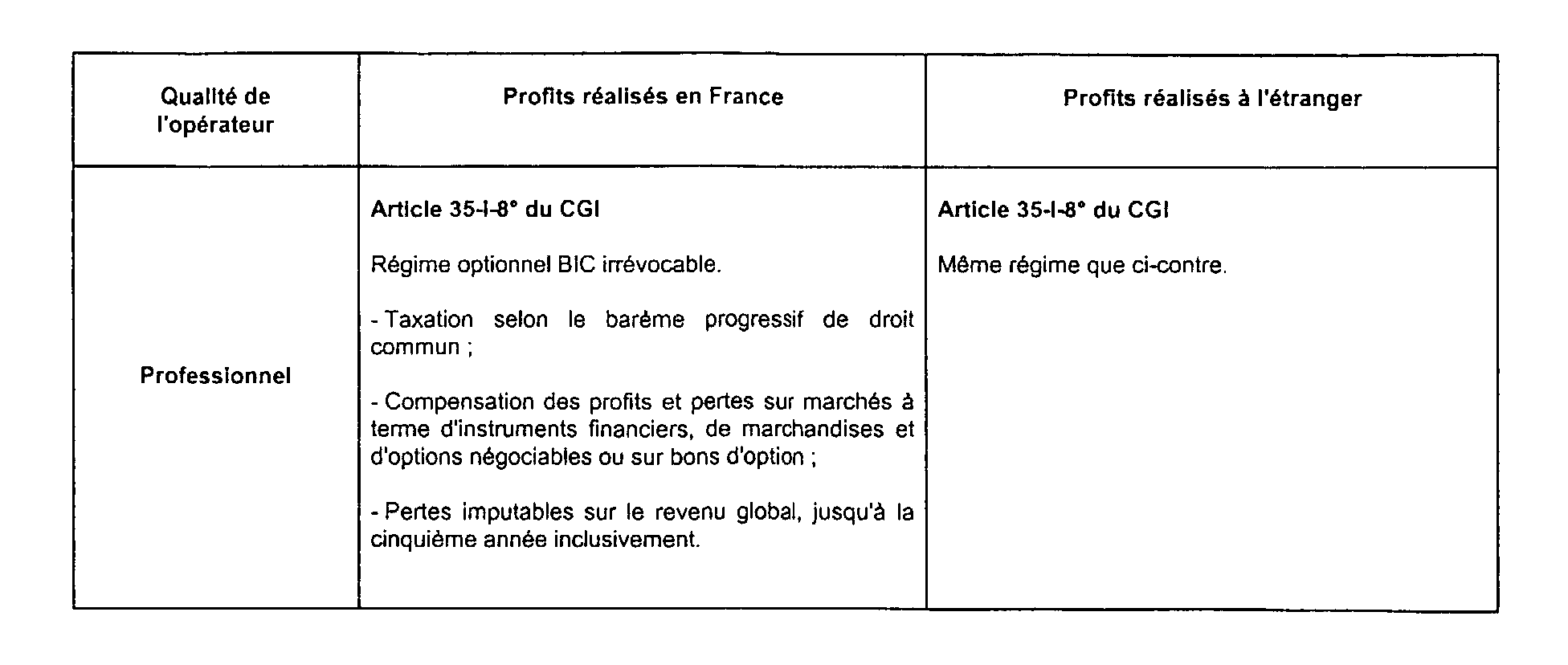

ANNEXE

Modalités d'imposition des profits réalisés sur les marchés

à terme d'instruments financiers et de marchandises

(régime applicable à compter du 1er janvier 1990)