SOUS-SECTION 2 PROFESSIONS OUVRANT DROIT À UNE DÉDUCTION FORFAITAIRE SUPPLÉMENTAIRE

2. Deuxième condition : le contribuable doit avoir la qualité de directeur.

55 Pour apprécier cette seconde condition, il ne suffit pas de s'en tenir au qualificatif donné par l'employeur à la profession exercée par le redevable.

La qualité de directeur de journaux ne doit être reconnue qu'aux responsables énumérés ci-après :

1° Le directeur de la publication, à la condition d'assurer effectivement des fonctions d'ordre général ; son rôle ne doit pas se borner à répondre des infractions à la réglementation sur la presse ;

2° Le responsable de l'administration, dénommé selon les entreprises « administrateur du journal », « administrateur général », « secrétaire général » ou « directeur » ;

3° Les personnes qui, en vertu d'une délégation expresse, assument effectivement dans l'entreprise une fonction d'ordre général, et non la gestion d'un service, à la condition qu'elles engagent en permanence l'ensemble de l'entreprise.

Remplissent cette condition :

- dans les SARL : les gérants minoritaires,

- dans les sociétés anonymes : le président du conseil d'administration, le directeur général chargé d'assister le président, l'administrateur provisoirement délégué et, le cas échéant, les administrateurs chargés de fonctions spéciales répondant aux conditions définies ci-dessus,

- dans les sociétés anonymes gérées par un directoire contrôlé par un conseil de surveillance : les membres du directoire.

Le service ne manquera pas d'inviter les dirigeants énumérés au 3° ci-dessus à justifier de la délégation expresse (cette délégation ne peut résulter que d'une délibération de l'organe de direction et doit être consignée sur le registre de délibération) qui leur permet d'exercer des fonctions d'ordre général et, par suite, de bénéficier de la déduction supplémentaire de 30 % ;

4° Les directeurs d'agence de presse sont assimilés aux directeurs de journaux expressément désignés par l'article 5 A de l'annexe IV au CGI ; ils sont en conséquence admis au bénéfice de la déduction forfaitaire supplémentaire prévue pour ces derniers.

En raison de son caractère dérogatoire, cette mesure d'extension doit être contenue dans des limites précises. Elle ne peut s'appliquer qu'aux directeurs exerçant leur activité au sein des agences de presse figurant sur la liste établie en application de l'article 8 bis de l'ordonnance n° 45-2646 du 2 novembre 1945 modifiée par le décret n° 60-180 du 23 février 1960. Par ailleurs, la qualité de directeur ne peut être reconnue - tout comme dans les entreprises éditant les journaux - qu'au responsable de l'administration, aux personnes qui, en vertu d'une délégation expresse, assument effectivement une fonction d'ordre général et détiennent en permanence le pouvoir d'engager l'ensemble de l'entreprise et, enfin, à l'administrateur chargé de l'étranger. Cette liste est limitative.

3. Activités ne donnant pas droit à la déduction supplémentaire.

56 La déduction supplémentaire ne peut être accordée aux personnes qui ne remplissent pas simultanément les deux conditions exposées ci-dessus. Tel est le cas, par exemple :

- des directeurs de publications énumérées au 6° de l'article 72 et à l'article 73 de l'annexe III au CGI (voir ci-dessus n°s 53 et 54 ) ;

- des directeurs de chaînes ou de stations de radio et de télévision. Ils n'entrent dans aucune des catégories de professions limitativement énumérées à l'article 5 de l'annexe IV au CGI et ne peuvent donc pratiquer de déduction supplémentaire sur les traitements et salaires qu'ils perçoivent ;

- des directeurs d'entreprises de presse qui n'éditent pas des journaux (ex : directeurs d'imprimerie de presse ou de « labeur presse », de messageries de presse, de sociétés spécialisées dans la fourniture de papiers de presse) ;

- des dirigeants d'organismes professionnels (par exemple, responsable d'un syndicat d'éditeurs de journaux) ;

- du dirigeant d'une société qui assure simultanément la direction d'une revue périodique sans justifier d'une rémunération distincte de celle rétribuant ses fonctions de dirigeant (CE, arrêt du 7 février 1979, n° 8912) ;

- du dirigeant d'une société qui édite, parmi diverses publications ne remplissant pas les conditions posées par l'article 72 de l'annexe III au CGI, une revue qui s'y conforme, mais qui ne justifie pas remplir des fonctions distinctes et spécialement rémunérées de directeur de journal (CE, arrêt du 24 juin 1991, n° 76919) ;

- de la personne qui n'établit pas avoir exercé des fonctions effectives de directeur de journal ou de journaliste dans le cadre des activités qu'elle a assumées dans divers services de publications (CE, arrêt du 24 juin 1991, n° 89238).

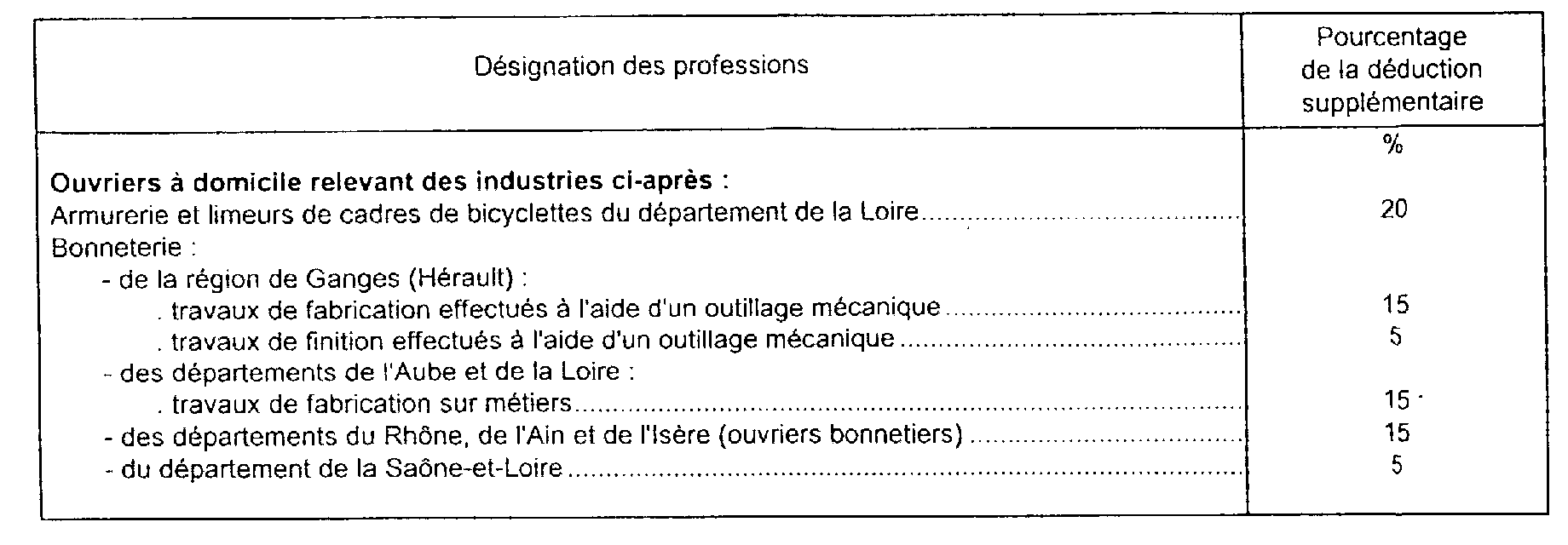

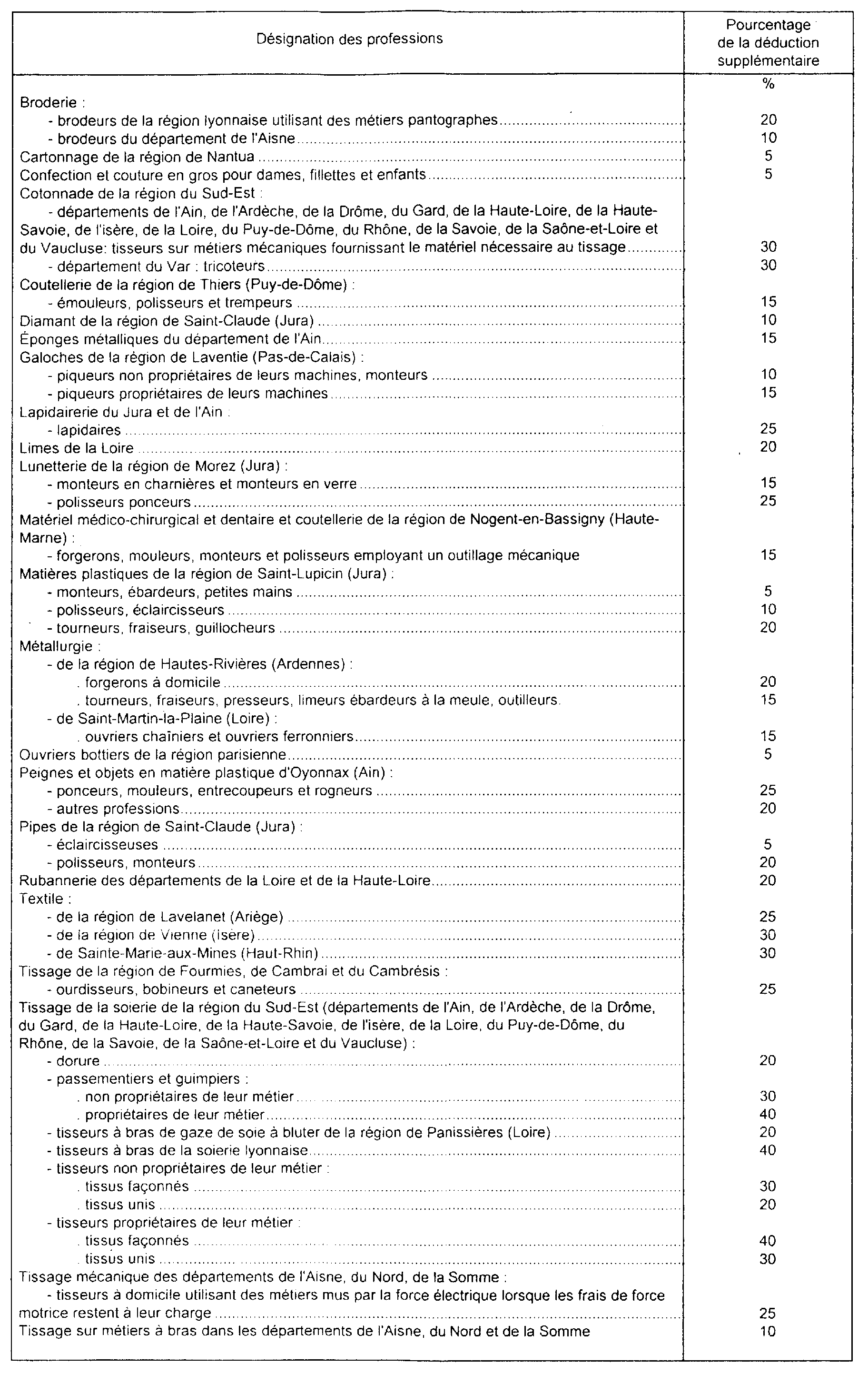

L. OUVRIERS À DOMICILE

I. Liste des professions concernées et pourcentage de la déduction supplémentaire

57Les ouvriers à domicile énumérés dans la liste ci-dessous peuvent bénéficier d'une déduction supplémentaire dont le taux figure en regard de chacune des catégories d'activité concernées.

II. Commentaires

1. Base de la déduction.

58Lorsque les ouvriers à domicile bénéficient, en sus des rémunérations proprement dites, d'indemnités ou de majorations destinées à compenser, en tout ou partie, les frais d'atelier qu'ils ont à supporter, le revenu brut à retenir en vue de l'application des déductions forfaitaires doit s'entendre du montant global des rémunérations acquises aux intéressés, y compris les indemnités ou majorations dont il s'agit.

2. Champ d'application de la déduction.

59Ces déductions supplémentaires ne concernent que les ouvriers à domicile figurant sur la liste ci-dessus et dont les rémunérations sont passibles de l'impôt dans la catégorie des traitements et salaires en application des dispositions de l'article 80 du CGI (cf. supra 5 F 1114, n°s 2 et suiv. ).

Ces déductions ne doivent pas être étendues par voie d'assimilation :

- à des ouvriers de la même spécialité, mais travaillant dans un autre département ou une autre localité ;

- ou à des ouvriers effectuant des travaux voisins ou comparables, mais qui ne seraient pas expressément visés par le texte de l'article 5 de l'annexe IV au CGI.

3. Précisions concernant certaines professions.

Confection et couture en gros pour dames, fillettes et enfants.

60La déduction supplémentaire de 5 % ne concerne que les ouvriers à domicile exerçant l'une des professions qui étaient classées sous la rubrique n° 492-2 de la nomenclature des activités économiques approuvée par le décret n° 47-142 du 16 janvier 1947, à savoir :

- fabricant de confection féminine et de confection pour dames et enfants (s.a.i.) (n° 49-220) ;

- confection pour fillettes (n° 49-221) ;

- confection de manteaux et tailleurs ; confections pour deuil (n° 49-222) ;

- confection de robes (n° 49-222).

La déduction supplémentaire n'est pas applicable aux ouvriers des industries ci-après :

- lingerie pour femmes (n° 49-232) ;

- articles de layette (n° 49-233) ;

- blouses, tabliers et sarraux (n° 49-234) ;

- colifichets, brassards, cols de dentelle, bonnets, coiffes (n° 49-237) ;

- corsets, gaines, soutiens-gorge (n° 49-240).

Elle ne peut être accordée aux ouvriers à domicile qui travaillent pour des maisons de confection pour hommes.

M. OUVRIERS DU BÂTIMENT

61L'article 5 de l'annexe IV au CGI accorde une déduction supplémentaire de 10 % aux ouvriers du bâtiment qui exercent leur activité dans le cadre des paragraphes 1er et 2 de l'article 1er du décret du 17 novembre 1936, à l'exclusion de ceux qui travaillent en usine ou en atelier.

I. Base de la déduction

62Il convient de comprendre dans le revenu brut des bénéficiaires de la déduction supplémentaire toutes les indemnités, allocations ou remboursements de frais d'emploi qu'ils perçoivent (par exemple, prime de panier, indemnité d'intempéries, prime d'outillage, indemnité de petit déplacement ...).

Cette règle admet une seule exception :

L'indemnité de grand déplacement allouée sous la forme soit d'une allocation forfaitaire, soit d'un remboursement par l'employeur des dépenses réellement supportées par ses ouvriers n'est pas à déclarer. Cette indemnité spéciale, qui doit répondre à certaines conditions, a été étudiée ci-dessus (cf. supra 5 F 1151, n° 34 ).

II. Champ d'application

1. Professions donnant droit à la déduction.

63Ainsi qu'il vient d'être dit, la déduction supplémentaire est accordée :

- aux ouvriers des entreprises mentionnées aux deux premiers paragraphes de l'article 1er du décret du 17 novembre 1936 ;

- à la condition qu'ils ne travaillent pas en usine ou en atelier.

Les fonctionnaires ainsi que les agents de l'État, des collectivités locales, des entreprises publiques et nationales ne peuvent, compte tenu du statut particulier qui les régit, bénéficier de la déduction supplémentaire.

a. Première condition : avoir la qualité d'ouvrier du bâtiment.

64Les dispositions de l'article 1er du décret du 17 novembre 1936 (deux premiers alinéas) ainsi que la nomenclature, visée par ce texte, des industries et professions telle qu'elle résulte du décret du 9 avril 1936 relatif au classement des industries et professions sont reproduites ci-après en annexes I et II (cf. ci-dessous n°s 97 et 98 ).

Toutes les personnes concernées par ce texte sont réputées être des ouvriers du bâtiment.

b. Deuxième condition : le travail ne doit pas être effectué en usine ou en atelier.

65La déduction supplémentaire est justifiée essentiellement par l'importance des frais supplémentaires de transport et de nourriture que les ouvriers du bâtiment ont à supporter du fait qu'ils travaillent sur des « chantiers ».

C'est pour ce motif que sont exclus du bénéfice de la déduction supplémentaire les ouvriers qui travaillent « en usine ou en atelier », c'est-à-dire les ouvriers qui exercent une activité ressortissant à l'activité du bâtiment, mais qui exercent cette activité à poste fixe (voir ci-après n° 95 ).

Remarque : Pour une entreprise de bâtiment, le chantier est le lieu -variant avec le client- où sont effectués les travaux que l'entreprise s'est chargée d'effectuer. Il a un caractère temporaire puisqu'il existe seulement pendant la période d'exécution des travaux. La circonstance que ce chantier serait, dans certains cas, situé dans une usine (par exemple, construction ou réfection d'un atelier) n'est pas de nature à priver les ouvriers qui y travaillent du bénéfice de la déduction supplémentaire (CE, arrêt du 8 novembre 1972, req. n° 83876).

66 c. Cas particulier.

Le bénéfice de ia déduction supplémentaire a été accordé par la doctrine ou la jurisprudence aux personnes qui exercent l'une des activités énumérées ci-dessous (bien entendu, la déduction ne saurait être accordée lorsque l'intéressé travaille en usine ou en atelier ou a la qualité de fonctionnaire ou d'agent d'une collectivité publique).

671° Ouvriers travaillant dans une entreprise d'affichage (poseur d'affiches ...) ;

682° Apprentis du bâtiment (à l'exception des stagiaires et personnels d'encadrement des centres de formation professionnelle du bâtiment ; cf. ci-dessous n° 94 ) ;

693° Agents de maîtrise ou cadres travaillant sur les chantiers.

La déduction supplémentaire de 10 % peut être appliquée aux agents de maîtrise et cadres des entreprises du secteur privé énumérées par le décret déjà cité du 17 novembre 1936 lorsqu'ils travaillent de façon constante sur les chantiers et supportent, de ce fait, des dépenses professionnelles sensiblement égales à celles des ouvriers travaillant au dehors. Cette mesure concerne en particulier les catégories suivantes :

Les chefs de chantier : ils sont chargés de diriger, sur les chantiers, le travail des ouvriers de leur spécialité. Ils répartissent le travail entre les diverses équipes, transmettent les ordres du chef d'entreprise et surveillent l'exécution de ces ordres ;

Les conducteurs de travaux : ils sont placés sous les ordres directs de l'ingénieur, de l'architecte ou du chef d'entreprise et sont, de même que les chefs de chantier, chargés de la conduite et de la direction des travaux sur les chantiers ;

Les commis de ville : ce sont les représentants et les mandataires du chef d'entreprise ; ils traitent en son nom avec la clientèle et assurent les rapports avec les architectes ; ils réalisent, d'autre part, la liaison entre la direction de l'entreprise et les chefs de chantier et arrêtent l'ordre d'exécution des travaux après entente avec les autres corps de métiers ;

Les ingénieurs employés par des entreprises privées de bâtiment et de travaux publics. Ils ont pour mission essentielle d'assurer l'exécution des travaux et doivent être en permanence présents sur les chantiers qu'ils ont à surveiller.

En revanche, les autres ingénieurs qui exercent au siège de l'entreprise des fonctions d'administration, de direction ou de contrôle et ne font pratiquement sur les chantiers que des tournées d'inspection plus ou moins espacées, à l'occasion desquelles ils perçoivent d'ailleurs habituellement des indemnités pour frais de déplacement, ne peuvent bénéficier d'aucune déduction supplémentaire ;

704° Conducteurs d'engins et de camions d'entreprises du bâtiment ou des travaux publics ;

715° Ouvriers des entreprises de forage, sondage et prospection géophysique ;

726° Granitiers et marbriers travaillant sur les chantiers ;

737° Ouvriers des entreprises d'installations électriques ;

748° Monteurs d'installations téléphoniques ;

759° Ouvriers du bâtiment embauchés par un particulier. Il en est ainsi, par exemple, des ouvriers embauchés par une personne qui fait construire, pour son propre compte, des immeubles locatifs avec l'aide d'ouvriers qui exercent sur ses chantiers des activités ressortissant exclusivement à l'industrie du bâtiment même si l'intéressé est immatriculé à l'INSEE à la rubrique « propriétaire d'immeubles » (CE, arrêt du 5 mai 1971, req. n° 81208, RJ n° III, p. 120) ;

7610° Ouvriers des entreprises de nettoyage de locaux ou de wagons servant au transport des voyageurs ;

7711° Ouvriers travaillant en régie pour le service des Ponts et Chaussées ou une collectivité locale (en revanche, la déduction supplémentaire ne peut être accordée aux agents des Ponts et Chaussées, aux agents communaux, aux agents des entreprises publiques et aux fonctionnaires) ;

7812° Personnel d'entretien de la Régie immobilière de la ville de Paris.