B.O.I. N° 22 du 31 janvier 2002

BULLETIN OFFICIEL DES IMPÔTS

5 F-5-02

N° 22 du 31 janvier 2002

PENSIONS EXCLUES DU CHAMP D'APPLICATION DE L'IMPOT. MAJORATION POUR ASSISTANCE D'UNE TIERCE

PERSONNE. INDEMNITE DE SOINS ALLOUEE AUX TUBERCULEUX DE GUERRE.

(C.G.I., art. 81)

NOR : ECO F 0220119 J

Bureau C 1

Cette instruction fournit les limites actualisées pour 2002 de certains revenus exonérés :

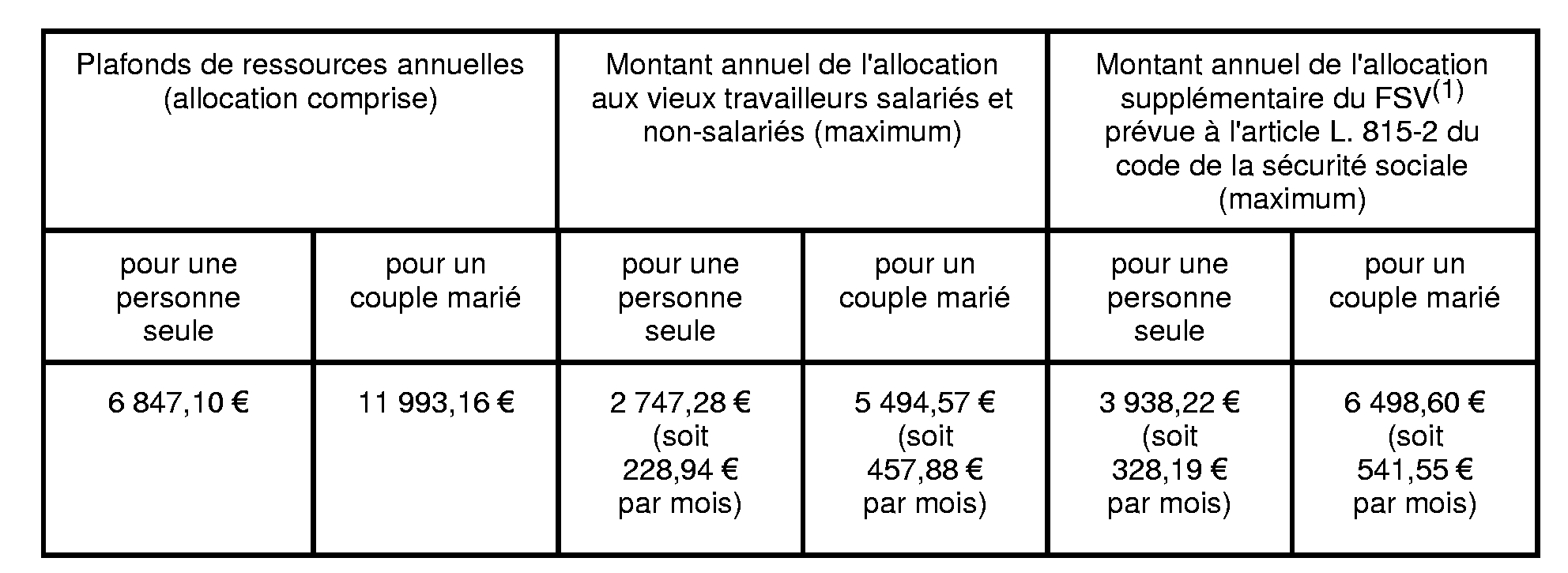

I. Pensions exclues du champ d'application de l'impôt (Documentation de base 5 F 1223 n° 2 et 3 et annexe I)

Le montant des allocations non contributives de vieillesse exonérées d'impôt sur le revenu énumérées au n° 2 de la documentation de base 5 F 1223 , ainsi que les conditions de ressources pour en bénéficier, ont été fixés pour 2001 par le décret n° 2000-1324 du 26 décembre 2000. Ces montants sont les suivants, pour l'année entière : 1

Il est rappelé que sont également exonérées les pensions de retraite ou d'invalidité servies par les régimes de sécurité sociale dont le montant n'excède pas celui de l'allocation aux vieux travailleurs salariés si les ressources des bénéficiaires n'excèdent pas le maximum prévu pour l'attribution de cette allocation (Documentation de base 5 F 1223 n° 3 et annexe I).

II. Majoration pour assistance d'une tierce personne (Documentation de base 5 F 1223 n° 3 )

Le montant minimum annuel de cette majoration, dont il est rappelé qu'elle n'a pas à être comprise dans le revenu imposable des bénéficiaires, a été portée, à compter du 1er janvier 2001, à 10 759,09 €, soit 896,59 € par mois.

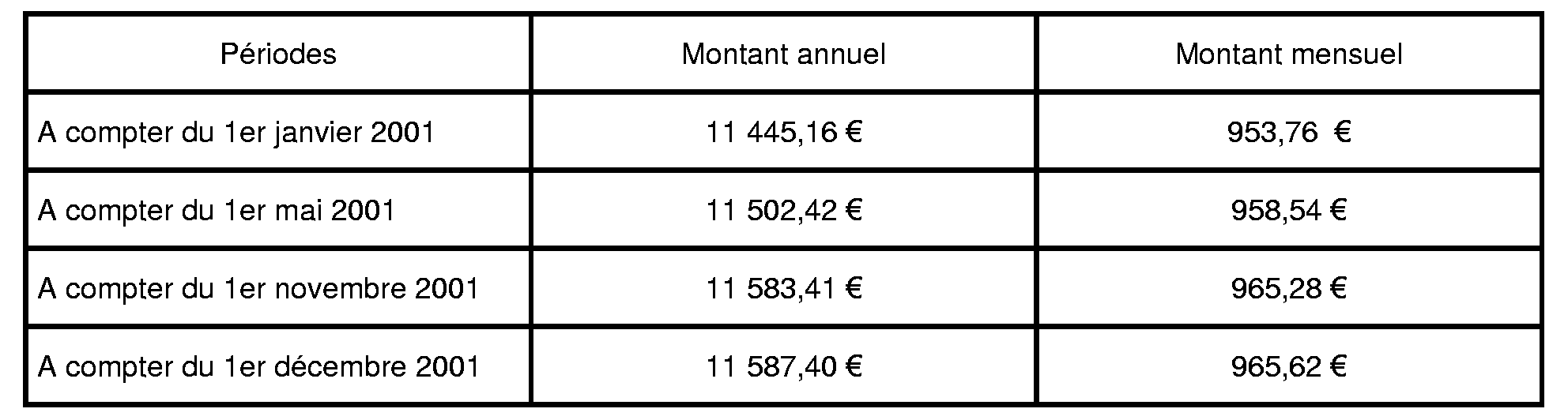

III. Indemnité de soins allouée aux tuberculeux de guerre (Documentation de base 5 F 1232 n° 8 et annexe II)

Le montant de cette indemnité, qui est également exonérée d'impôt sur le revenu, a été fixé comme suit pour l'année 2001 :

Compte tenu de ces majorations successives, le montant de l'indemnité de soins aux tuberculeux de guerre s'établit à 11 497,18 € pour l'ensemble de l'année 2001.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Fonds de solidarité vieillesse (article L. 135-1 du code de la sécurité sociale).