B.O.I. N° 49 DU 27 AVRIL 2012

FICHE N° 2

Justification du respect d'un niveau de performance énergétique globale

Section 1 : Dispositions générales

1 . L'article 75 de la loi de finances pour 2012 conditionne le bénéfice du dispositif « Scellier » à la justification du respect d'un niveau de performance énergétique globale supérieur à imposé par la législation en vigueur.

2 . Niveau de performance énergétique globale exigé . Le niveau de performance globale exigé, qui varie selon qu'il s'agit d'une construction neuve ou d'un logement ancien, est fixé par l'article 46 AZA o cties de l'annexe III au CGI, issu du décret n° 2012-305 du 5 mars 2012. Ce décret est reproduit à l'annexe 2 à la présente instruction.

3 . Investissements concernés . La justification du respect d'un niveau de performance énergétique globale supérieur à celui qu'impose la législation en vigueur ne concerne que les investissements relatifs à des logements situés en métropole.

Section 2 : Constructions neuves

A. LOGEMENTS CONCERNES

4 . Les constructions neuves s'entendent des logements acquis neufs ou en l'état futur d'achèvement (voir toutefois A de la section 3 de la présente fiche), des logements que le contribuable fait construire ou des locaux inachevés acquis en vue de leur achèvement par le contribuable. Pour plus de précisions sur ces opérations, il convient de se reporter aux sections 1, 2, 5 et 6 de la fiche n° 2 du BOI 5 B-17-09 .

B. NIVEAU DE PERFORMANCE ENERGETIQUE GLOBALE

5 . Pour le bénéfice de l'avantage fiscal, les logements mentionnés ci-dessus doivent bénéficier du label « bâtiment basse consommation énergétique, BBC 2005 » mentionné au 5° de l'article 2 de l'arrêté du 3 mai 2007 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique ». Ce texte réglementaire est reproduit à l'annexe 7 du BOI 5 B-8-11 .

C. MODALITES DE JUSTIFICATION

6 . La justification d'un niveau de performance énergétique globale supérieur à celui de la législation en vigueur est apportée par la fourniture du certificat mentionnant l'attribution du label « bâtiment basse consommation énergétique, BBC 2005 » au logement concerné ou, le cas échéant, au bâtiment dans lequel se situe ce logement, délivré par un organisme de certification selon les critères et dans les conditions fixées par l'arrêté du 3 mai 2007 précité.

A cet égard, il est rappelé que, conformément aux dispositions des articles 4 et suivants de l'arrêté du 3 mai 2007 susmentionné, le label « bâtiment basse consommation énergétique, BBC 2005 » est délivré à la demande du maître d'ouvrage ou de toute personne qui se charge de la construction du logement, par un organisme ayant passé une convention spéciale avec l'Etat et accrédité selon la norme EN 45011 par le Comité français d'accréditation (COFRAC) ou par tout autre organisme d'accréditation signataire de l'accord multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation (European cooperation for accreditation, ou ECA).

S'agissant d'une condition d'éligibilité à l'avantage fiscal, ce document doit être fourni par le contribuable qui entend bénéficier de celui-ci lors du dépôt de :

- la déclaration d'ensemble des revenus (n° 2042) de l'année au cours de laquelle l'acquisition est intervenue, s'agissant des logements acquis neufs ;

- la déclaration d'ensemble des revenus de l'année au cours de laquelle l'achèvement de l'immeuble est intervenu, s'agissant des logements acquis en l'état futur d'achèvement, des logements que le contribuable fait construire ou des locaux inachevés acquis en vue de leur achèvement par le contribuable (sur la notion d'achèvement, voir n° 36. du BOI 5 B-17-09 ).

Concernant les logements acquis en l'état futur d'achèvement ou ceux que le contribuable fait construire en vue qu'ils bénéficient, à leur achèvement, du label « bâtiment basse consommation énergétique, BBC 2005 », il est précisé que, dans le cas où l'obtention effective de ce label nécessite des travaux complémentaires après leur achèvement, il est admis que la délivrance du label puisse intervenir dans un délai de douze mois suivant l'achèvement.

S'agissant d'une mesure dérogatoire, celle-ci doit être appliquée strictement pour l'appréciation du délai de douze mois. Dans ce cas, le bénéfice de la réduction d'impôt doit être également demandé lors du dépôt de la déclaration d'ensemble des revenus de l'année au cours de laquelle intervient l'achèvement du logement (sur la notion d'achèvement, voir n° 36. du BOI 5 B-17-09 ).

Section 3 : Logements anciens

A. LOGEMENTS CONCERNES

7 . Les logements anciens s'entendent :

- des logements qui font ou qui ont fait l'objet de travaux de réhabilitation (pour plus de précisions sur ces opérations, voir respectivement section 1 de la fiche n° 2 du BOI 5 B-17-09 et section 2 de la fiche n° 1 de la présente instruction) ;

- des logements issus de la transformation de locaux affectés à un usage autre que l'habitation qui entrent ou non dans le champ de la TVA (pour plus de précisions sur ces opérations, voir sections 3 et 4 de la fiche n° 1 de la présente instruction) ;

- des locaux affectés à un usage autre que l'habitation que le contribuable transforme en logement (voir section 4 de la fiche 2 du BOI 5 B-17-09 ) ;

- des logements qui font ou qui ont fait l'objet de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens de la TVA (pour plus de précisions sur ces opérations, voir section 5 de la fiche n° 1 de la présente instruction).

Lorsque ces logements sont, le cas échéant, acquis en l'état futur d'achèvement, ils sont soumis à la justification du niveau de performance énergétique globale prévu pour les logements anciens décrit à la présente section. Dans cette situation, le délai d'achèvement des logements est celui applicable aux acquisitions de logement en l'état futur d'achèvement (sur ce point, voir fiche n° 3).

B. NIVEAU DE PERFORMANCE ENERGETIQUE GLOBALE

1 . Cas général

8 . Pour le bénéfice de l'avantage fiscal, les logements anciens doivent bénéficier de l'un ou l'autre des labels suivants :

- le label « haute performance énergétique rénovation, HPE rénovation 2009 » mentionné au 1° de l'article 2 de l'arrêté du 29 septembre 2009 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique rénovation ». Ce texte réglementaire est reproduit à l'annexe 4 à la présente instruction ;

- le label « bâtiment basse consommation énergétique rénovation, BBC rénovation 2009 » mentionné au 2° du même arrêté.

2 . Cas particuliers

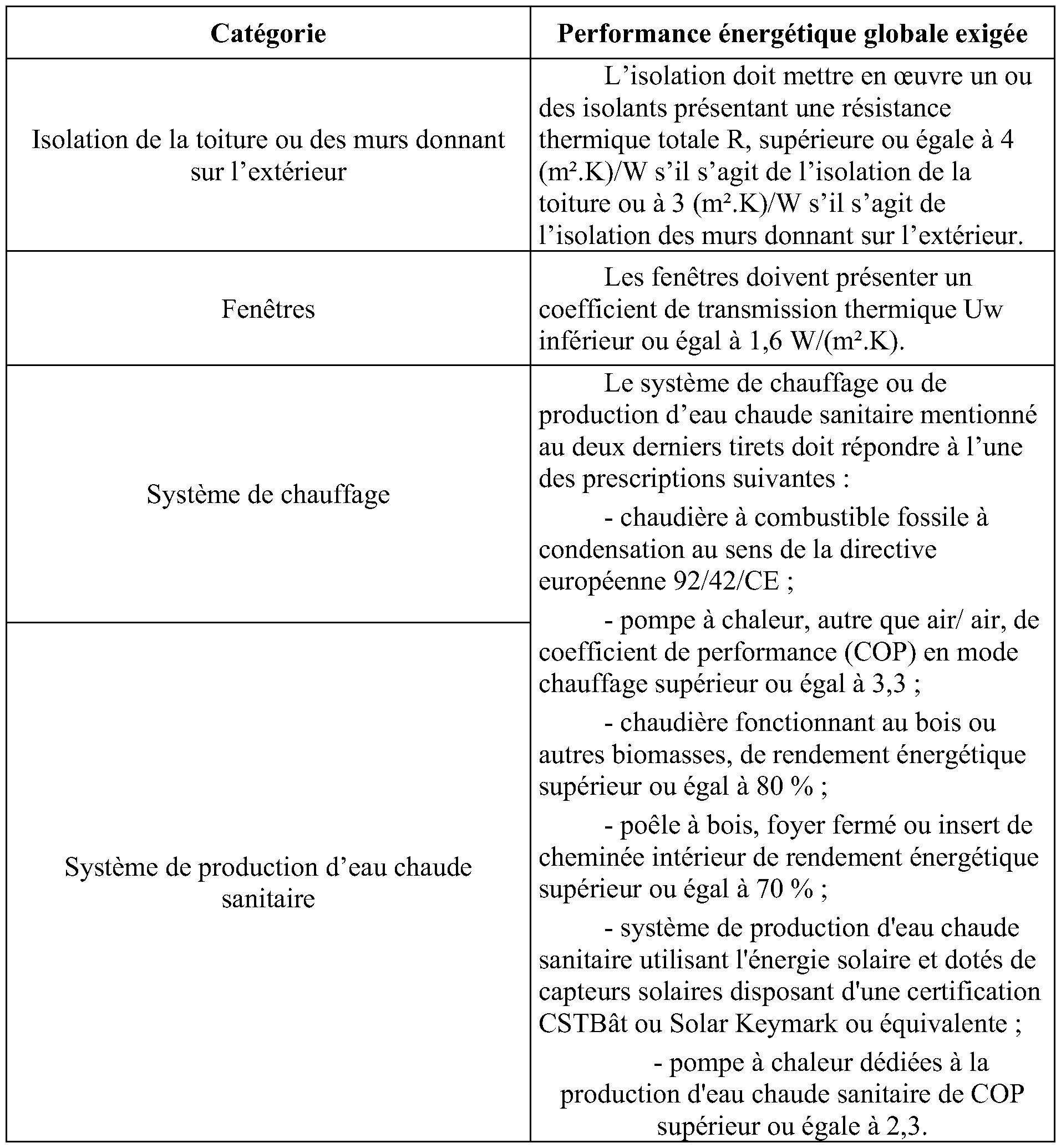

9 . Pour les logements anciens pour lesquels le label « haute performance énergétique rénovation, HPE rénovation 2009 » ou « bâtiment basse consommation énergétique rénovation, BBC rénovation 2009 » ne peut pas être obtenu, le bénéfice de l'avantage fiscal est subordonné au respect d'exigences de performance énergétique globale, définies par l'arrêté du 5 mars 2012 reproduit à l'annexe 3 à la présente instruction, pour au moins deux des quatre catégories suivantes :

- isolation de la toiture ou des murs donnant sur l'extérieur ;

- fenêtres ;

- système de chauffage ;

- système de production d'eau chaude sanitaire.

Les exigences de performance énergétique globale pour chacune de ces catégories sont reproduites dans le tableau suivant :

C. MODALITES DE JUSTIFICATION

1. Cas général

10 . Pour les logements anciens mentionnés au n° 8 . de la présente fiche, la justification du respect des exigences de performance énergétique globale est apportée par la fourniture du certificat mentionnant l'attribution du label « haute performance énergétique rénovation, HPE rénovation 2009 » ou du label « bâtiment basse consommation énergétique rénovation, BBC rénovation 2009 » mentionnés respectivement aux 1° et 2° de l'article 2 de l'arrêté du 29 septembre 2009 susvisé, délivré par un organisme de certification selon les critères et dans les conditions fixées par ce même arrêté.

Ce document doit être fourni lors du dépôt de la déclaration d'ensemble des revenus, selon le cas, de l'année au cours de laquelle l'acquisition est intervenue ou de celle au cours de laquelle l'achèvement de l'immeuble est intervenu (sur la notion d'achèvement, voir n° 36. du BOI 5 B-17-09 ).

A cet égard, il est rappelé que, conformément aux dispositions des articles 4 et suivants de l'arrêté du 29 septembre 2009 déjà cité, le label « haute performance énergétique rénovation, HPE rénovation 2009 » ou le label « bâtiment basse consommation énergétique rénovation, BBC rénovation 2009 » est délivré à la demande du maître d'ouvrage, par un organisme ayant passé une convention spéciale avec l'Etat et accrédité selon la norme EN 45011 par le Comité français d'accréditation (COFRAC) ou par tout autre organisme d'accréditation signataire de l'accord multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation (European cooperation for accreditation, ou ECA).

2. Cas particuliers

11 . Pour les logements anciens mentionnés au n° 9 . de la présente fiche (ou, le cas échéant, le bâtiment dans lequel se situe les logements), la justification du respect des exigences de performance énergétique globale est apportée :

- soit par la fourniture de factures, autres que les factures d'acompte, des entreprises ayant réalisé des travaux, comportant le lieu de réalisation des travaux, la nature de ces travaux ainsi que la désignation, le cas échéant, des caractéristiques et des critères de performance susvisés ;

- soit par la fourniture d'une attestation établie par un technicien de la construction qualifié, indépendant des personnes physiques ou morales susceptibles de réaliser les travaux, lorsqu'ils sont nécessaires, et couvert par une assurance pour cette activité.

Ce document doit être fourni lors du dépôt de la déclaration d'ensemble des revenus, selon le cas, de l'année au cours de laquelle l'acquisition est intervenue ou de celle au cours de laquelle l'achèvement de l'immeuble est intervenu (sur la notion d'achèvement, voir n° 36. du BOI 5 B-17-09 ).

Section 4 : Entrée en vigueur

A. INVESTISSEMENTS CONCERNES

12 . Seuls les investissements afférents à des logements pour lesquels une demande de permis de construire est déposée à compter du 1 er janvier 2012 sont concernés par la justification du respect d'un niveau de performance énergétique global supérieur à celui imposé par la législation en vigueur.

Pour les constructions neuves, la demande de permis de construire s'entend de celle déposée au titre de la construction des logements.

Pour les logements anciens, la demande de permis de construire s'entend de celle déposée au titre des travaux réalisés. Lorsque les travaux ne nécessitent pas le dépôt d'une demande de permis de construire, il convient de retenir la date de la déclaration préalable de travaux.

Ainsi, lorsque le contribuable acquiert en 2012 un logement dont la demande de permis de construire a été déposée à compter du 1 er janvier 2012 pour lequel il peut justifier d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, le taux de l'avantage fiscal applicable est fixé à 13% (1 ) .

Pour les souscriptions de parts de SCPI réalisées en 2012 qui servent à financer des logements dont la demande de permis de construire est déposée à compter du 1 er janvier 2012 qui respectent un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, le taux de la réduction d'impôt applicable est également fixé à 13% %.

Un tableau de synthèse figurant au n° 11 . de la fiche n° 5 de la présente instruction récapitule les taux applicables selon les différents cas.

B. INVESTISSEMENTS NON CONCERNES

13 . Les investissements afférents à des logements pour lesquels une demande de permis de construire est déposée au plus tard le 31 décembre 2011 (ou, le cas échéant, aux investissements afférents à des logements pour lesquels la déclaration préalable de travaux intervient au plus tard à cette même date) ne sont pas obligatoirement soumis au respect d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur.

Ainsi, lorsque le contribuable acquiert en 2012 un logement dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011 pour lequel il ne peut justifier d'un tel niveau de performance énergétique globale, le taux de l'avantage fiscal applicable est fixé à 6 % (1) .

Pour les souscriptions de parts de SCPI réalisées en 2012 qui servent à financer des logements dont la demande de permis de construire est déposée au plus tard le 31 décembre 2011 qui ne respectent pas le niveau de performance énergétique globale, le taux de la réduction d'impôt applicable est également fixé à 6 %.

Cela étant, pour les investissements réalisés en 2012 afférents à des logements dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011 et pour lesquels le contribuable peut justifier du respect d'un niveau de performance énergétique globale défini dans la présente fiche, le taux de l'avantage fiscal applicable est fixé à 13% (2 ) .

Un tableau de synthèse figurant au n° 11 . de la fiche n° 5 de la présente instruction récapitule les taux applicables selon les différents cas.

14 . Remarque . Les logements qui ont fait l'objet d'un dépôt de demande de permis de construire du 1 er janvier 2010 au 31 décembre 2011 (ou, le cas échéant, les logements pour lesquels la déclaration préalable de travaux intervient entre ces mêmes dates) ne sont pas concernés par le respect d'un niveau de performance énergétique globale défini dans la présente fiche. Toutefois, il est rappelé que ces biens doivent justifier du respecter de la réglementation thermique en vigueur, conformément aux dispositions du premier alinéa du II de l'article 199 septvicies du CGI. Les modalités d'application de cette éco-conditionnalité ainsi que les logements concernés par cette disposition sont détaillées à la section 1 du chapitre 2 du BOI 5 B-8-11 .