B.O.I. N° 123 du 19 JUILLET 2005

Section 4 :

Conséquences de la liquidation d'une société membre d'un groupe fiscal

A. RAPPEL DES INCIDENCES FISCALES GÉNÉRALES LIÉES À LA SORTIE D'UNE SOCIÉTÉ DU GROUPE OU À LA CESSATION DU GROUPE

34.L'article 223 S définit les situations entraînant la sortie du groupe d'une société filiale ainsi que celles dans lesquelles le régime de groupe cesse de s'appliquer pour l'ensemble des sociétés membres du groupe.

La sortie du groupe d'une société ou la cessation du régime pour l'ensemble des sociétés du groupe produit des effets à compter du premier jour de l'exercice au cours duquel l'événement qui l'a entraînée est intervenu.

35.Les résultats propres de la ou des sociétés sortantes ne sont plus retenus pour la détermination du résultat ou de la plus ou moins-value nette à long terme d'ensemble. Chacune des sociétés sorties du groupe ou faisant partie du groupe qui a cessé, doit déclarer selon les règles de droit commun ses propres résultats et plus ou moins-values nettes à long terme réalisées au titre de l'exercice de sortie du groupe ou de cessation du régime de groupe.

En outre, conformément aux dispositions de l'article 223 E, les sociétés qui cessent de faire partie du groupe ne peuvent déduire les déficits et moins-values nettes à long terme, subis pendant la période d'application du régime, de leurs résultats et plus-values nettes à long terme ultérieurs.

En revanche, s'il est mis fin au régime de groupe, la société mère peut reporter le déficit et les moins-values nettes à long terme d'ensemble sur les résultats et les plus-values nettes à long terme qu'elle réalise selon les modalités prévues aux articles 209 et 39 quindecies.

B. SPECIFICITÉS PROPRES À LA LIQUIDATION D'UNE SOCIÉTÉ INTÉGRÉE

36.Il est admis que la personnalité morale d'une société subsiste pour les besoins de sa liquidation jusqu'à la clôture de celle-ci.

L'article L 237-25 du code de commerce prévoit que le liquidateur, dans les trois mois de la clôture de chaque exercice, établit les comptes annuels au vu de l'inventaire qu'il a dressé des divers éléments de l'actif et du passif existant à cette date. En outre, sauf dispense accordée par décision de justice, le liquidateur convoque selon les modalités prévues par les statuts, au moins une fois par an et dans les six mois de la clôture de l'exercice, l'assemblée des associés qui statue sur les comptes annuels.

37.Le décompte de la période de liquidation fait l'objet d'une appréciation différente selon que le liquidateur établit des comptes annuels et réunit l'assemblée des comptes pour leur affectation ou en est dispensé par décision de justice. Dans le premier cas, la période de liquidation est divisée en exercices indépendants alors que dans le second, quelle qu'en soit la durée, elle est appréhendée comme un seul et même exercice.

L'établissement ou non de comptes annuels pendant la période de liquidation comporte donc des incidences sur le maintien ou non dans le groupe de la société en cours de liquidation ainsi que sur les modalités d'imputation des déficits.

I. Conséquences du maintien de l'obligation d'établir des comptes annuels et de réunir l'assemblée des associés

38.Lorsqu'une société en liquidation membre d'un groupe fiscal continue pendant la période de liquidation à établir des comptes dans les conditions prévues au premier alinéa de l'article L 237-25 du code de commerce et à réunir les assemblées des comptes pour statuer sur l'affectation des résultats, elle est réputée ne plus appartenir au groupe uniquement à compter du premier jour de l'exercice au titre duquel la clôture de la liquidation est prononcée.

Ainsi, les résultats réalisés pendant la période de liquidation sont compris dans le résultat d'ensemble jusqu'au terme de l'exercice précédant la liquidation effective.

Les aménagements prévus aux n os 7 à 14 de la documentation de base 4 A 631 ne sont dès lors pas applicables.

39.Lorsque la société en liquidation est une société filiale, les résultats réalisés durant l'exercice au titre duquel intervient sa sortie sont imposés selon les modalités prévues en droit commun. Par ailleurs, les déficits et moins-values nettes à long terme réalisés pendant la période d'application du régime, qui s'étend jusqu'à l'exercice précédant sa sortie du groupe, ne peuvent être imputés sur ses résultats propres. Ils sont conservés par la société mère du groupe.

En revanche, lorsque la société en liquidation est la société mère, les déficits et moins-values nettes à long terme d'ensemble existants peuvent être imputés sur les résultats propres de liquidation de cette société.

40. Exemple :

Hypothèses :

Soit une société M, mère d'un groupe fiscal composé d'elle-même et de deux filiales A et B. La clôture des exercices des sociétés du groupe coïncide avec l'année civile.

L'ouverture de la liquidation de la société B intervient le 15 novembre 2005. Le liquidateur continue d'établir, conformément aux dispositions du premier alinéa de l'article L 237-25 du code de commerce, des comptes annuels qu'il soumet à l'assemblée des associés.

La clôture des opérations de liquidation intervient le 3 février 2007.

Solution

En application des règles fiscales applicables aux groupes de sociétés, la sortie du groupe de la filiale B est réputée intervenir le 1 er janvier 2007, soit au premier jour de l'exercice au titre duquel l'événement qui motive sa sortie intervient. Ainsi, les résultats réalisés au cours des exercices 2005 et 2006 sont compris dans le résultat d'ensemble déclaré par la société M.

Le résultat réalisé à la clôture des opérations de liquidation par la société B, soit au titre de l'exercice clos en 2007, sera imposé dans les conditions de droit commun. Les déficits et moins-values à long terme d'ensemble sont définitivement acquis par le groupe et pourront être reportés par la société mère sur les résultats d'ensemble ultérieurs dans les conditions normales.

II. Conséquences de la dispense d'établir des comptes annuels et de réunir l'assemblée des associés

41.Lorsque, conformément au deuxième alinéa de l'article L 237-25 du code de commerce, le liquidateur est dispensé d'établir des comptes annuels et de réunir l'assemblée des comptes par décision de justice, ce dernier est néanmoins tenu, en application de l'article 37, de déclarer chaque année, le montant des bénéfices réalisés ou des pertes subies par la société en liquidation au cours de l'année précédente ou depuis la fin de la dernière période imposée. Au vu de cette déclaration, une imposition doit être éventuellement établie chaque année, normalement soumise au droit de contrôle de l'administration.

Dans ces situations, les comptes produits par le liquidateur pendant la période de liquidation constituent des comptes provisoires. Seul le compte définitif englobant les résultats de toute la période de liquidation, établi et soumis aux associés au moment de la clôture des opérations de liquidation, constitue un bilan au sens du code général des impôts.

42.Ainsi, lorsque la société en liquidation dispensée d'établir des comptes annuels est membre d'un groupe fiscal, le bilan établi pour toute la période de liquidation a pour effet de modifier la date de clôture de son exercice. L'établissement de bilans provisoires selon les modalités prévues à l'article 37 ne modifie pas l'analyse juridique du bilan établi au titre de la période de liquidation qui doit être appréhendé comme un bilan unique.

La société membre du groupe est donc réputée ne plus appartenir au groupe dès l'exercice au titre duquel l'ouverture de la période de liquidation est prononcée. La société sortante est imposée sur ses résultats propres dans les conditions de droit commun.

En conséquence, le liquidateur peut reporter les déficits constatés au début de cette période sur les bénéfices ultérieurs réalisés pendant la période de liquidation ou sur le solde de liquidation même si le délai de cinq ans est expiré (cf. n os 7 à 14 de la documentation de base 4 A 631 ).

Par ailleurs, il est rappelé que la possibilité pour cette société d'obtenir un dégrèvement est maintenue, lorsque le résultat global de la période de liquidation est inférieur au total des bénéfices effectivement imposés au cours de ladite période (cf. DB 4 A 631 n° 11 et DB 4 H 5222 n° 21 ).

Section 5 :

Précisions sur les restructurations au sein d'un groupe fiscal

43.Conformément aux dispositions du d. du 6 de l'article 223 L, lorsque le capital d'une société mère est acquis à plus de 95 % par une autre personne morale soumise à l'impôt sur les sociétés, le groupe fiscal est maintenu jusqu'à la fin de l'exercice du dépassement.

Si le taux de détention à cette date est à nouveau inférieur à 95 %, le groupe fiscal n'est pas dissout, à la condition que les sociétés concernées indiquent à l'administration les modalités de l'opération et ses justifications juridiques, économiques ou sociales.

44.En outre, la personne morale qui a pris le contrôle du capital de la société mère peut, dès l'exercice suivant, constituer un groupe avec les sociétés du groupe ayant cessé ou intégrer celles-ci dans le groupe qu'elle a déjà formé.

En pratique, la prise de contrôle de la société mère d'un groupe peut également être suivie de son absorption par la société acquéreuse ou encore de la prise de contrôle au cours du même exercice d'une autre société mère par une filiale de la mère acquise.

A. ACQUISITION DE 95 % DU CAPITAL D'UNE SOCIETE MERE D'UN GROUPE SUIVI DE L'ABSORPTION DE LA SOCIETE MERE PAR LA SOCIETE ACQUEREUSE

45.Si la société acquéreuse absorbe la société mère, après avoir acquis plus de 95 % de son capital, l'opération peut bénéficier du dispositif prévu au c. du 6 de l'article 223 L. Le dispositif permet, si les conditions fixées par les articles 223 A et suivant sont remplies et dès lors que la société absorbée est demeurée, en application du d. du 6 de l'article 223 L, société mère de son groupe fiscal, la formation d'un groupe fiscal dès l'ouverture de l'exercice en cours au moment de la fusion.

Dans cette hypothèse, les sociétés parties à l'opération sont dispensées d'indiquer à l'administration les modalités de l'opération et ses justifications juridiques, économiques ou sociales.

B. PRISE DE CONTROLE DU CAPITAL D'UNE SOCIETE MERE DONT UNE DES FILIALES PREND LE CONTROLE D'UNE SOCIETE MERE AU COURS DU MEME EXERCICE

46.Dans l'hypothèse de la prise de contrôle du capital d'une société mère dont une de ses filiales prend, au cours du même exercice, le contrôle du capital de la société mère d'un autre groupe fiscal, la société acquéreuse peut souhaiter constituer, en application des dispositions du d. du 6 de l'article 223 L, un nouveau groupe fiscal avec les sociétés membres des deux groupes dont les sociétés mères ont été acquises, dès l'exercice suivant.

La constitution du nouveau groupe fiscal est possible dans la mesure où à la clôture de l'exercice d'acquisition, la société acquéreuse détient directement plus de 95 % du capital de la société mère et indirectement plus de 95 % du capital de la société mère acquise par la filiale.

47.Dans ce cas de figure, l'option prévue à l'article 223 A doit être exercée au plus tard à l'expiration du délai prévu au deuxième alinéa du 1 de l'article 223, décompté de la date de clôture de l'exercice d'acquisition du capital des deux sociétés mères (cf. n° 13 ).

Exemple :

Hypothèses :

48.Soit une société A, remplissant par ailleurs toutes les conditions pour être société mère d'un groupe fiscal au sensde l'article 223 A, qui prend le contrôle d'une société B, mèred'un groupe fiscal, au cours de l'exercice 2005 (les exercices de toutes les sociétés des différents groupes allant du 1 er janvier au 31 décembre).

Au cours du même exercice, la société C, filiale du groupe fiscal de la société B, prend le contrôle d'une société D, mère d'un autre groupe fiscal.

La société A souhaite se constituer, dès l'exercice ouvert le 1 er janvier 2006, mère d'un nouveau groupe fiscal avec les sociétés membres des deux groupes dont le capital des sociétés mères, B et D a été acquis en 2005.

Solution :

A la clôture de l'exercice 2005, la société A détient directement au moins 95 % du capital de la société mère B et indirectement au moins 95 % du capital de la société mère D, par l'intermédiaire de la société C.

Dans ces conditions, la société A peut, au titre de l'exercice ouvert le 1 er janvier 2006, constituer un groupe avec les sociétés qui composaient les deux groupes formés par les sociétés B et D.

En outre, conformément à l'article 223 A issu de la loi de finances pour 2004 (cf. n° 11 et suivants ), la société A peut opter pour le régime de groupe au plus tard à l'expiration du délai prévu au deuxième alinéa du 1 de l'article 223, décompté de la date de clôture de l'exercice d'acquisition du capital des deux sociétés mères B et D, soit en pratique au plus tard le 31 mars 2006 (hors décision ministérielle prévoyant le report de la date limite de dépôt des déclarations de résultats).

Section 6 :

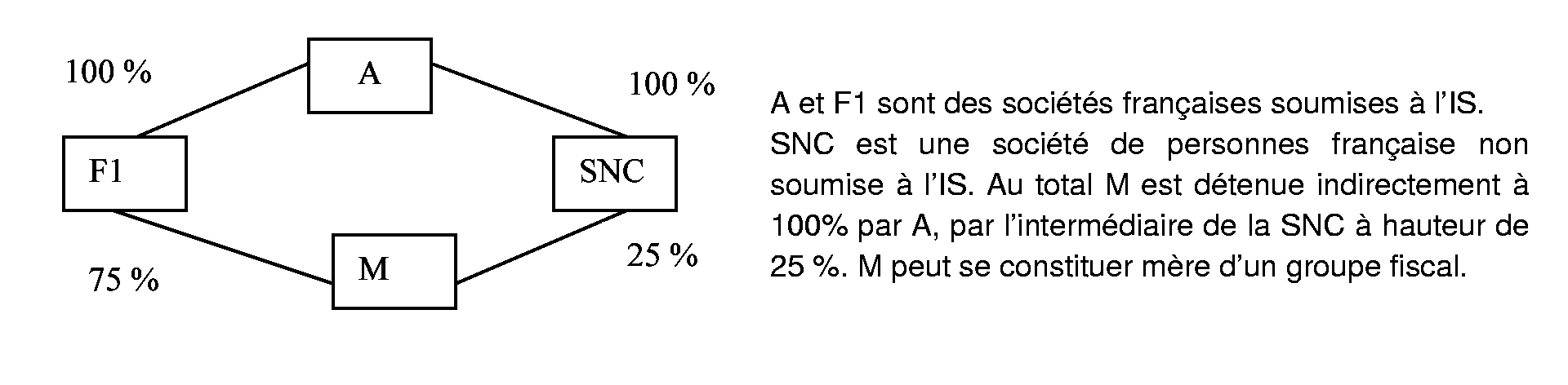

Détention de 95 % au moins du capital d'une société mère par une personne morale soumise à l'impôt sur les sociétés par l'intermédiaire d'une autre personne morale non soumise à cet impôt

49.L'article 223 A prévoit que le capital de la société mère peut être détenu indirectement à 95 % ou plus par une autre personne morale soumise à l'impôt sur les sociétés dans les conditions de droit commun, par l'intermédiaire d'une ou plusieurs personnes morales non soumises à cet impôt dans les mêmes conditions.

A ce titre, il a déjà été précisé que le capital d'une société mère peut être détenu indirectement à 95 % ou plus par une personne morale soumise à l'impôt sur les sociétés par l'intermédiaire d'une société étrangère non soumise à cet impôt (cf. BOI 4 H-1-02 du 8 janvier 2002).

50.Ces commentaires appellent les précisions suivantes.

D'une part, la détention par l'intermédiaire d'une société étrangère non soumise à l'impôt sur les sociétés suppose bien entendu qu'elle ne dispose pas d'un établissement stable en France soumis à cet impôt, à l'actif duquel ne sont pas inscrits les titre de la société mère. D'autre part, le capital d'une société mère peut également être détenu indirectement à 95 % au moins par une personne morale soumise à l'impôt sur les sociétés, par l'intermédiaire d'une société de personnes non soumise à cet impôt.

Le fait que le résultat de la société de personnes soit imposé à l'impôt sur les sociétés dans les mains de ses associés en application combinée des articles 8 et 238 bis K n'est pas de nature à modifier cette situation.

Exemple :