B.O.I. N° 44 DU 10 AVRIL 2012

Section 2 :

Régime fiscal

Sous-section 1 :

Impôt sur le revenu

A. PRINCIPE

21.En application du 17° de l'article 81, dans sa rédaction issue de l'article 20 de la loi relative au service civique précitée, sont exonérés d'impôt sur le revenu :

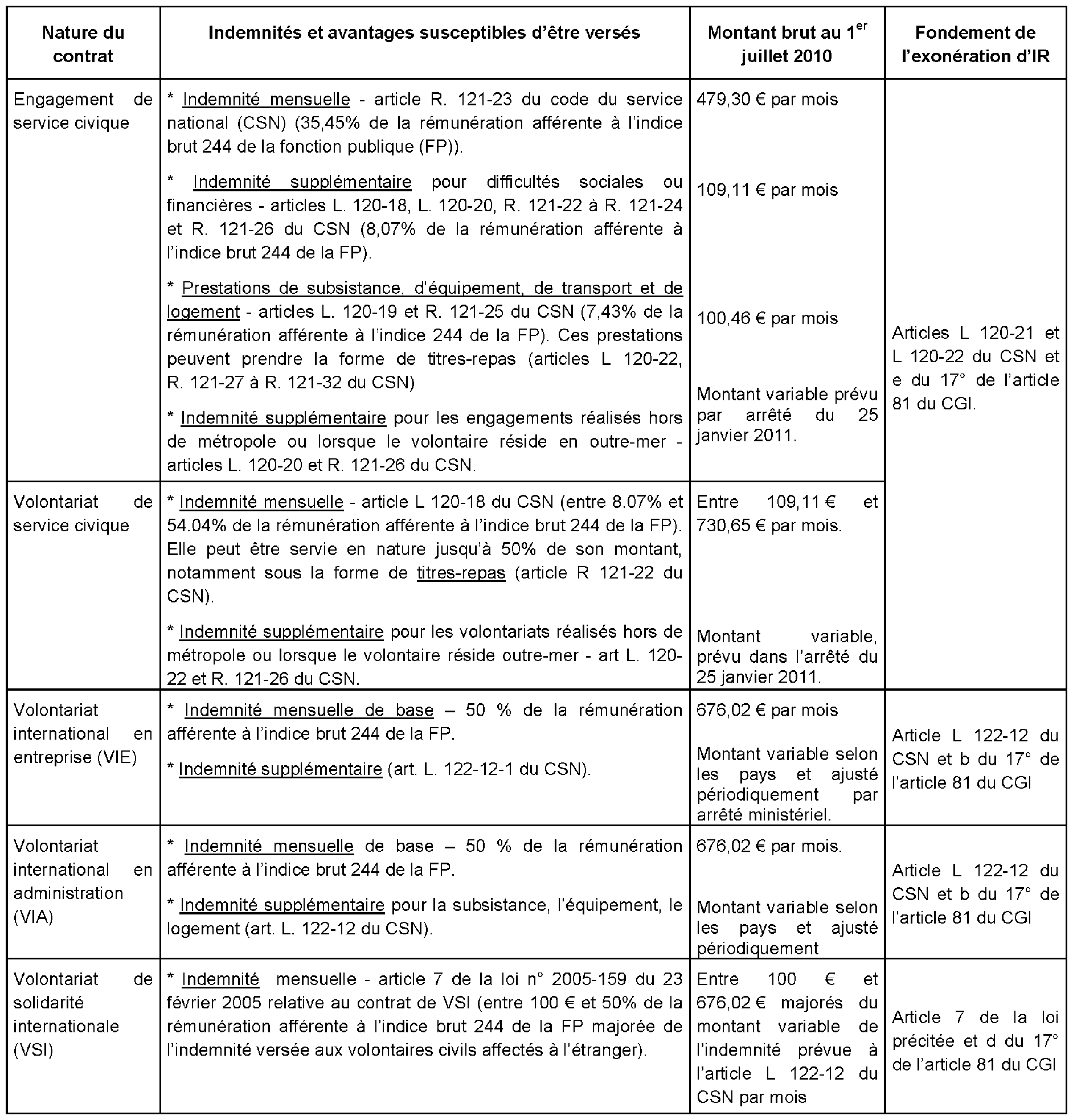

- l'indemnité versée, les prestations de subsistance, d'équipement et de logement ainsi que l'avantage résultant de la contribution de la personne morale agréée au financement des titres-repas 6 alloués dans le cadre d'un engagement de service civique ou d'un volontariat de service civique en application des articles L. 120-21 et L. 120-22 du code du service national (e. du 17° de l'article 81) .

22.Les autres indemnités ou majorations supplémentaires mentionnées aux articles L. 120-18 à L. 120-24 du code du service national bénéficient également de cette exonération ;

- l'indemnité mensuelle et l'indemnité supplémentaire versées dans le cadre d'un volontariat international en entreprises 7 ou en administration en application de l'article L. 122-12 du code du service national (b. du 17° de article 81) ;

- l'indemnité allouée dans le cadre du contrat de volontariat de solidarité internationale en application de l'article 7 de la loi du 23 février 2005 (d. du 17° de l'article 81).

23.Par analogie, il est admis que la gratification et la prise en charge des frais dont bénéficient les volontaires effectuant un service volontaire européen dans les conditions prévues par la réglementation européenne, bénéficient également d'une exonération d'impôt sur le revenu sauf abus manifeste et détournement des règles fixées par les textes communautaires.

Ainsi, l'exonération est admise dans la limite des montants prévus par la réglementation (voir tableau annexe). La fraction qui dépasse ces limites est imposable selon les règles applicables en matière de traitements et salaires.

B. MODALITES D'APPLICATION

24.L'exonération des indemnités, prestations et contributions des employeurs est limitée au montant des avantages accordés conformément à la législation applicable à la forme de service civique considérée.

Par suite, les sommes ou avantages qui seraient accordés à un volontaire en contrepartie de son service au-delà de ces montants et les indemnités non visées par le 17° de l'article 81 du CGI constituent un complément de revenu imposable à l'impôt sur le revenu selon les règles de droit commun des traitements et salaires.

Tel est par exemple le cas des primes de réinstallation ou de réinsertion professionnelle prévues par le décret n° 2005-600 du 27 mai 2005 qui peuvent être accordées dans le cadre d'un VSI qui ne constituent pas des indemnités allouées en application de l'article 7 de la loi du 23 février 2005.

Ces primes, qui ne sont pas visées au 17° de l'article 81 du CGI, constituent des compléments de rémunération imposables selon les règles de droit commun des traitements et salaires.

25.Lorsque les indemnités versées sont exonérées d'impôt sur le revenu mais demeurent soumises à la contribution sociale généralisée (CSG) 8 , aucune déduction de la CSG afférente à ces revenus exonérés ne peut être opérée.

26.L'exonération d'impôt sur le revenu des indemnités, prestations et avantages alloués dans le cadre d'un engagement ou d'un volontariat de service civique a pour contrepartie l'impossibilité de déduire les frais professionnels correspondants à l'activité exercée.

C. OBLIGATIONS DECLARATIVES

27.Les indemnités, prestations et contributions exonérées d'impôt sur le revenu n'ont pas à être déclarées à l'administration fiscale par les structures qui versent ces sommes. Elles ne sont donc pas comprises dans le montant pré-imprimé sur les cases AJ à DJ de la déclaration d'ensemble des revenus n° 2042 du contribuable.

28.Le contribuable n'a donc normalement aucune correction à opérer concernant ces indemnités, prestations et contributions sur sa déclaration de revenus.

Sous-section 2 :

Taxes et participations assises sur les salaires

29.Au plan social, l'engagement ou le volontariat de service civique est soumis au versement de cotisations forfaitaires dans les conditions prévues par les articles D. 372-2 à D. 372-4 et par l'article D. 412-98-2 du code de la sécurité sociale, issus de l'article 2 du décret du 12 mai 2010 relatif au service civique 9 .

Les autres cotisations et contributions d'origine légale ou d'origine conventionnelle rendues obligatoires par la loi ne sont pas dues sur les indemnités et prestations, à l'exception de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) 10 qui restent dues dans les conditions de droit commun.

La contribution pour l'acquisition de titres-repas n'est soumise à aucune cotisation ou contribution légale ou conventionnelle obligatoire.

30.En outre, les indemnités et prestations allouées aux VIE ou VIA ne sont pas considérées comme une rémunération (article L. 122-12 du CSN) et les volontaires internationaux sont soumis à un régime social spécifique (article L 122-14 du CSN).

Il ne s'agit donc pas de rémunérations incluses dans l'assiette des cotisations de sécurité sociale au sens de l'article L. 242-1 du code de la sécurité sociale.

31.Enfin, les indemnités et avantages alloués conformément à la réglementation dans le cadre d'un VSI ne sont pas considérées comme une rémunération et ne sont pas soumis aux cotisations et contributions de sécurité sociale 11 .

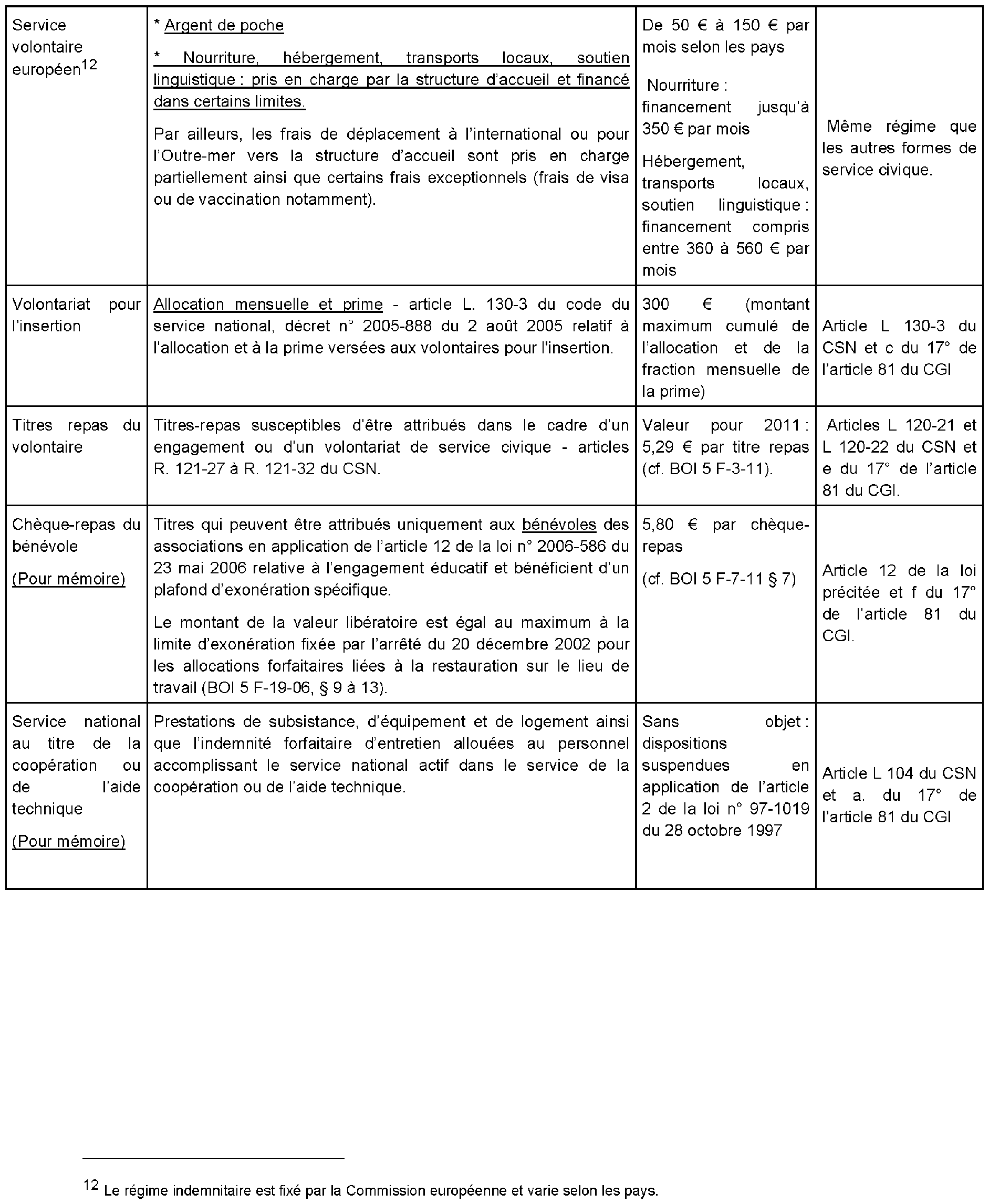

Il en est de même des indemnités et avantages alloués aux volontaires dans le cadre du SVE sauf abus manifeste et détournement des règles fixées par les textes communautaires.

32.Par suite, les indemnités et avantages alloués dans le cadre de ces dispositifs ne sont pas soumises à la taxe sur les salaires, à la taxe d'apprentissage et aux contributions assimilées ainsi qu'aux participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction.

CHAPITRE II : VOLONTARIAT POUR L'INSERTION

33.Le contrat de volontariat pour l'insertion prévu aux articles L. 130-1 à L. 130-4 du code du service national et les décrets n° 2005-885 et 2005-888 du 2 août 2005, ne constitue pas une forme de service civique et n'est pas modifié par la loi du 10 mars 2010 précitée. Ce dispositif permet, sous certaines conditions, de recevoir une formation générale et professionnelle dispensée par l'établissement public d'insertion de la défense (EPID) qui est, selon l'article R 3414-1 du code de la défense, un établissement public de l'Etat à caractère administratif.

Il est ouvert à toute personne de seize à vingt et un ans révolus, ayant sa résidence habituelle en métropole et qui présente des difficultés particulières d'insertion sociale et professionnelle. Ce contrat ne peut excéder 24 mois.

34.L'accomplissement du volontariat pour l'insertion ouvre droit à une allocation mensuelle, à l'exclusion de toute autre rémunération. Cette allocation est versée à mois échu, à compter de la date à laquelle le volontaire pour l'insertion a rejoint son centre de formation d'affectation. De plus une prime est versée avec la dernière allocation. Elle est calculée au prorata du nombre de mois de volontariat effectivement accomplis au-delà de la période probatoire. Le montant cumulé de l'allocation mensuelle et de la fraction mensuelle de la prime ne doit pas excéder 300 euros.

35.L'allocation mensuelle ainsi que la prime « incitative » calculée au prorata du nombre de mois de formation effectués sont exonérées d'impôt sur le revenu en application de l'article L. 130-3 du code du service national et du c du 17° de l'article 81 du CGI.

36.Elles ne sont pas soumises à la taxe d'apprentissage et aux contributions assimilées ainsi qu'aux participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction.

CHAPITRE III : ENTREE EN VIGUEUR

37.Les contrats d'engagement et de volontariat de service civique issus de la loi du 10 mars 2010 relative au service civique peuvent être conclus depuis la publication au Journal Officiel du décret n° 2010-485 du 12 mai 2010, soit le 13 mai 2010. Par suite, l'exonération d'impôt sur le revenu des indemnités versées dans le cadre de ces contrats est applicable à compter de l'imposition des revenus de 2010.

Les autres formes de volontariat qui deviennent une forme de service civique (cf. n° 13 à 23 ) continuent de bénéficier des exonérations existantes.

Les engagements de volontariat civil et de volontariat associatif conclus avant l'entrée en vigueur du décret n° 2010-485 du 12 mai 2010 relatif au service civique (entré en vigueur le 14 mai 2010), bénéficient jusqu'à leur terme, à l'exception des dispositions relatives à leur renouvellement, des dispositions en vigueur avant l'entrée en vigueur de la loi précitée. Ils continuent , à ce titre, de bénéficier des exonérations applicables jusqu'au terme du contrat.

BOI liés : 5 F-19-06 .

BOI supprimé : 5 F-10-06

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•

ANNEXE : TABLEAU RECAPITULATIF

1 La loi du 10 mars 2010 instaure également l'Agence du service civique chargée notamment de la promotion, de la gestion et de l'évaluation du service civique, en lien le cas échéant avec l'Agence de service et de paiement.

2 Pour plus de précisions, cf. notamment instruction n° ASC-2010-01 du 24 juin 2010 de l'Agence du service civique relative à la mise en œuvre du service civique, disponible sur le site internet http ://www.service-civique.gouv.fr .

3 Issu de la loi n° 2006-586 du 23 mai 2006 relative au volontariat associatif et à l'engagement éducatif

4 Article L. 122-12 du code du service national et de l'article 18 du décret n° 2000-1159 du 30 novembre 2000.

5 Arrêté du 21 décembre 2005 fixant, d'une part, le montant des aides de l'Etat au volontariat de solidarité internationale et, d'autre part les montants minimum et maximum des indemnités versées par les associations aux volontaires (JO du 24 décembre 2005).

6 En application de l'article L. 120-22 du code du service national, le titre-repas est délivré au volontaire par la personne morale agréée qui contribue à hauteur de la valeur libératoire. Cette valeur libératoire ne peut être supérieure à la limite d'exonération des titres repas prévue au 19° de l'article 81 du CGI., soit 5,29 € pour 2011 (BOI 5 F-3-11 ).

7 En ce qui concerne la situation des entreprises qui emploient des VIE, cf. BOI 4 C-4-10 .

8 voir infra : § 28 .

9 2,24 % du plafond mensuel de la sécurité sociale par mois pour la couverture des risques maladie, maternité, invalidité et décès, 0,05 % du salaire minimum pour la couverture des risques accident du travail et maladies professionnelles. Pour la couverture du risque vieillesse, la cotisation est due au taux de droit commun et l'Etat verse une cotisation complémentaire pour permettre la validation du nombre de trimestres correspondant à la durée de l'engagement de service civique.

10 En application de l'article L. 120-26 du code du service national et du 3° du III de l'article L 136-2 du code de sécurité sociale modifié par le 2° de l'article 20 de la loi n° 2010-1594 du 20 décembre 2010 de financement de la sécurité sociale pour 2010.

11 En application de l'article 7 de loi du 23 février 2005 relative au contrat de VSI.