CHAPITRE 1 PRÉLÈVEMENTS SOCIAUX

8. Recouvrement et contrôle.

26 La CSG établie par voie de rôle au titre de l'article 1600-0 C du CGI est mise en recouvrement et exigible en même temps que la contribution pour le remboursement de la dette sociale (CRDS). Il est établi un rôle commun avec la CRDS, distinct de celui établi pour l'impôt sur le revenu. Le recouvrement n'intervient que si le total de la CSG et de la CRDS est au moins égal à 80 F par article de rôle. La contribution est contrôlée selon les mêmes règles que l'impôt sur le revenu.

II. Règles particulières applicables aux bons ou contrats de capitalisation et placements de même nature

1. Nature des produits taxables à la CSG 1 .

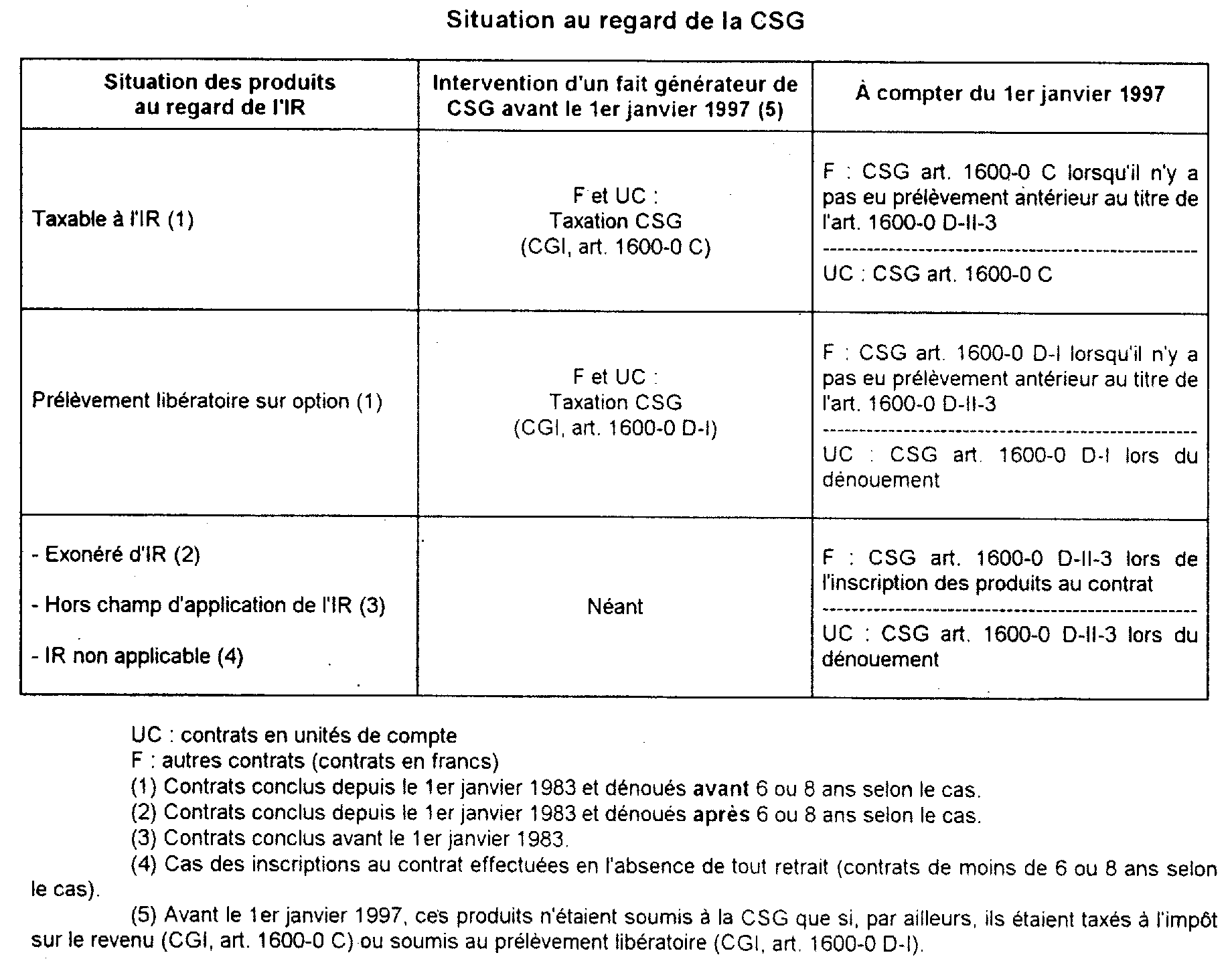

27 Il s'agit des produits des bons ou contrats de capitalisation et placements de même nature (assurance-vie) visés à l'article 125-0 A du CGI (cf. 5 I 1171 et 5 I 321, n° 19 ), quelle que soit la date de conclusion du contrat. Sont donc également taxables à la CSG les produits des contrats conclus avant le 1er janvier 1983 bien qu'ils ne soient pas soumis à l'impôt sur le revenu.

28 Pour l'application de la CSG, les règles diffèrent selon qu'il s'agit ou non de contrats en unités de compte. En matière d'assurance sur la vie ou d'opération de capitalisation, le capital ou la rente garanti peut être exprimé en unités de compte constituées de valeurs mobilières ou d'actif figurant sur une liste fixée par décret ; il s'agit notamment d'obligations, parts de fonds communs de créances, titres de créances négociables, titre d'OPCVM ou d'actions (articles L 131-1, R 131-1 et R 332-2 du code des assurances). Par commodité de langage, les contrats autres que ceux exprimés en unités de compte sont qualifiés de contrats en francs.

Il est précisé, à cet égard, que les règles applicables aux contrats qui comportent plusieurs supports dont un au moins est exprimé en unités de compte sont celles applicables aux contrats en unités de compte même si les produits en cause se rapportent aux compartiments en francs de ces contrats.

2. Fondement juridique de l'imposition à la CSG.

29 L'imposition de ces produits à la CSG résulte des dispositions :

• de l'article 1600-0 C du CGI au titre des revenus du patrimoine pour les produits imposables à la CSG par voie de rôle en cas de rachat (total ou partiel) imposable à l'impôt sur le revenu et non soumis, sur option, au prélèvement libératoire. En pratique, il s'agit :

- des rachats intervenant avant le 1er janvier 1997, que les contrats soient ou non exprimés en unités de compte ;

- pour les rachats intervenant à compter du 1er janvier 1997, cette disposition concerne les contrats libellés en unités de compte ainsi que les autres contrats (libellés en francs) à la condition, dans ce dernier cas, qu'ils n'aient pas déjà été taxés à la CSG, avant le rachat, lors de l'inscription des produits au contrat au titre de l'article 1600-0 D-II-3 du CGI ;

• de l'article 1600-0 D du CGI au titre des revenus de placements pour les produits soumis à la CSG recouvrée selon les règles du prélèvement libératoire. Cette disposition concerne :

- d'une part les contrats en francs lors de l'inscription des produits au contrat (art. 1600-0 D-II-3) ou en cas de rachat soumis au prélèvement libératoire de l'impôt sur le revenu (art. 1600-0 D-I) à la condition, dans ce dernier cas, qu'ils n'aient pas déjà été taxés à la CSG, avant le rachat, lors de l'inscription des produits au contrat au titre de l'article 1600-0 D-II-3 du CGI ;

- d'autre part les contrats en unités de compte en cas de rachat soumis au prélèvement libératoire de l'impôt sur le revenu (art. 1600-0 D-I) ou exonéré d'impôt sur le revenu (art. 1600-0 D-II-3).

3. Modalités d'imposition des produits.

30 Lorsque la taxation à la CSG résulte des dispositions de l'article 1600-0 C du CGI, les modalités d'imposition des bons ou contrats sont en principe les mêmes que celles exposées ci-avant n°s 19 et suivants 2 .

31 Toutefois, la base imposable diffère selon qu'il s'agit ou non de contrats en unité de compte 3 .

32 • Contrats en unités de compte.

Lorsque la CSG est due au titre de l'article 1600-0 C du CGI, c'est-à-dire en cas de rachat imposable à l'impôt sur le revenu 4 , l'assiette des produits soumis à la CSG est la même que pour l'impôt sur le revenu : elle est constituée par la fraction des produits comprise dans le rachat (cf. ci-après 5 I 3224 n° 5 ).

• NB : Lorsque la valeur de rachat du contrat au 1er janvier 1997 est inférieure au total des primes versées à la même date, c'est le montant des primes versées à la date du 1er janvier 1997 qui est retenue comme deuxième terme de la différence. De la même façon, en cas de rachat partiel, le produit imposable à la contribution afférent à chaque rachat est déterminé par différence entre, d'une part, le montant du rachat, et, d'autre part, la fraction des primes versées qui n'ont pas déjà fait l'objet d'un remboursement en capital lors d'un ou plusieurs rachats partiels antérieurs.

• Autres contrats (contrats en francs).

33 Le plus souvent, l'imposition sera établie au titre de l'article 1600-0 D-II-3 du CGI ét la base imposable sera constituée par le montant des produits inscrits au contrat (taux technique garanti et participation aux bénéfices).

Seule la partie des produits acquise ou constatée à compter du 1er janvier 1997 est soumise à la CSG (cf. ci-avant n° 29 ).

34 En cas de rachat imposable à l'impôt sur le revenu intervenant avant le 1er janvier 1997 et non soumis au prélèvement libératoire, les produits sont soumis à la CSG au titre de l'article 1600-0 C du CGI ; l'assiette est alors la même que pour l'impôt sur le revenu.

35 En cas de rachat imposable à l'impôt sur le revenu (ou sur option au prélèvement libératoire) intervenant à compter du 1er janvier 1997, les produits ne seront pas soumis à la CSG au titre de l'article 1600-0 C (par voie de rôle) ou de l'article 1600-0 D-I (en complément au prélèvement libératoire) lorsque, antérieurement au rachat, la CSG aura été appliquée au titre de l'article 1600-0 D-II-3 du CGI à raison de produits inscrits au contrat. En pratique, le montant des produits imposables à l'impôt sur le revenu sera indiqué dans une case ad hoc de la déclaration récapitulative des opérations sur valeurs mobilières et des revenus de capitaux mobiliers (n° 2561) servie par les établissements payeurs. Le contribuable concerné reportera le montant en cause sur une ligne appropriée de sa déclaration d'impôt sur le revenu (n° 2042).

4. Exemples d'application.

Exemple 1

Un contrat en unités de compte à prime unique d'un montant de 80 000 F est souscrit le 1er juin 1990 ; sa valeur de rachat au 1er janvier 1997 est de 121 100 F.

1) Un rachat partiel intervient le 1er septembre 1997 pour un montant de 35 000 F. À cette date, la valeur de rachat est de 126 400 F.

Le contrat ayant moins de 8 ans, les produits sont taxables à l'impôt sur le revenu ou, sur option, au prélèvement libératoire (CGI, art 125-0 A). L'assiette de la CSG est déterminée comme en matière d'impôt sur le revenu (cf. 5 I 3224, n° 5 ) :

capital remboursé : 80 000 x (35 000 / 126 400) = 22 151,89 F

. produit taxable compris dans le rachat partiel : 35 000 - 22 151,89 = 12 848,11 F

La CSG s'appliquera sur un montant de 12 848,11 F et sera recouvrée :

- soit par voie de rôle au titre des revenus du patrimoine (art. 1600-0 C), en l'absence d'option pour le régime du prélèvement libératoire ;

- soit en complément du prélèvement libératoire (art. 1600-0 D-I) si le contribuable a opté pour ce mode de taxation.

2) Le contrat est dénoué le 31 mai 2000 et donne lieu à un remboursement de 109 000 F.

Le contrat ayant plus de huit ans, les produits du contrat sont exonérés d'impôt sur le revenu. L'assiette de la CSG est déterminée par différence entre les sommes remboursées et la valeur du contrat au 1er janvier 1997 (121 100 F) :

. capital remboursé : [121 100 - 22 151,89] x (109 000 / 109 000) = 98 948,11 F

. produit taxable : 109 000 - 98 948,11 = 10 051,89 F

La CSG sera prélevée, lors du remboursement, sur un montant de 10 051,89 F et versée par l'établissement payeur (CGI, art. 1600-0 D-II-3) selon des règles identiques à celles prévues pour le prélèvement libératoire.

Exemple 2

Un contrat d'assurance-vie non exprimé en unités de compte (contrat en francs) à prime unique d'un montant de 100 000 F est souscrit le 1er juin 1992. Les produits de ce contrat sont inscrits au contrat le 31 décembre de chaque année et sont eux-mêmes productifs de produits à compter du 1er janvier.

1) Le 31 décembre 1997, le montant des produits (taux technique garanti et participation aux bénéfices) inscrits au contrat s'élève à 8 680 F.

Au titre de l'année 1997, la CSG est due pour un montant de 8 680 x 3,4 % = 295,12 F, à verser au Trésor dans les quinze premiers jours du mois de janvier 1998 (CGI, art. 1600-0 D-II-3).

2) Le 1er septembre 1998, le souscripteur effectue un rachat partiel de 30 000 F. La valeur du contrat à cette date est de 141 906 F.

La durée du contrat étant inférieure à huit ans lors de ce rachat, les produits sont imposables à l'impôt sur le revenu dans les conditions prévues à l'article 125-0 A du CGI :

. capital remboursé : 100 000 x (30 000 / 141 906) = 21 170,75 F

. produit taxable à l'IR ou, sur option, au prélèvement : 30 000 - 21 140,75 = 8 859,25 F

La fraction des produits taxables attachée au montant du rachat, soit 8 859,23 F sera soumise au barème de l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers ou, sur option, imposée au prélèvement libératoire au taux de 15 % (majoré des prélèvements sociaux).

Dès lors que, antérieurement au rachat, la CSG a été appliquée au titre de l'article 1600-0 D-II-3 du CGI à raison de produits inscrits au contrat (cf. 1 ci-dessus), la CSG n'est pas due au titre du rachat.

3) Au 31 décembre 1998, le montant des produits inscrits au contrat au titre de l'année 1998 s'élève à 8 570 F.

Au titre de 1998, le montant de la CSG est de 8 570 F x 3,4 % = 291,38 F.

4) Le 1er octobre 1999, le souscripteur dénoue son contrat. Le montant des produits inscrits au contrat lors du dénouement s'élève à 5 859 F.

Au titre de 1999, le montant de la CSG est de 5 859 F x 3,4 % = 199,21 F.

À cette date, la valeur de rachat après prélèvement de la CSG est de 125 850 F. La durée du contrat étant inférieure à huit ans, les produits du contrat sont par ailleurs imposables à l'impôt sur le revenu (ou au prélèvement libératoire) :

. capital remboursé : [100 000 - 21 140,75]x (125 850 / 125 850) = 78 859,25 F

. produit taxable à l'IR ou, sur option, au prélèvement : 125 850 - 78 859,25 = 46 990,75 F

Exemple 3

Un contrat d'assurance-vie en unités de compte à versements libres a été conclu le 1er juin 1991 avec versement immédiat d'une somme de 100 000 F. La valeur de rachat du contrat au 1er janvier 1997 est de 142 200 F.

Le 1er juin 1997, une somme de 50 000 F est versée sur ce contrat.

1) Un rachat partiel intervient le 1er mars 1999 pour un montant de 75 000 F. À cette date, la valeur de rachat du contrat est de 218 818 F.

Le contrat ayant moins de 8 ans, les produits sont taxables à l'impôt sur le revenu ou, sur option, au prélèvement libératoire (CGI, art 125-0 A). L'assiette de la CSG est déterminée comme en matière d'impôt sur le revenu (cf. 5 I 3224 n° 5 ) :

. capital remboursé : [100 000 + 50 000] x (75 000 / 218 818) = 51 412,58 F

. produit taxable : 75 000 - 51 412,58 = 23 587,42 F

La CSG s'appliquera sur un montant de 23 887,47 F et sera recouvrée :

- soit par voie de rôle au titre des revenus du patrimoine (CGI, art. 1600-0 C ) en l'absence d'option pour le prélèvement libératoire ;

- soit en complément du prélèvement libératoire (CGI, art. 1600-0 D-I) si le contribuable a opté pour ce mode de taxation.

2) Le contrat est dénoué le 30 septembre 2002 et donne lieu à un remboursement total de 180 000 F.

Le contrat ayant plus de huit ans, les produits du contrat sont exonérés d'impôt sur le revenu (CGI, art. 125-0 A). L'assiette de la CSG est déterminée par différence entre les sommes remboursées et la valeur du contrat au 1er janvier 1997 (142 200 F), majorée des versements effectués sur le contrat depuis cette date (50 000 F), et diminuée du montant des sommes déjà retenues à ce titre lors de précédents rachats (51 412,58 F) :

. capital remboursé : [(142 200 + 50 000) - 51 412,58] x (180 000 / 180 000) = 132 787,42 F

. produit taxable : 180 000 - 132 787,42 = 47 212,58 F

La CSG sera prélevée (CGI, art. 1600-0 D-II-3) lors du remboursement sur un montant de 47 212,58 F et versée par l'établissement payeur selon des règles identiques à celles prévues pour le prélèvement libératoire.

D. CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE

36L'ordonnance n° 96-50 du 24 janvier 1996 (JO du 25 janvier 1996) relative au remboursement de la dette sociale a mis en place une caisse d'amortissement de la dette sociale dont les principales ressources sont constituées par le produit de plusieurs contributions fiscales affectées au remboursement de cette dette.

Ces contributions concernent les revenus d'activité et de remplacement (art. 14 de l'ordonnance), les revenus du patrimoine (art. 15), les revenus de certains placements (art. 16), les ventes de métaux et d'objets précieux (art. 17 et BOI 5 L-3-96 ) ainsi que les sommes misées sur les jeux (art. 18).

37Cette ordonnance a ainsi institué une contribution de 0,5 % notamment sur les revenus tirés de l'épargne financière. À cet effet, elle prévoit de soumettre à la contribution pour le remboursement de la dette sociale (CRDS), non seulement tous les revenus (produits ou gains nets de cession) de placements qui sont d'ores et déjà imposables à l'impôt sur le revenu ou soumis au prélèvement forfaitaire libératoire, mais également la plupart des revenus de placements exonérés d'impôt sur le revenu en vertu d'une disposition particulière. C'est ainsi que :

- l'article 15 permet d'imposer à la CRDS les revenus (produits ou plus-values) du patrimoine-notamment sur les revenus des placements financiers - qui sont déclarés à l'impôt sur le revenu ; la CRDS est recouvrée alors par voie de rôle (CGI, art. 1600-0 G ) ;

- l'article 16 prévoit la taxation à la CRDS des revenus de placements exonérés d'impôt sur le revenu ou soumis au prélèvement libératoire ; dans les deux cas, elle est recouvrée et contrôlée, selon les mêmes modalités que celles prévues pour le prélèvement libératoire défini à l'article 125 A du CGI (CGI, art. 1600-0 I et 1600-0 J).

38Les règles relatives aux revenus visés aux articles 1600-0 I et 1600-0 J du CGI ont été commentées précédemment (cf. titre 1 de la présente division).

39Les développements qui suivent ont pour objet de commenter le dispositif applicable aux revenus retirés de l'épargne financière et déclarés à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers (art. 1600-0 G du CGI).

Ils comportent :

- un commentaire général de ces dispositions pour l'ensemble des produits concernés (I),

- des précisions sur les règles particulières d'assiette ou de recouvrement prévues par l'ordonnance en ce qui concerne les bons ou contrats de capitalisation et placements de même nature (II).

I. Économie générale du dispositif

1. Revenus concernés.

40La CRDS s'applique à l'ensemble des revenus qui sont imposables à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers. Il s'agit principalement :

- des produits d'actions, de parts sociales et revenus assimilés de sociétés françaises ;

- des produits des placements à revenu fixe et des produits et gains assimilés tels que les revenus d'obligations, les revenus de créances, dépôts, cautionnements et comptes courants, les revenus de bons de caisse, les revenus des bons du Trésor, les revenus des titres de créances négociables sur un marché réglementé et les produits attachés aux bons ou contrats de capitalisation et placements de même nature (assurance-vie), qui ne sont pas soumis d'office ou sur option au prélèvement libératoire prévu à l'article 125 A du CGI.

Toutefois, même lorsqu'ils sont soumis à l'impôt sur le revenu 5 , les produits des plans d'épargne populaire et des bons et contrats de capitalisation et placements de même nature autres que les contrats en unités de compte (c'est-à-dire les contrats en francs) ne sont pas assujettis à la CRDS sur les revenus du patrimoine lorsque, antérieurement, ils auront été déjà soumis à la CRDS lors de l'inscription en compte des produits au titre l'article 16-11-3° et 4° de l'ordonnance.

- des revenus des valeurs mobilières émises hors de France.

1 Pour le cas où le dénouement du contrat résulte de circonstances particulières (licenciement, mise à la retraite anticipée ou invalidité) cf. 5 I 1181 .

2 Pour les modalités d'imposition des produits taxables à la CSG en application de l'article 1600-0 D, cf. Titre 1 de la présente division.

3 Les rentes versées à la suite du dénouement d'un contrat d'assurance-vie constituent des rentes viagères à titre onéreux imposables à l'impôt sur le revenu (CGI, art. 158-6 ) ; elles sont taxées à la CSG en application de l'article 1600-0 C-I-b du CGI dans les conditions de droit commun applicables à cette catégorie de revenu sur une assiette identique à celle retenue pour l'application de l'impôt sur le revenu.

4 Tel est le cas, par exemple, en l'absence d'option pour le prélèvement libératoire, lorsque le rachat partiel ou le dénouement intervient avant huit ans (contrats conclus depuis le 1er janvier 1990).

5 Retrait d'un PEP ou rachat d'un contrat d'assurance-vie avant huit ans, lorsque l'option pour le prélèvement libératoire n'a pas été exercée.