B.O.I. N° 105 DU 14 DECEMBRE 2010

BULLETIN OFFICIEL DES IMPÔTS

5 L-1-10

N° 105 DU 14 DECEMBRE 2010

INSTRUCTION DU 3 DECEMBRE 2010

TAXE SUR LES SALAIRES.INDEXATION AU TITRE DES REMUNERATIONS VERSEES EN 2011 DES LIMITES DES TRANCHES DU BAREME DE LA TAXE ET DE L'ABATTEMENT SUR LE MONTANT ANNUEL DE LA TAXE PREVU EN FAVEUR DES ASSOCIATIONS REGIES PAR LA LOI DU 1ER JUILLET 1901, DES SYNDICATS PROFESSIONNELS AINSI QUE DES MUTUELLES EMPLOYANT MOINS DE TRENTE SALARIES.

(C.G.I., art. 231-2 bis et 1679 A ; annexe II au C.G.I., art.141 à 144 )

NOR : ECE L 10 30020 J

Bureau D 1

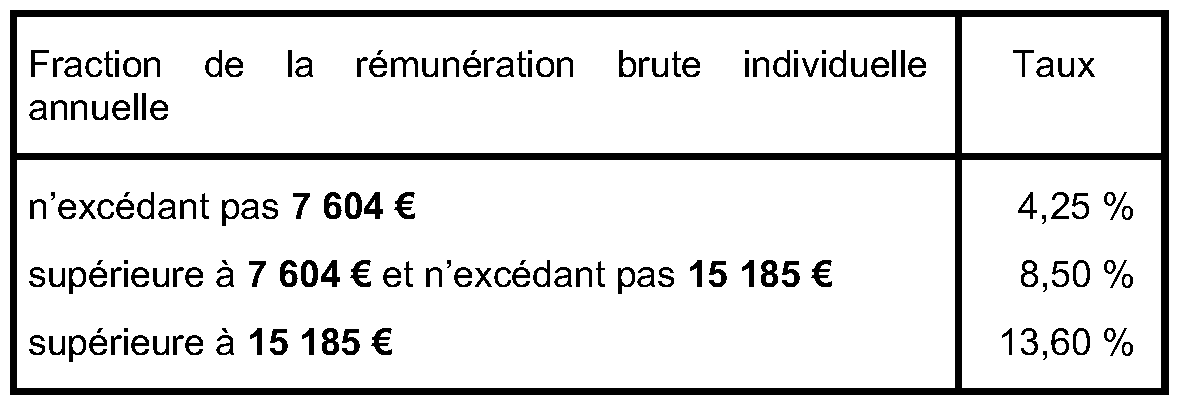

A. BAREME DE LA TAXE SUR LES SALAIRES APPLICABLE AUX REMUNERATIONS VERSEES EN 2011 .

1.Conformément aux dispositions du 2 bis de l'article 231 du code général des impôts (CGI), les limites d'application des taux majorés de la taxe sur les salaires (8,50 % et 13,60 %) sont relevées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédente. Les montants obtenus sont arrondis, s'il y a lieu, à l'euro supérieur.

En conséquence, le barème de la taxe sur les salaires due au titre des rémunérations brutes individuelles annuelles versées en 2011 s'établit comme suit :

B. MONTANT DE L'ABATTEMENT SUR LE MONTANT ANNUEL DE LA TAXE SUR LES SALAIRES PREVU EN FAVEUR DES ASSOCIATIONS, DES SYNDICATS PROFESSIONNELS AINSI QUE DES MUTUELLES DE MOINS DE TRENTE SALARIES EN 2011 .

2.En application de l'article 1679 A du CGI, les associations régies par la loi du 1 er juillet 1901, les syndicats professionnels et leurs unions visés au chapitre Ier du titre III du livre I er de la deuxième partie de la partie législative nouvelle du code du travail ainsi que les mutuelles régies par le code de la mutualité qui emploient moins de trente salariés bénéficient d'un abattement sur le montant annuel de la taxe sur les salaires dont ils sont redevables. Le montant de cet abattement est relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi, s'il y a lieu, à l'euro le plus proche.

Par suite, le montant de l'abattement applicable à la taxe sur les salaires due à raison des rémunérations versées en 2011 s'établit à 6 002 € (au lieu de 5 913 € pour les rémunérations versées en 2010).

DB liée : 5 L 151 n° 2 et 5 L 1524 n° 11 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT