SOUS-SECTION 1 SOCIÉTÉS IMMOBILIÈRES ET ASSIMILÉES

c. Droits d'enregistrement.

123 Levée d'option par le locataire en crédit-bail et acquisition d'immeubles dans le cadre d'une cession-bail.

La nouvelle rédaction de l'article 698 du code général des impôts subordonne l'application du régime de faveur à la condition que le locataire exerce dans les locaux loués une activité de nature industrielle ou commerciale.

Cette condition n'est pas remplie lorsque le locataire sous-loue l'immeuble même si le sous-locataire exerce dans les locaux une activité industrielle ou commerciale (cf. DB 7 C 1432 n°s 22 et suiv. ).

Il est toutefois admis que la réduction de taux demeure applicable aux contrats conclus avec une SICOMI avant le 1er janvier 1991 et pour lesquels une sous-location serait intervenue dans les conditions prévues par la réglementation (cf. n°s 36 à 38 ).

d. Renonciation au statut.

124Les SICOMI qui souhaitent renoncer à leur statut particulier doivent en adresser la demande au Service de la législation fiscale (bureau C2). Les sociétés qui ont renoncé au statut ne peuvent plus se prévaloir de la dénomination de société immobilière pour le commerce et l'industrie. Les sociétés dont la raison sociale comporte le sigle SICOMI devront donc procéder à la suppression de cette mention.

La société qui n'a plus le statut de SICOMI n'est plus contrainte par l'exclusivité de son objet social.

Les conséquences fiscales de la renonciation sont les suivantes.

1° Contrats conclus avant le 1er janvier 1991.

125Dès lors que la société était agréée comme SICOMI au 1er janvier 1991, elle conserve le bénéfice du régime transitoire prévu au I de l'article 96 de la loi de finances pour 1991. La société demeure bien entendu tenue à l'obligation de distribution de 85 % des bénéfices exonérés.

2° Contrats conclus à compter du 1er janvier 1991.

• Pour la SICOMI.

126À compter de la date d'effet de la renonciation, la société ne pourra plus se prévaloir des dispositions de l'article 208-3° quater du CGI qui exonère les SICOMI d'impôt sur les sociétés pour la partie de leur bénéfice net provenant des opérations de crédit-bail et de location ou des plus-values qu'elles réalisent dans le cadre des opérations de crédit-bail.

Toutefois, la société reste soumise à l'obligation de distribuer 85 % des bénéfices qui, réalisés avant la renonciation au statut de SICOMI, ont été exonérés d'impôt sur les sociétés au titre du dernier exercice.

Les contrats sont soumis à l'impôt sur les sociétés dans les conditions de droit commun. En particulier, la société n'est plus autorisée à constituer chaque année la provision spéciale prévue dans le cadre de l'article 239 sexies du code général des impôts et destinée à couvrir la moins-value que ferait apparaître la cession des biens lors de la levée d'option. En outre, les immeubles financés en crédit-bail ne pourront plus bénéficier du régime particulier d'amortissement et de provision prévu pour les SICOMI.

Les SICOMI ne peuvent détenir de participations que dans des cas limitativement énumérés et notamment dans des sociétés civiles immobilières constituées avec d'autres SICOMI. Si une SICOMI associée renonce à son statut, il est admis de ne pas remettre en cause de ce seul fait le régime fiscal des autres SICOMI associées.

Enfin le changement de statut de la société n'est pas en soi de nature à entraîner la création d'un être moral nouveau ou les conséquences fiscales d'une cessation d'entreprise au sens de l'article 221-5 du code général des impôts.

• Pour les associés.

127Les dividendes mis en distribution par la société après la date d'effet de la renonciation bénéficieront de plein droit de l'avoir fiscal dans les conditions prévues aux articles 158 bis et 158 ter du CGI. Les distributions prélevées sur les résultats exonérés d'impôt sur les sociétés donneront lieu au paiement par la société distributrice du précompte mobilier prévu par l'article 223 sexies du CGI.

Les associés remplissant les conditions posées aux articles 145 et 216 du même code pourront se prévaloir du régime des sociétés mères et filiales.

Toutefois, ces règles ne seront pas applicables aux dividendes distribués au titre du dernier exercice en application de l'obligation de distribution des bénéfices réalisés avant la date de la renonciation au statut de SICOMI.

• Pour les locataires.

128Le locataire qui lève son option d'achat bénéficie de la réduction de la taxe départementale de publicité fonciere prévue à l'article 698 du CGI. Cette réduction est subordonnée à la condition que le locataire exerce lui-même dans les locaux loués une activité de nature industrielle et commerciale (art. 96-11-2 et 4 de la loi de finances pour 1991). Lors de la levée de l'option, le locataire est tenu d'opérer la réintégration prévue à l'article 239 sexies du code général des impôts. Conformément à la règle applicable en matière de crédit-bail, l'assiette de ce droit est constituée, par le prix de cession et non par la valeur vénale de l'immeuble cédé.

En outre, le locataire ne peut se prévaloir du deuxième alinéa de l'article 239 sexies du code général des impôts. En conséquence, cette réintégration ne peut pas être limitée à la différence entre le prix de revient du terrain et le prix de cession de l'immeuble.

2. Modifications apportées par l'article 45 de la loi de finances rectificative pour 1994 et l'article 57 de la loi d'orientation pour l'aménagement et le développement du territoire.

129Le régime dérogatoire dont bénéficient les opérations de crédit-bail immobilier effectuées par les SICOMI (exonération d'impôt sur les sociétés) expire le 31 décembre 1995.

Afin d'assurer la neutralité du crédit-bail immobilier par rapport au crédit ou à l'autofinancement, le régime fiscal qui lui est applicable est aménagé en prenant en compte, également, des impératifs de développement du territoire.

a. Situation du bailleur.

130Le régime dérogatoire d'exonération d'impôt sur les sociétés des SICOMI est supprimé pour les nouveaux contrats.

Le bailleur peut désormais constituer une provision destinée à faire face à la perte subie du fait de la levée d'option sur l'immeuble. La provision constituée en franchise d'impôt est égale à l'excédent de l'amortissement financier du bien sur l'amortissement de dépréciation de droit commun. Cette provision est réintégrée lors de la fin du contrat.

La perte dégagée lors de la levée d'option ne constitue plus une moins-value professionnelle.

b. Situation du preneur.

1° Lors de l'enregistrement du contrat.

131L'assiette de la taxe de publicité foncière due lors de l'enregistrement des contrats de crédit-bail immobilier de plus de douze ans portant sur des immeubles neufs est réduite du montant des intérêts versés par le preneur au bailleur.

L'assiette de la taxe est ainsi limitée à la partie des redevances correspondant à la location, augmentée de la quote-part du capital correspondant au prix de cession de l'immeuble.

2° En cours de contrat.

132La réforme module les possibilités de déduction de la part des redevances représentative du capital en fonction du lieu de situation et de la nature de l'immeuble.

Pour les immeubles construits après le 31 décembre 1995 et soumis à la taxe sur les bureaux instaurée en Ile-de-France, la déduction de la part du loyer en capital n'est autorisée que dans la limite des frais d'acquisition de l'immeuble et de l'amortissement qu'aurait pu pratiquer le crédit-preneur s'il avait été propriétaire du bien. La fraction excédentaire non déductible est considérée comme un élément du prix de revient de l'immeuble acquis à l'issue du contrat. Elle est donc amortissable dans les conditions de droit commun à compter de cette date.

Les autres immeubles, notamment ceux, quelle que soit leur nature, situés dans une zone d'aménagement du territoire, un territoire rural de développement prioritaire ou une zone de redynamisation urbaine bénéficient de possibilités plus larges de déduction des redevances : l'intégralité des redevances est déductible, à l'exception de la fraction représentative de la valeur du terrain.

3° En cas de cession du contrat.

133Le régime des plus-values sur cession du contrat est également modifié.

Le prix de cession du contrat est, comme par le passé, ventilé entre la part représentative des droits sur les constructions et celle représentative des droits sur les terrains.

La plus-value est alors égale au prix de cession ventilé, diminué des fractions de loyers réintégrées en cours de contrat. Cette plus-value est considérée comme étant à court terme à hauteur de la part des loyers représentative du capital déjà déduite.

4° En cas d'acquisition de l'immeuble.

134Désormais, la réintégration à effectuer par le preneur à cette occasion est calculée en comparant la valeur de l'immeuble lors de la signature du contrat et le montant total des amortissements que le locataire aurait pu pratiquer s'il avait été propriétaire du bien depuis cette date. La fraction des loyers à réintégrer par le preneur est ainsi égale à la différence existant entre cette valeur nette comptable théorique et le prix de levée de l'option augmenté des quotes-parts de loyers non déductibles.

135Par ailleurs, les petites et moyennes entreprises dont les immeubles loués en crédit-bail sont situés dans les zones d'aménagement du territoire sont dispensées de toute réintégration lors de l'acquisition du bien. Ces preneurs ayant déjà réintégré la part du loyer représentative du terrain, cette dispense de réintégration se traduit en fait par un amortissement des constructions sur la durée du contrat. Ce dispositif complète ainsi l'amortissement exceptionnel des constructions nouvelles égal à 25 %, prévu par l'article 56 de la loi d'orientation pour l'aménagement et le développement du territoire.

136En matière de droits d'enregistrement, le bénéfice du taux réduit prévu aux articles 698 et 698 bis du CGI appliqué au prix exprimé et non à la valeur vénale du bien transmis est désormais subordonné à la condition que le contrat de crédit-bail d'une durée supérieure à 12 ans ait été publié.

137L'ensemble de ces dispositions s'applique aux contrats conclus à compter du 1er janvier 1996, sous réserve de la modification du mode de calcul de la réintégration à effectuer à l'issue du contrat visée ci-dessus n° 134 , applicable dès les exercices ouverts à compter du 1er janvier 1995.

III. Régime fiscal des opérations réalisées à l'étranger

138Les fonds affectés aux opérations réalisées hors de France sont assujettis à l'impôt sur les sociétés. En outre, les bénéfices réalisés à l'étranger par les SICOMI ne bénéficient pas de l'exonération d'impôt sur les sociétés prévue à l'article 208-3° quater du CGI.

1. Imposition des fonds affectés aux interventions à l'étranger.

139Les SICOMI disposent de réserves provenant soit de leur secteur taxable, soit de leur secteur exonéré. Les réserves provenant du secteur exonéré sont au plus égales à 15 % des bénéfices exonérés de la SICOMI dès lors qu'elles sont tenues à une obligation de distribution à hauteur de 85 % des résultats non soumis à l'impôt.

Lorsque ces réserves sont utilisées par la SICOMI pour financer ses interventions à l'étranger, l'exonération d'impôt dont ces revenus ont bénéficié ne se justifie plus.

Leur assujettissement à l'impôt sur les sociétés s'effectue dans les conditions suivantes.

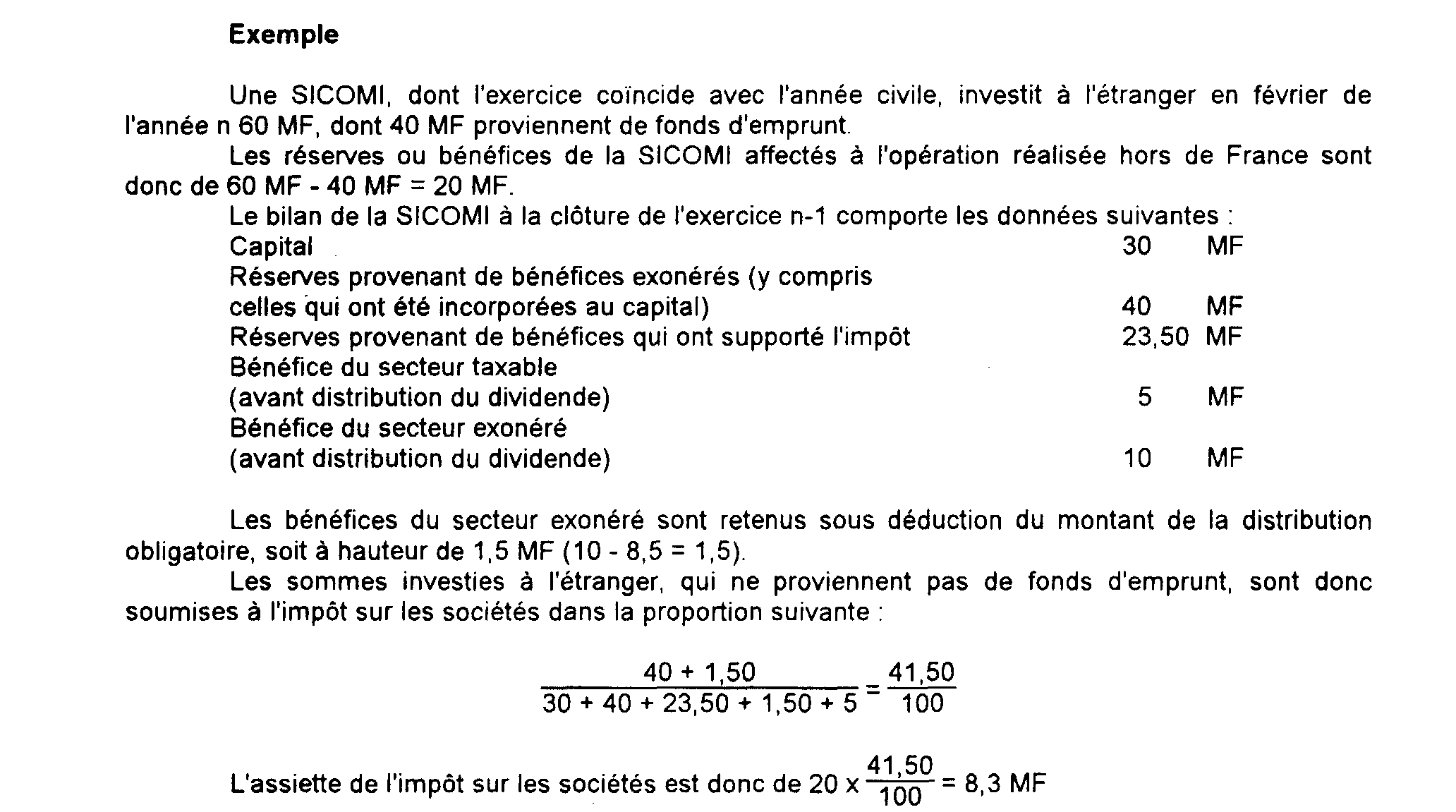

Les sommes affectées à des opérations réalisées directement à l'étranger et les apports aux sociétés filiales, sont soumis à l'impôt sur les sociétés en proportion des bénéfices et réserves exonérés par rapport au montant total des bénéfices, des réserves et du capital. Il est admis d'ajouter au capital le montant des primes d'émission, de fusion ou d'apport.

Les postes de bilan à retenir sont ceux qui figurent au bilan de clôture de l'exercice qui précède celui au cours duquel l'investissement est réalisé. Si les bénéfices ne sont pas encore distribués, il y a lieu de retrancher du numérateur et du dénominateur 85 % du montant des bénéfices exonérés, dès lors qu'ils sont soumis à une obligation de distribution.

Les sommes imposables doivent être déclarées par la SICOMI au titre de l'exercice au cours duquel l'investissement a été comptabilisé dans les écritures de l'entreprise.

Le taux de l'impôt sur les sociétés applicable est celui en vigueur à la date du transfert.

Cas particuliers :

- Recours à l'emprunt

Les sommes investies à l'étranger qui proviennent de fonds d'emprunts ne sont pas soumises à l'impôt sur les sociétés. Dès lors, les SICOMI doivent apporter, pour chaque opération, les justifications nécessaires pour établir que le produit de l'emprunt a été effectivement affecté au financement d'investissements réalisés à l'étranger ou à la prise de participation dans une société étrangère (ou dans la société holding française). Ces justifications doivent être fournies par les SICOMI lors du dépôt de la déclaration de résultats de l'exercice au cours duquel des fonds provenant d'emprunts sont utilisés au financement de ces investissements.

Si les SICOMI ne justifient pas du financement par emprunt ou n'en justifient que partiellement, le montant non justifié est imposé à l'impôt sur les sociétés dans les conditions prévues ci-dessus.

- Réinvestissement

Les SICOMI peuvent mobiliser des fonds déjà affectés à des opérations à l'étranger à la suite, par exemple, de la cession d'une participation ou de la vente d'un immeuble. Dans ce cas, il est admis que ces fonds puissent être réinvestis dans de nouvelles opérations à l'étranger en exonération d'impôt.

Les SICOMI devront justifier :

- que les fonds initialement investis ont été compris dans l'assiette de l'impôt sur les sociétés dans les conditions décrites ci-dessus ;

- que l'opération nouvelle a été réalisée par le réinvestissement de ces fonds à l'étranger.