B.O.I. N° 114 du 21 JUIN 1999

BULLETIN OFFICIEL DES IMPÔTS

4 C-2-99

N° 114 du 21 JUIN 1999

4 F.E. / 17

INSTRUCTION DU 10 JUIN 1999

FRAIS ET CHARGES (BIC, IS, DISPOSITIONS COMMUNES).

INTERETS DE CAPITAUX APPARTENANT A DES TIERS. CONDITIONS ET LIMITES DE DEDUCTION DES INTERETS

DES AVANCES CONSENTIES PAR DES ASSOCIES EN SUS DE LEUR PART DE CAPITAL. TAUX MAXIMUM DES

INTERETS ADMIS EN DEDUCTION DU POINT DE VUE FISCAL

(C.G.I., art. 39 1. 3° et 212)

NOR : ECO F 9910080 J

[Bureau B 1]

|

ECONOMIE GENERALE DE LA MESURE

Les dispositions du 3° du 1 de l'article 39 du code général des impôts prévoient une limite, calculée à partir d'un taux de référence, pour la déduction fiscale des intérêts servis aux associés à raison des sommes qu'ils mettent à la disposition de la société. L'article 17 de la loi de finances rectificative pour 1998 a modifié ce taux. Pour les exercices ouverts à compter du 1er janvier 1999, le taux de rendement brut à l'émission des obligations des sociétés privées est remplacé par le taux effectif moyen pratiqué par les établissements de crédit pour des prêts à taux fixe aux entreprises, d'une durée initiale supérieure à deux ans. Sauf mention contraire, les articles cités sont ceux du code général des impôts. • |

||||

A. REGIME APPLICABLE AUX EXERCICES OUVERTS AVANT LE 1ER JANVIER 1999

1.Le taux de rendement brut à l'émission des obligations des sociétés privées (TMO) demeure le taux de référence applicable en application du 3° du 1 de l'article 39, pour les exercices ouverts en 1998. Le TMO continue donc d'être le taux plafonnant la déduction des intérêts servis au titre des exercices ouverts en 1998 et se clôturant au cours de l'année civile 1999.

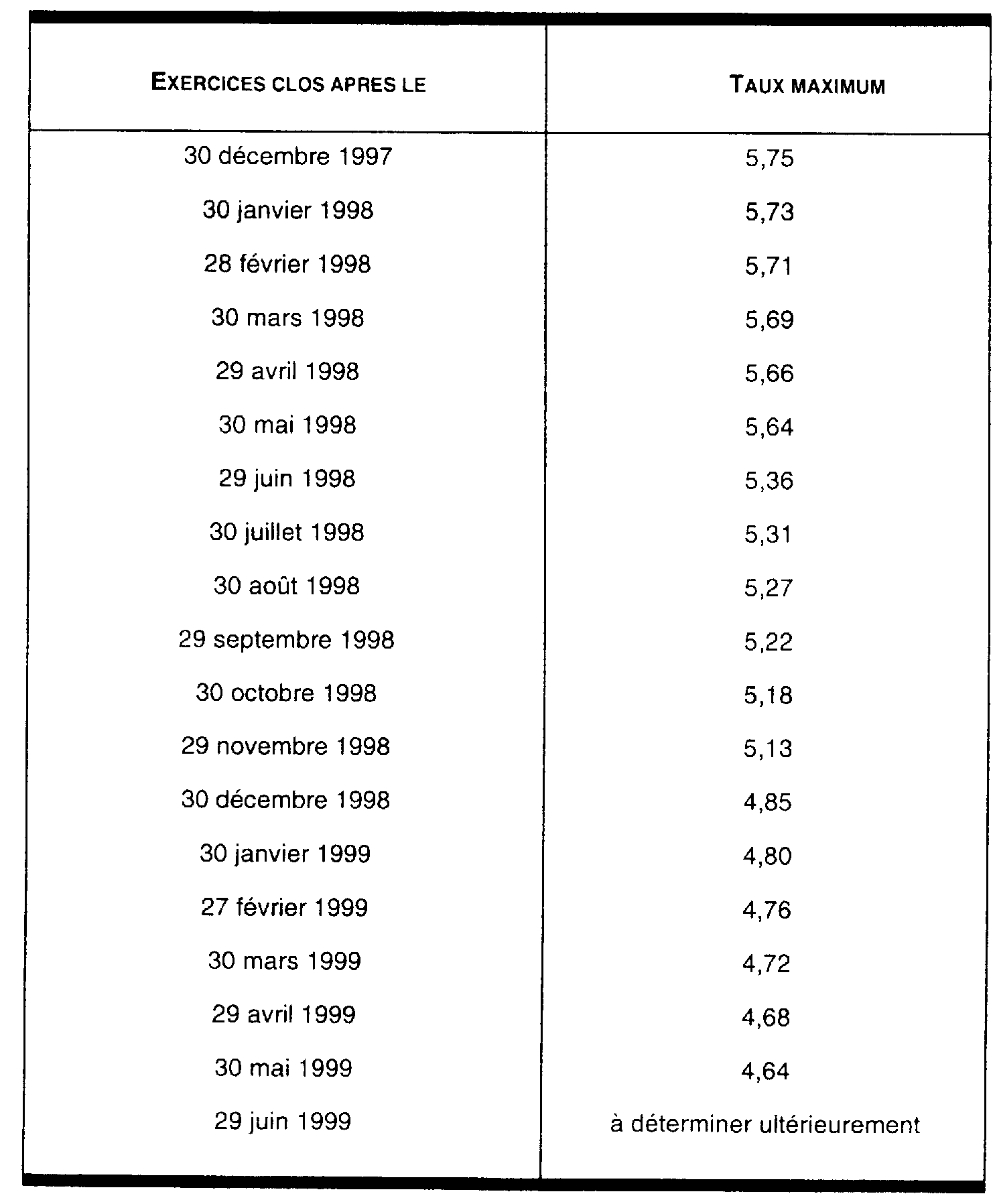

2.Le tableau ci-dessous donne les taux limites des intérêts déductibles pour les exercices de douze mois clos du 31 décembre 1997 au 29 juin 1999 inclusivement 1

B. REGIME APPLICABLE AUX EXERCICES OUVERTS A COMPTER DU 1ER JANVIER 1999

I. Entrée en vigueur

3.Pour l'application du 3° du 1 de l'article 39, l'article 17 de la loi de finances rectificative pour 1998 a remplacé le TMO par le taux effectif moyen pratiqué par les établissements de crédit pour des prêts à taux fixe aux entreprises, d'une durée initiale supérieure à deux ans. Le nouveau taux est applicable aux intérêts servis aux associés au titre des exercices ouverts à compter du 1er janvier 1999.

4.Pour le premier trimestre 1999, le taux effectif moyen pratiqué par les établissements de crédit pour des prêts à taux fixe aux entreprises, d'une durée initiale supérieure à deux ans, est de 5,30 % 2 .

5.Le remplacement du TMO n'est accompagné d'aucune autre modification du dispositif en vigueur 3 . Seules les modalités de détermination des taux applicables à la clôture des exercices ouverts à compter du 1er janvier 1999, diffèrent pour tenir compte de la périodicité trimestrielle et non semestrielle du nouveau taux.

II. Définition du nouvel indice

6.Le taux de référence, déterminé selon une périodicité trimestrielle, est publié au Journal Officiel de la République Française dans le courant du dernier mois de chaque trimestre civil sous la rubrique « Avis divers » du ministère de l'économie, des finances et de l'industrie et est inséré dans l'avis relatif à l'application de l'article L. 313-3 du code de la consommation relatif à l'usure.

III. Modalités de détermination du nouveau taux de référence.

7.Par hypothèse, dans les exemples qui suivent, les taux des 1er au 4ème trimestres de l'année N s'élèvent respectivement à 5,7 %, 5,6 %, 5,5 % et 5,4 %. Pour l'année N + 1, les taux sont respectivement de 5,3 %, 5,1%, 5 % et 4,8 %.

1. Exercice comptable d'une durée de douze mois.

a) Exercice coïncidant avec l'année civile

8.Lorsque l'exercice comptable coïncide avec l'année civile, la moyenne annuelle des taux est égale à la moyenne arithmétique des taux moyens trimestriels publiés au Journal Officiel :

Taux maximal des intérêts déductibles = (t1 + t2 + t3 + t4 / 4 )

où t 1 à t 4 correspondent aux quatre taux moyens trimestriels de l'année civile.

Exemple n° 1 : Soit une société A dont l'exercice coïncide avec l'année civile.

Au titre de l'année N, le taux plafonnant la déduction des intérêts versés au cours s'élève à :

((5,7 % + 5,6 % + 5,5 % + 5,4 %) / 4 ) = 5,55 %

b) Exercice comptable ne coïncidant pas avec l'année civile

9.Comme par le passé, une instruction administrative précisera périodiquement la moyenne annuelle du taux qu'il convient de retenir à la clôture des exercices de douze mois qui ne coïncident pas avec l'année civile.

10.En pareil cas, la moyenne annuelle des taux à laquelle il convient de se référer est donnée par la formule suivante :

((M 1 × t 1 )+(3 × t 2 )+(3 × t 3 )+(M 2 × t 4 ) / 12 )

- M 1 correspond au nombre de mois entiers du premier trimestre civil compris dans l'exercice comptable. Si l'ouverture de l'exercice ne coïncide pas avec le premier jour du mois dans lequel elle est comprise, le mois considéré doit néanmoins être compté pour un mois entier ;

- M 2 correspond au nombre de mois entiers écoulés depuis le début du quatrième trimestre civil compris dans l'exercice jusqu'à la clôture du même exercice. Si la clôture de cet exercice ne coïncide pas avec le dernier jour du mois dans lequel elle est comprise, le mois considéré n'est pas à comprendre dans M 2 . En pratique, M 2 est égal à 3, 4 ou 5 ;

- t 1 à t 4 correspondent respectivement au taux moyen des quatre trimestres civils compris dans l'exercice.

Exemple n° 2 : une société B clôture le 28 février de l'année N + 1 un exercice de douze mois. Le taux plafonnant la déduction des intérêts ressort à :

(1 × 5,7 % + 3 × 5,6 % + 3 × 5,5 % + 5 × 5,4 % / 12) = 5,50 %

Exemple n° 3 : soit une société C clôturant le 30 mars N + 1 un exercice de douze mois ouvert le 1er avril N. Le taux limite de déduction est déterminé comme suit :

(3 × 5,6 % + 3 × 5,5 % + 3 × 5,4 % + 3 × 5,3 % / 12) = 5,45 %

2. Exercices d'une durée inférieure ou supérieure à douze mois

a) L'exercice est d'une durée inférieure à douze mois

11.Il convient en principe d'adapter la formule prévue pour les exercices comptables ne coïncidant pas avec l'année civile telle qu'elle est exposée au n° 10 .. Dans ce cas, M 2 correspond au nombre de mois entiers compris entre le début du dernier trimestre civil dont le taux est connu et la clôture de l'exercice comptable, le dénominateur étant égal au nombre de mois de l'exercice comptable.

Exemple n° 4 : l'exercice n'est pas clos à la fin d'un trimestre civil.

Soit une société D, dont l'exercice comptable d'une durée de neuf mois est ouvert le 1er mai N et clos le 31 janvier N + 1. Les intérêts dus par cette société, au titre de l'exercice, à ses associés sont déductibles dans la limite du taux calculé de la manière suivante :

(2 × 5,6 % + 3 × 5,5 % + 4 × 5,4 % / 9 ) = 5,4777 % arrondis à 5,48 %

Exemple n° 5 : l'exercice est clos à la fin d'un trimestre civil.

Soit une société E, dont l'exercice comptable d'une durée de neuf mois est ouvert le 1er janvier N et clos le 30 septembre N. Le taux d'intérêt afférent au troisième trimestre de l'année N est publié au Journal officiel dans la deuxième quinzaine du mois de septembre N.

Les intérêts dus par cette société à ses associés, au titre de l'exercice, sont donc déductibles dans la limite du taux calculé déterminé de la manière suivante :

(3 × (5,7 % + 5,6 % + 5,5 %) / 9) = 5,6 %

b) L'exercice est d'une durée supérieure à douze mois

12.Lorsque la durée de l'exercice comptable excède douze mois, la formule doit être adaptée en fonction du nombre de trimestres civils couverts entièrement ou partiellement par l'exercice, soit :

Taux maximal = ((M 1 × t 1 ) + Σ (3 × t i ) + (M n × t n ) / nombre de mois de l'exercice)

- M 1 correspond au nombre de mois du premier trimestre civil non entièrement couvert par l'exercice ;

- M n correspond au nombre de mois entiers écoulés depuis le début du dernier trimestre civil entier jusqu'à la fin de l'exercice. Si l'exercice est clos à la fin d'un trimestre civil, ce terme est nul ;

- t 1 correspond au taux du premier trimestre partiellement contenu dans l'exercice ;

- t i correspond au taux de chaque trimestre entier contenu dans l'exercice ;

- t n est le taux du dernier trimestre civil entier compris dans l'exercice. Ce taux se confond avec t, si l'exercice est clos à la fin d'un trimestre civil.

Exemple n° 6 : l'exercice est clos à la fin d'une année civile.

Soit une société F, dont l'exercice comptable d'une durée de 18 mois est ouvert le 1er juillet N et clos le 31 décembre N+1. Dès lors que le taux d'intérêt afférent au troisième trimestre de l'année N+1 est connu à la date de clôture de l'exercice, les intérêts versés par cette société à ses associés seraient donc déductibles dans la limite du plafond déterminé de la manière suivante :

(3 × (5,5 % + 5,4 % + 5,3 % + 5,1 % + 5 % + 4,8 %) / 18) = 5,1833 % arrondis à 5,18 %

Exemple n° 7 : l'exercice n'est ni ouvert, ni clos à la fin d'un trimestre civil.

Soit une société G, dont l'exercice comptable, d'une durée de 15 mois, est ouvert le 1er mai N et clos le 31 juillet N+1. Les intérêts versés par cette société à ses associés sont déductibles dans la limite du plafond déterminé de la manière suivante :

(2 × 5,6 % + 3 × (5,5 % + 5,4 % + 5,3 %) + 4 × 5,1 % / 15) = 5,3467 % arrondis à 5,35 %

c) Aucun exercice n'est clos au cours de l'année civile

13.Si une entreprise établit au 31 décembre une situation provisoire en application des dispositions de l'article 37, elle doit appliquer successivement deux taux de référence déterminés à partir de deux moyennes annuelles ; le premier pour la période d'imposition couverte par la situation provisoire, le second pour l'ensemble de la période d'imposition effectivement couverte par l'exercice comptable et servant à l'imposition définitive. Dans ces conditions, le premier taux limite a un caractère provisoire.

14.Deux situations doivent être distinguées, selon que l'entreprise est nouvelle ou non.

Exemple n° 8 : l'entreprise n'est pas nouvelle, la durée de son exercice est supérieure à douze mois.

Soit une société H, dont l'exercice comptable d'une durée de 18 mois est ouvert le 1er janvier N et clos le 30 juin N + 1. Aucun exercice n'est clos en N, la société doit donc procéder, en application du 2ème alinéa de l'article 37, à un arrêté provisoire de ses comptes au 31 décembre N et établir une imposition temporaire.

Les intérêts dus par cette société à ses associés au titre de la période d'imposition close par l'arrêté provisoire des comptes au 31 décembre N, sont donc déductibles dans la limite du taux calculé de la manière suivante (cf. exemple n° 1 ) :

(5,7 % + 5,6 % + 5,5 % + 5,4 % / 4) = 5,55%

Pour la détermination de l'imposition définitive de l'exercice de 18 mois clos le 30 juin N + 1, les intérêts dus au titre de l'exercice sont déductibles dans la limite du taux calculé de la manière suivante :

(3 × (5,7 % + 5,6 % + 5,5 % + 5,4 % + 5,3 % + 5,1 %) / 18) = 5,4333 % arrondis à 5,43 %

Exemple n° 9 : la société I, qui relève de l'impôt sur le revenu, est nouvelle.

L'exercice comptable de cette société, d'une durée de 12 mois, est ouvert le 1er avril N et clos le 30 mars N + 1. En application du deuxième alinéa de l'article 37, la société doit établir une imposition provisoire au 31 décembre N.

Les intérêts dus par cette société à ses associés, au titre de la période d'imposition close par l'arrêté provisoire des comptes au 31 décembre N, sont donc déductibles dans la limite du taux calculé de la manière suivante :

(3 × (5,6 % + 5,5 % + 5,4 %) / 9) = 5,50 %

Les intérêts dus au titre de l'exercice de 12 mois clos le 30 mars N + 1, pour le calcul de l'imposition définitive, sont déductibles dans la limite du taux calculé de la manière suivante (cf. exemple n° 3 ) :

(3 × (5,6 % + 5,5 % + 5,4 % + 5,3 %) / 12) = 5,45 %

15.Remarque : si la société I était soumise à l'impôt sur les sociétés, elle ne serait pas tenue d'établir une imposition provisoire au 31 décembre N. En effet, l'article 209 I prévoit que, par dérogation aux dispositions de l'article 37, l'impôt sur les sociétés est établi, lorsque aucun bilan n'est dressé au cours de la première année civile d'activité, sur le bénéfice de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année suivant celle de la création.

En d'autres termes, la société I appliquerait directement le taux limite de 5,45 % aux intérêts versés aux associés au cours de l'exercice clos le 30 mars N + 1.

Annoter : Documentation de base 4 C 551 et suivants,

BOI 4 C-1-99

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Les taux moyens semestriels mentionnés dans la présente instruction ont ainsi été publiés au Journal Officiel des 5 juillet 1998, p. 10330 et 16 janvier 1999, p. 847. Ils s'élevaient respectivement à 5,09% au 1er semestre 1998 et 4,60 % au 2ème semestre 1998.

2 Ce taux a été publié au Journal Officiel du 13 mars 1999, p. 3810.

3 Voir documentation administrative 4 C 551 à 555.