SOUS-SECTION 3 PUBLICITÉ DU PRIVILÈGE DU TRÉSOR

D. EFFETS DE LA PUBLICITÉ

I. Conséquences de l'inscription sur le privilège et la prescription

79L'inscription d'une créance ne modifie pas les conditions d'exercice du privilège et n'interrompt pas la prescription, mais, aux termes de l'article 1929 quinquies du CGI, la publicité conserve le privilège du Trésor sur l'ensemble des biens meubles du redevable sans qu'il soit nécessaire que lesdits biens aient été appréhendés au moyen de saisies ou d'avis à tiers détenteur.

Le privilège est maintenu, au-delà du délai de deux ans, dans la limite de la prescription de la créance publiée pendant toute la durée de son inscription : durée de l'inscription initiale + durée des nouvelles inscriptions qui s'y substituent en cas de modification du montant de la créance (cf. ci-dessus, n° 49 ) + durée des inscriptions prises pour le renouvellement des inscriptions initiales ou subséquentes en vue d'interrompre la prescription quadriennale (cf. ci-dessus, n° 48 ).

3. Interruption de la prescription.

82La publicité du privilège n'interrompt pas la prescription.

Celle-ci doit donc être interrompue, le cas échéant, suivant les modes traditionnels (cf. 12 C 6).

4. Conservation du privilège.

83Dès lors qu'elle a pour conséquence de faire perdre à la créance son caractère occulte, l'inscription de celle-ci constitue une justification suffisante de la conservation du privilège attaché à son recouvrement, sans qu'il soit nécessaire de frapper d'indisponibilité l'actif mobilier de l'entreprise débitrice par la saisie des biens meubles appartenant au redevable.

L'article 1929 quinquies du CGI dispose à cet effet :

« La publicité prévue à l'article 1929 quater du CGI conserve le privilège du Trésor sur l'ensemble des biens meubles du redevable sans qu'il soit nécessaire que lesdits biens aient été appréhendés au moyen de l'une des mesures visées à l'article 1925 dudit code 1 ».

II. Conséquences du défaut d'inscription

1. Règles.

84Le défaut d'inscription d'une créance soumise obligatoirement à la publicité est sanctionné par la perte du privilège attaché au recouvrement de cette créance, lorsque le débiteur fait l'objet d'une procédure de règlement judiciaire ou de liquidation des biens (CGI, art. 1929 quater 7 ; cf. également n° 4 ).

Cette règle doit toutefois être tempérée par les incidences de certaines dispositions de la loi n° 67-563 du 13 juillet 1967 sur le règlement judiciaire, la liquidation des biens, la faillite personnelle et les banqueroutes (cf. 12 C 32). L'article 33 de cette loi, après avoir stipulé que les privilèges inscrits postérieurement au jugement prononçant le règlement judiciaire ou la liquidation des biens sont inopposables à la masse, ajoute : « Toutefois le Trésor public conserve son privilège pour les créances qu'il n'était pas tenu d'inscrire à la date du jugement prononçant le règlement judiciaire ou la liquidation des biens et pour les créances mises en recouvrement après cette date, si ces créances sont produites dans les conditions prévues à l'article 40 ».

2. Commentaires.

a. Créances que le Trésor n'était pas tenu d'inscrire à la date du jugement.

85Il s'agit :

- soit des créances qui n'entraient pas dans le champ d'application de la publicité parce que les redevables n'avaient pas encouru une majoration pour défaut de paiement en matière d'impôts directs ou parce qu'un titre exécutoire n'avait pas été émis pour les taxes sur le chiffre d'affaires et les contributions indirectes ;

- soit des créances qui relevaient de la publicité facultative ;

- soit de créances qui étaient soumises à la publicité à titre obligatoire mais dont les délais d'inscription n'étaient pas expirés (exemple : créances dont le montant global au 30 juin 1968 excédait le plancher de publicité et qui sont produites à un règlement judiciaire ou une liquidation des biens ouvert le 15 juillet 1968).

86En ce qui concerne le premier groupe de créances, l'attention est appelée sur le fait que l'ajournement abusif de l'émission de l'avis de mise en recouvrement serait susceptible de soulever des contestations quant à la validité du privilège dès lors que l'article 1915 du CGI prescrit la notification de ce titre à défaut de paiement de la créance.

87Il est par ailleurs souligné que l'inscription tardive de créances qui auraient dû être soumises antérieurement à la publicité serait sans effet, le défaut d'accomplissement de cette formalité à l'époque et dans les délais imposés étant irrévocablement sanctionné par la perte du privilège dès l'ouverture de la procédure de règlement judiciaire ou de la liquidation des biens (cf. supra n° 83 ).

b. Créances mises en recouvrement après la date du jugement.

88Il s'agit des créances résultant, d'une part, des déclarations qui n'avaient pas été déposées à la date du jugement et, d'autre part, des déclarations qui ont été déposées mais pour lesquelles une vérification de comptabilité est entreprise. Entrent également dans cette catégorie les impositions qui ont fait l'objet d'un crédit non arrivé à l'échéance an jour du jugement (crédit de paiement par obligations cautionnées notamment) et pour lesquelles le débiteur est déchu, du fait de ce jugement, du bénéfice du terme (cf. art. 37 de la loi n° 67-563 du 13 juillet 1967).

c. Conséquences pratiques.

89Pour les créances définies en a et b ci-dessus, la production faite au règlement judiciaire ou à !a liquidation des biens dans les conditions exposées supra division C 3 vaut inscription du privilège qui est attaché à leur recouvrement, mais seulement à l'égard de la masse.

90Il s'ensuit que, lorsque ces créances relèvent de la publicité obligatoire, l'Administration peut avoir intérêt à inscrire son privilège afin d'être en mesure éventuellement de s'opposer valablement à des créanciers autres que ceux de la masse. Tel serait notamment le cas si un redevable en règlement judiciaire faisait l'objet, après homologation du concordat d'une seconde procédure de règlement judiciaire ou de liquidation des biens sans que ce concordat art été résolu ou annulé, car la seconde masse serait alors distincte de la première.

91Il est en conséquence recommandé aux comptables de se conformer aux dispositions suivantes :

- en cas de règiement judiciaire et si, s'agissant d'une personne physique, la faillite personnelle n'a pas été prononcée contre elle, il y a lieu pendant toute la durée de la procédure de continuer à appliquer les règles de la publicité obligatoire, étant précisé que les frais d'inscription ne peuvent alors être réclamés au règlement judiciaire ;

- en cas de liquidation des biens ou en cas de règlement judiciaire assorti de la faillite personnelle du commerçant, il y a lieu, en revanche, de s'abstenir d'accomplir la formalité à partir de l'ouverture de la procédure ;

- à l'exception, toutefois, du privilège prévu à l'article 1926 du CGI. En effet, depuis le 1 er janvier 1973, date d'entrée en vigueur du paragraphe 1 er de l'article 14 de la loi n° 72-626 du 12 juillet 1972 (CGI, art. 1929 quinquies ), cette inscription a acquis un caractère conservatoire qui lui donne un intérêt évident (cf. supra n° 83 ).

92 Nota. - Les jugements prononçant la suspension provisoire des poursuites ou admettant le plan d'apurement collectif du passif, en application de l'ordonnance n° 67-820 du 23 septembre 1967 (cf. 12 C 33) tendant à faciliter le redressement économique et financier de certaines entreprises, demeurent sans effet, sur le régime de la pudicité du privilège.

En conséquence, il convient, au cours de ces procédures, de procéder normalement aux inscriptions des créances.

E. DISPOSITIONS DIVERSES

I. Exemption du timbre

93Aux termes de l'article 902-2-12° du CGI « tous registres et documents utilisés pour l'accomplissement de la publicité prévue par la présente loi et les textes pris pour son application sont dispensés du timbre » .

En raison de son caractère général, cette exemption vise tous les registres et autres documents utilisés pour la publicité : registre des inscriptions, répertoire alphabétique, bordereaux d'inscription, attestations de contestation et de paiement, certificats de subrogation, états d'inscriptions, certificats de non-inscription, ainsi que les réquisitions de délivrance de ces états ou de ces certificats.

II. Frais de publicité

1. Conditions générales.

a. Tarif.

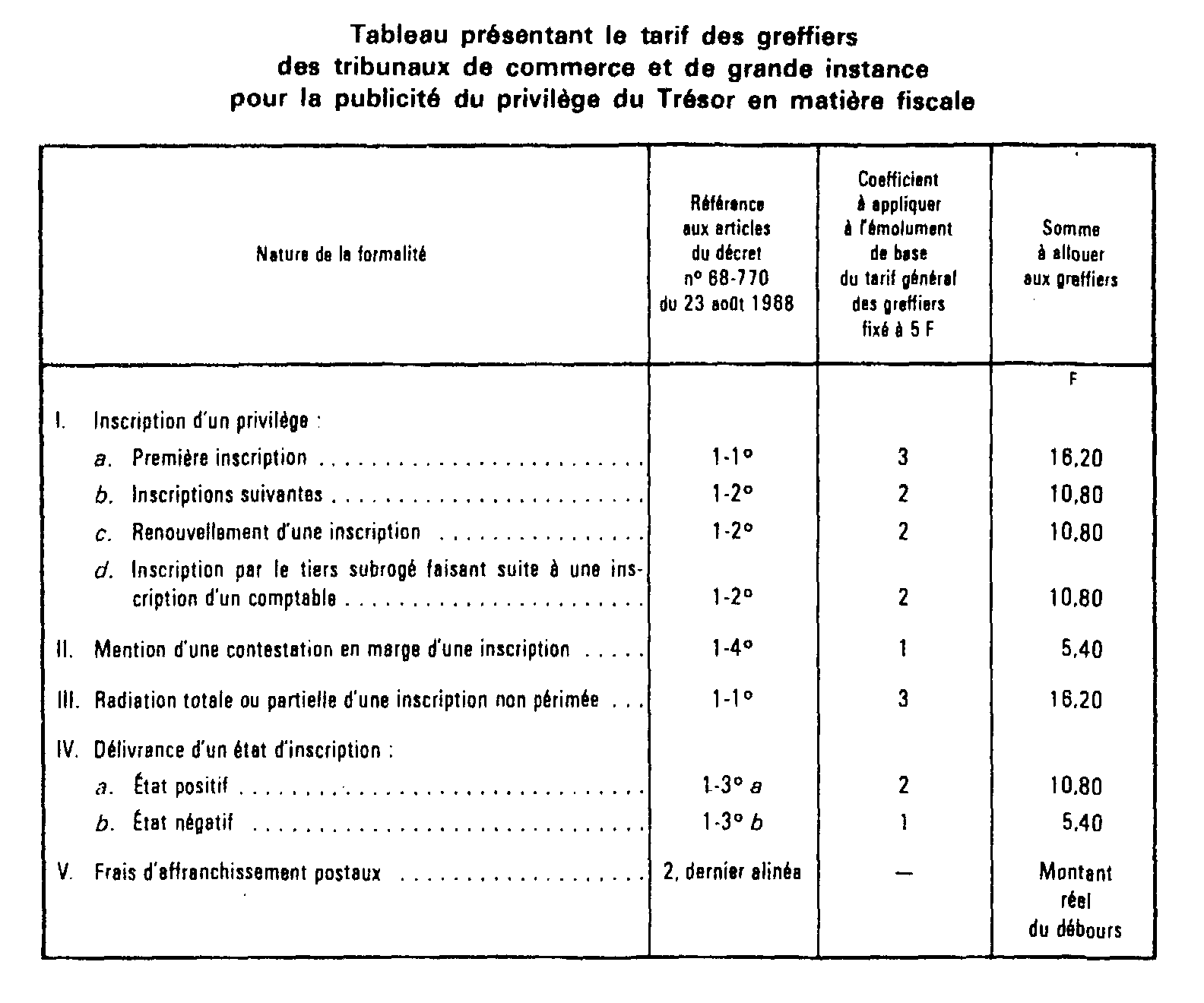

94Les différentes formalités de la publicité donnent lieu à rémunération des greffiers qui les accomplissent.

Cette rémunération est calculée sur la base d'un tarif général fixé par décret Actuellement (décret n° 77-1439 du 15 décembre 1977, JO du 28 décembre 1977, p. 6200) le tarif général prévoit pour tous les actes de greffe des tribunaux de commerce et de grande instance, un unique émolument de 5,40 F.

En conséquence, il convient de se référer pour le règlement des frais de publicité du privilège du Trésor au tarif ci-après. Ce tableau est suivi d'un commentaire destiné à préciser les conditions d'exigibilité de certains des émoluments qui y sont visés.

Les émoluments inscrits dans la dernière colonne du tableau comprennent la rémunération de tous travaux, soins et diligences afférents à la formalité considérée, étant fait observer qu'un greffier ne serait pas fondé à réclamer l'application d'un tarif différent de celui figurant au tableau ci-dessus, et qu'en particulier, il ne pourrait prétendre à l'un quelconque des émoluments prévus en matière de registre du commerce et de publicité des sociétés ou en matière de publicité d'autre privilège, lorsque son intervention aura été requise pour l'accomplissement des formalités de publicité visées à l'article 1929 quater du CGI.

1° Émoluments relatifs aux inscriptions.

En toute autre hypothèse, c'est l'émolument prévu aux I b , I, C et I d du tableau qui est applicable, les formalités concernées étant celles qui sont visées aux n os49 et 63 (réinscription consécutive à la constatation de nouveaux articles), 48 (renouvellement interruptif de la prescription) et 66 (inscription à la diligence du créancier subrogé) visés ci-dessus.

Pour faciliter la discrimination entre ces deux catégories d'inscriptions et prévenir ainsi les erreurs de tarification, les comptables auront soin, de porter sur le bordereau, chaque fois qu'ils requièrent une nouvelle inscription contre un redevable, le numéro et la date de l'inscription précédente (cf. renvoi du n° 49 ci-dessus).

2° Émolument relatif à la mention d'une contestation en marge d'une inscription.

Cet émolument qui est prévu au II du tableau n'est alloué que dans le cas de première publication d'une contestation à la diligence du redevable (cf. n° 71 ci-dessus). Dans l'hypothèse de renouvellement par le comptable d'une inscription annotée d'une mention de contestation (cf. n° 72 ci-dessus), seul l'émolument visé au I b du tableau est applicable.

3° Émolument relatif à la radiation.

Cet émolument qui est prévu au III du tableau est dû aussi bien lorsque la radiation résulte d'un paiement effectué par le redevable (n° 74 ci-dessus) que lorsqu'elle est consécutive à un dégrèvement (n os76 à 78 ci-dessus).

Au contraire, il n'est pas exigible quand la radiation (ou la caducité) est la conséquence d'une inscription nouvelle (cf. n os49 et 66 ci-dessus).

4° Frais d'affranchissement.-Remboursement des débours.

Les émoluments inscrits dans la dernière colonne du tableau synoptique comprennent également le remboursement des débours à l'exclusion des frais d'affranchissement postaux qui doivent être remboursés au greffier pour leur montant réel .

Cette dernière exclusion, qui est formellement prévue dans le texte, confirme la solution administrative selon laquelle les greffiers peuvent obtenir, en plus de l'allocation de leur émolument, le remboursement des frais d'affranchissement qu'ils supportent pour le renvoi aux comptables du second exemplaire des bordereaux ou des attestations. Il est rappelé que, par mesure de simplification, lesdits frais n'ont pas dans ce cas à être mis en recouvrement à l'encontre des redevables ni corrélativement à être pris en charge aux comptes ouverts à ceux-ci.

5° Formalités nouvelles relatives à des inscriptions de privilèges prises antérieurement à l'entrée en vigueur du décret du 15 décembre 1977 précité (cf. n° 94 ).

Le décret n° 77-1439 du 15 décembre 1977 ne modifie pas les dispositions de l'article 19 du décret du 26 septembre 1975. En conséquence, les formalités nouvelles (mentions en marge des contestations, radiations totales ou partielles, délivrance d'états d'inscription) relatives à des inscriptions de privilège prises antérieurement à l'entrée en vigueur de ce décret sont également soumises au tarif visé ci-avant.

Remarque. - Bien que, d'après ses articles 1 er et 5, le décret du 15 décembre 1977 ne concerne que les greffiers des tribunaux de commerce et, éventuellement, les secrétaires-greffiers des tribunaux de grande instance lorsque ces derniers statuent en matière commerciale, il convient d'estimer, en présence des dispositions du décret n° 68-980 du 7 novembre 1968, que le tarif est applicable, quelle que soit la nature - commerciale ou civile - de la juridiction au greffe de laquelle la formalité de publicité du privilège est accomplie.

1 Cette disposition n'a d'application pratique qu'en matière de TCA (cf. infra 512).