SECTION 4 SITUATION ET CHARGES DE FAMILLE DES CONTRIBUABLES ÉTRANGERS

SECTION 4

Situation et charges de famille des contribuables étrangers

1Les dispositions de l'article 193 du CGI qui prévoient, pour le calcul de l'impôt sur le revenu, la division du revenu imposable en un certain nombre de parts fixé d'après la situation et les charges de famille du contribuable ainsi que les dispositions de l'article 196 B qui instituent un abattement pour la prise en compte des enfants ayant fondé un foyer distinct sont applicables quelle que soit la nationalité du contribuable (voir toutefois n° 7 ).

Cette solution procède des dispositions de l'article 199 du CGI qui visent directement ou indirectement :

2- les citoyens français ;

3- les personnes originaires des territoires d'outre-mer et des États de l'ancienne Communauté (tous les états concernés sont cités dans la liste figurant en annexe I) ;

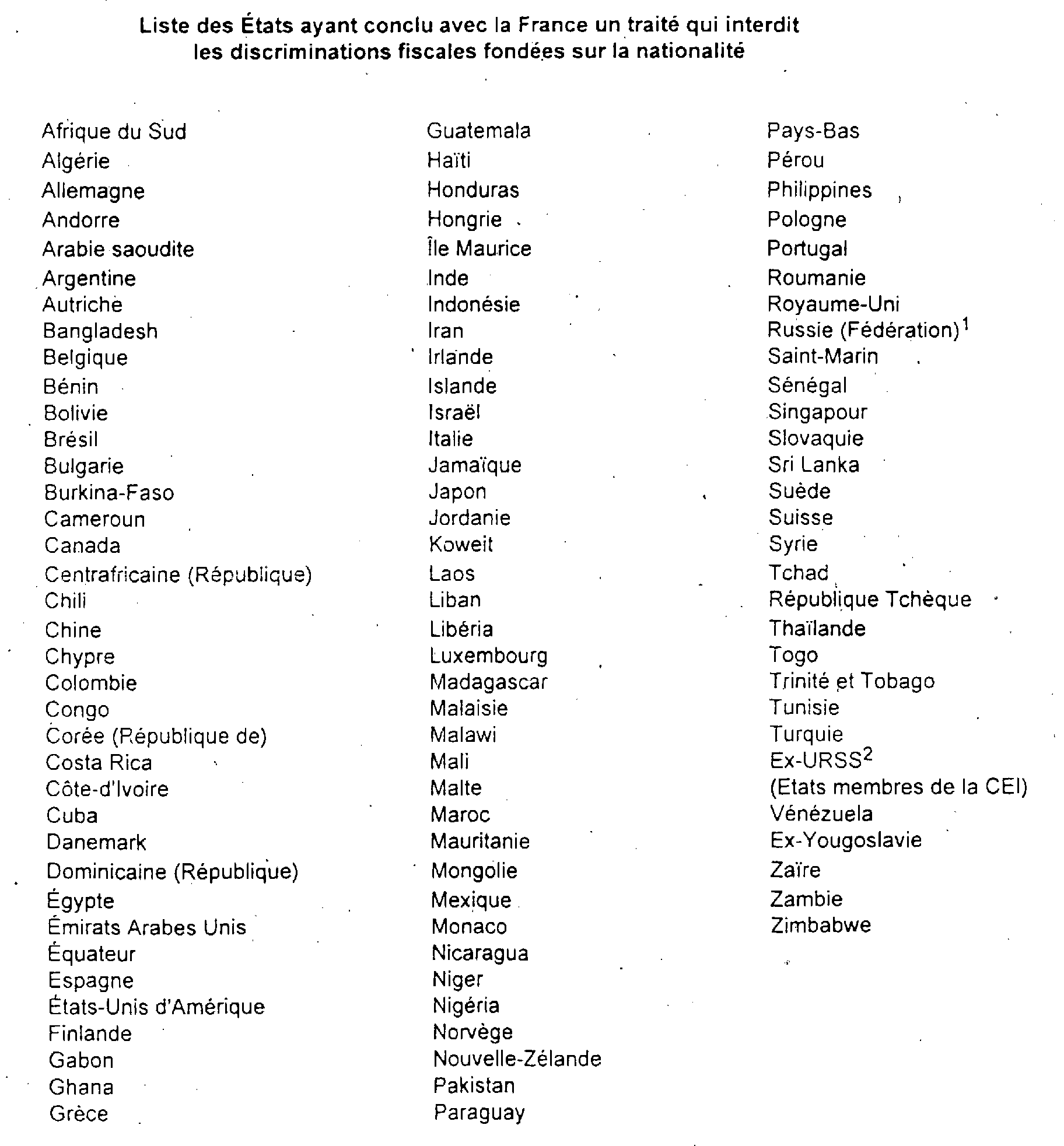

4- les ressortissants des États liés à la France par une convention fiscale ou par un traité d'une autre nature qui vise expressément l'impôt sur le revenu (de commerce, d'établissement, de coopération, consulaire, etc.) et qui prohibe, sur la base de la réciprocité, les discriminations entre les ressortissants de ces États et les Français (voir liste de ces États en annexe I) ;

5- les réfugiés et les apatrides au sens des conventions visées dans l'annexe II.

6L'interprétation stricte des dispositions de l'article 199 permettrait d'imposer les ressortissants des États qui ne figurent pas dans la liste jointe en annexe I comme des célibataires n'ayant pas d'enfant à charge, quelles que soient leur situation et leurs charges de famille.

Cette solution aurait des conséquences rigoureuses pour les ressortissants de ces États. Aussi, l'assimilation de ces ressortissants aux Français est-elle admise si les États concernés procèdent de même à l'égard des Français et la réciprocité de fait est présumée si rien n'infirme cette présomption.

7En pratique, il convient donc d'accorder les avantages familiaux à tous les étrangers soumis à l'impôt sur le revenu en France. Si certains États soumettaient les Français à des mesures discriminatoires, la Direction générale des impôts ferait connaître les dispositions applicables aux ressortissants de ces États qui sont imposables en France.

ANNEXE I

12

ANNEXE II

1. Des réfugiés.

En vertu de l'article 29-1 de la convention de Genève du 28 juillet 1951 sur le statut des réfugiés, signée à New York le 11 septembre 1952, ratifiée par la France le 17 mars 1954 et publiée au Journal officiel du 29 octobre 1954, les États contractants ne doivent pas assujettir les réfugiés à des droits, taxes, impôts, autres ou plus élevés que ceux qui sont ou seront perçus sur leurs nationaux dans des situations analogues.

Cette disposition a pour effet de faire bénéficier en France les réfugiés des atténuations prévues pour situation et charges de famille en matière d'impôt sur le revenu.

Le terme réfugié s'applique à toute personne :

1. Qui a été considérée comme réfugiée en application des arrangements du 12 mai 1926 et du 30 juin 1928, ou en application des conventions du 28 octobre 1933 et du 10 février 1938 et du protocole du 14 septembre 1939, ou encore en application de la convention de l'Organisation internationale pour les réfugiés.

2. Qui, craignant avec raison d'être persécutée du fait de sa race, de sa religion, de sa nationalité, de son appartenance à un certain groupe social ou de ses opinions politiques, se trouve hors du pays dont elle a la nationalité et qui ne peut ou, du fait de cette crainte, ne veut se réclamer de la protection de ce pays ; ou qui, si elle n'a pas de nationalité et se trouve hors du pays dans lequel elle avait sa résidence habituelle, ne peut ou, en raison de ladite crainte, ne veut y retourner.

Dans le cas d'une personne qui a plus d'une nationalité, l'expression « du pays dont elle a la nationalité » vise chacun des pays dont cette personne a la nationalité. Ne sera pas considérée comme privée de la protection du pays dont elle a la nationalité, toute personne qui, sans raison valable fondée sur une crainte justifiée, ne s'est pas réclamée de la protection de l'un des pays dont elle a la nationalité.

Cependant, la convention ne s'applique pas :

- aux personnes qui bénéficient actuellement d'une protection ou d'une assistance de la part d'un organisme ou d'une institution des Nations Unies autre que le Haut Commissariat des Nations Unies pour les réfugiés tant qu'elles bénéficieront de cette protection ou de cette assistance ;

- aux personnes considérées par les autorités compétentes du pays dans lequel ces personnes ont établi leur résidence comme ayant des droits et des obligations attachés à la possession de la nationalité de ce pays ;

- aux personnes dont on aura des raisons sérieuses de penser :

. qu'elles ont commis un crime contre la paix, un crime de guerre, ou un crime contre l'humanité, au sens des instruments internationaux élaborés pour prévoir des dispositions relatives à ces crimes ;

. qu'elles ont commis un crime grave de droit commun en dehors du pays d'accueil avant d'y être admises comme réfugiées ;

. qu'elles se sont rendues coupables d'agissements contraires aux buts et aux principes des Nations Unies.

Il est précisé à cet égard que, pour ce qui concerne la France, l'Office français de protection des réfugiés et apatrides est habilité à délivrer aux personnes en cause des documents d'identité (certificat de réfugié portant la mention « Bénéficiaires de la convention de Genève du 28 juillet 1951 »). Ces documents ne sont bien entendu, susceptibles de servir de pièces justificatives, qu'autant qu'ils sont en cours de validité.

Dans le cas où, par suite de circonstances de fait, les contribuables dont il s'agit ne seraient pas en mesure de faire valoir leurs droits au vu des seuls documents en leur possession, il leur appartiendrait de solliciter de l'Office français de protection des réfugiés et apatrides, organisme créé auprès du ministre des Affaires étrangères, la délivrance d'une attestation à usage administratif destinée à leur permettre de justifier auprès du service de leur qualité de bénéficiaires de la convention de Genève de 1951.

2. Des apatrides.

En vertu de l'article 29-1 de la convention relative au statut des apatrides, signée par la France le 12 janvier 1955 et publiée par le décret n° 60-1066 du 4 octobre 1960 (JO du 6 octobre 1960), les États contractants ne doivent pas assujettir les apatrides à des droits, taxes, impôts, autres ou plus élevés que ceux qui sont ou seront perçus sur leurs nationaux dans des situations analogues.

Cette disposition a notamment pour effet de faire bénéficier en France lesdits apatrides des atténuations d'impôts prévues pour situation et charges de famille.

Le terme « apatride » s'applique à toute personne qui entre dans le champ d'application de la convention, tel qu'il est délimité par son article premier.

1 La convention conclue avec la Fédération de Russie du 26 novembre 1996, entrée en vigueur le 9 février 1999 sera applicable à compter du 1er janvier 2000.

2 Les dispositions de la convention avec l'ex-URSS cesseront de s'appliquer à l'égard de la Fédération de Russie à compter de la prise d'effet de la convention signée avec celle-ci le 26 novembre 1996.