B.O.I. N° 70 DU 16 JUILLET 2009

Section 3 :

Instauration d'un abattement pour durée de détention

35.L'imposition de la plus-value constatée lors de l'apport d'un brevet, d'une invention brevetable ou d'un procédé de fabrication industriel à une société peut, sur demande expresse du contribuable, faire l'objet d'un report jusqu'à la date de cession, de rachat, d'annulation ou de transmission à titre gratuit des droits sociaux reçus en rémunération de l'apport ou, si elle intervient antérieurement, jusqu'à la date de cession par la société bénéficiaire de l'apport du brevet, de l'invention brevetable ou du procédé de fabrication.

36.La plus-value en report d'imposition est réduite d'un abattement d'un tiers pour chaque année de détention échue des droits sociaux reçus en rémunération de l'apport au-delà de la cinquième. La mise en œuvre de cet abattement suppose donc qu'aucun événement ne mettant fin au report ne se soit réalisé au terme d'une période de six années à compter de la date d'apport.

A. COMPUTATION DU DÉLAI DE DÉTENTION

37.Le point de départ pour le calcul du délai de détention des droits sociaux reçus en rémunération de l'apport correspond à la date de réalisation de l'apport.

Il s'agit de la date de réalisation juridique de l'apport et non de sa date d'effet, dans l'hypothèse où les parties ont donné un effet rétroactif ou différé à l'opération d'apport. En effet, cette date correspond à la date d'émission des droits sociaux.

38.Le délai de détention des droits reçus en rémunération de l'apport se calcule par période de douze mois échue. Dès lors, pour bénéficier de l'abattement, l'inventeur devra justifier d'au moins six années de détention des droits reçus en rémunération de l'apport.

39.En cas d'échange de droits sociaux reçus en rémunération de l'apport résultant d'une fusion ou d'une scission ne remettant pas en cause le report d'imposition (cf. n os22 et 23 ), le délai de détention continue de courir sans interruption. Il se détermine donc à compter de l'opération d'apport initiale.

La même solution s'applique en cas de transmission à titre gratuit des droits sociaux reçus en rémunération de l'apport ainsi que dans l'hypothèse d'une succession d'opérations de transmission à titre gratuit ou d'échanges des droits sociaux n'ayant pas entraîné la fin du report d'imposition.

40.Le terme du délai de détention des titres reçus en rémunération de l'apport correspond à la date de réalisation de l'un des événements mettant fin au report d'imposition (cf. n os15 et suivants ).

B. CALCUL DU TAUX D'ABATTEMENT

41.L'abattement pour durée de détention est égal :

- à 1/3 de la plus-value d'apport à partir de six années complètes de détention des droits sociaux ;

- à 2/3 de la plus-value d'apport à partir de sept années complètes de détention des droits sociaux ;

- à 100 % de la plus-value d'apport à partir de huit années révolues de détention des droits sociaux.

L'application de l'abattement pour durée de détention aboutit à l'exonération définitive de la plus-value d'apport au terme de la huitième année de détention des droits sociaux suivant celle de réalisation de l'apport lorsque aucun événement mettant fin au report d'imposition n'est intervenu avant ce terme.

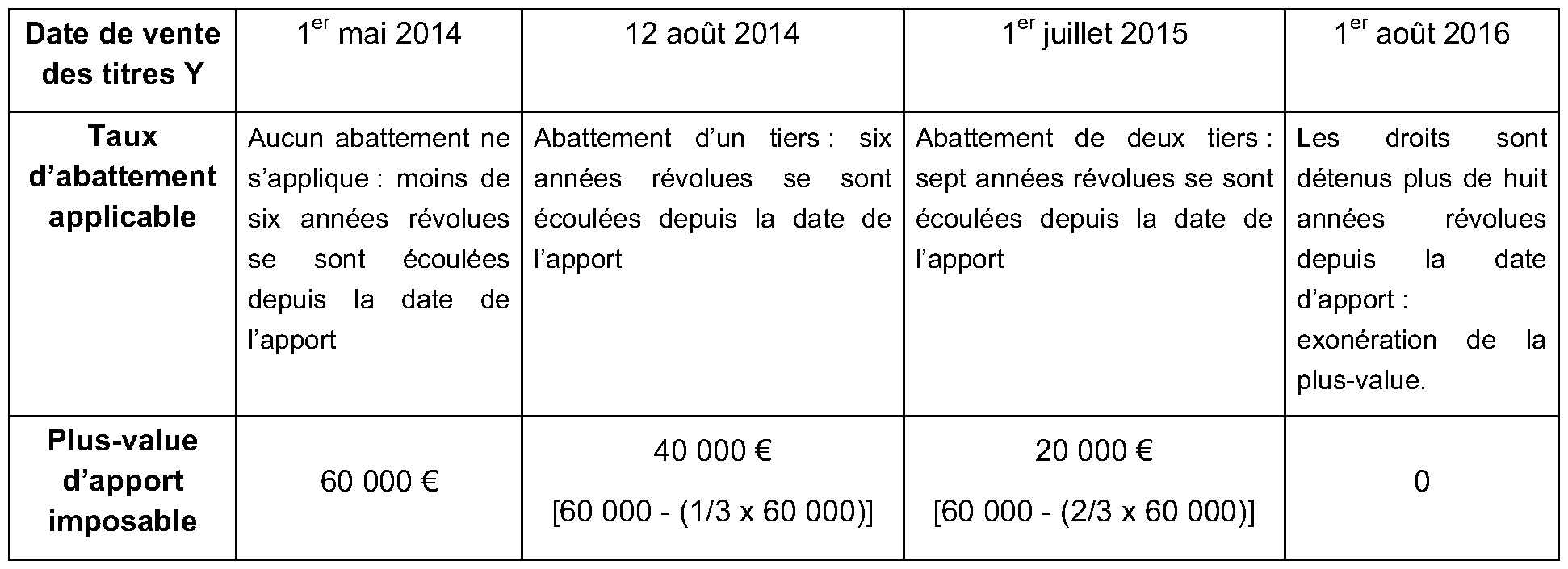

42. Exemple

M. X, inventeur indépendant, apporte un brevet à la société Y le 15 juin 2008. Il constate à cette occasion une plus-value d'apport de 60 000 €. La plus-value d'apport mise en report correspond à l'intégralité de la valeur des titres Y émis par la société bénéficiaire de l'apport, les dépenses de recherche ayant été déduites du bénéfice de M. X conformément au I de l'article 236.

On supposera que M. X vend l'intégralité de ses titres Y reçus en rémunération de l'apport aux différentes dates suivantes : 1 er mai 2014, 12 août 2014, 1 er juillet 2015, 1 er août 2016.

Pour la résolution de l'exemple, il est supposé que la société Y bénéficiaire de l'apport n'a, à aucun moment, cédé le brevet apporté par M. X.

Calcul de la plus-value imposable aux différentes dates :

CHAPITRE 3 :

ENTREE EN VIGUEUR

43.Les présentes dispositions s'appliquent aux apports réalisés à compter du 26 septembre 2007.

BOI liés : 5 G-2-04

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Cf. DB 5 G 431 n os1 à 10 en date du 15 septembre 2000 pour davantage de précisions sur le régime d'imposition des cessions de produits de la propriété industrielle.

2 Sous réserve des situations dans lesquelles le report peut être maintenu sous certaines conditions (cf. n os22 et suivants ).

3 Pour plus de précisions sur l'article 210-0 A, il est renvoyé aux commentaires dans l'instruction référencée 4 I-2-02 du 25 octobre 2002.

4 Cf. n° 19 .

5 Ou les héritiers pour le compte du défunt en cas de décès.