B.O.I. N° 25 du 10 FEVRIER 2006

BULLETIN OFFICIEL DES IMPÔTS

13 D-1-06

N° 25 du 10 FEVRIER 2006

MESURES SOUMISES À UN AGRÉMENT PRÉALABLE DU MINISTRE.

ATTRIBUTION DES TITRES REÇUS EN CONTREPARTIE D'UN APPORT AUX ASSOCIÉS

DE LA SOCIÉTÉ APPORTEUSE.

(C.G.I., art. 115-2)

NOR : BUD L 06 00027 J

Bureau AGR

|

ÉCONOMIE GÉNÉRALE DE LA MESURE

L'agrément prévu au 2 de l'article 115 du CGI permet d'attribuer en franchise d'impôt aux associés de la société apporteuse les titres reçus en contrepartie d'un apport partiel d'actif placé sous le régime de l'article 210 A du même code. L'agrément est délivré par le Ministre dès lors que, compte tenu des éléments apportés et conservés, les trois conditions suivantes sont remplies : 1 - l'opération est justifiée par un motif économique, se traduisant notamment par l'exercice par les sociétés apporteuse et bénéficiaire de l'apport d'une activité autonome ou l'amélioration des structures, ainsi que par une association entre les parties. 2 - l'apport est placé sous le régime de l'article 210 A. 3 - l'opération n'a pas comme objectif principal ou comme un de ses objectifs principaux la fraude ou l'évasion fiscale. La présente instruction a pour objet d'apporter des précisions complémentaires à celles fournies dans l'instruction du 2 juin 2003 (BOI 13 D-1-03 ) relatives à la notion d'association entre les parties. • |

||||

INTRODUCTION

1.L'article 85 de la loi de finances pour 2002 a institué un agrément spécifique, codifié au 2 de l'article 115 du code général des impôts, qui prévoit la possibilité d'attribuer aux associés de la société apporteuse les titres reçus en contrepartie d'une opération d'apport partiel d'actif.

Cet agrément permet de ne pas considérer l'attribution de titres représentatifs d'un apport partiel d'actif placé sous le régime de l'article 210 A aux associés de la société apporteuse comme une distribution de revenus mobiliers, lorsque cette attribution, proportionnelle aux droits des associés dans le capital, a lieu dans le délai d'un an à compter de la réalisation de l'apport. L'agrément du 2 de l'article 115 est notamment subordonné à la condition que l'apport et l'attribution se traduisent par une association entre les parties.

Cette exigence s'apprécie à un double niveau :

- la proportionnalité ;

- l'engagement de conservation des titres.

2.Sur ce second point, l'instruction du 2 juin 2003 a rappelé que l'agrément avait vocation à être délivré aux opérations qui maintiennent, à travers leurs actionnaires communs, des liens entre les sociétés parties à l'opération.

Il s'ensuit qu'en principe, tous les actionnaires de la société apporteuse doivent s'engager, pour une durée minimale de trois ans décomptée à partir de la date de réalisation de l'apport, à conserver les titres de cette société détenus au jour de l'apport ainsi que les titres de la société bénéficiaire qui leur sont répartis.

L'instruction du 2 juin 2003 invitait les actionnaires de la société apporteuse à se rapprocher du bureau des agréments en cas de difficultés liées à la souscription ou au respect de cet engagement (n° 11, dernier alinéa).

La présente instruction a pour objet de préciser, de manière non exhaustive, certaines des difficultés susceptibles d'être évoquées.

PRÉCISIONS DIVERSES RELATIVES A L'ENGAGEMENT DE CONSERVATION

3.L'instruction du 2 juin 2003 admet déjà de prendre en compte la situation particulière de certains actionnaires de la société apporteuse en précisant que l'engagement de conservation pourrait ne pas être exigé des associés :

- ne prenant pas une part active à la gestion, au contrôle ou à l'administration de la société apporteuse ;

- ou dont le pourcentage de participation est inférieur à 5 % des droits de vote, sauf s'ils exerçaient au moment de l'apport des fonctions de direction ou d'administration leur conférant un pouvoir de décision sur l'opération ;

- ou exerçant au moment de l'apport des fonctions d'administration à condition qu'ils ne détiennent au jour de l'apport que le nombre minimum d'actions requis par les statuts de la société pour exercer leur mandat.

Toutefois, cet assouplissement ne trouvait à s'appliquer que si une fraction au moins égale à 20 % du capital de la société apporteuse était par ailleurs placée sous engagement de conservation. Cette restriction est rapportée.

Dès lors, quel que soit le pourcentage de capital grevé d'un engagement de conservation, les actionnaires entrant dans l'un des cas de figure évoqués ci-dessus pourront être dispensés de l'obligation de détention conjointe des titres de la société apporteuse et de la société bénéficiaire.

4.Par ailleurs, certains cas particuliers peuvent également conduire à limiter le périmètre des actionnaires tenus de souscrire l'engagement de conservation.

Parmi ceux-ci seront évoquées successivement les situations suivantes :

- décès d'un actionnaire ayant souscrit l'engagement ;

- présence d'actionnariat salarié lié à la participation des salariés aux résultats de l'entreprise et à des plans d'épargne salariale ;

- émiettement du capital et disproportion marquée entre la valeur économique de la société apporteuse et de la société bénéficiaire.

1. Décès d'un actionnaire ayant souscrit l'engagement de conservation

5.En cas de décès pendant le délai de trois ans d'un associé tenu à l'engagement de conservation, il est admis que ses héritiers ne soient pas dans l'obligation de reprendre le dit engagement à leur compte, sauf pour ceux qui exerçaient avant le décès une fonction de direction ou d'administration les ayant conduit à souscrire en leur nom l'engagement de conservation.

Exemple :

En N, la société A réalise un apport partiel d'actif placé sous le régime de l'article 210 A au profit de la société B et obtient l'agrément prévu au 2 de l'article 115 afin de répartir à ses actionnaires les titres de la société B.

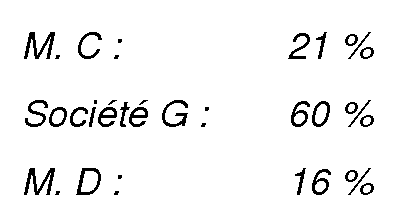

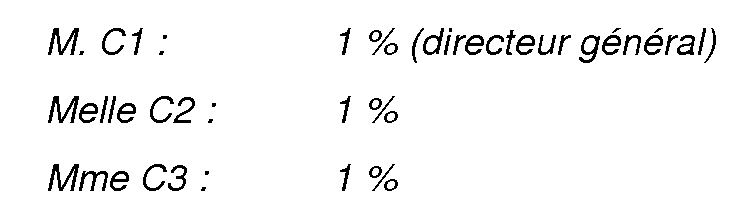

Le capital de la société A est ainsi réparti au jour de l'apport :

Enfants de M. C :

En N+2, M. C décède. Melle C2 et Mme C3, qui reçoivent chacune 7 % des titres de la société A et de la société B, ne sont pas tenues de reprendre l'engagement souscrit initialement par M. C dès lors qu'elles détenaient elles-mêmes moins de 5 % du capital de A et n'y exerçaient aucune fonction de direction ou d'administration. En revanche, M. C1, directeur général, devra s'engager à conserver les titres des sociétés A et B dont il hérite de son père.

2. Actionnariat salarié constitué dans le cadre des dispositifs d'épargne salariale

6.Nonobstant les indications fournies au n° 3 ci-dessus, eu égard à leur nature juridique de copropriété de valeurs mobilières dépourvues de la personnalité morale, les fonds communs de placement d'entreprise (FCPE) qui, régis par les articles L. 214-39 et L. 214-40 du code monétaire et financier, sont constitués en vue de gérer l'épargne constituée dans le cadre de la participation des salariés aux résultats de l'entreprise et des plans d'épargne salariale, sont dispensés du double engagement de conservation des titres de la société apporteuse et de la société bénéficiaire.

3. Emiettement du capital et disproportion marquée entre les valeurs économiques des sociétés à l'issue de l'opération

7.L'engagement de conservation des titres de la société apporteuse et de la société bénéficiaire vise à garantir une association entre les parties participant à l'opération d'apport - attribution.

La condition d'association entre les parties suppose en conséquence que deux éléments cumulatifs soient réunis :

- d'une part, un pourcentage de titres sous engagement de conservation suffisamment important pour matérialiser en pratique une véritable « association » ;

- d'autre part, un rapport d'équivalence entre les sociétés apporteuse et bénéficiaire après réalisation de l'apport - attribution afin que le double engagement grevant le capital de la société apporteuse et de la société bénéficiaire présente une cohérence sur le plan économique.

8.L'attribution des titres de la société bénéficiaire au profit des actionnaires de la société apporteuse est le plus souvent motivée par le souci de maintenir un organigramme cohérent au sein d'un groupe, la société tête de groupe ayant vocation à porter les participations détenues dans toutes les sociétés opérationnelles. Dans cette situation, le capital de la société apporteuse est en règle générale détenu en totalité, moins, le cas échéant, les parts des administrateurs, par une seule et même société. La souscription de l'engagement de conservation ne soulève donc pas de difficultés

9.Cela étant, dès lors que l'apport est réalisé non par une filiale opérationnelle mais par une société holding dont le capital est émietté et que les sociétés participant à l'opération d'apport - attribution ont une valeur réelle fortement dissemblable, l'engagement portant sur les titres desdites sociétés peut représenter une contrainte juridique disproportionnée par rapport à l'assiette fiscale que cet engagement a pour objet de préserver.

Exemple :

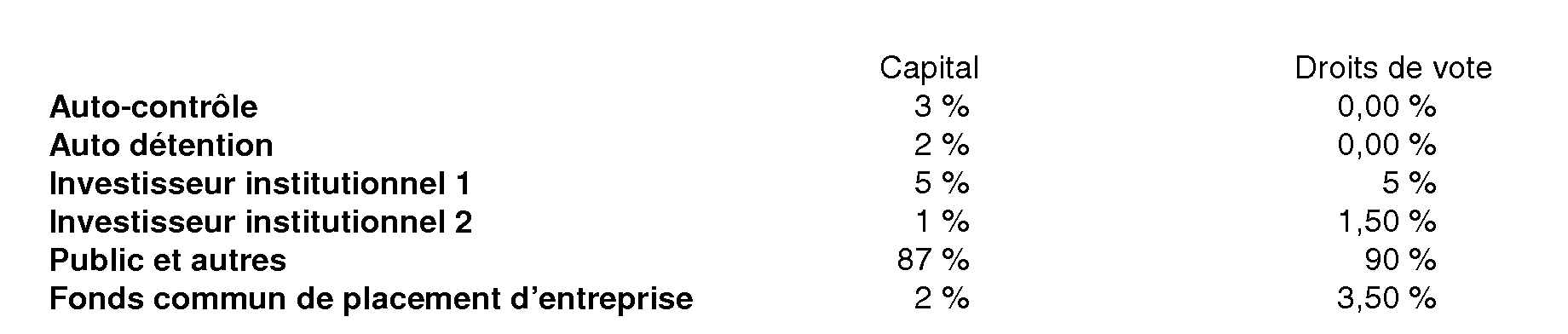

Répartition du capital et des droits de vote de la société Z :

La société Z est le holding de tête d'un groupe qui intervient dans deux domaines d'activité : la conception, la fabrication, la commercialisation et la distribution de logiciels d'une part ; les prestations de service en matière informatique d'autre part.

Le groupe Z considère que ses deux activités nécessitent des moyens financiers et matériels différents et répondent à un modèle de développement économique distinct. En conséquence, la société Z envisage d'apporter les titres de ses filiales prestataires à une société nouvellement constituée, la société Y, puis d'attribuer sur le fondement du 2 de l'article 115 les titres de la société bénéficiaire à ses actionnaires.

Au terme de cette opération, la société Z serait la société de tête des filiales de conception, fabrication, commercialisation et distribution de logiciels tandis que la société Y serait la société de tête du pôle « prestations de services informatiques ».

La branche d'activité, fabrication, conception, commercialisation et distribution de logiciels est réputée avoir une valeur économique de 10 et la branche d'activité prestations de services informatiques, une valeur économique de 1 000.

Sous réserve qu'il prenne une part active à la gestion, à l'administration ou au contrôle de la société Z, l'investisseur institutionnel 1 serait en principe le seul actionnaire de Z, hors les administrateurs détenant au jour de l'apport plus que le nombre minimum d'actions requis par les statuts de la société pour exercer leur mandat, tenu de souscrire l'engagement de conservation des titres Z et Y compte tenu de l'émiettement du capital de Z. Toutefois, l'engagement de conservation grevant les titres des sociétés issues de l'apport - attribution apparaîtrait disproportionné par rapport à l'incidence économique de l'opération sur la situation antérieure de l'investisseur institutionnel 1

Dans cette situation, il sera donc admis que l'investisseur institutionnel 1 soit délié de l'engagement de conservation des titres de Z et de Y dans la mesure où :

- le capital de la société apporteuse est fortement émietté ;

- les poids économiques des sociétés résultant de l'apport - attribution sont totalement dissemblables.

Annoter BOI 13 D-1-03

Le Chef de Service,

Jean-Pierre LIEB