B.O.I. N° 41 DU 12 AVRIL 2010

Section 2 : Extension du délai de reprise en cas d'activité occulte ou lorsque l'administration a dressé un procès-verbal de flagrance fiscale

Sous-section 1 :

Activités occultes

14.Depuis l'entrée en vigueur de l'article 115 de la loi de finances pour 1997, lorsqu'un contribuable exerce une activité occulte, le droit de reprise de l'administration s'exerce jusqu'à la fin de la sixième année suivant celle :

- au titre de laquelle l'imposition est due en matière d'impôt sur le revenu ou d'impôt sur les sociétés (art. L. 169, 3è al. du LPF) ;

- au cours de laquelle la taxe est devenue exigible en matière de taxe professionnelle (art. L. 174, 2 nd al. du LPF) et de taxes sur le chiffres d'affaires (art. L. 176, 3è al. du LPF).

15.Par mesure de cohérence, l'article 52 de la loi n° 2008-1443 du 30 décembre 2008 porte ce délai de six à dix ans.

16.Pour que le délai de reprise allongé puisse être mis en œuvre, les deux conditions suivantes doivent être cumulativement remplies :

- le contribuable n'a pas fait connaître son activité à un centre de formalités des entreprises ou au greffe du tribunal de commerce ;

- il n'a pas souscrit de déclaration fiscale dans les délais légaux au titre de l'activité de nature industrielle, commerciale, non commerciale ou agricole non portée à la connaissance du centre de formalités des entreprises ou du greffe du tribunal de commerce.

Les conditions d'application de ces dispositions ainsi que les mesures de tempérament sont exposées à la documentation administrative 13 L 1218 , à laquelle il convient de se reporter.

Sous-section 2 :

Flagrance fiscale

17.Depuis l'entrée en vigueur de l'article 15 de la loi de finances rectificative pour 2007, lorsque l'administration a dressé un procès-verbal de flagrance fiscale, le droit de reprise de l'administration s'exerce jusqu'à la fin de la sixième année suivant celle :

- au titre de laquelle l'imposition est due en matière d'impôt sur le revenu ou d'impôt sur les sociétés (art. L. 169, 6è al. du LPF) ;

- au cours de laquelle la taxe est devenue exigible en matière de taxe professionnelle (art. L. 174, 2 nd al. du LPF) et de taxes sur le chiffres d'affaires (art. L. 176, 3è al. du LPF).

18.Par mesure de cohérence, l'article 52 de la loi n° 2008-1443 du 30 décembre 2008 porte ce délai de six à dix ans.

19.Les dispositions relatives à la procédure de flagrance fiscale sont commentées dans l'instruction administrative 13 L-12-08 du 31 décembre 2008, à laquelle il convient de se reporter.

CHAPITRE DEUX : ENTREE EN VIGUEUR

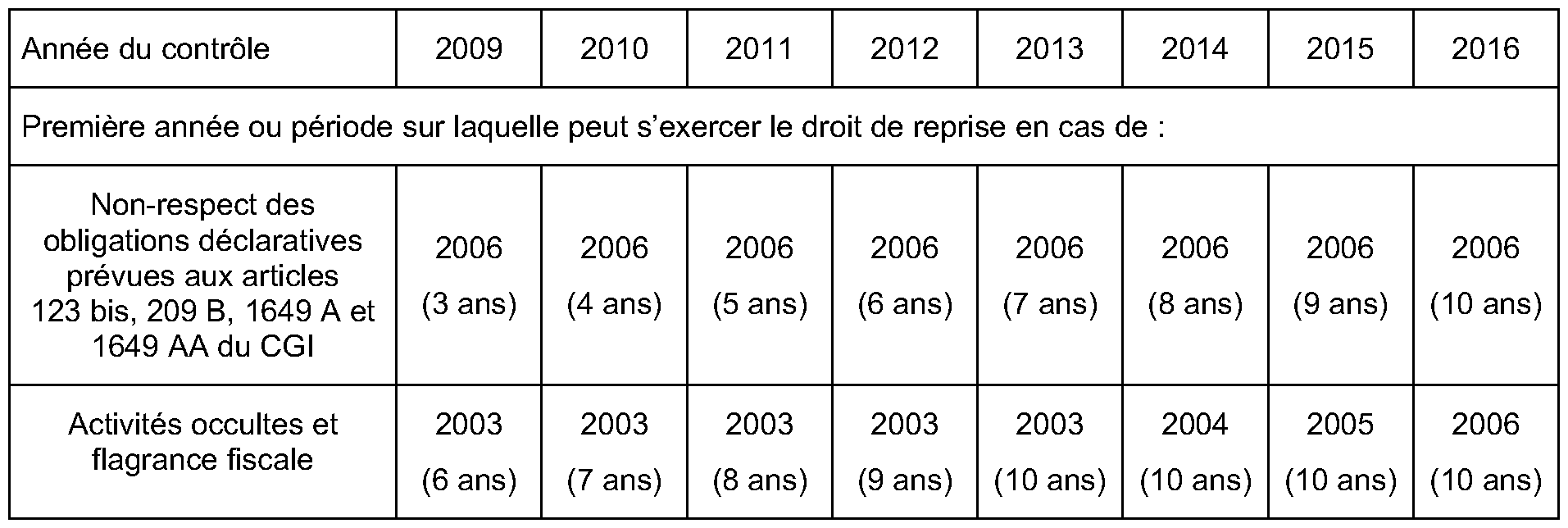

20.Ces nouvelles dispositions s'appliquent aux délais de reprise venant à expiration postérieurement au 31 décembre 2008.

En effet, conformément aux principes en la matière, l'allongement des délais de reprise ne peut remettre en cause des prescriptions acquises lors de son entrée en vigueur.

21.Dans ces conditions, en cas de non-respect des obligations déclaratives prévues aux articles 123 bis, 209 B, 1649 A et 1649 AA du CGI, les années antérieures à 2006, pour lesquelles la prescription triennale était acquise au 31 décembre 2008, ne peuvent en aucun cas faire l'objet du nouveau délai de reprise.

En revanche, lorsque les conditions seront réunies, l'année 2006, pour laquelle le délai triennal expire le 31 décembre 2009, pourra faire l'objet de reprise en 2010 et jusqu'à la fin de l'année 2016.

Ce n'est qu'à compter de cette dernière année que le droit de reprise pourra s'exercer effectivement sur dix années consécutives.

22.De la même manière, pour un contribuable se livrant à une activité occulte ou lorsque l'administration a dressé un procès-verbal de flagrance fiscale, les années antérieures à 2003, pour lesquelles la prescription sexennale était acquise au 31 décembre 2008, ne peuvent en aucun cas faire l'objet du nouveau délai de reprise.

En revanche, lorsque les conditions seront réunies, l'année 2003, pour laquelle le délai sexennal expire le 31 décembre 2009, pourra faire l'objet de reprise en 2010 et jusqu'à la fin de l'année 2013.

Ce n'est qu'à compter de cette dernière année que le droit de reprise pourra s'exercer effectivement sur dix années consécutives et l'année en cours.

23.En conséquence, l'administration pourra exercer son droit de reprise selon les modalités suivantes :

CHAPITRE TROIS : CONSEQUENCES SUR CERTAINS DELAIS

Section 1 :

Interruption de la prescription

24.La proposition de rectification ou la notification d'office ouvre un nouveau délai qui est de même nature et de même durée que celui qui est interrompu (art. L. 189 du LPF). La mise en recouvrement peut donc s'opérer, pour l'ensemble des impositions dues au titre de la période, jusqu'au terme de ce délai.

Compte tenu de l'entrée en vigueur progressive de l'allongement du délai de reprise (cf. n° 19 à 22 ), le délai dont disposera l'administration pour mettre en recouvrement les impositions dues au titre de la période correspondra au délai qui aura été effectivement interrompu par la proposition de rectification ou la notification d'office.

Exemple : Le 29 janvier 2012, l'administration adresse une proposition de rectification à un contribuable personne physique qui a omis de déclarer un contrat d'assurance-vie détenu dans un Etat tel que défini au chapitre premier, relative aux années 2006 et 2007. Le délai effectivement interrompu étant un délai sexennal (cf. n° 22 ), la mise en recouvrement peut s'effectuer jusqu'au 31 décembre 2018 pour les impositions relatives aux années 2006 et 2007.

Ce n'est que lorsque le droit de reprise pourra s'exercer effectivement sur dix années consécutives que la mise en recouvrement pourra s'opérer, pour l'ensemble des impositions dues au titre de la période, jusqu'au 31 décembre de la dixième année suivant celle de la réception de la proposition de rectification ou de la notification d'office.

25.Cela étant, l'attention est appelée sur le fait que la prorogation de délai de mise en recouvrement ne concerne que les rectifications pour lesquelles le délai spécial est mis en œuvre. La mise en recouvrement s'effectue dans les conditions normales pour les rectifications qui sont effectuées dans le cadre du délai général.

Exemple : Le 12 juillet 2012, l'administration adresse une proposition de rectification à un contribuable personne physique qui a omis de déclarer, au titre des années 2009 à 2011, d'une part sa participation à hauteur de 50 % dans une entité financière établie dans un Etat tel que défini au chapitre premier, et d'autre part des revenus fonciers.

La proposition de rectification interrompra alors deux délais de prescription distincts et fera courir deux délais distincts de même durée que ceux interrompus . En conséquence, la mise en recouvrement pourra s'effectuer :

- jusqu'au 31 décembre 2015 pour les rappels relatifs aux revenus fonciers non déclarés car c'est le délai triennal qui est interrompu ;

- jusqu'au 31 décembre 2018 pour les rappels issus de l'omission de déclaration des participations dans l'entité financière car c'est un délai sexennal qui est effectivement interrompu (cf. n° 22 ).

26.Nonobstant les particularités que présentent les dossiers pour lesquels la prescription allongée est mise en œuvre, le service doit s'efforcer d'opérer la mise en recouvrement dans les délais les plus rapides possibles.

Section 2 :

Délai spécial de reprise en cas de dépôt de plainte pénale

27.Aux termes de l'article L. 187 du LPF, l'administration, en cas de découverte d'agissements frauduleux entraînant le dépôt d'une plainte, peut opérer des contrôles et procéder à des rehaussements au titre des deux années qui excèdent le délai ordinaire de prescription.

L'article L. 187 du LPF vise uniquement le délai normal de reprise. Cette prorogation ne se cumule donc pas avec les délais spéciaux de reprise prévus aux articles L. 169, L. 174 et L. 176 du LPF objets de la présente instruction.

Section 3 :

Délai spécial de réclamation

28.Dans la mesure où il a fait l'objet d'une procédure de reprise sur la période décennale, le contribuable dispose, en application de l'article R* 196-3 du LPF, d'un délai spécial de réclamation qui expire le 31 décembre de la dixième année qui suit celle de la proposition de rectification.

Compte tenu de l'entrée en vigueur progressive de l'allongement du délai de reprise (cf. n° 19 à 22 ), le délai spécial de réclamation dont disposera le contribuable correspondra au délai qui aura été effectivement interrompu par la proposition de rectification ou la notification d'office.

Exemple : Le 10 juillet 2014, l'administration adresse une proposition de rectification à un contribuable personne physique qui a omis de déclarer un compte bancaire détenu dans une entité financière établie dans un Etattel que défini au chapitre premier, relative aux années 2006 à 2013. La mise en recouvrement des impositions correspondantes est effectuée le 12 décembre 2014. Le délai de reprise effectivement interrompu étant de huit ans (cf. n° 22 ), les rappels pouvaient être mise en recouvrement jusqu'au 31 décembre 2022. Le délai spécial de réclamation dont dispose le contribuable expire à la même date.

Section 4 :

Dispositions applicables à l'ensemble des impôts

29.L'article L.186 du LPF prévoit que dans tous les cas où il n'est pas prévu un délai plus court, le délai de prescription de droit commun est de six ans.

Bien que ce délai demeure inchangé, l'article 52 de la loi de finances rectificative pour 2008 a modifié la rédaction de l'article L. 186 du LPF afin de tenir compte de la possibilité d'appliquer un délai plus long.

BOI liés : 13 L-1-08 et 13 L-12-08

DB liées : 13 L 1214 et 13 L 1218

Le Directeur adjoint,

Jean-Louis GAUTIER

•

Annexe I

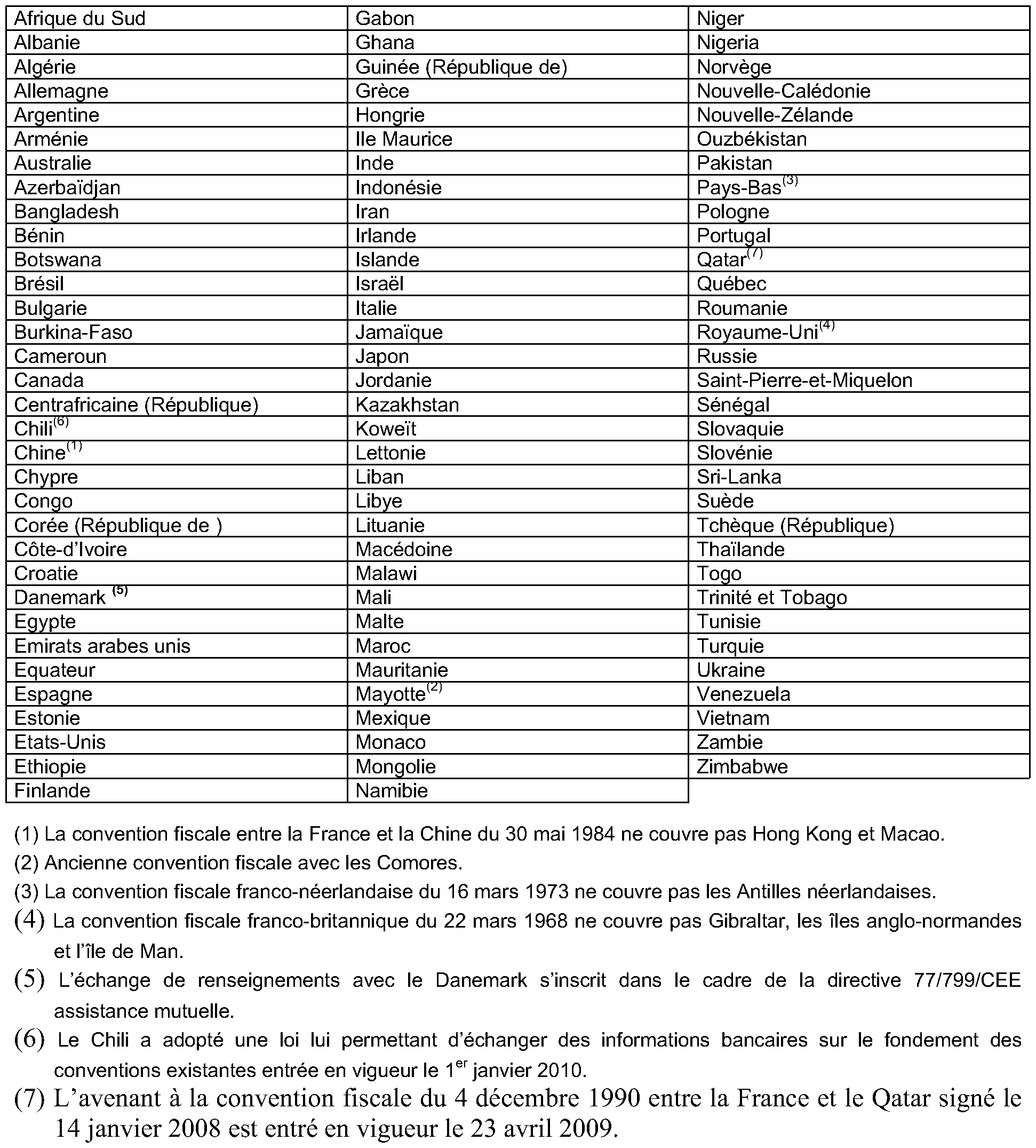

Etats ou territoires ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales qui permet l'accès aux renseignements bancaires (au 01/01/2010)

•

Annexe II

Extraits de l'article 52 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008

I. - L'article L. 169 du livre des procédures fiscales est ainsi modifié :

1° Aux deuxième et quatrième alinéas, le mot : « sixième » est remplacé par le mot : « dixième » ;

2° Après le troisième alinéa, il est inséré un alinéa ainsi rédigé :

« Le droit de reprise de l'administration s'exerce jusqu'à la fin de la dixième année qui suit celle au titre de laquelle l'imposition est due, lorsque les obligations déclaratives prévues aux articles 123 bis, 209 B, 1649 A et 1649 AA du même code n'ont pas été respectées et concernent un Etat ou un territoire qui n'a pas conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales permettant l'accès aux renseignements bancaires. Ce droit de reprise concerne les seuls revenus ou bénéfices afférents aux obligations déclaratives qui n'ont pas été respectées. » ;

3° Au dernier alinéa, le mot : « cinquième » est remplacé par le mot : « sixième ».

II. - Au second alinéa de l'article L. 174 et au deuxième alinéa de l'article L. 176 du même livre, le mot : « sixième » est remplacé par le mot : « dixième ».

III. - (…)

IV. - (…)

V. - (…)

VI. - Les I à III s'appliquent aux délais venant à expiration postérieurement au 31 décembre 2008. (…)