B.O.I. N° 77 du 1 er AOÛT 2008

Annexe 2 (annexe non contractuelle)

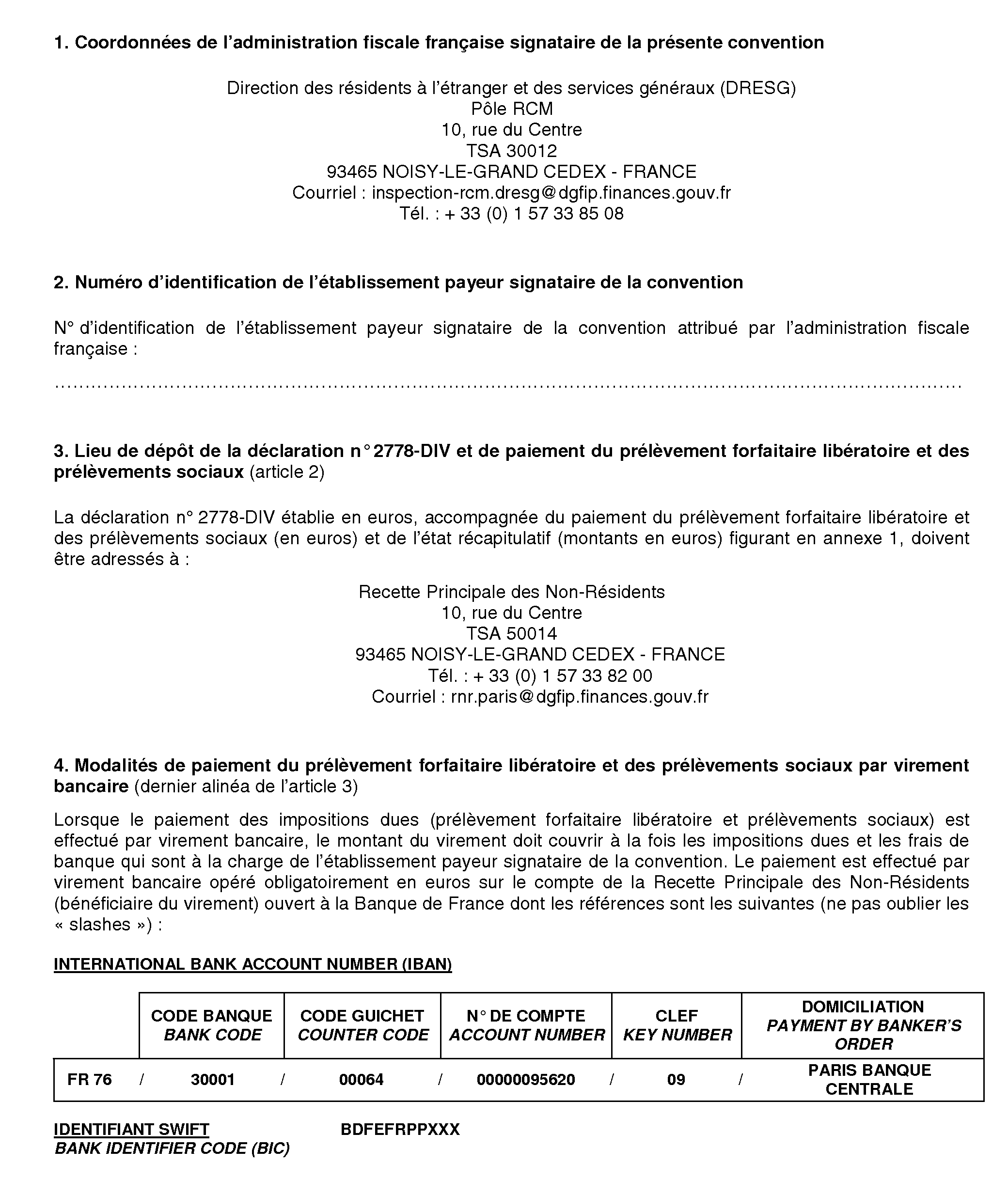

Informations concernant l'administration fiscale française

Annexe 3 (annexe non contractuelle)

Informations concernant l'établissement payeur signataire de la convention

Annexe 4

Article 117 quater du code général des impôts (version en vigueur au 1 er janvier 2008)

Art. 117 quater. - I. - 1. Les personnes physiques fiscalement domiciliées en France au sens de l'article 4 B qui bénéficient de revenus éligibles à l'abattement prévu au 2° du 3 de l'article 158 peuvent opter pour leur assujettissement à un prélèvement au taux de 18 %, qui libère les revenus auxquels il s'applique de l'impôt sur le revenu.

Pour le calcul de ce prélèvement, les revenus mentionnés au premier alinéa sont retenus pour leur montant brut. L'impôt retenu à la source est imputé sur le prélèvement, dans la limite du crédit d'impôt auquel il ouvre droit et tel qu'il est prévu par les conventions fiscales internationales.

2. L'option prévue au 1 ne s'applique pas :

a) Aux revenus qui sont pris en compte pour la détermination du bénéfice imposable d'une entreprise industrielle, commerciale, artisanale ou agricole, ou d'une profession non commerciale ;

b) Aux revenus afférents à des titres détenus dans un plan d'épargne en actions défini à l'article 163 quinquies D.

II. - Lorsque la personne qui assure le paiement des revenus pour lesquels le contribuable opte pour le prélèvement prévu au I est établie en France, les revenus sont déclarés et le prélèvement correspondant est opéré et acquitté par ladite personne dans les délais prévus à l'article 1671 C.

L'option pour le prélèvement est exercée par le contribuable au plus tard lors de l'encaissement des revenus ; elle est irrévocable pour cet encaissement.

III. - 1. Lorsque la personne qui assure le paiement des revenus pour lesquels le contribuable opte pour le prélèvement prévu au I est établie hors de France, les revenus sont déclarés et le prélèvement correspondant est acquitté dans les délais prévus à l'article 1671 C :

a) soit par le contribuable lui-même ;

b) soit par la personne qui assure le paiement des revenus, lorsqu'elle est établie dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, et qu'elle a été mandatée à cet effet par le contribuable.

L'option pour le prélèvement s'exerce par le dépôt de la déclaration des revenus concernés et le paiement du prélèvement correspondant ; elle est irrévocable pour cette déclaration.

2. Lorsque la déclaration prévue au 1 et le paiement du prélèvement correspondant sont effectués par la personne qui assure le paiement des revenus, elle est établie au nom et pour le compte du contribuable.

3. L'administration fiscale peut conclure, avec chaque personne mentionnée au b du 1 et mandatée par des contribuables pour le paiement du prélèvement, une convention établie conformément au modèle délivré par l'administration, qui organise les modalités du paiement de ce prélèvement pour l'ensemble de ces contribuables.

4. A défaut de réception de la déclaration et du paiement du prélèvement dans les conditions prévues au 1, les revenus sont imposables à l'impôt sur le revenu dans les conditions de droit commun.

5. Le contribuable produit à l'administration fiscale, sur sa demande, les renseignements nécessaires à l'établissement du prélèvement.

IV. Le prélèvement prévu au I est contrôlé et recouvré selon les mêmes règles et sous les mêmes sûretés, privilèges et sanctions que le prélèvement mentionné à l'article 125 A.

1 Contribution sociale généralisée (CSG) au taux de 8,2 % (article L. 136-6 du code de la sécurité sociale, reproduit à l'article 1600-0 C du CGI), contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 % (article 1600-0 G du CGI), prélèvement social de 2 % (article L. 245-14 du code de la sécurité sociale, reproduit au I de l'article 1600-0 F bis du CGI) et contribution additionnelle de 0,3 % à ce prélèvement (2° de l'article L. 14-10-4 de l'action sociale et des familles). Les taux sont ceux en vigueur à la date de publication de la présente instruction.

2 Contribution sociale généralisée (CSG) au taux de 8,2 % (article L. 136-7 du code de la sécurité sociale, reproduit à l'article 1600-0 D du CGI), contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 % (article 1600-0 I du CGI), prélèvement social de 2 % (article L. 245-15 du code de la sécurité sociale, reproduit au II de l'article 1600-0 F bis du CGI) et contribution additionnelle de 0,3 % à ce prélèvement (2° de l'article L. 14-10-4 de l'action sociale et des familles). Ces taux sont ceux en vigueur à la date de publication de la présente instruction.

3 sous réserve que le dépôt de la déclaration et le paiement du prélèvement forfaitaire libératoire interviennent dans les délais prévus aux n° 42 à 45 .

4 Abattement proportionnel de 40 % et abattement forfaitaire, selon la situation de famille du contribuable, de 1 525 € ou 3 050 € (prévus respectivement aux 2° et 5° du 3 de l'article 158 du CGI) ; crédit d'impôt égal à 50 % des revenus distribués perçus, plafonné à 115 € ou 230 € selon la situation de famille du contribuable (prévu à l'article 200 septies du CGI).

5 Un décret et un arrêté, non publiés à la date de la présente instruction, modifient respectivement les annexes III et IV au CGI pour préciser les obligations déclaratives et de paiement relatives au prélèvement forfaitaire libératoire et aux prélèvements sociaux sur les revenus distribués.

6 Toutefois, jusqu'au 30 juin 2008, le prélèvement forfaitaire libératoire et les prélèvements sociaux correspondants doivent avoir été déclarés et acquittés, par l'établissement payeur établi en France, à la recette principale des non-résidents de la direction des résidents à l'étranger et des services généraux (DRESG) à l'appui d'une déclaration n° 2777.

7 Recette Principale des non-résidents de la DRESG - 10 rue du Centre - TSA 50014 - 93465 NOISY LE GRAND CEDEX.

8 Cf. n° 66 pour la sanction en cas de manquement à l'obligation de paiement par virement.

9 Ces documents sont conservés, soit par l'organisme centralisateur, soit par l'agence ou la succursale.

10 Recette Principale des impôts des non-résidents de la DRESG - 10, rue du Centre - TSA 50014 - 93465 NOISY-LE-GRAND CEDEX FRANCE

11 Lorsqu'au cours d'une année, le contribuable a perçu des revenus distribués pour lesquels il a opté pour le prélèvement forfaitaire libératoire et des revenus distribués répondant aux conditions d'éligibilité de l'abattement de 40 % pour lesquels il n'a pas opté pour ledit prélèvement, ces derniers revenus distribués, qui sont imposables à l'impôt sur le revenu au barème progressif, ne bénéficient pas des abattements d'assiette (abattement de 40 % et abattement forfaitaire annuel de 1 525 € ou 3 050 €, selon la situation de famille), ni du crédit d'impôt prévu à l'article 200 septies du CGI.

12 CSG au taux de 8,2 %, CRDS au taux de 0,5 %, prélèvement social de 2 % et contribution de 0,3 % additionnelle au prélèvement social (taux en vigueur à la date de la publication de la présente instruction administrative).

13 Que la société soit effectivement imposée à l'impôt sur les sociétés ou à un impôt équivalent ou qu'elle en soit exonérée.

14 L'article 111 bis du CGI dispose que, lorsqu'une personne morale soumise à l'impôt sur les sociétés cesse d'y être assujettie, ses bénéfices et réserves, capitalisés ou non, sont réputés distribués aux associés en proportion de leurs droits.

15 Application immédiate du taux conventionnel réduit pour les dividendes de source américaine, l'établissement bancaire établi en France ayant conclu un accord de « qualified intermediary » (QI) avec l'administration fiscale américaine (Internal Revenue Service - IRS).

16 Pour un taux conventionnel de retenue à la source de 15 %, le crédit d'impôt conventionnel est égal à 18 % du montant du revenu net perçu (soit 15/85 ème , arrondi à 18 %).