CHAPITRE 3 PLAFONNEMENT DE L'IMPÔT

3° ISF dû au titre de 1999.

44•Si le patrimoine taxable n'excède pas 15160 000 F (ISF avant plafonnement inférieur ou égal à 72 570 F), la limitation du plafonnement ne joue pas.

•Si le patrimoine taxable est supérieur à 15 160 000 F et n'excède pas 23 223 330 F (ISF avant plafonnement compris entre 72 570 F et 145 140 F), l'allégement qui résulte du plafonnement est limité à 72 570 F.

•Si le patrimoine taxable est supérieur à 23 223 330 F (ISF avant plafonnement supérieur à 145 140 F), l'allégement qui résulte du plafonnement est limité à 50 % de l'ISF.

d. Exemples de liquidation de cotisations d'ISF.

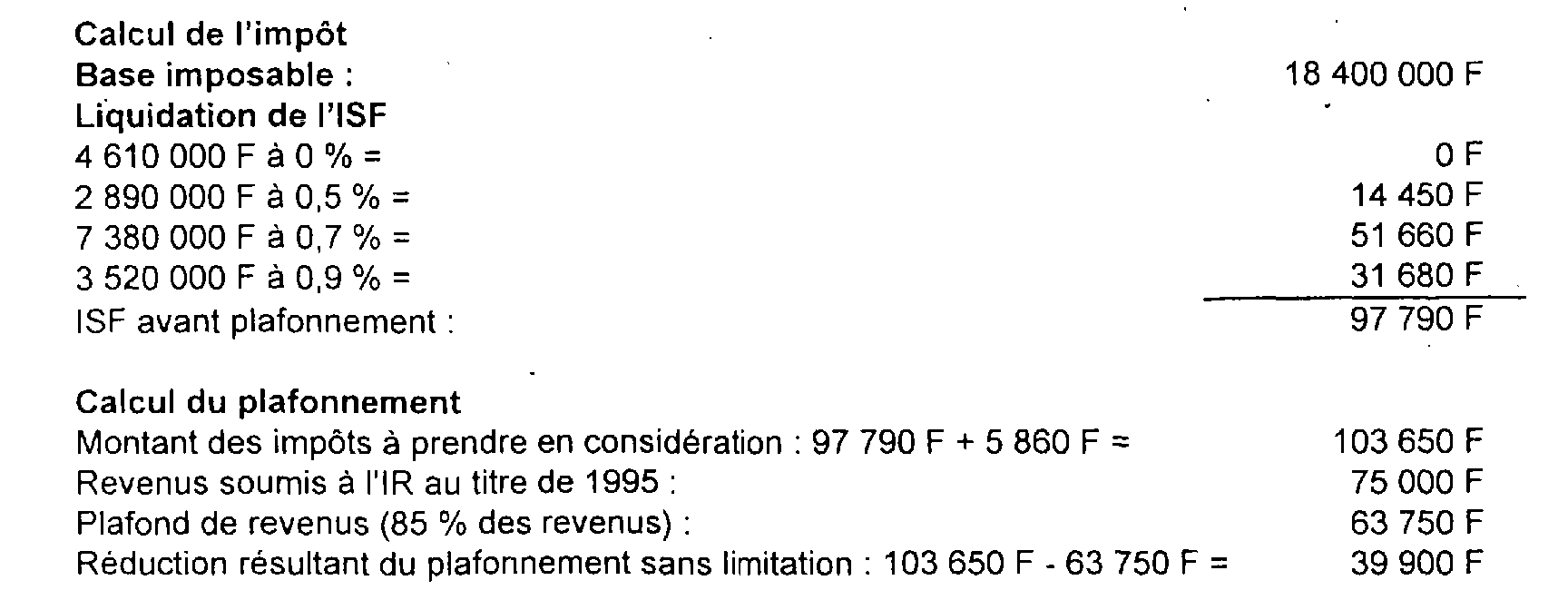

45Exemple 1 :

M. D, célibataire, dispose au 1er janvier 1996 d'un actif net imposable à l'ISF d'un montant de 18 400 000 F. Il a perçu, en 1995, des revenus nets de frais professionnels d'un montant de 75 000 F (Revenu imposable : 60 000 F ; Impôt sur le revenu : 5 860 F).

Cette réduction étant inférieure aux deux limites résultant du IV de l'article 6 de la loi de finances pour 1996 (48 895 F et 66 110 F) 1 , la limitation des effets du plafonnement n'est pas applicable.

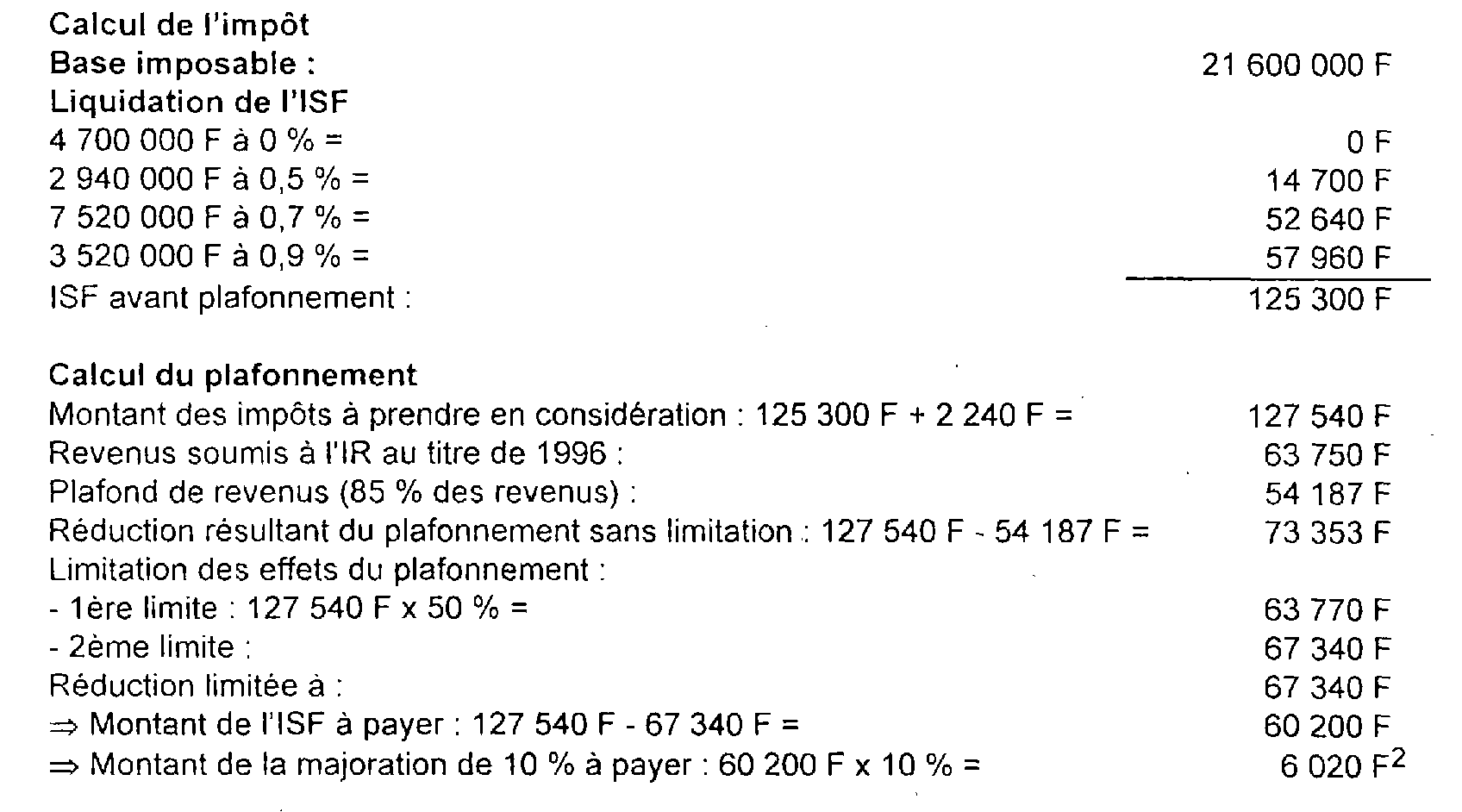

46Exemple 2 :

M. G, veuf sans enfant à charge, dispose au 1er janvier 1997 d'un actif net imposable à l'ISF d'un montant de 21 600 000 F. Il a perçu, en 1996, des revenus nets de frais professionnels d'un montant de 63 750 F (Revenu imposable : 51 000 F ; Impôt sur le revenu : 2 240 F).

2

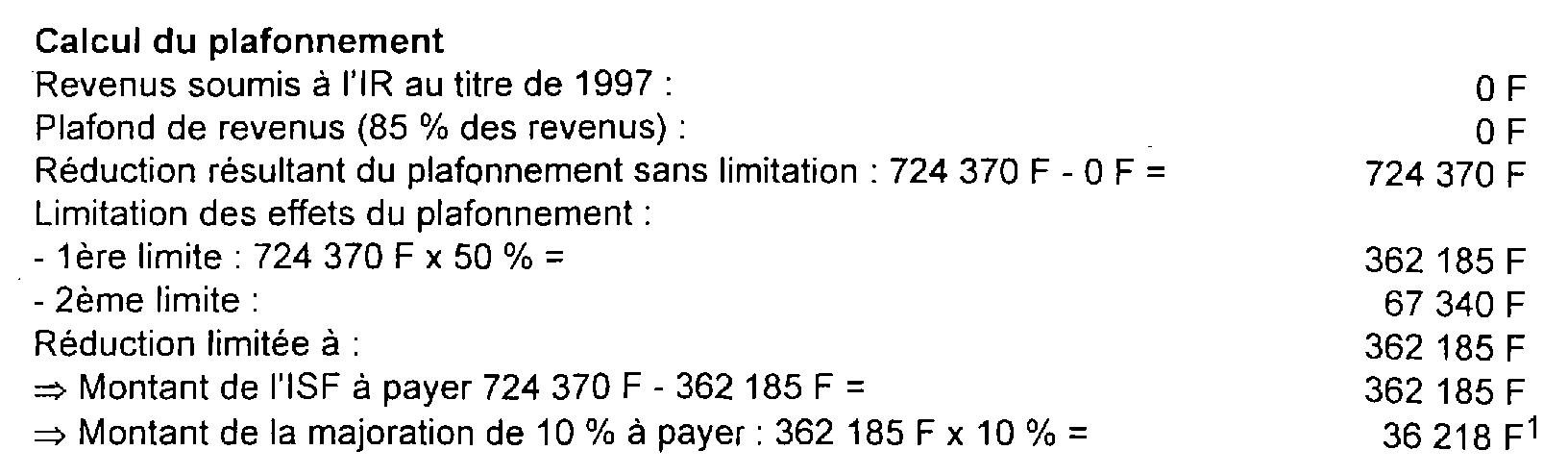

47Exemple 3 :

Mme B, divorcée sans enfant à charge, dispose au 1er janvier 1998 d'un actif net imposable à l'ISF de 71 750 000 F. Elle a déclaré, au titre de 1997, un revenu net global négatif (Impôt sur le revenu : 0 F).

3

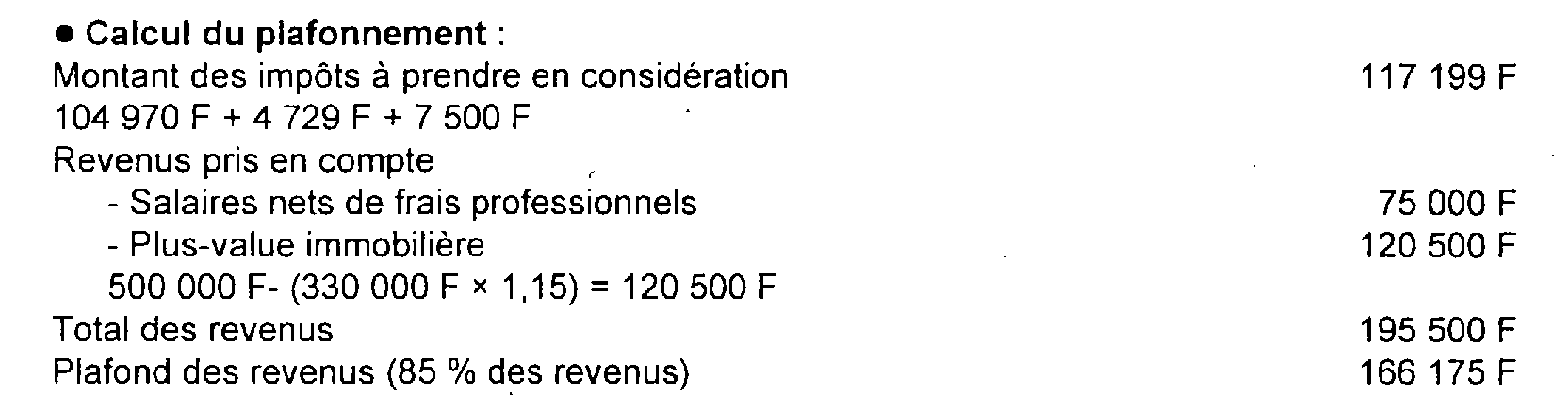

48Exemple 4 :

Mme T., célibataire, dispose au 1er janvier 1999 d'un actif net imposable à l'ISF d'un montant de 18 400 000 F.

Elle a perçu en 1998 des salaires nets de frais professionnels d'un montant de 75 000 F et a réalisé une plus-value immobilière exonérée suite à la vente de sa résidence principale [prix de vente = 500 000 F ; prix d'acquisition en 1990 = 300 000 F ; les frais d'acquisition sont fixés forfaitairement à 10 % du prix d'acquisition, CGI, art. 150 H) ; le coefficient d'érosion monétaire est de 1,15 (CGI, art. 150 K)].

L'impôt sur le revenu dû au titre de ses revenus en 1998 s'élève à 4 729 F et les prélèvements additionnels (CSG + CRDS) à 7 500 F.

Calcul de l'ISF :

Le plafond des revenus étant supérieur au total de la somme d'ISF, de l'IR et des prélèvements additionnels à cet impôt, le plafonnement de l'ISF n'est pas applicable.

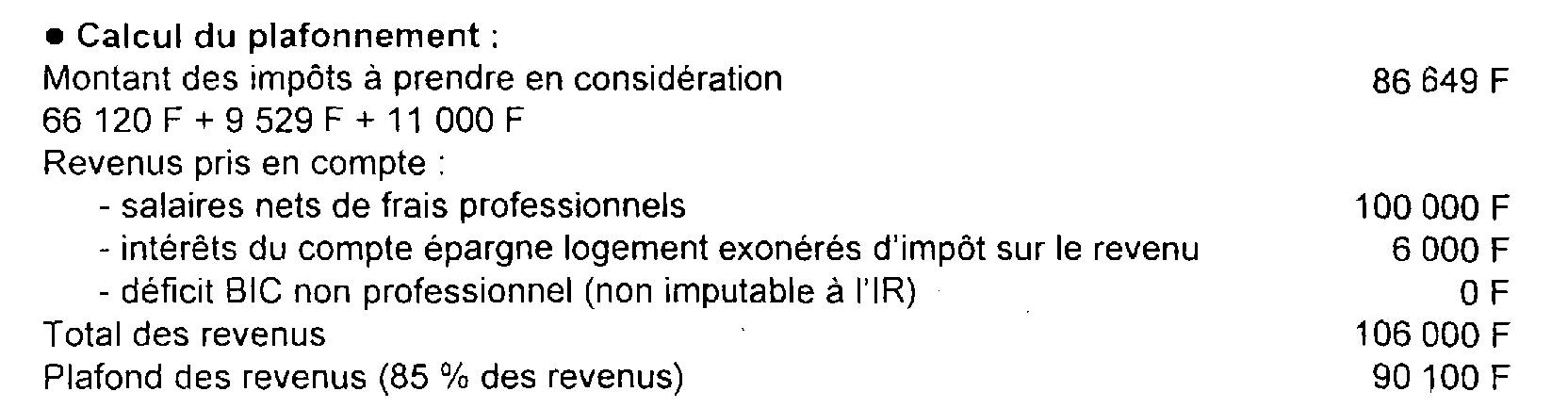

49Exemple 5 :

M. P., veuf sans enfant à charge, dispose au 1er janvier 1999 d'un actif net imposable à l'ISF d'un montant de 14 300 000 F. Il a disposé au cours de 1998 de salaires nets de frais professionnels d'un montant de 100 000 F, d'intérêts sur un compte épargne logement d'un montant de 6 000 F, et a subi un déficit industriel et commercial (loueur en meublé) non professionnel de 60 000 F.

Le montant de son impôt sur le revenu est de 9 529 F, et celui des prélèvements additionnels (CSG, CRDS, prélèvement social 2 %) de 11 000 F.

Le plafond des revenus étant supérieur au total de la somme des impôts dus, le plafonnement de l'ISF n'est pas applicable.

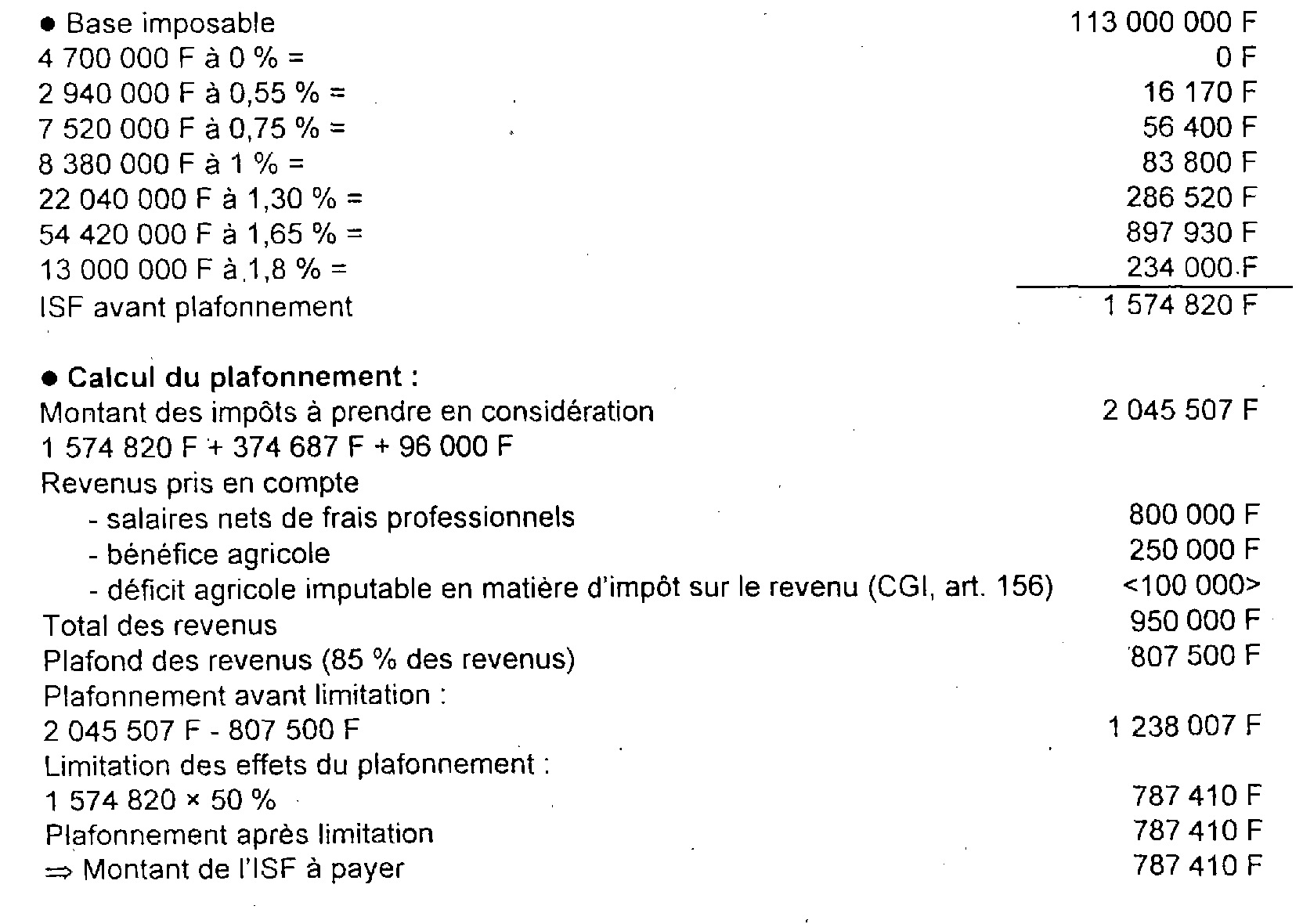

50Exemple 6 :

M. D., divorcé sans enfant à charge, directeur général d'une S.A, dispose au 1er janvier 1999 d'un actif net imposable à l'ISF d'un montant de 113 000 000 F. Il a disposé au cours de 1998 de salaires nets de frais professionnels de 800 000 F (y compris les remboursement forfaitaires de frais au titre de l'article 80 ter du code général des impôts pour un montant de 48 000 F), d'un bénéfice agricole de 250 000 F (report d'un déficit agricole antérieur : 100 000 F) non encore imputé.

Le montant de son impôt sur le revenu est de 374 687 F et celui des prélèvements additionnels (CSG, CRDS, prélèvement social de 2 %) de 96 000 F.

ANNEXE I

Cass. Com. arrêt du 12 décembre 1995

(Bull. IV n° 298, p. 273) :

« Attendu, selon le jugement déféré (tribunal de grande instance de Paris, 25 novembre 1993), que M. X... a fait l'objet d'un redressement qui, relatif à sa déclaration faite au titre de l'impôt de solidarité sur la fortune pour 1989, contestait le plafonnement de cet impôt tel que calculé par le déclarant ; qu'un second redressement lui a été notifié, pour les mêmes motifs, au sujet de l'impôt de 1990 ; que ces redressements ont été suivis de deux avis de mises en recouvrement notifiés le 12 février 1991 ; que, le 16 octobre 1991, l'administration a procédé à un dégrèvement pour le total des sommes réclamées, précisant toutefois que les avis de mise en recouvrement seraient réitérés ; qu'effectivement un nouvel avis de mise en recouvrement, global, a été notifié le 13 décembre 1991 à M. X... , qui en a demandé en justice l'annulation ;

Sur le premier moyen :

.....

Sur le second moyen :

Attendu que M. X... reproche encore au jugement d'avoir dit mal fondée quant au fond sa demande alors, selon le pourvoi, qu'aux termes de l'article 885 A ; 2° du code général des impôts, les biens professionnels ne sont pas pris en compte pour l'assiette de l'impôt de solidarité sur la fortune ; qu'il résulte de cette disposition que, pour le calcul de cet impôt, les biens professionnels ne doivent pas être pris en compte ni en capital, ni au titre des revenus qui en procèdent ; qu'il ressort par ailleurs des dispositions du deuxième alinéa de l'article 885-V bis du même code que les revenus des biens qui n'entrent pas dans l'assiette de l'impôt de solidarité sur la fortune du redevable ne sont pas compris dans les revenus qui, visés au premier alinéa du même article, constituent le second terme de la différence, dont le montant est déduit de l'impôt ; qu'en décidant néanmoins que les revenus professionnels doivent être comptabilisés dans ce second terme, le Tribunal a violé les articles 885 A, 2° et 885 V du code général des impôts ;

Mais attendu, ainsi que le relève justement le jugement, que la mention « revenus nets de frais professionnels » constituant le second terme de la soustraction énoncée dans l'article 885 V bis pour apprécier s'il y a lieu à plafonnement, ne se prête à aucune interprétation et englobe les revenus assujettis à l'impôt sur le revenu bien que provenant de biens exonérés au titre de l'impôt de solidarité sur la fortune ; que le moyen n'est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ».

ANNEXE II

Cass. Com. arrêt du 13 janvier 1998,

Bull. IV, n° 19, p. 13 :

« Sur le moyen unique :

Vu l'article 885 V bis du code général des impôts ;

Attendu qu'aux termes de ce texte, en sa rédaction applicable à l'espèce, l'impôt de solidarité sur la fortune est réduit de la différence entre, d'une part, le total de cet impôt et des impôts dus au titre des revenus et produits de l'année précédente et, d'autre part, 70 % du total des revenus nets de frais professionnels soumis en France et à l'étranger à l'impôt sur le revenu au titre de l'année précédente et des produits soumis à un prélèvement libératoire de cet impôt ;

Attendu, selon le jugement attaqué, que les époux X... ont, au titre de l'impôt de solidarité sur la fortune pour les années 1989 et 1990, prétendu utiliser le plafonnement résultant de l'article 885 V bis du code général des impôts en minorant leurs revenus fonciers des déficits reportés des années antérieures à celles des années concernées ; que l'administration fiscale n'a pas accepté cette imputation et que les époux X... ont demandé l'annulation de la décision de refus de leur réclamation ;

Attendu que, pour accueillir leur demande, le jugement énonce que, malgré le caractère annuel de l'impôt sur la fortune comme de l'impôt foncier, le législateur a prévu la possibilité de reporter sur les années suivantes les déficits fonciers générés au cours d'une même année et résultant d'un excédent de frais professionnels sur les revenus fonciers ;

Attendu qu'en statuant ainsi, le Tribunal a violé le texte susvisé ;

PAR CES MOTIFS :

CASSE ETANNULE ... »

ANNEXE III

Cass. Com. arrêt du 12 décembre 1995

(Bull. IV n° 297, p. 273) :

« Sur les deux moyens réunis :

Attendu, selon le jugement attaqué (tribunal de grande instance de Senlis, 16 novembre 1993), que les époux X... ont exclu, dans leur déclaration au titre de l'impôt de solidarité sur la fortune pour les années 1989 et 1990, le montant des plus-values qu'ils avaient réalisées sur des cessions de valeurs mobilières dans le revenu servant au calcul du plafonnement de cet impôt ; que l'administration fiscale a procédé à un redressement intégrant dans le revenu ces plus-values et a émis un avis de mise en recouvrement du complément d'impôt en résultant ;

Attendu que les époux X... reprochent au jugement d'avoir rejeté leur demande d'annulation de cet avis de mise en recouvrement, alors, selon le pourvoi, d'une part, qu'il résulte du rapprochement entre les articles 1, 92 et 92 B du code général des impôts que, si l'impôt sur le revenu frappe les bénéfices des professions non commerciales et revenus y assimilés, aux termes de l'article 1er, la définition desdits revenus y assimilés est énoncée par l'article 92 tandis que, visés à l'article 92 B, les gains nets retirés des cessions à titre onéreux de valeurs mobilières cotées excédant un certain montant sont simplement considérés comme des bénéfices non commerciaux sans être qualifiés de bénéfices de professions non commerciales et de revenus y assimilés et alors, d'autre part, que l'omission par la loi de 1978 d'une prise en compte d'éventuelles moins-values démontre bien que cette loi vise l'évolution d'un capital et non l'acquisition d'un revenu dès lors précisément qu'en matière fiscale le revenu est entendu au sens de l'enrichissement net effectif du contribuable, déduction faite des frais et pertes liés à son acquisition ; qu'en méconnaissant de la sorte les articles 1, 92 et 92 B du code général des impôts et les dispositions générales du droit fiscal, le Tribunal a privé sa décision de base légale ; et alors, enfin que l'article 885 V bis du code général des impôts, instituant ce plafonnement, vise d'un côté les impôts dus au titre des revenus et produits de l'année précédente et, de l'autre, un pourcentage des revenus nets de frais professionnels soumis à l'impôt sur le revenu au titre de l'année précédente et des produits soumis à un prélèvement libératoire de cet impôt ; que les gains nets sur cessions de valeurs mobilières cotées ne s'analysent pas comme des revenus ni des produits et ne sont soumis ni à l'impôt sur le revenu ni à un prélèvement libératoire de cet impôt ; que le régime d'imposition de ces gains, établi par la loi de 1978, s'analyse comme une forme d'imposition sur le capital et que l'exclusion de tels gains du champ d'application du mécanisme de plafonnement établi par l'article 885 V bis tend à éviter une double imposition au titre de cet élément du capital ; qu'ainsi le jugement attaqué est entaché d'une violation dudit article ;

Mais attendu que le jugement retient à juste titre et en motivant légalement sa décision que, tant au regard des articles 1er et 92 B du code général des impôts, insérés au chapitre de ce code consacré à l'impôt sur le revenu, qu'à celui de l'article 885 V bis du même code, même soumis à un régime spécifique d'imposition, les gains nets tirés des cessions de valeurs mobilières constituent une des composantes du revenu net soumis à imposition sur le revenu ; que les moyens ne sont pas fondés ;

PAR CES MOTIFS :

REJETTE le pourvoi ».

ANNEXE IV

Cass. Com. arrêt du 12 novembre 1996, n° 1625 D :

« Sur le moyen unique pris en ses quatre branches :

Attendu, selon le jugement attaqué (tribunal de grande instance de Nîmes, 15 décembre 1994) que les époux X... , en établissant leur déclaration au titre de l'impôt de solidarité sur la fortune pour l'année 1991, ont exclu, dans le revenu servant au calcul du plafonnement de cet impôt, le montant de la plus-value, résultant de la cession de leur participation dans la société Agnel-Teissonnière ; que l'administration fiscale a procédé à un redressement intégrant dans le revenu cette plus-value et que les époux X... , leur réclamation contentieuse ayant été rejetée, ont saisi le tribunal ;

Attendu que les époux X... reprochent au jugement d'avoir rejeté leur demande alors, selon le pourvoi, d'une part, que viole par refus d'application de l'article 160 du code général des impôts le jugement qui déduit de ce texte que les plus-values en relevant ne sont pas soumises à un prélèvement obligatoire en France, l'objet même de l'article 160 étant de soumettre les plus-values de cession de droits sociaux à un prélèvement obligatoire de 16 % ; alors, d'autre part, qu'en décidant que le deuxième terme de comparaison de l'article 885 V bis du code général des impôts devait également comprendre le montant des plus-values en capital, le jugement ajoute à la loi une condition qui n'y figure pas, violant ainsi cet article ; alors ensuite que le deuxième terme de comparaison ne vise que les revenus soumis à l'impôt sur le revenu et les produits soumis à un prélèvement libératoire de cet impôt, c'est-à-dire acquitté en ses lieu et place ; que le texte ne vise donc que les revenus soumis à l'impôt sur le revenu dans les différentes catégories soumises à l'impôt progressif et eux seuls ; que les plus-values en capital sur cession de droit sociaux ne constituent pas des revenus du capital ; d'où il suit qu'en statuant ainsi, le tribunal a violé, par fausse interprétation, l'article 885 V bis, l'article 160 ainsi que l'article 1er du code général des impôts ; et alors, enfin, qu'en majorant le deuxième terme de la comparaison des produits soumis à un prélèvement libératoire de l'impôt sur le revenu, l'article 885 V bis du code général des impôts vise exclusivement les produits de placement à revenu fixe, pour lesquels la loi ouvre au contribuable une faculté d'option entre un prélèvement libératoire à taux fixe et l'assujettissement à l'impôt progressif sur le revenu et nullement les plus-values de cession de participation qui ne sont pas soumises à un prélèvement libératoire mais à un impôt proportionnel de 16 % prévu par l'article 160 du code général des impôts ; de sorte qu'en statuant ainsi qu'il l'a fait, le tribunal a violé ensemble les articles 885 V bis, 160 et 125-A-1 du code général des impôts ;

Mais attendu, qu'abstraction faite de l'erreur de plume visée par la première branche du moyen, laquelle n'affecte pas le raisonnement du juge, le jugement retient à juste titre que, tant au regard des articles 1er et 160 du code général des impôts, insérés au chapitre de ce code consacré à l'impôt sur le revenu, qu'à celui de l'article 885 V bis du même code, même soumis à un régime spécifique d'imposition les gains nets tirés des cessions de valeurs mobilières constituent une des composantes du revenu net soumis à imposition sur le revenu ; que le moyen ne peut être accueilli en aucune de ses quatre branches ;

PAR CES MOTIFS :

REJETTE le pourvoi ; ... »

1 Limitation des effets du plafonnement :

- 1ère limite : 97 790 F x 50 % = 48 895 F

- 2ème limite : 66 110 F

2 cf DB 7 S 44 .

3 Cf. DB 7 S 44 .