SOUS-SECTION 1 ENREGISTREMENT DES ACTES

b. Cas particulier des actes des greffiers.

1° Généralités.

15Pour les décisions judiciaires qui donnent ouverture à un droit proportionnel ou progressif (cf. ci-dessus 7 A 1111, n° 6 ), les comptables des impôts ont la charge de recouvrer directement et dans tous les cas, les sommes dues au Trésor.

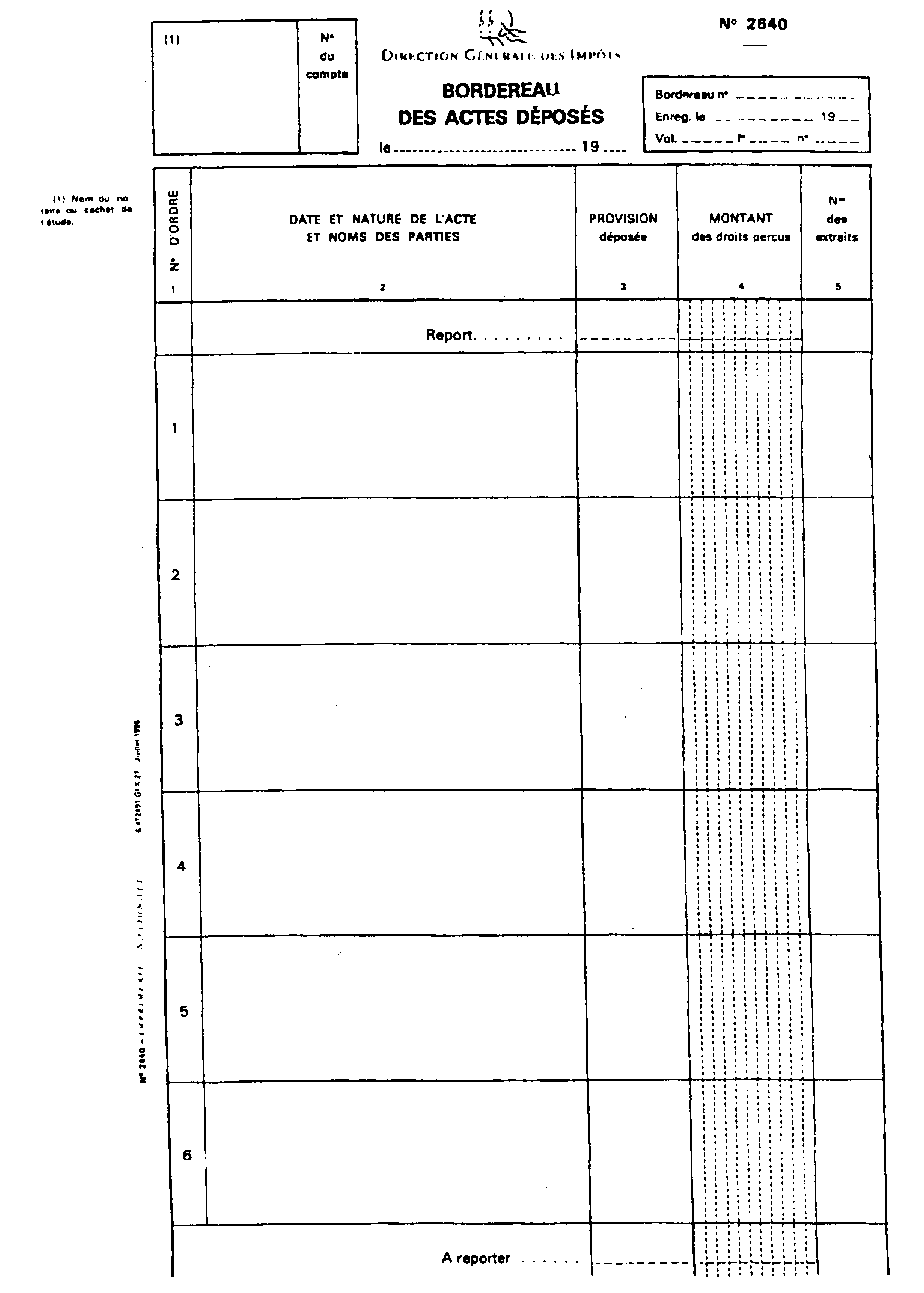

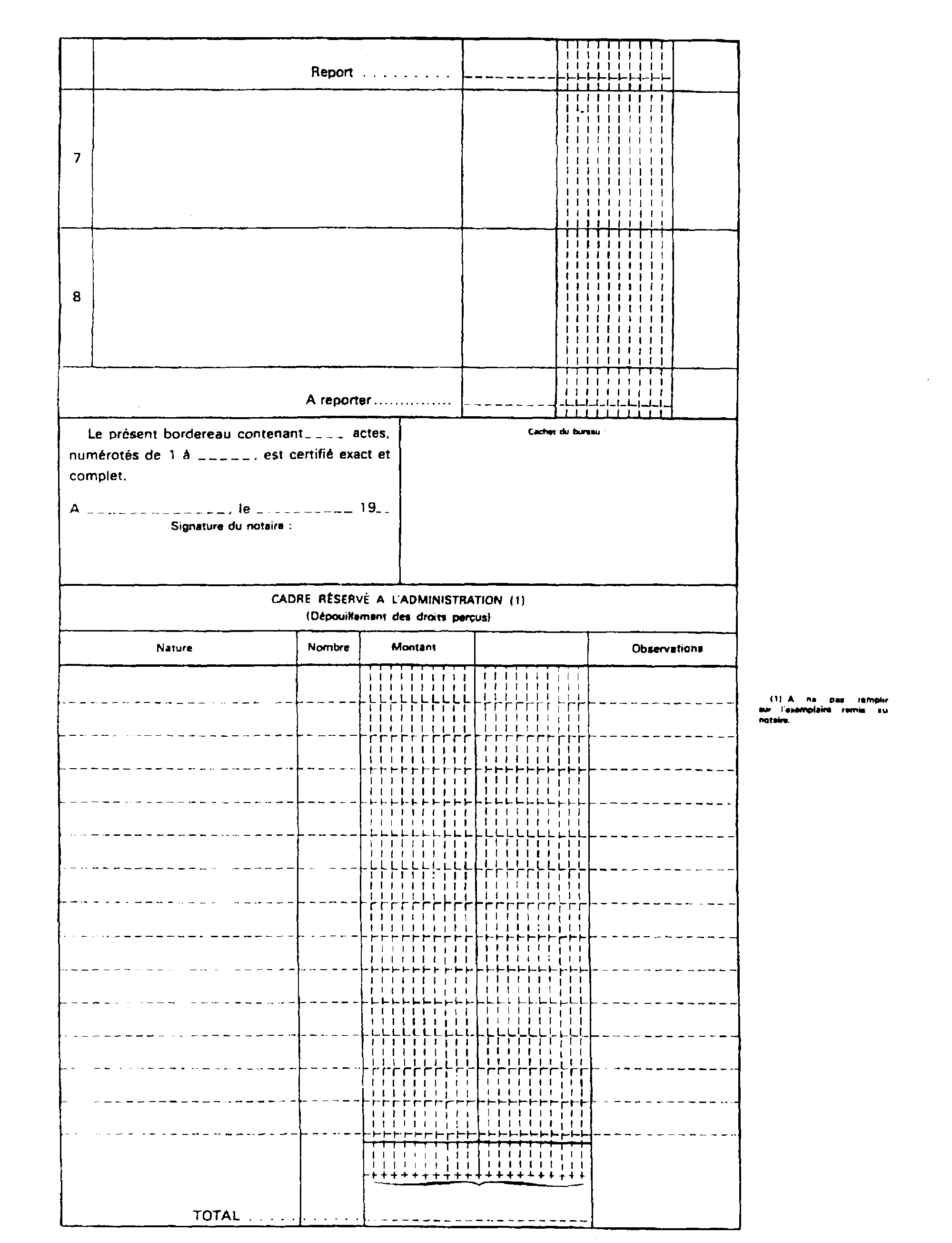

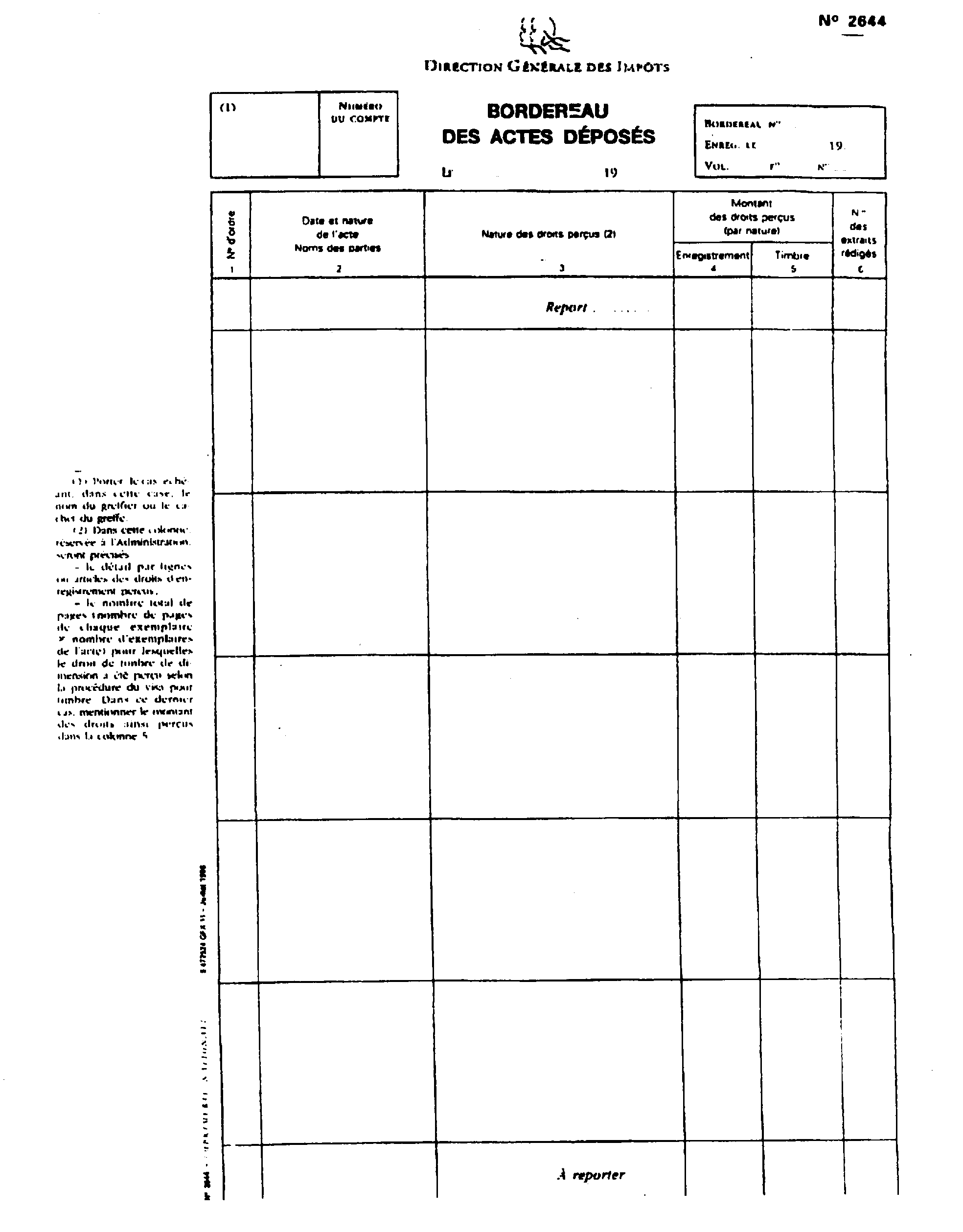

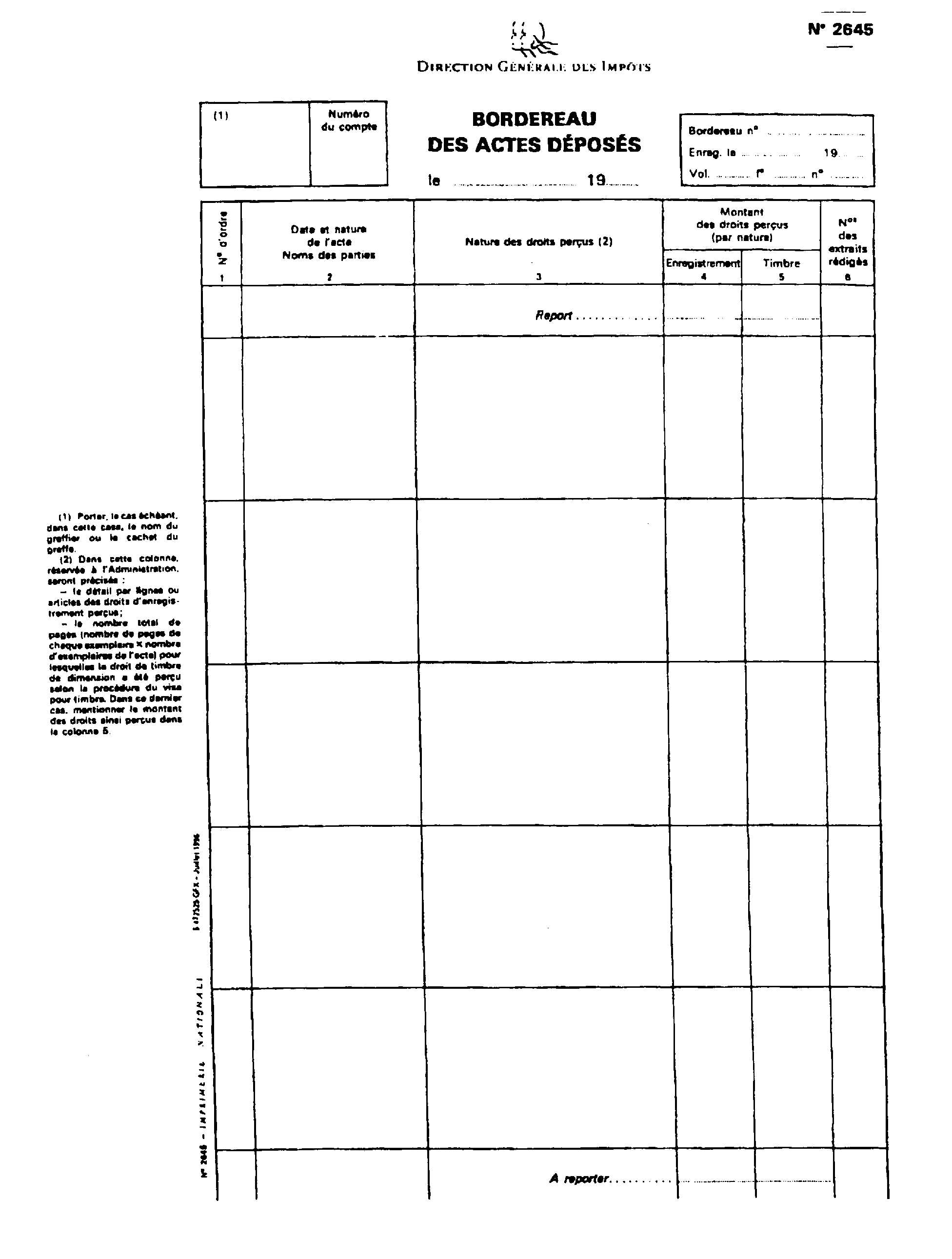

Pour ce faire, le secrétaire-greffier a l'obligation de déposer, dans le délai imparti (cf. ci-après 7 A 414, n°s 4 et 8 ), outre la minute de la décision (cf. ci-dessus, n° 1 ) un bordereau (cf. ci-dessus, n° 4 ), en double exemplaire, dont l'un est renvoyé au secrétariat de la juridiction pour valoir accusé de réception. Chacun des deux exemplaires est annoté de la date de dépôt de la décision.

2° Liquidation et réclamation des droits au redevable.

16Dès réception de la décision, le receveur doit immédiatement liquider les droits d'enregistrement et les droits de timbre exigibles.

Au moyen d'une lettre recommandée dont il conserve un double, il avise aussitôt le redevable. Il sera insisté auprès de ce dernier sur l'intérêt d'un règlement rapide afin que la formalité puisse être exécutée avant l'expiration du délai légal (art. 635-2-1° du CGI ; cf. ci-après 7 A 414, n° 8 ). Il sera notamment indiqué à l'intéressé qu'aucune copie ou expédition de la décision ne peut être délivrée avant l'exécution de la formalité (art. 862 du CGI).

17En application des dispositions prévues par l'article 1712 du CGI l'avis doit d'abord être adressé -suivant l'objet ou le contenu de la décision- soit au nouveau possesseur, soit à celui à qui elle profite, sauf stipulation contraire. Il est précisé toutefois que les parties étant solidaires vis-à-vis du Trésor (art. 1707 du CGI), l'une quelconque d'entre elles peut être poursuivie en paiement, s'il y a lieu (cf. ci-après 7 A 431, n° 16 ).

3° Classement des documents et établissement de l'extrait d'acte.

18Un dossier doit être spécialement ouvert, pour la conservation de la minute de la décision, jusqu'à l'expiration du délai légal. Dans ce dossier doivent être conservés le deuxième exemplaire du bordereau, le double de l'avis adressé au redevable ainsi que l'extrait d'acte (n° 2651) dont la rédaction incombe désormais au receveur.

L'ordre de classement de ces documents doit être établi en fonction de la date limite d'enregistrement.

4° Accomplissement de la formalité.

• Paiement des droits dans les délais.

19 Premier cas. - Le bordereau de dépôt du greffier ne comprend qu'une seule décision.

Dès qu'intervient le paiement des sommes dues, le receveur procède immédiatement à l'exécution de la formalité dès lors qu'il est encore en possession de la minute de la décision. Il enregistre le bordereau de dépôt au registre de la formalité n° 2601 et, conformément aux prescriptions de l'article 1704 du CGI, il porte la quittance de l'enregistrement sur la minute de la décision avec le détail des sommes dues.

Il renvoie ensuite au greffier, sous pli recommandé, la minute de l'acte.

Enfin, après avoir numéroté et annoté du paiement des droits l'extrait qu'il a établi, il adresse ce dernier au centre de duplication dans les conditions habituelles.

20 Deuxième cas. - Le bordereau de dépôt du greffier comprend plusieurs décisions.

Les directives tracées ci-dessus n° 19 sont applicables sous la réserve suivante. Dès lors qu'il comprend plusieurs décisions le bordereau du greffier ne peut, à moins que les droits relatifs à l'ensemble des décisions soient payés simultanément, ce qui est peu probable, être enregistré au registre de la formalité n° 2601. Aussi bien convient-il, lors du paiement des droits afférents à une décision figurant sur le bordereau du greffier et après accomplissement de la formalité, d'inscrire la décision et le règlement sur le bordereau de journée de la recette. À la fermeture du bureau et après enregistrement du bordereau journalier au registre de la formalité n°2601, le receveur annote le bordereau de dépôt du greffier de la référence à la formalité et le reclasse dans le dossier ouvert pour la conservation des minutes des autres décisions dont les droits n'ont pas encore été réglés.

La procédure décrite ci-dessus n° 19 pourra de nouveau être utilisée lors du paiement des droits relatifs à la dernière décision portée sur le bordereau de dépôt du greffier.

• Paiement des droits hors délai.

21L'article 67 de la loi de finances pour 1986, codifié sous l'article L 66-4° du Livre des procédures fiscales, a étendu la procédure de taxation d'office aux droits d'enregistrement et aux taxes assimilées.

Cette règle de portée très générale vise indistinctement tous les actes quelle que soit leur forme, y compris les actes judiciaires.

Dès lors, en application des dispositions combinées de ce texte et de l'article 1701 du CGI, la présentation à l'enregistrement d'un tel acte, non accompagné du versement de l'impôt auquel il donne ouverture entraîne, sauf régularisation dans les conditions fixées par l'article L. 67 du LPF, la mise en oeuvre de la taxation d'office, puisque ce document ne permet pas l'accomplissement de la formalité.

Aussi, à l'expiration du délai légal d'enregistrement, le receveur doit transmettre à l'inspection de la fiscalité immobilière compétente, (FI du domicile d'une des parties) les actes concernant les défaillants qu'il a déterminés.

En pratique, il est conseillé au receveur de transmettre au service une copie de la minute de l'acte judiciaire ainsi que les éléments de la liquidation qu'il a effectuée. La minute n'est pas retenue à la recette mais renvoyée au secrétariat-greffe à qui il convient de rappeler les dispositions de l'article 862 du CGI aux termes desquelles aucune copie ou expédition ne peut être délivrée avant l'exécution de la formalité.

Lorsque les droits seront réglés, le greffier en sera immédiatement avisé. Cet auxiliaire de justice devra alors présenter à nouveau la minute de la décision sur laquelle sera portée la mention d'enregistrement.

5° Recouvrement.

22Bien que les droits proportionnels ou progressifs soient devenus exigibles à la suite d'une décision de justice, ils ne peuvent pas être recouvrés en vertu de celle-ci, qui n'a aucun caractère exécutoire en ce qui les concerne. Il convient, en conséquence, de notifier au moment de la prise en charge un avis de mise en recouvrement collectif aux parties solidaires, la décision de justice y étant visée comme acte justificatif de la créance fiscale.

Le recouvrement des droits bénéficie du privilège de l'article 1929-1 du CGI et de l'hypothèque légale de l'article 1929 ter du même code, la décision de justice qui est à l'origine de l'exigibilité de la créance ne permettant pas, bien entendu, d'inscrire l'hypothèque judiciaire.

2. Autres actes (bordereau de journée).

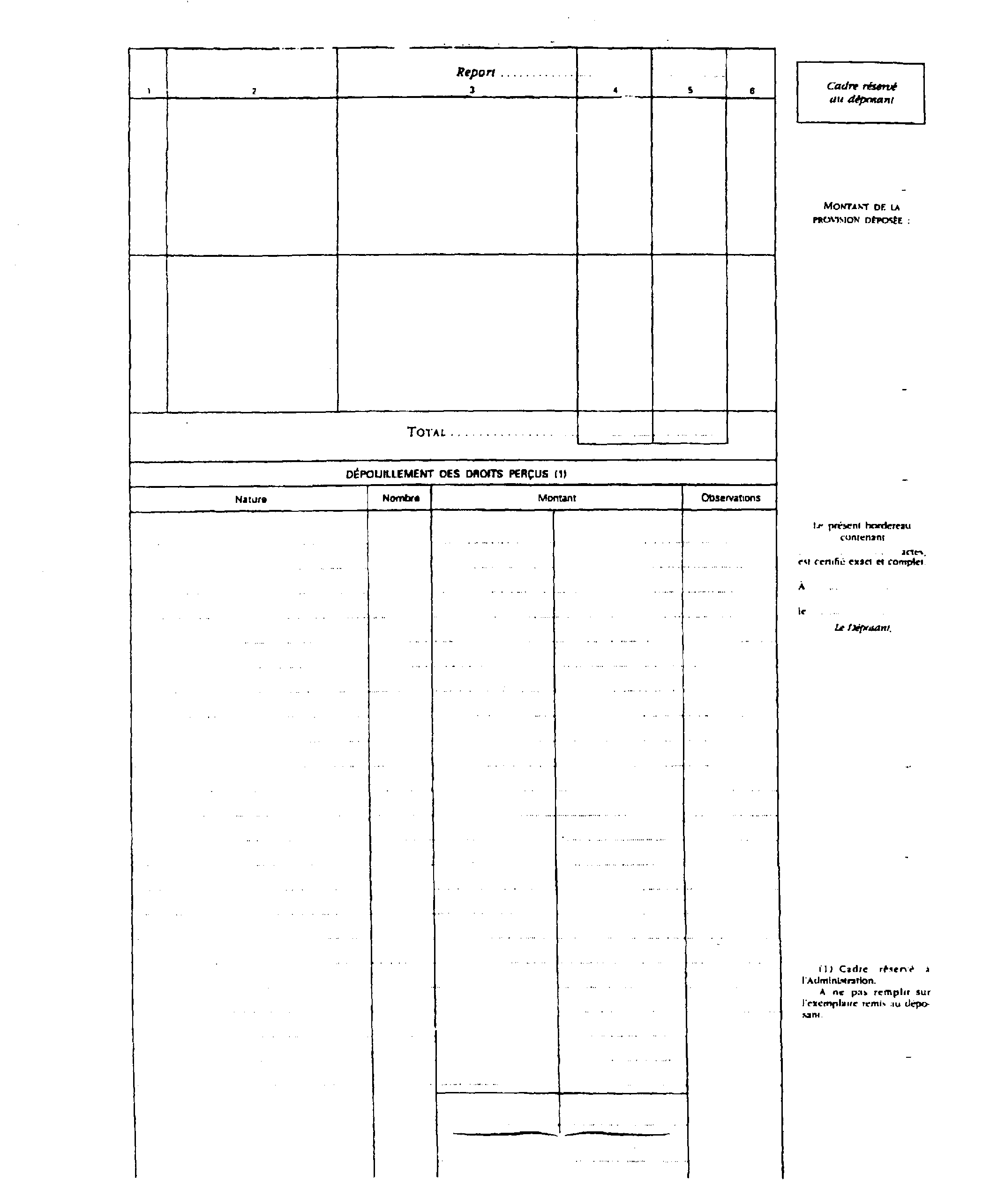

23Lors de la présentation à la formalité du premier acte, le receveur crée un bordereau de journée qui est immédiatement enregistré au registre de la formalité. Les références à l'enregistrement au registre de la formalité sont inscrites, dans le cadre réservé à cet effet, sur le bordereau.

La mention d'enregistrement est apposée et signée sur tous les exemplaires des actes, y compris, pour les actes sous seing privé, le double destiné au bureau, qui est en outre coté et paraphé. Sont restitués aux parties les exemplaires qui leur reviennent.

3. Relevé d'actes sous seing privé.

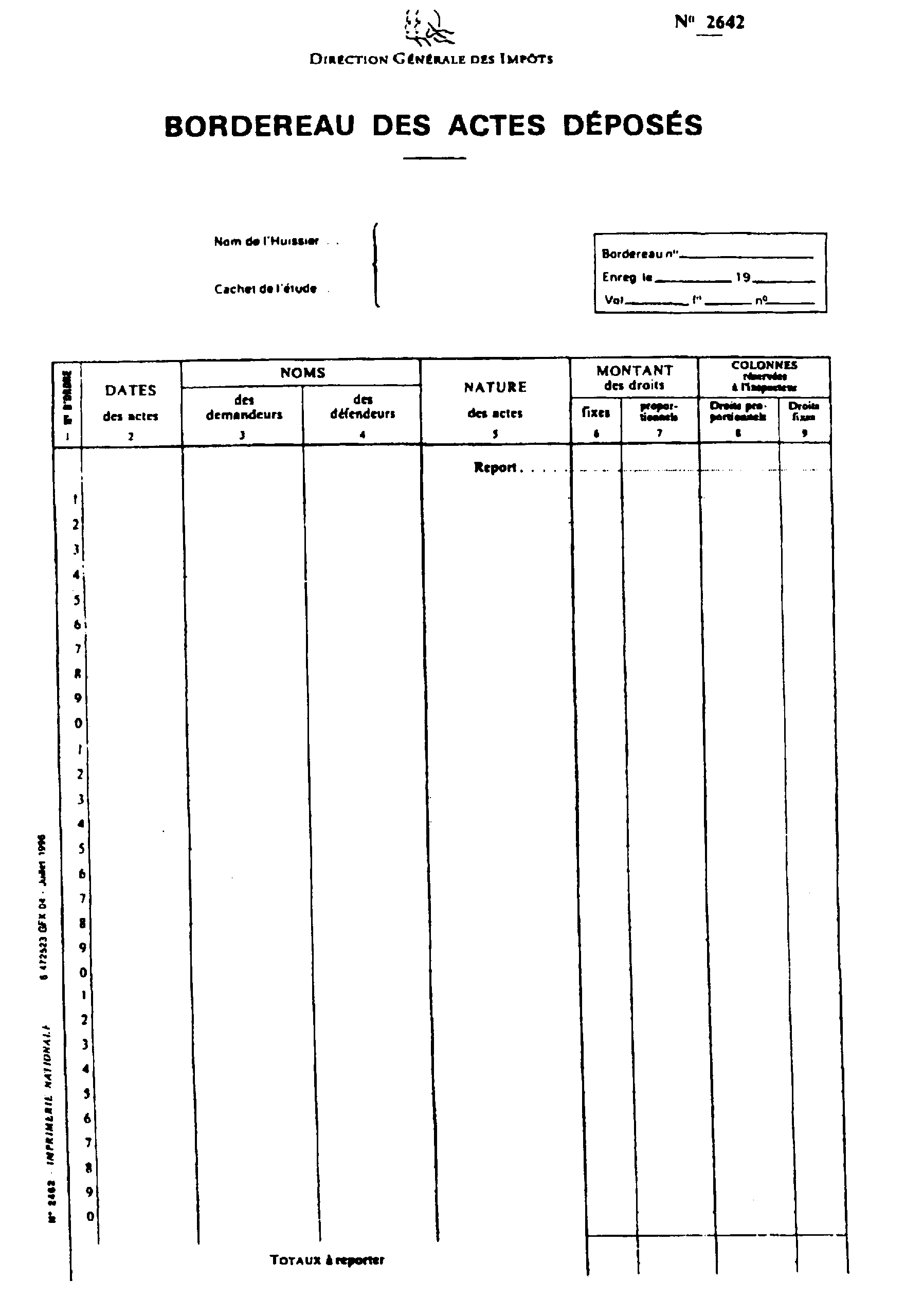

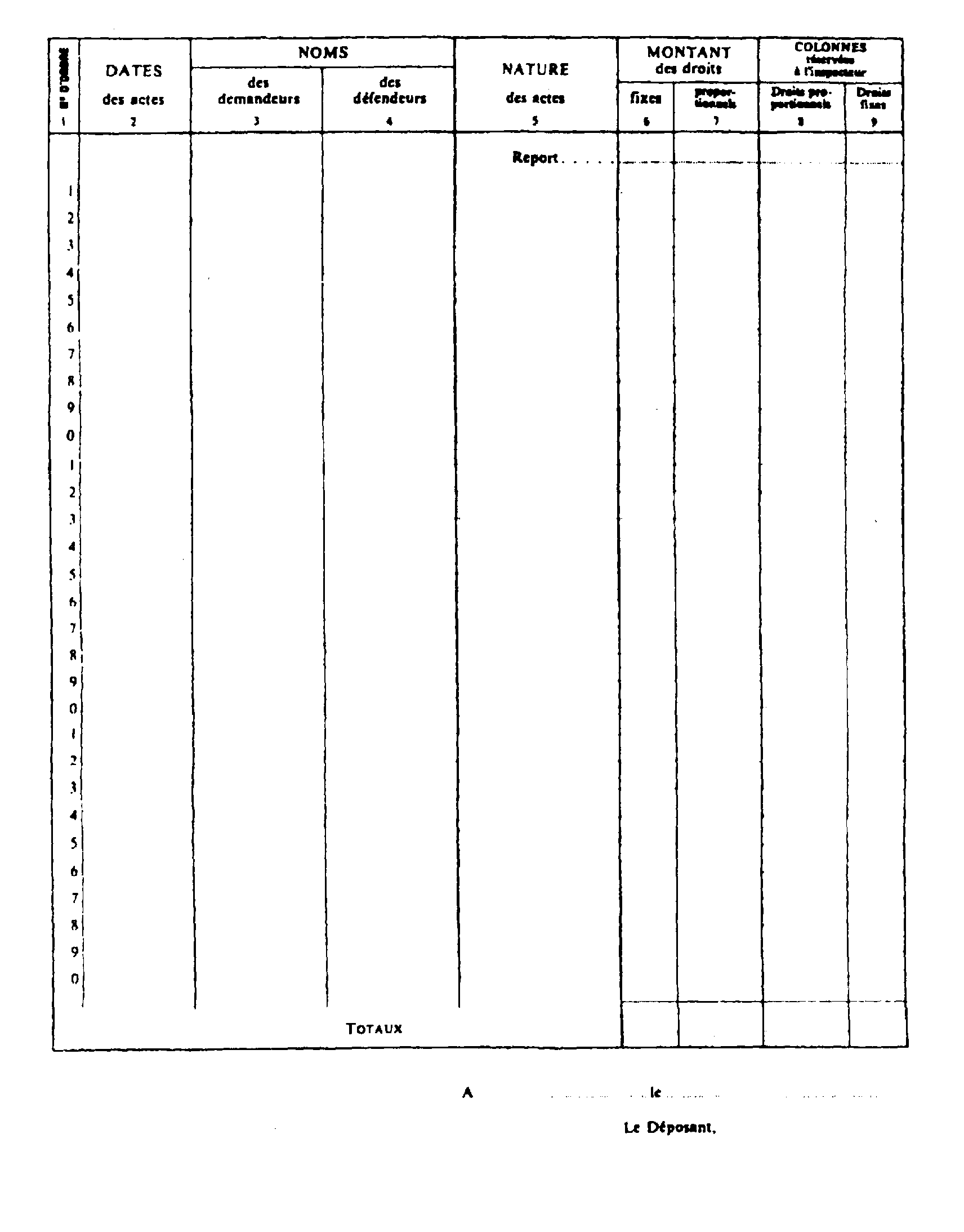

24Certains rédacteurs d'actes -autres que les officiers ministériels- présentent en même temps de nombreux actes à la formalité de l'enregistrement. Les intéressés peuvent, bénévolement, remettre des relevés de ces actes, par exemple, pour les engagements de location ou des contrats de crédit automobile.

Dans cette situation, les règles suivantes doivent être appliquées :

- les relevés, établis sur papier de format 21 x 29,7 doivent comporter, sur la gauche du recto (et, le cas échéant, la droite du verso), une marge suffisante pour l'enliassement, sans que la perforation de cette marge soit obligatoire ;

- un numéro d'ordre doit être attribué à chaque acte, soit dans une série recommençant à l'unité pour chaque relevé, soit dans une série continue ;

- le relevé peut être établi en un seul exemplaire sur papier opaque ou translucide, au choix du déposant, par dactylographie ou par un moyen quelconque de reproduction ;

- l'indication du montant des droits, leur totalisation et la certification du relevé sont facultatives, mais l'identification du déposant doit être précisée, au besoin par la simple apposition d'un cachet.

Lorsqu'un relevé correspondant à ces prescriptions est déposé, les agents peuvent, à leur choix, utiliser le relevé comme s'il s'agissait :

- soit d'un bordereau, sauf à apposer sur chaque acte une mention d'enregistrement établie dans les conditions habituelles ;

-soit d'un extrait collectif, enregistré globalement sur le bordereau de journée : la mention d'enregistrement apposée sur chaque acte doit alors comporter le numéro d'ordre de l'acte sur le relevé, en sus du numéro du bordereau et du numéro de la case du bordereau dans laquelle l'extrait a été porté.

4. Mention d'enregistrement.

25En application de l'article 1704 du CGI, la quittance de l'enregistrement est mise sur l'acte enregistré. Il y est exprimé en toutes lettres la date de l'enregistrement (mais l'utilisation d'un cachet dateur est tolérée), le folio du registre de la formalité n° 2601, le numéro du bordereau et celui de l'acte sur le bordereau ainsi que, en toutes lettres également, la somme des droits perçus sur l'acte. Lorsque celui-ci renferme plusieurs dispositions opérant chacune un droit particulier, l'agent les indique sommairement sur la quittance et y énonce distinctement la quotité de chaque droit perçu.

En pratique, la mention est apposée au moyen d'un cachet généralement au pied de la minute, du brevet ou de chaque exemplaire de l'original. Elle revêt la forme suivante :

« Enregistré à la recette /principale ou divisionnaire) de ..., le...

F° ... Bord..../...

Reçu ... Signature... »

En marge de cette mention, le détail des droits est inscrit en chiffres.

26La mention doit être mise gratuitement sur tous les exemplaires d'un même acte présentés en même temps à la formalité. Les mentions autres que la première sont précédées de l'indication qu'elles sont données par duplicata.

Le receveur requis, après la formalité, d'inscrire la mention par duplicata sur un des exemplaires de l'acte, doit s'assurer de la conformité de ce nouvel exemplaire avec le double déposé et, à défaut de conformité, refuser d'apposer la mention d'enregistrement.

27En cas d'enregistrement d'acte sur traduction, la relation d'enregistrement doit être apposée sur la traduction ; toute mention correspondante sur l'original ou l'expédition doit faire connaître que la formalité a été donnée sur la traduction.

III. Modalités d'établissement des extraits d'acte

1. Actes contenant des dispositions soumises à publicité foncière et exclus de la formalité unique.

28 De tels actes donnent lieu au dépôt d'un exemplaire de l'extrait d'acte établi, dans les conditions indiquées ci-après, 7 A 4221, n° 5 , par les rédacteurs d'actes sur imprimés translucides de la série 2651 pour les actes rédigés suivant la structure traditionnelle 1 . Il a été admis qu'à titre très exceptionnel, l'extrait d'acte pourrait être fourni en quatre exemplaires, sur papier opaque.

Pour les actes normalisés, dans l'hypothèse où la reproduction partielle de l'acte n'est pas effectuée sur un papier translucide, il est remis à la recette compétente quatre exemplaires du document qui tient lieu d'extrait d'acte 2651. Il est précisé qu'il n'y a pas lieu de refuser aux intéressés l'usage habituel de la faculté qui leur a été accordée.

29L'administration a autorisé certains notaires à reproduire partiellement leurs actes sur des documents, tenant lieu d'extraits n° 2651, présentant quelques particularités. Ces documents sont, en effet, établis sur un papier ordinaire d'un format inférieur à celui dit de type européen, reproduisent le tracé de l'imprimé administratif et comportent uniquement des caractères majuscules d'imprimerie, les noms patronymiques étant précédés et suivis d'un ou plusieurs astérisques.

Si d'autres notaires ou d'autres officiers publics ou ministériels désirent recourir, dans des conditions analogues, aux possibilités offertes par l'informatique, les mêmes facilités que celles données aux notaires susvisés peuvent leur être accordées.

30Enfin, il est précisé que les documents dont il s'agit doivent être, en tout état de cause, parfaitement lisibles pour être exploités utilement par le service. En conséquence, les agents ne doivent pas manquer de signaler aux officiers ministériels toutes les insuffisances relevées à cet égard et refuser, le cas échéant, le dépôt des actes accompagnés d'extraits difficilement lisibles.

31Quelle qu'en soit la forme, l'extrait d'acte déposé doit comporter un projet de liquidation détaillée des droits et taxes exigibles.

2. Actes concernant les fonds de commerce.

32Les extraits 2672 rédigés partiellement par les parties. doivent porter l'indication du numéro d'identité attribué par l'INSEE à chaque entreprise industrielle ou commerciale. En cas d'impossibilité d'obtenir cette indication, les agents consignent brièvement sur l'extrait les motifs invoqués par les intéressés pour justifier cette impossibilité.

C. DISPENSE DE LA PRÉSENTATION MATÉRIELLE DE CERTAINS ACTES

33Les règles ci-dessus exposées ne sauraient s'appliquer aux actes qui ont été expressément dispensés de la formalité de l'enregistrement.

Dans de nombreux cas, la dispense de la formalité a pour corollaire une exonération d'impôt et constitue donc une véritable exemption fiscale (cf. ci-après 7 A 511 ).

Par ailleurs, la formalité de l'enregistrement à l'égard de plusieurs catégories d'actes authentiques a été supprimée tout en confirmant l'exigibilité des droits auxquels ces actes donnent ouverture et qui sont généralement payés sur états (cf. ci-après 7 A 512 ).

1 En ce qui conceme les actes des greffiers, cf. ci-dessus n° 18 .