SOUS-SECTION 1 RÉGIME NORMAL DE L'IMPUTATION

II. Cas particuliers

55Il s'agit :

- d'une part, des revenus de valeurs mobilières de source étrangère et revenus assimilés visés aux articles 120 à 123 du CGI ;

- d'autre part, des dividendes et produits distribués par les sociétés d'investissement et sociétés assimilées (cf. n°s 80 et suiv ).

Il convient d'observer que, dans l'un et l'autre cas, l'imputation du crédit d'impôt s'effectue selon les règles exposées ci-dessus n°s 46 et suiv. et dans les limites générales qui font l'objet des n°s 88 et suiv. ci-après. Mais la détermination proprement dite du crédit d'impôt attaché à ces revenus obéit à des règles particulières.

1. Revenus de valeurs mobilières émises hors de France et revenus assimilés (CGI, art. 120 à 123).

56Les revenus de valeurs mobilières étrangères sont soumis à un régime fiscal identique, qu'ils soient encaissés en France ou à l'étranger. Ne supportant aucune retenue à la source de l'impôt français, ils ne peuvent donc donner lieu à une quelconque imputation à ce titre.

En revanche, la plupart des conventions internationales conclues par la France en vue d'éviter les doubles impositions prévoient, en faveur des bénéficiaires, résidents de France de revenus de valeurs mobilières étrangères, l'imputation, sur l'impôt français exigible à raison de ces revenus, de l'impôt étranger perçu dans l'État de la source ou d'une décote en tenant lieu. Un régime analogue est appliqué en ce qui concerne les produits de même nature originaires des Territoires d'Outre-mer ou des états de l'ancienne communauté.

a. Champ d'application de l'imputation de l'impôt étranger.

1° L'imputation de l'impôt étranger sur l'impôt français doit être prévue par une convention fiscale conclue par la France en vue d'éviter une double imposition.

57Aux termes de l'article 220-1-b du CGI, l'imputation afférente aux revenus de source étrangère visés aux articles 120 à 123 du même code est en effet limitée au montant du crédit d'impôt correspondant à l'impôt retenu à la source à l'étranger ou à la décote en tenant lieu, tel qu'il est prévu par les conventions internationales.

Il s'ensuit notamment que les revenus provenant d'États avec lesquels la France n'a pas conclu de convention de cette nature ne donnent lieu à aucune imputation sur l'impôt français. Dans ce cas, les revenus dont il s'agit sont soumis à l'impôt français pour leur montant net d'impôt étranger (CGI, art. 122).

2° Les conventions n'accordent qu'aux sociétés résidentes de France, au sens conventionnel du terme, la possibilité d'imputer les impôts étrangers.

58Les sociétés résidentes sont celles qui ont leur siège en métropole ou dans les départements d'Outre-mer.

59Les établissements stables en France de sociétés qui ont leur siège hors de France ne sont pas des sociétés résidentes de France. Ils n'ont pas de personnalité juridique distincte.

Lorsque des actions ou parts de sociétés passibles de l'impôt sur les sociétés sont inscrites à leur actif, les dividendes qu'ils perçoivent sont donc, en principe, exclus du champ d'application de l'article 158 ter qui réserve le bénéfice de l'avoir fiscal aux personnes qui ont leur domicile réel ou leur siège social en France.

Dès lors, ces dividendes ne sont pas assortis d'un avoir fiscal ; ils sont inclus dans les résultats imposables de l'établissement stable, même s'ils proviennent de participations remplissant les conditions d'application du régime des sociétés mères.

60Deux arrêts du Conseil d'État (arrêt du 18 novembre 1985, recours n° 50643) et de la Cour de justice des Communautés européennes (arrêt du 28 janvier 1986), s'appuyant sur certaines dispositions relatives à la non-discrimination, conduisent néanmoins à imposer, dans certains cas, les dividendes perçus par les établissements stables en assimilant ces derniers à des résidents de France ; le régime fiscal des sociétés mères et celui de l'avoir fiscal sont alors applicables.

Ces arrêts n'affectent pas le régime fiscal des dividendes perçus par les établissements stables en France de sociétés étrangères ayant leur siège hors de la communauté européenne, dans des pays n'ayant pas conclu avec la France un accord de non-discrimination relatif aux établissements stables.

61En revanche, ces arrêts ont des incidences sur les dispositions applicables aux établissements stables en France de sociétés ayant leur siège :

- dans les territoires d'Outre-mer et les collectivités territoriales de Mayotte et Saint-Pierre-et-Miquelon ;

- dans les États avec lesquels la France est liée par une clause de non-discrimination relative aux établissements stables.

Ces territoires et États sont énumérés dans le tableau ci-après n° 63 .

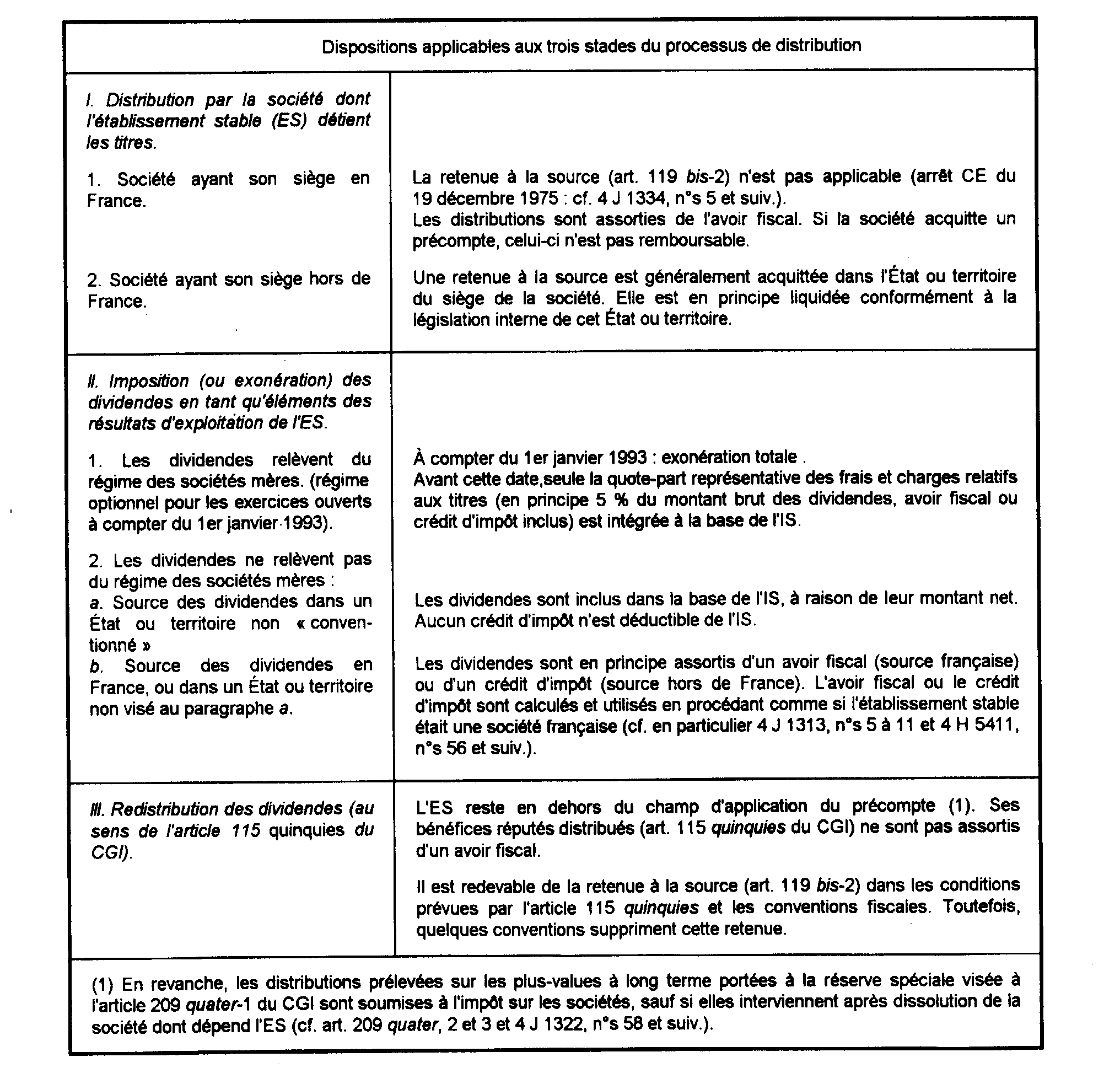

Les dispositions applicables aux établissements stables concernés différent selon que les dividendes relèvent ou non, du régime des sociétés mères.

62Les dividendes qui ne relèvent pas du régime des sociétés mères doivent, pour éviter toute discrimination, être soumis à l'impôt sur les sociétés en appliquant les dispositions qui sont prévues pour les sociétés françaises.

S'il s'agit de dividendes de source française, ils sont intégrés à la base de l'impôt sur les sociétés pour leur montant brut, avoir fiscal inclus. En contrepartie, l'avoir fiscal est déduit de l'impôt sur les sociétés dû par l'établissement stable.

L'établissement stable bénéficiant ainsi de l'avoir fiscal de la même façon que les sociétés françaises, le précompte éventuellement acquitté lors de la distribution par la société française n'est pas remboursable.

S'il s'agit de dividendes de source étrangère, il convient de distinguer suivant qu'ils proviennent, ou non, d'un État ou territoire lié à la France par une convention fiscale :

- en l'absence de convention, les dividendes sont soumis à l'impôt sur les sociétés après déduction de la retenue à la source éventuellement acquittée à l'étranger. Cette retenue n'est pas déductible de l'impôt sur les sociétés ;

- à l'inverse, si les dividendes proviennent d'un État ou territoire lié à la France par une convention fiscale, ils sont soumis à l'impôt sur les sociétés en appliquant les dispositions conventionnelles relatives aux dividendes perçus par les sociétés résidentes de France. Ces dispositions conduisent à liquider l'impôt sur les sociétés en tenant compte notamment du crédit d'impôt de source étrangère attaché à ces dividendes.

63 Établissements stables en France de sociétés non résidentes de France.

* Liste des États et territoires couverts par des accords de non-discrimination ou des dispositions équivalentes.

I. Territoires de la République française hors « France Fiscale »

• Territoires d'Outre-mer :

- Nouvelle-Calédonie ;

- Polynésie Française ;

- Terres australes et antarctiques françaises ;

- Wallis et Futuna ;

• Collectivités territoriales à statut particulier :

- Mayotte ;

- Saint-Pierre-et-Miquelon.

II. États de la Communauté européenne

- Allemagne (R.F.A.)

- Autriche

- Belgique

- Danemark

- Espagne

- Finlande

- Grèce

- Irlande

- Italie

- Luxembourg

- Pays-Bas

- Portugal

- Royaume-Uni

- Suède

III. États hors Communauté européenne

- Argentine (art. 25, § 3).

- Bangladesh (art. 24, § 3).

- Brésil (art. 24, § 3).

- Bulgarie (art. 21, § 2).

- Canada (art. 24, § 2).

- Chine (art. 23, § 2).

- Chypre (art. 26, § 4).

- Congo (art. 26, § 4).

- République de Corée (art. 24, § 2).

- Côte d'Ivoire (art. 5, § 4).

- Égypte (art. 25, § 4).

- Emirats arabes unis (art. 20 A, § 2).

- Equateur (art. 24, § 2).

- États-Unis (art. 24, § 2).

- Hongrie (art. 25, § 2).

- Inde (art. 26, § 2).

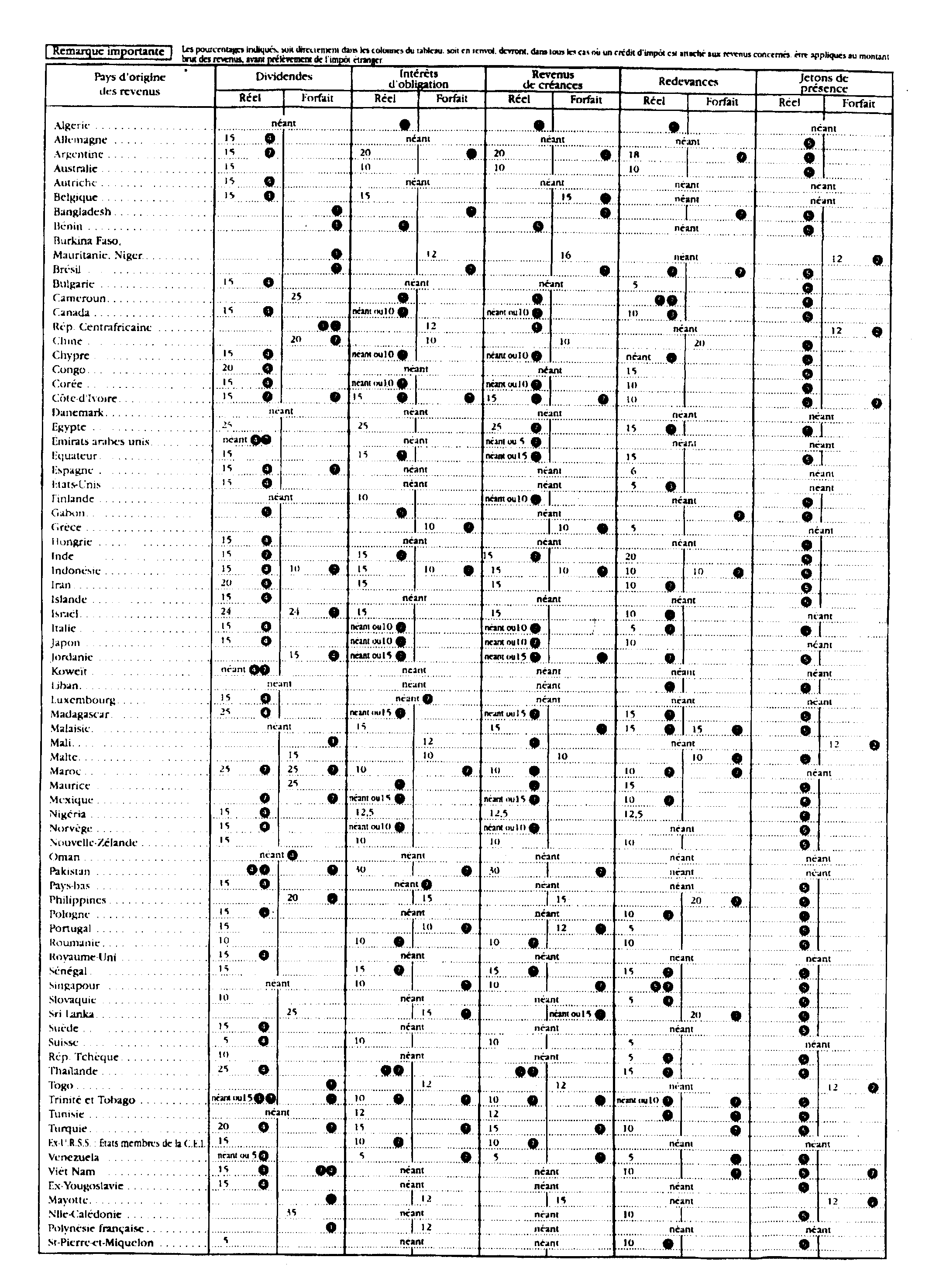

- Indonésie (art. 25, § 2).

- Iran (art. 24, § 3).

- Islande (art. 24, § 4).

- Israël (art. 21, § 4).

- Japon (art. 25, § 3).

- Jordanie (art. 24, § 3).

- Liban (art. 5, § 5).

- Madagascar (art. 23, § 4).

- Malaisie (art. 24, § 2).

- Malawi (art. 22, § 2).

- Malte (art. 25, § 2).

- Maroc (art. 5, § 4).

- Maurice (art. 25, § 3).

- Mexique (art. 22, § 2).

- Nigéria (art. 24, § 2).

- Norvège (art. 25, § 4).

- Pakistan (art. 20, § 3).

- Philippines (art. 24, § 2).

- Pologne (art. 24, § 2).

- Province de Québec (art. 23, § 2).

- Roumanie (art. 25, § 4).

- Sénégal (art. 5, § 2).

- Singapour (art. 25, § 3).

- Slovaquie (art. 26, § 4).

- Sri lanka (art. 22, § 3).

- Suisse (art. 26, § 3).

- République tchèque (art. 26, § 4).

- Thailande (art. 24, § 3).

- Trinité et Tobago (art. 25, § 2).

- Tunisie (art. 6, § 4).

- Turquie (art. 24, § 2).

- URSS (États membres de la C.E.I.) [art. 13 § 2]

- Vénézuela (art. 24, § 2).

- ex-Yougoslavie (art. 24, § 4).

- Zambie (art. 22, § 2).

* Le régime fiscal des dividendes perçus par les établissements stables en France de sociétés ayant leur siège dans les États et territoires énumérés ci-dessus est résumé dans le tableau suivant :

3° L'imputation doit être faite sur l'impôt français dans la base duquel les revenus correspondants ont été compris.

64 A contrario, aucune imputation ne peut être faite sur l'impôt dû au titre d'une année ou d'un exercice déterminé, si le revenu auquel est attaché le crédit d'impôt n'est pas compris dans la base d'imposition établie au titre de la même année ou du même exercice. Il en est ainsi des revenus exonérés de l'impôt sur les sociétés en vertu, soit de la législation fiscale française, soit des conventions fiscales conclues par la France.

b. Détermination du crédit imputable.

651° Montant théorique. Le montant du crédit d'impôt attaché aux revenus est déterminé compte tenu des dispositions propres à chaque convention applicable.

• Principe

66Le crédit d'impôt est égal au montant de l'impôt que l'État étranger a effectivement prélevé, étant entendu que cet impôt effectivement prélevé ne doit pas lui-même excéder le montant du prélèvement que l'article de la convention visant la catégorie de revenus considérée autorise ledit État à opérer.

• Dérogations.

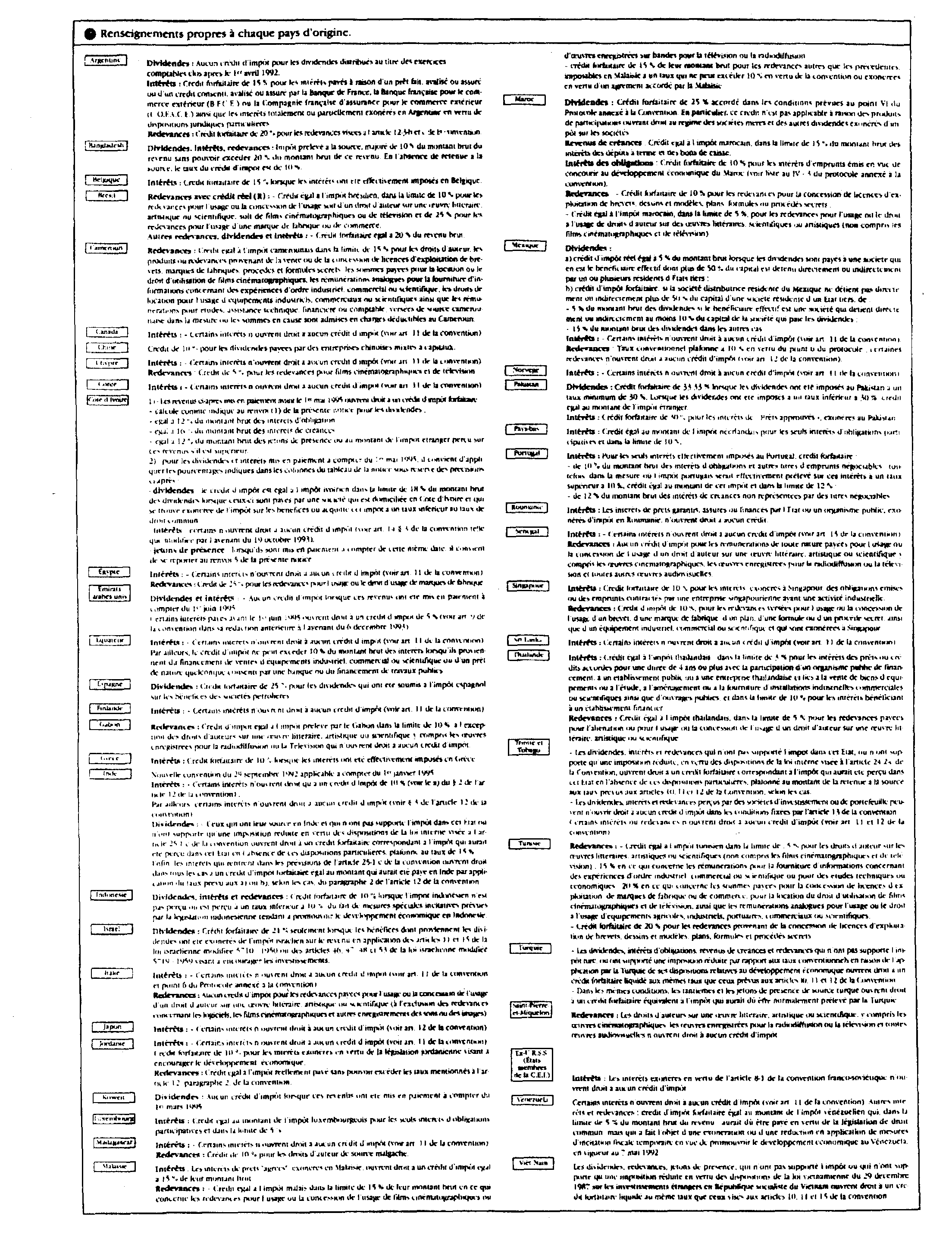

67Le crédit peut toutefois ne pas être égal au montant de l'impôt effectivement prélevé à l'étranger.

Il est alors déterminé :

- soit au moyen d'une formule qui tient compte du taux de droit commun du prélèvement étranger : tel est le cas, notamment, des dividendes provenant des États africains d'expression française ;

- soit, d'une manière forfaitaire, à un taux expressément fixé par la convention, quel que soit alors le montant du prélèvement effectif de l'impôt étranger ou même en l'absence de tout prélèvement dans l'État d'où proviennent les revenus : c'est le cas des conventions comportant une clause de crédit forfaitaire ou de crédit pour impôt fictif, incluse fréquemment dans les accords conclus par la France avec les pays en voie de développement.

682° Montant imputable. Le montant du crédit d'impôt, tel qu'il a été déterminé ci-dessus, qui peut être effectivement imputé sur l'impôt français sur les sociétés, doit être limité à la fraction de l'impôt français sur les sociétés correspondant aux revenus donnant lieu à imputation. En d'autres termes, la France ne peut accorder sur son impôt, conformément d'ailleurs aux dispositions expresses des conventions fiscales, une déduction de l'impôt étranger supérieur au montant de l'impôt français afférent aux revenus considérés.

c. Modalités d'imputation.

69Le crédit d'impôt effectivement imputable constitue un revenu imposable au même titre que le produit y ouvrant droit et doit être ajouté à ce produit.

À cet égard, il est toutefois précisé que les entreprises soumises à l'impôt sur les sociétés au taux de droit commun, dès lors qu'elles ne comptabilisent les revenus dont elles bénéficient que pour leur montant net de l'impôt perçu à l'étranger, ne calculent pas ledit impôt à raison du crédit afférent à ces revenus. Elles ne peuvent donc imputer sur l'impôt sur les sociétés que la différence entre le montant du crédit déterminé conformément aux indications données ci-dessus et le produit obtenu en multipliant par le taux de l'impôt sur les sociétés le montant dudit crédit.

70En pratique, pour les exercices clos jusqu'au 31 décembre 1985, comme le taux de l'impôt sur les sociétés était de 50 %, la somme effectivement imputable était égale à la moitié du montant du crédit d'impôt.

Pour les exercices ouverts à compter du 1er janvier 1986 et jusqu'au 31 décembre 1987, le taux de l'impôt sur les sociétés étant de 45 %, la somme effectivement imputable était donc égale à 55 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier et le 31 décembre 1988, le taux de l'impôt sur les sociétés étant de 42 %, la somme imputable s'élevait à 58 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier et le 31 décembre 1989, le taux de l'impôt sur les sociétés étant de 39 %, la somme imputable s'élevait à 61 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier 1990 et le 31 décembre 1990, le taux de l'impôt sur les sociétés étant de 37 %, la somme imputable s'élevait à 63 % du crédit d'impôt.

Pour les exercices ouverts entre le 1er janvier 1991 et le 31 décembre 1992, le taux de l'impôt sur les sociétés étant de 34 %, la somme imputable s'élevait à 66 % du crédit d'impôt.

Pour les exercices ouverts à compter du 1er janvier 1993, le taux de l'impôt sur les sociétés étant de 33,1/3 %, la somme imputable s'élève à 66,2/3 % du crédit d'impôt.

71Les revenus de valeurs mobilières étrangères répondant aux conditions exposées ci-dessus n°s 57 et suiv. ouvrent donc droit à un crédit d'impôt représentatif de l'impôt étranger. Ce crédit est imputable, soit sur l'impôt sur les sociétés, soit encore, lorsqu'il s'agit de produits de filiales étrangères sur le précompte exigible à raison de la redistribution de ces produits (cf. 4 K 11 ).

72Pour les revenus de valeurs étrangères encaissés en France, le montant de la somme à imputer est justifié par les certificats de crédit d'impôt délivrés par l'établissement payeur. Ces certificats doivent être joints à la déclaration de résultats.

73Par contre, lorsque les revenus de source étrangère sont encaissés dans un État étranger ou dans un territoire d'Outre-mer ou lorsqu'ils sont reçus directement d'un tel État ou Territoire, les personnes morales bénéficiaires doivent déterminer elles-mêmes le montant du crédit d'impôt imputable sur l'impôt sur les sociétés dont elles sont redevables en France du chef de ces revenus 1 , à l'aide d'un imprimé n° 2066 qui constitue une annexe à la déclaration de résultats, modèle n° 2065.

74Sous réserve des dispositions particulières exposées ci-après, concernant d'une part, les collectivités visées à l'article 206-5 du CGI et d'autre part, les sociétés d'investissement (cf. dessous, n°s 77 et suiv. et n°s 80 et suiv.), le crédit d'impôt attaché aux revenus de source étrangère est déterminé par pays d'origine et par nature de revenus compte tenu des indications du tableau reproduit ci-après au n° 76 .

75En principe, le montant de ce crédit d'impôt est égal :

-soit au montant de l'impôt effectivement prélevé à l'étranger dans la limite fixée par la convention (cette limite résulte des indications figurant dans les colonnes « Réel » du tableau) ;

- soit à un montant déterminé de manière forfaitaire en fonction des indications mentionnées dans les colonnes « Forfait » du même tableau.

Il est précisé que les pourcentages mentionnés ci-après doivent, dans tous les cas, être appliqués au montant brut des revenus, avant prélèvement de l'impôt étranger.

76 Détermination du crédit d'impôt attaché aux revenus mobiliers de source étrangère.

• Cas des collectivités visées à l'article 206-5 du CGI qui perçoivent des revenus de valeurs mobilières étrangères.

77Il est précisé (cf. H 61) que ces collectivités sont en règle générale passibles de l'impôt sur les sociétés au taux réduit de 24 % à raison, notamment, des revenus de capitaux mobiliers qu'elles perçoivent -à l'exception des dividendes de sociétés françaises- lorsque ces revenus n'entrent pas dans le champ d'application de la retenue à la source visée à l'article 119 bis.

Toutefois, le taux réduit est fixé à 10 % en ce qui concerne (CGI, art. 219 bis-I, 2e alinéa) :

- les produits des titres de créances négociables sur un marché réglementé en application d'une disposition législative particulière et non susceptibles d'être cotés mentionnés au 1° bis du III bis de l'article 125 A du CGI ;

- les revenus des titres émis à compter du 1er janvier 1987 tels qu'ils sont définis aux articles 118, 119, 238 septies A, 238 septies B et 238 septies E du CGI ;

- les dividendes mentionnés au d du 5 de l'article 206, c'est-à-dire les dividendes des sociétés immobilières et des sociétés agréées visées à l'article 208-3° ter à 3° sexies et à l'article 208 B du CGI perçus à compter du 1er janvier 1987.

Les revenus de valeurs mobilières étrangères encaissés par ces collectivités sont soumis à l'impôt sur les sociétés au taux de 24 %.

78L'impôt sur les sociétés étant établi, en ce qui les concerne, par voie de rôle, les collectivités dont il s'agit n'ont pas à calculer elles-mêmes la cotisation dont elles sont redevables. Toutefois, pour permettre au service d'imputer sur ledit impôt les crédits attachés, en vertu des conventions internationales, à leurs revenus de capitaux mobiliers de source étrangère, elles doivent joindre à leur déclaration modèle 2070 :

- soit les certificats de crédit d'impôt, délivrés par les établissements payeurs pour les revenus de valeurs étrangères encaissés en France ;

- soit un imprimé n° 2066 dont elles ne remplissent que les colonnes 1 à 5 des cadres appropriés du recto en ce qui concerne leurs revenus de source étrangère encaissés dans un État étranger ou un Territoire d'Outre-mer ou reçus directement d'un tel État ou Territoire.

Il est rappelé que, dans la pratique, l'impôt dont ces collectivités sont redevables à raison des revenus dont il s'agit peut être calculé directement par application au montant de ces revenus, net de l'impôt étranger (cf. colonne 4 de l'imprimé 2066), du taux résultant de la différence entre le taux de 24 % et le taux :

- soit de la retenue effectuée à l'étranger dans la limite fixée par la convention ;

- soit du crédit forfaitaire éventuellement prévu.

Ce taux est égal au rapport (colonne 5 / colonne 2) de l'imprimé 2066.

79 Exemple. - Soit des intérêts de créance d'un montant de 100 F, ayant supporté une retenue à l'étranger de 15 %. L'impôt dû conformément aux dispositions des articles 206-5 c et 219 bis du CGI sera calculé de la manière suivante : 24 % - 15 % = 9 %, soit, sur le montant net reçu (100 - 15) 85, un taux applicable de 9/85.

1 À l'exception des produits de participation ouvrant droit à rapplication du régime des sociétés mères visé à l'article 216 du CGI. Il est rappelé à cet égard que les sociétés mères peuvent imputer le montant des crédits d'impôt et avoirs fiscaux attachés aux produits de ces participations encaissés au cours d'exercices clos depuis cinq ans au plus sur le précompte exigible du fait de la distribution des produits de filiales encaissés au cours du même exercice. Le même régime est applicable aux bénéfices retirés d'une activité exercée à l'étranger lorsqu'ils ouvrent droit à un crédit d'impôt ou à une décote. Pour la détermination des sommes à imputer sur le précompte, les sociétés intéressées doivent joindre à la déclaration n° 2750 un tableau annexe n° 2751.