SECTION 5 OBLIGATIONS DES PROPRIÉTAIRES

SECTION 5

Obligations des propriétaires

----

1Les propriétaires de monuments historiques ne sont astreints à des obligations particulières que s'ils bénéficient du régime spécial de déduction qui vient d'être exposé (imputation directe d'une quote-part des charges foncières sur le revenu global).

Ces obligations qui se superposent, le cas échéant, à celles qui incombent à tous les propriétaires fonciers (notamment justification de la nature et du montant des dépenses dont la déduction est demandée) sont de deux sortes :

- les premières doivent être observées par tous les propriétaires autorisés à déduire de leur revenu global une partie des charges foncières qu'ils ont supportées ;

- les secondes ne concernent que les propriétaires d'immeubles historiques ouverts au public.

A. OBLIGATIONS INCOMBANT A TOUS LES PROPRIÉTAIRES BÉNÉFICIANT DU RÉGIME SPÉCIAL DE DÉDUCTION (CGI, ann. III, art. 41 J)

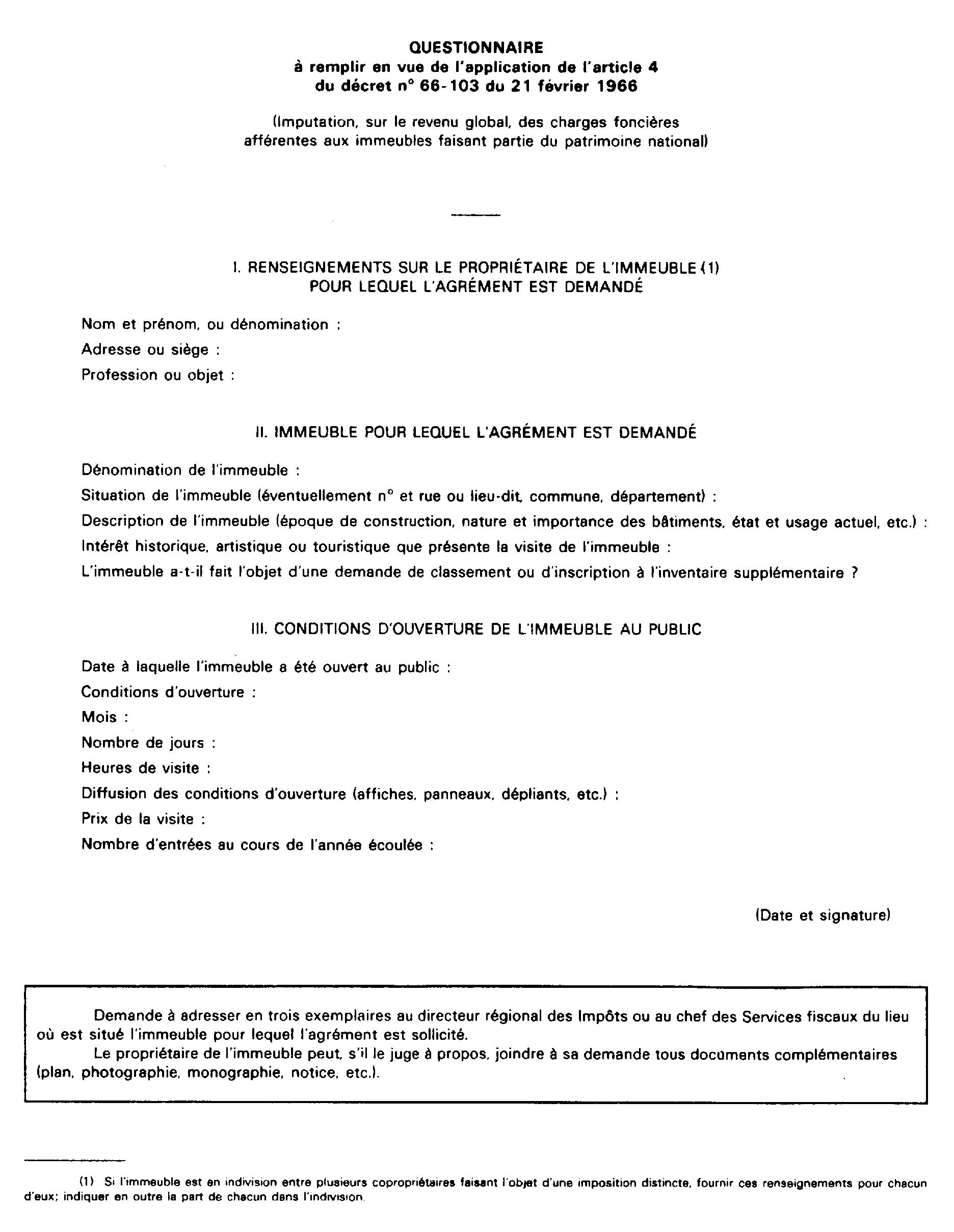

2Les propriétaires concernés doivent joindre à la déclaration annuelle de leurs revenus une note indiquant :

- le détail des sommes dont la déduction est demandée ;

- la date de la décision en vertu de laquelle l'immeuble a été en tout ou partie agréé.

I. Détail des sommes dont la déduction est demandée

3La note jointe à la déclaration d'ensemble des revenus doit préciser :

- la date de paiement des travaux ;

- la nature des travaux ;

- le bénéficiaire des versements.

En outre, lorsqu'un immeuble occupé en partie par le propriétaire donne lieu à la perception de recettes et que, de ce fait, les charges foncières s'imputent en partie sur le revenu foncier et en partie sur le revenu global (cf. D 574, n os14 à 16 ), la note jointe à la déclaration doit faire apparaître :

- le montant total de chacune des catégories de dépenses dont la déduction est demandée ;

- la répartition de ces dépenses entre le revenu foncier et le revenu global.

D'une manière générale, cette ventilation ne soulève aucune contestation puisque les propriétaires sont autorisés à déduire, outre la totalité des dépenses nécessitées par la visite et s'il y a lieu, de leur participation à des travaux subventionnés :

- les trois quarts de leurs autres charges immobilières de leurs revenus fonciers ;

- une fraciton du quart restant de leur revenu global.

Ce n'est donc que dans l'hypothèse où le propriétaire a choisi de déduire de ses revenus fonciers plus des trois quarts de ses charges foncières qu'il doit indiquer avec précision l'importance relative des locaux dont il se réserve la disposition et de ceux où le public est admis.

II. Date de la décision d'agrément

4Ce renseignement est destiné à permettre de vérifier que l'immeuble entre bien dans l'une des catégories prévues par la réglementation en vigueur, et à fixer la proportion des charges foncières admises en déduction du revenu global. Il convient donc d'annoter, en conséquence, le dossier 2004 de chaque propriétaire. Cette annotation revêt une importance toute particulière car l'agrément n'est valable, en principe, que pour une période de cinq ans à l'expiration de laquelle il doit être renouvelé.

B. OBLIGATIONS INCOMBANT AUX PROPRIÉTAIRES D'IMMEUBLES OUVERTS AU PUBLIC

5Les conditions d'ouverture au public ont été fixées par arrêté.

Cet arrêté prévoit notamment que le propriétaire est tenu de déclarer, avant le 1 er février de chaque année, les conditions d'ouverture de son immeuble, au délégué régional du Tourisme (CGI, ann. IV, art. 17 quater ).

Pour justifier de cette demande auprès des Services fiscaux, il doit joindre à sa déclaration annuelle de revenus un récépissé de la déclaration faite auprès du délégué régional du Tourisme (CGI, ann. IV, art. 17 quinquies ).

C. SANCTION DE CES OBLIGATIONS

6Dans un arrêt rendu le 27 octobre 1971 (req. n° 81612, 7 e et 8 e s.-s. réunies) le Conseil d'État a jugé que lorsqu'un contribuable n'a pas joint à la déclaration les renseignements prévus par l'article 41 J de l'annexe III au CGI, il n'encourt pas pour autant la déchéance du droit de déduction résultant de l'article 156-II, 1° ter du CGI.

Ce propriéaire est seulement passible des amendes fiscales visées aux articles 1725 et 1726 du CGI, mais il conserve le droit de justifier au cours de l'instance contentieuse de la consistance des charges dont il demande la déduction.

ANNEXE I

ANNEXE II

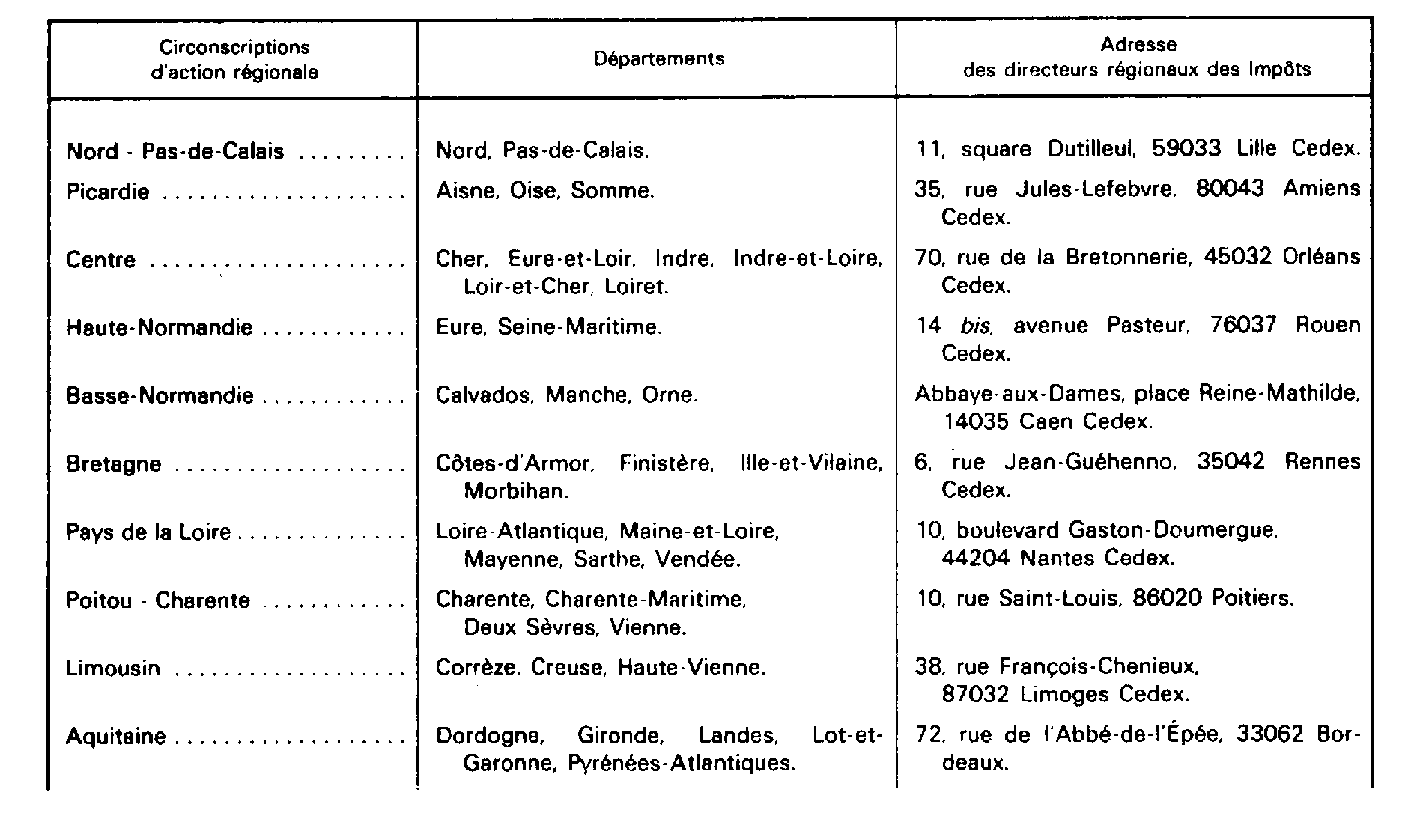

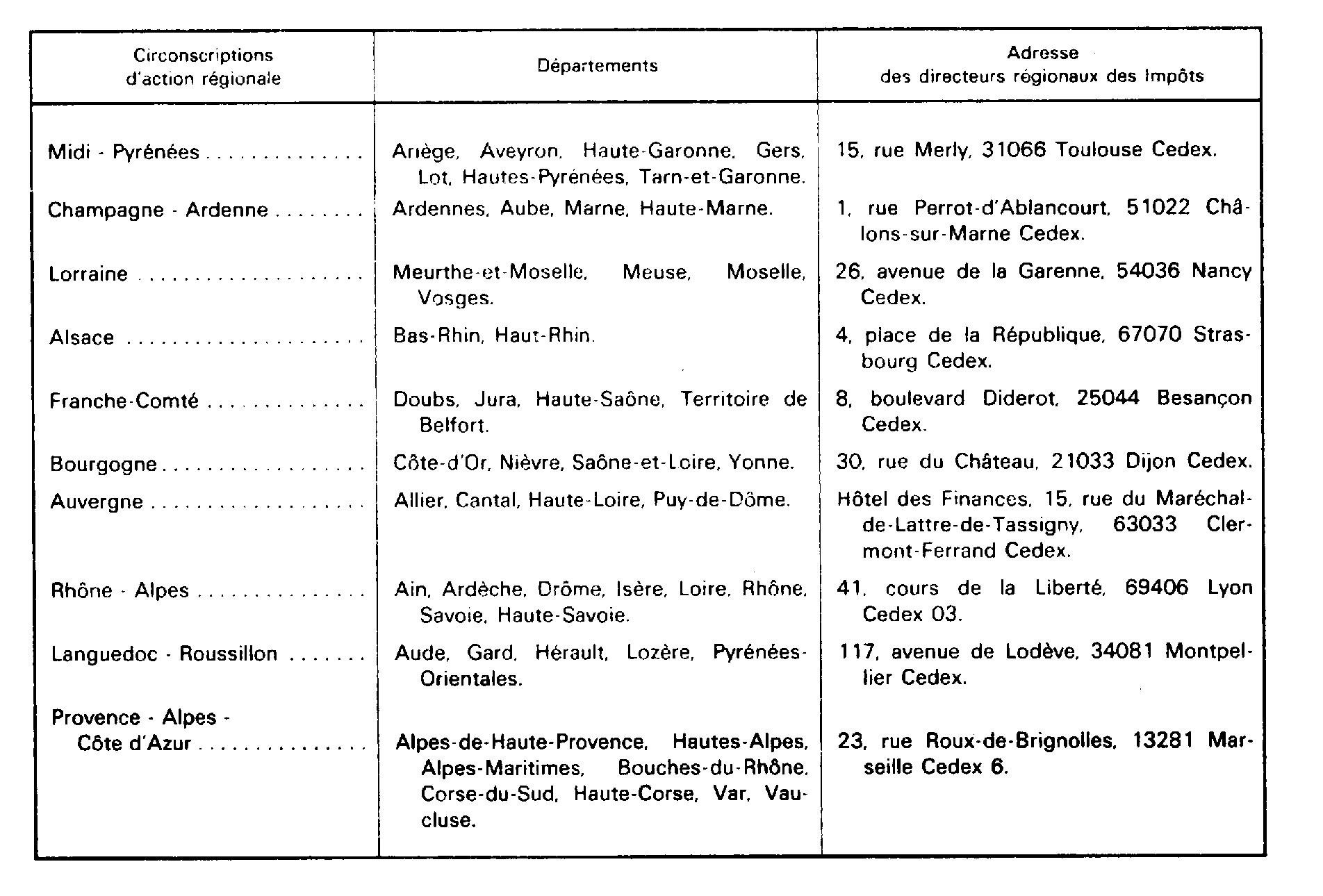

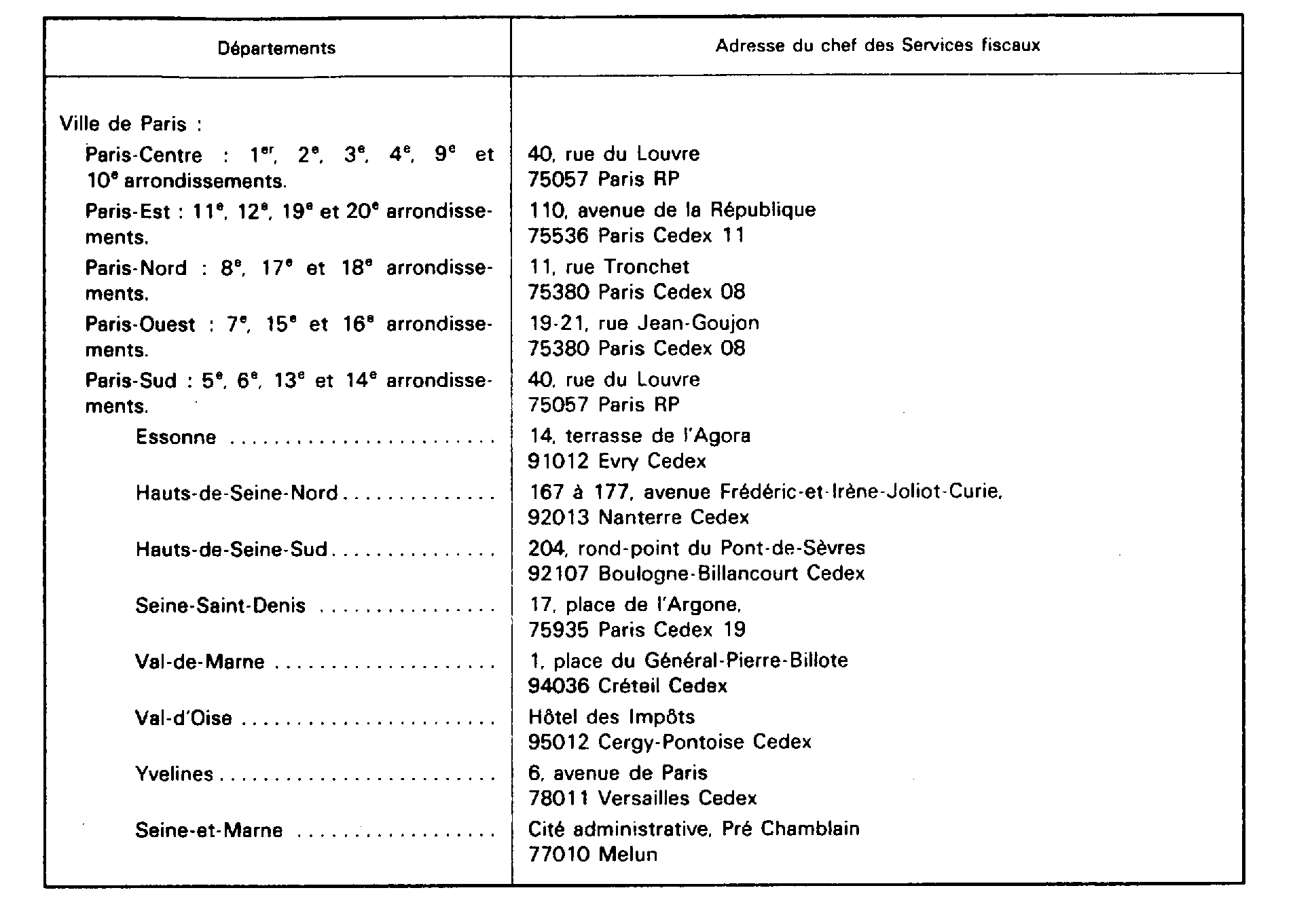

LIMITES TERRITORIALES DE COMPÉTENCE DES CHEFS DES SERVICES FISCAUX

ET DES DIRECTEURS RÉGIONAUX DES IMPÔTS

I. Région d'Île-de-France

II. Circonscriptions d'action régionale