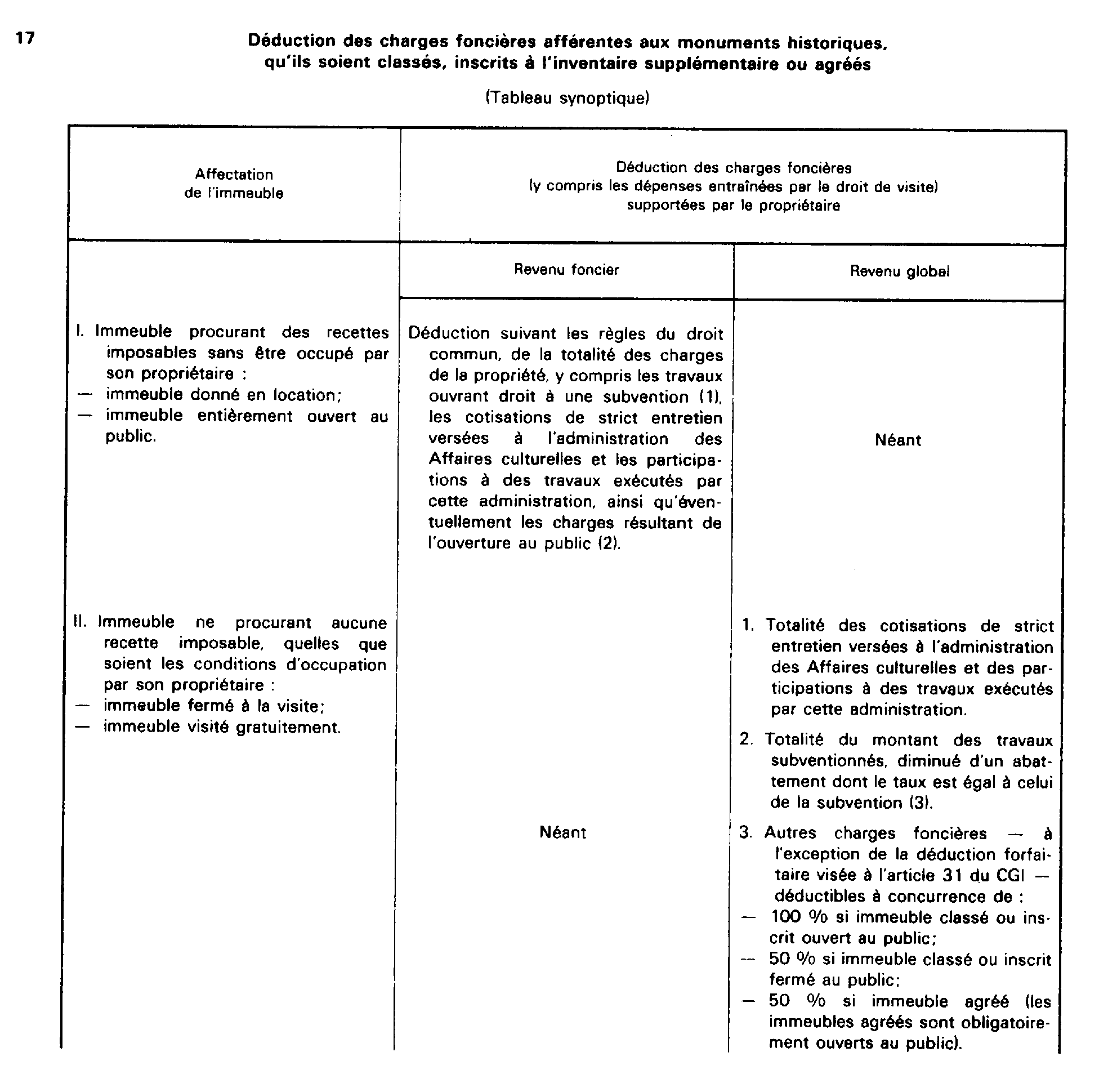

SECTION 4 MODALITÉS DE DÉDUCTIONS

SECTION 4

Modalités de déductions

1De même que pour les monuments historiques ou inscrits à l'inventaire supplémentaire, les charges foncières supportées par les propriétaires d'immeubles agréés peuvent être admises en déduction.

1. Soit, en totalité, du revenu foncier procuré par l'immeuble lorsque celui-ci donne lieu à la perception de recettes imposables et n'est pas occupé par son propriétaire (cf. 5 B 2426, n os 84 et suiv.).

2. Soit du revenu global du propriétaire dans les conditions et limites fixées par les articles 41 F à 41 I de l'annexe III au CGI lorsque l'immeuble ne procure aucune recette.

3. Soit, pour partie du revenu foncier et pour partie du revenu global, lorsque l'immeuble procure des recettes mais est occupé en partie par son propriétaire.

2Avant d'examiner ces trois situations, il est précisé qu'en cas de démembrement du droit de propriété entre un nu-propriétaire et un usufruitier, chacun d'eux ne peut déduire, dans les conditions exposées ci-après, que les dépenses dont le paiement lui incombe en vertu des articles 605 et suivants du Code civil. Il en résulte notamment que le nu-propriétaire n'est autorisé à demander la déduction que des frais de grosses réparations définis à l'article 606 du Code civil et des intérêts des emprunts contractés pour le paiement de ces travaux.

A. L'IMMEUBLE PROCURE DES RECETTES IMPOSABLES ET N'EST PAS OCCUPÉ PAR SON PROPRIÉTAIRE

3Les régies fixées par les articles 28 à 31 du CGI, pour les revenus fonciers, sont applicables si l'immeuble :

- donne lieu à la perception de recettes imposables ;

- n'est pas occupé par son propriétaire.

Cette situation peut se rencontrer dans les cas suivants :

- immeubles loués en totalité ;

- immeubles qui ne sont pas donnés en location mais qui donne lieu à la perception de recettes accessoires (droits d'entrée notamment) sans que le propriétaire les occupe.

I. Immeuble agréé donné en location

4Lorsque l'immeuble est donné intégralement en location, le propriétaire peut imputer, dans les conditions de droit commun, la totalité des charges foncières qu'il supporte sur le montant des loyers qu'il perçoit (voir série 5 D, revenus fonciers).

Toutefois, la prise en compte des travaux de restauration, de réparation et d'entretien appelle les commentaires suivants :

- lorsque les travaux sont exécutés par le propriétaire, dûment autorisé, ils peuvent donner lieu à l'octroi d'une subvention versée soit par l'administration des Affaires culturelles, soit par une collectivité publique ou privée.

En pareil cas :

- les travaux de restauration, d'entretien ou de réparation sont admis intégralement en déduction des revenus de l'année de leur paiement ;

- la subvention est ajoutée aux recettes de l'année au cours de laquelle elle a été perçue.

II. Immeuble qui procure des recettes accessoires mais n'est pas utilisé par son propriétaire pour ses besoins personnels

5Pour un immeuble agréé. cette situation se rencontre lorsqu'un immeuble est ouvert au public moyennant le paiement d'un droit d'entrée, mais n'est d'aucune manière, utilisé par le propriétaire pour ses besoins personnels.

Le revenu net foncier est déterminé dans les mêmes conditions que dans l'hypothèse précédente. Du total des droits d'entrée, majoré, le cas échéant, du montant des subventions reçues au titre de la restauration, de la réparation ou de l'entretien de son immeuble, le propriétaire peut donc retrancher la déduction forfaitaire prévue au titre des frais de gestion de l'assurance 1 et de l'amortissement, puis l'ensemble des charges de la propriété - y compris celles entraînées par le droit de visite 2 - telles qu'elles sont définies à l'article 31 du CGI. En cas de déficit, celui-ci est déduit du revenu global et, éventuellement, reporté sur les revenus des années suivantes jusqu'à la cinquième inclusivement (CGI, art. 156-1-3°).

6Toutefois, afin d'éviter des contestations, il a été admis que les propriétaires pourront déduire, sans justification, au titre des frais fixes occasionnés par le droit de visite une somme de :

- 10 000 F lorsque l'immeuble ne comprend ni parc, ni jardin ouvert au public ;

- 15 000 F dans le cas contraire.

Cet abattement est pratiqué sur le montant brut des recettes et, c'est dans la mesure seulement où il subsiste un excédent, que le propriétaire peut retrancher de celui-ci la déduction forfaitaire ainsi qu'éventuellement les autres charges de la propriété.

Il est précisé toutefois que ce régime particulier, étant extrêmement libéral, les propriétaires de châteaux ne sauraient en aucun cas l'invoquer pour prétendre que la visite de la propriété se traduit par un résultat déficitaire. S'ils estiment que les charges spéciales résultant de l'ouverture de leur château excèdent les abattements de 10 000 F ou 15 000 F, il leur appartient de renoncer à ces abattements et de se placer sous le régime de droit commun défini plus haut.

B. L'IMMEUBLE NE PROCURE AUCUNE RECETTE IMPOSABLE

7Lorsque l'immeuble ne procure aucune recette, les charges foncières qui s'y rapportent sont admises en déduction du revenu global du propriétaire dans les conditions et proportions fixées par les articles 41 F à 41 I de l'annexe III au CGI.

Ces dispositions appellent des explications sur les trois points suivants :

- champ d'application ;

- définition des charges foncières admises en déduction ;

- limites de déduction.

I. Champ d'application

8Le régime de déduction exposé ci-après n'est susceptible de s'appliquer qu'aux immeubles qui ne donnent lieu à la perception d'aucune recette.

Les immeubles agréés étant obligatoirement ouverts au public, cette situation peut se rencontrer, quelles que soient les conditions d'occupation par le propriétaire, lorsqu'aucun droit d'entrée n'est réclamé aux visiteurs.

II. Définition des charges foncières admises en déduction du revenu global

9Selon l'article 41 F de l'annexe III au CGI, il s'agit de l'ensemble des charges de la propriété énumérées à l'article 31-I-1° du même code, à l'exception de la déduction forfaitaire destinée à couvrir les frais de gestion et d'assurance ainsi que l'amortissement.

Les propriétaires peuvent donc déduire les frais de réparation, d'entretien et d'amélioration, les frais de gérance et de rémunération des gardes et concierges 3 , les impositions autres que celles incombant à l'occupant perçues au profit des collectivités locales et de certains établissements ou organismes divers (taxes foncières notamment), les intérêts de dettes contractées pour la conservation, l'acquisition, la réparation ou l'amélioration des propriétés.

D'une manière générale, il convient donc de se référer, en ce qui concerne ces dépenses, aux explications données dans la série 5 D (revenus fonciers).

10Il est précisé par ailleurs que les dépenses de réparations locatives sont exclues des charges déductibles. Il en est de même des salaires des gardes et concierges s'ils rémunèrent des services ou des travaux effectués pour le compte personnel du propriétaire.

III. Limites de déduction

Les charges énumérées ci-dessus sont admises en déduction du revenu global du propriétaire dans les conditions suivantes.

1. Participation aux travaux de réparation ou d'entretien exécutés sur les immeubles agréés et subventionnés.

11Ces participations sont déductibles pour leur montant total (CGI, ann. III, art. 41 F II).

L'article 41 G de l'annexe III au CGI prévoit toutefois que lorsque les travaux donnent lieu à l'attribution de subventions, les dépenses correspondantes ne sont prises en compte, chaque année, que dans la mesure où elles doivent rester définitivement à la charge du propriétaire après déduction de la quote-part y afférente des subventions, quelle que soit la date de leur versement.

12En définitive, la déduction doit s'opérer de la manière suivante :

- le propriétaire a la qualité de maître d'oeuvre. Il acquitte donc la totalité des dépenses de restauration, d'entretien ou de réparation et perçoit, le cas échéant, une subvention, soit au cours des travaux, soit après l'achèvement de ceux-ci ;

- en application de la règle posée par l'article 41 G de l'annexe III au CGI, il y a lieu de pratiquer sur le montant des dépenses payées par le propriétaire, au titre d'une année donnée, une réfaction dont le taux est égal à celui de la subvention 4 quelle que soit la date de versement de celle-ci.

Exemple. - Les travaux de réparation d'un montant de 100 000 F ouvrent droit à une subvention de 20 % attribuée par l'administration des Affaires culturelles. Le paiement de ces travaux s'est échelonné sur trois années :

- 1974 : 30 000 F ;

- 1975 : 50 000 F ;

- 1976 : 20 000 F.

La subvention (soit 1 000 000 F x 20 %) a été payée en 1977.

Les sommes admises en déduction au titre des années 1974 à 1976 seront égales au montant des dépenses effectivement payées au cours de chacune de ces années, diminué de 20 % (taux de la subvention), soit 24 000 F pour 1974, 40 000 F pour 1975 et 16 000 F pour 1976.

En contrepartie, la subvention perçue en 1977 n'aura pas à être comprise dans le revenu imposable de cette même année.

2. Autres dépenses.

13Ces dépenses ne sont déductibles qu'en partie.

Cette quote-part est fixée à 50 % pour les immeubles agréés 5 .

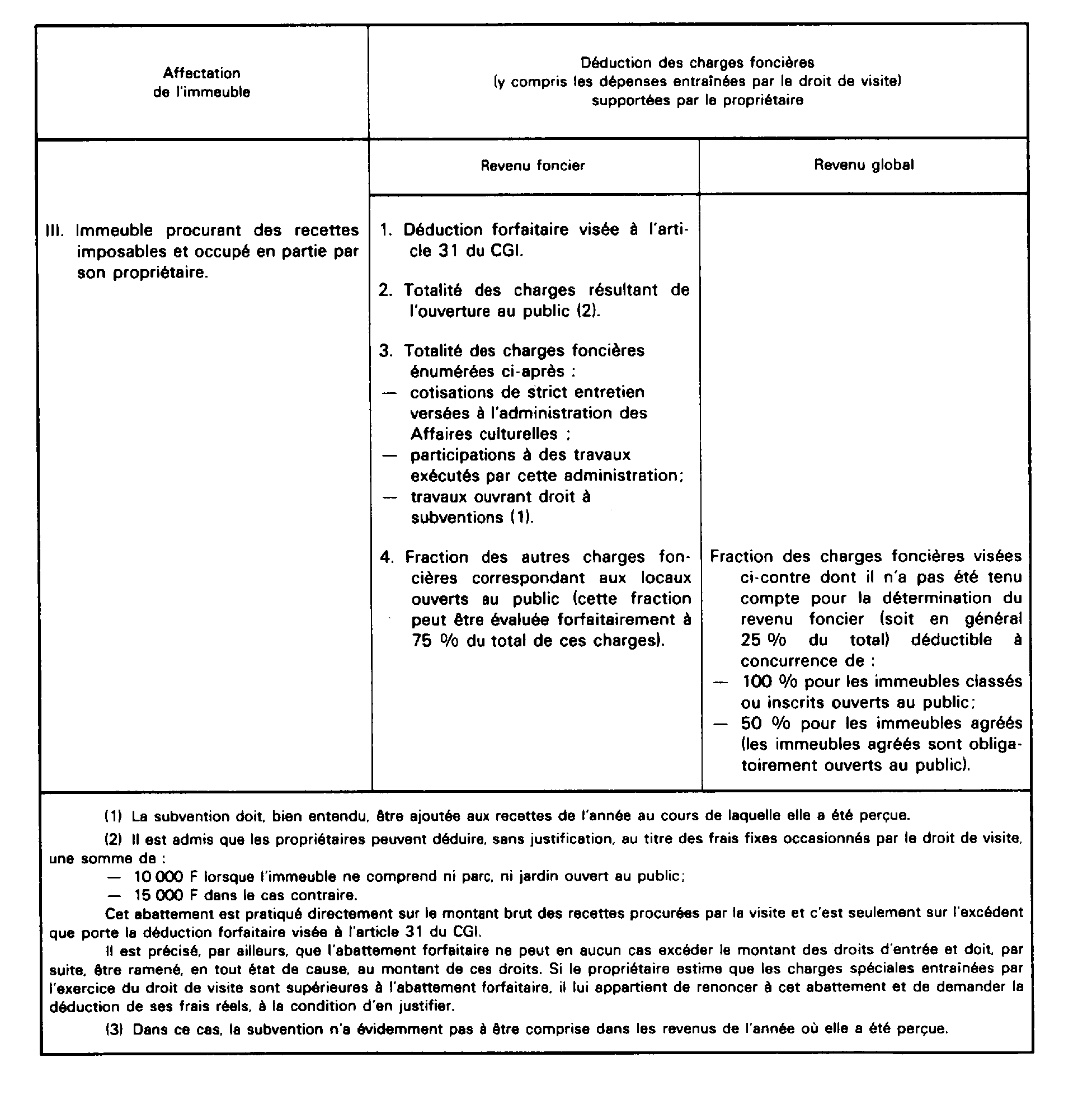

C. L'IMMEUBLE PROCURE DES RECETTES IMPOSABLES ET EST OCCUPÉ PAR SON PROPRIÉTAIRE

14Il en est ainsi notamment lorsqu'un propriétaire occupe son immeuble (même comme résidence secondaire) mais autorise des visites payantes.

Il convient alors de faire application :

- des règles concernant les revenus fonciers pour la détermination du revenu net correspondant aux recettes encaissées :

- du régime spécial (déduction sur le revenu global) en ce qui concerne les dépenses qui n'ont pas été prises en compte pour le calcul du revenu net foncier (CGI, art. 156-1-3°).

1. Détermination du revenu net foncier correspondant aux recettes encaissées

15Le revenu net est égal à la différence entre les recettes encaissées et les charges - compris celles entraînées par l'ouverture au public - qui se rapportent aux locaux visités.

Ce revenu net est déterminé suivant les principes définis aux n os5 et 6 ci-dessus, sous réserve des précisions suivantes :

a. Les charges résultant de l'ouverture au public, telles que les rémunérations versées au personnel chargé de percevoir les droits d'entrée et de guider les visiteurs, sont prises en compte, en totalité, pour la détermination du revenu net foncier.

b. Les autres charges foncières ne peuvent être prises en considération que dans la mesure où elles se rapportent aux locaux où le public a accès.

Pour déterminer cette quote-part il convient en principe de tenir compte de toutes les circonstances de fait et notamment de l'importance relative des locaux dont le propriétaire se réserve l'utilisation et des parties de l'immeuble que le public est admis à visiter.

À titre de règle pratique, il est admis, toutefois, que les propriétaires peuvent sans justification particulière, déduire de leurs revenus fonciers les trois quarts de ces charges.

c. Les travaux de réparation et d'entretien ne peuvent en principe, être pris en compte pour la détermination du revenu foncier que dans la proportion indiquée au b ci-dessus.

Toutefois, pour les travaux subventionnés, il convient d'admettre, à titre de règle pratique, que le propriétaire peut déduire intégralement au titre des revenus fonciers, le coût total des travaux de réparation et d'entretien subventionnés, sauf à ajouter la subvention aux recettes de l'année au cours de laquelle elle a été perçue.

Exemple. - Un propriétaire supporte au cours d'une année donnée les charges suivantes :

Pour la détermination de ses revenus fonciers, il peut déduire, outre la déduction forfaitaire visée à l'article 31 du CGI :

- l'intégralité des dépenses nécessités par la visite (20 000 F) et des dépenses ouvrant droit à une subvention (30 000 F) :

- les trois quarts de ses autres charges foncières (16 000 F x 3/4 = 12 000 F). Le quart restant s'impute sur le revenu global dans les conditions indiquées ci-après (n° 16 ).

L'année où il percevra la subvention, il devra ajouter le montant de celle-ci à ses recettes imposables.

Le résultat net ainsi obtenu constitue le revenu foncier imposable. S'il est positif, il s'ajoute aux revenus d'autres sources du contribuable. Dans le cas contraire, le déficit s'impute sur le revenu global de l'année considérée, ou, à défaut, des cinq années suivantes.

II. Charges foncières à imputer sur le revenu global

16Ce sont celles dont il n'a pas été tenu compte pour la détermination du revenu net foncier correspondant aux recettes encaissées et qui sont censées se rapporter à la partie de l'immeuble dont le propriétaire se réserve la disposition. Il est rappelé qu'elles peuvent être évaluées forfaitairement à un quart du montant des charges foncières - autres que les frais résultant de l'ouverture au public (n° 15 a ) et, le cas échéant, les participations à des travaux subventionnés (n° 15 c ) - qui ont été payées par le propriétaire au cours de l'année d'imposition.

Ce reliquat est déductible du revenu global à concurrence de 50 % pour les immeubles simplement agréés (100 % pour les immeubles ouverts au public et classés monuments historiques ou inscrits à l'inventaire supplémentaire).

17

1 Il est rappelé que la déduction forfaitaire applicable aux revenus des propriétés rurales ne couvre pas les frais d'assurances

2 Notamment, les rémunérations du personnel chargé de percevoir les droits d'entrée et de guider les visiteurs.

3 Sous réserve des précisions données au n° 10 ci-après.

4 Pour permettre l'application de cette disposition le propriétaire doit joindre à sa déclaration une attestation de l'administration des Affaires culturelles indiquant, le cas échéant, le taux de la subvention accordée (cf. D 545. n° 4).

5 Pour les immeubles classés monuments historiques ou inscrits à l'inventaire supplémentaire, cette quote-part est fixée :

- pour leur montant total si le public est admis à visiter ;

- à 50 % dans le cas contraire.