SOUS-SECTION 2 APPLICATION DANS LE TEMPS DU PRIVILÈGE DES TCA

SOUS-SECTION 2

Application dans le temps du privilège des TCA

A. LIMITATION DANS LE TEMPS DE L'EXERCICE DU PRIVILÈGE DES TCA

I. Durée du privilège

1 Aux termes de l'article 1926 du CGI, le privilège ne peut « s'exercer au-delà d'une période de deux ans comptés de ia date d'exigibilité de l'impôt. Par exception, et pour les redevables ayant déposé des déclarations complémentaires ou des déclarations non précédées d'une déclaration d'existence, le délai de deux ans courra seulement, pour l'impôt relatif aux affaires ainsi déclarées, de la date du dépôt effectif des déclarations. En outre, en cas d'infraction et pour l'impôt concernant les affaires non déclarées, ce délai ne commencera à courir que de la date de la notification de l'avis de mise en recouvrement ».

Le privilège des TCA est donc périmé s'il n'est pas exercé dans le délai de deux ans.

Remarque. - L'Administration peut cependant agir encore après ce délai pour recouvrer sa créance. Seulement, dans ce cas, elle ne peut plus faire valoir de droit de préférence. Elle se trouve alors en concours avec les créanciers chirographaires, après paiement intégral de tous les créanciers privilégiés.

II. Point de départ du délai de deux ans

1. Principe.

Il résulte des dispositions précitées de l'article 1926 du CGI que le délai de deux ans d'exercice de plein droit du privilège court, à l'égard des redevables ayant souscrit une déclaration d'existence, de la date d'exigibilité de l'impôt, quels que soient le mode et le régime d'imposition.

a. Régime normal. - Déclaration mensuelle ou trimestrielle.

2 La date d'exigibilité de l'impôt est :

- la date effective de dépôt de la déclaration lorsqu'elle est déposée dans le délai réglementaire (CGI, art. 287-1 et 1692, 1 er al. ; ann. IV, art. 39) ;

- la date limite fixée pour ce dépôt lorsque la déclaration est reçue hors délai.

b. Régime spécial des acomptes provisionnels (CGI, art. 1693).

3 Le régime spécial des acomptes provisionnels a été institué au profit des redevables qui éprouvent des difficultés pour déposer leurs déclarations de chiffre d'affaires dans les délais réglementaires. S'il permet aux redevables de bénéficier d'un délai supplémentaire d'un mois pour souscrire leur déclaration, ce régime leur impose néanmoins le paiement dans le délai normal d'un acompte au moins égal à 80 % de la somme réellement due, la régularisation étant effectuée le mois suivant au moment du dépôt de la déclaration. Dès lors, le point de départ du délai de deux ans demeure la date d'exigibilité de l'impôt

c. Régime simplifié de liquidation et de recouvrement des taxes sur le chiffre d'affaires (CGI, art. 1694 bis et ann. II. art. 204 et suiv.).

4 Bien que dispensées de souscrire la déclaration prévue à l'article 287-1 du CGI, les entreprises placées sous le régime simplifié doivent toutefois remettre, dans les délais et conditions fixés par cet article, une déclaration abrégée indiquant le montant des opérations réalisées et déterminant le versement à effectuer. Par conséquent, à l'égard de chacune des déclarations abrégées et de chacun des versements correspondants, le point de départ du délai de deux ans est celui du régime normal examiné ci-dessus.

La déclaration souscrite avant le 1 er avril de chaque année, en application de l'article 242 sexies de l'annexe II au CGI, faisant ressortir les taxes sur le chiffre d'affaires dues au titre de l'année précédente, ne constitue pas une déclaration complémentaire. Le délai de deux ans court, pour le solde de l'impôt dû, soit de la date du dépôt de la déclaration récapitulative lorsque celui-ci est effectué avant le 1 er avril, soit de la date limite fixée par le décret pour ce dépôt.

d. Forfait.

5 A l'égard des redevables soumis au forfait, il convient de distinguer :

- pour les échéances normales (CGI. ann. III, art 384 A-I) et pour les versements provisionnels effectués sans déclaration (CGI, art. 1694-2, 2 e al.) le point de départ du délai de péremption est la date d'exigibilité de l'impôt ;

- pour les versements provisionnels accompagnés du dépôt d'une déclaration (CGI, ann. III, art. 384 A-III et 384 A-IV), le point de départ du délai de deux ans est la date du dépôt lorsqu'il est effectué dans les délais et, à défaut, la date limite prévue pour ce dépôt ;

- quant à la régularisation, c'est-à-dire au supplément d'impôt résultant de l'insuffisance des versements provisionnels, lequel doit être acquitté en même temps que l'impôt dû au titre de la première échéance suivant la date de fixation définitive du forfait (CGI, ann. III, art. 384 A-II) le point de départ du délai de péremption est la date d'exigibilité de cette première échéance.

e. Obligations cautionnées.

6 La souscription d'obligations cautionnées (simple facilité de paiement) n'est pas susceptible de modifier la date d'exigibilité de l'impôt, et, par conséquent, le point de départ du délai de deux ans fixé par l'article 1926 du CGI pour l'exercice du privilège (Cass. com., 31 mai 1965, RJCI , n° 10. p. 138).

f. Délais de paiement accordés par les receveurs.

7 L'octroi de délais par les receveurs n'a pas pour effet de modifier le point de départ du délai de péremption du privilège.

2. Les exceptions.

8 Deux dérogations sont apportées par l'article 1926 au principe suivant lequel le point de départ du délai de péremption est la date d'exigibilité de l'impôt :

a. L'impôt relatif aux affaires ayant fait l'objet de déclarations complémentaires, ou de déclarations non précédées d'une déclaration d'existence. Dans ces deux hypothèses, le délai de deux ans court de la date à laquelle la déclaration a été effectivement déposée ;

b. En cas d'infraction et pour l'impôt relatif aux affaires non déclarées , le délai court de la notification de l'avis de mise en recouvrement.

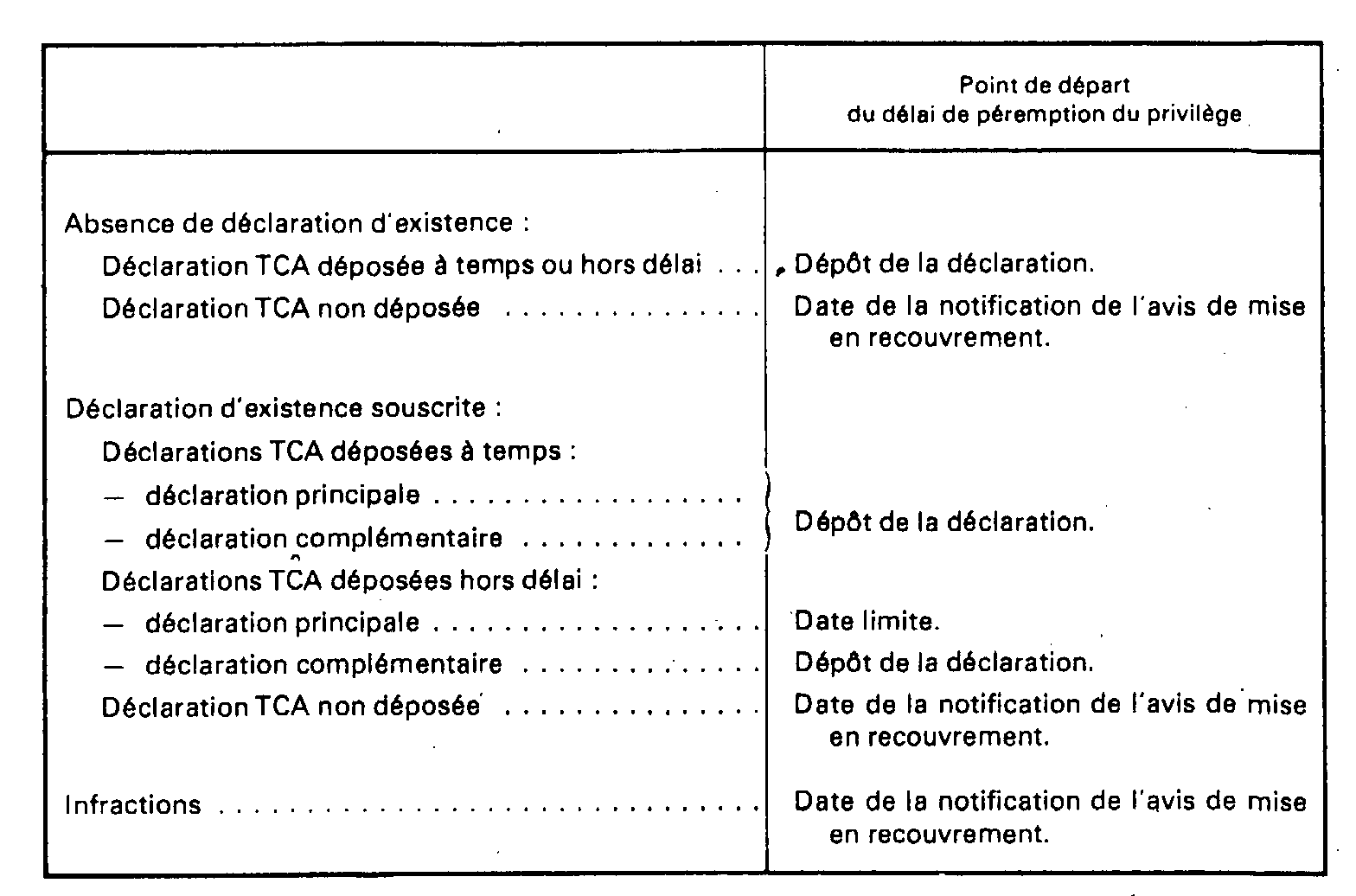

3. Récapitulation.

9 Le tableau ci-dessous indique le point de départ du délai de péremption du privilège des TCA dans les différentes situations susceptibles de se présenter.

B. LA CONSERVATION DU PRIVILÈGE

I. Généralités

10Aux termes de l'article 1925 du CGI, rendu applicable aux taxes sur le chiffre d'affaires et aux taxes assimilées par l'article 1926 bis , le privilège « sera réputé avoir été exercé sur le gage et sera conservé, quelle que soit l'époque de la réalisation de celui-ci, dès que le gage aura été appréhendé par le moyen d'une saisie. La demande visée à l'article 1922 aura le même effet et cet effet s'étendra également aux créances conditionnelles ou à terme que le contribuable possède à l'encontre du tiers débiteur, quelle que soit la date où ces créances deviendront effectivement exigibles ».

En d'autres termes, le privilège est conservé lorsque des mesures ont été prises avant l'expiration du délai de deux ans pour enlever au débiteur la libre disposition de ses biens.

11En fait, cette disposition est difficilement conciliable avec l'octroi de délais de payement aux entreprises commerciales ou industrielles dont l'endettement est imputable, non à la volonté d'éluder l'impôt mais à des difficultés de trésorerie passagères, car elle a pour conséquence de rendre indisponibles les actifs mobiliers (matériel, stock, etc.) sur lesquels elle porte et d'entraîner des frais qui s'ajoutent aux impositions dues. Elle présente, au surplus, l'inconvénient de nécessiter l'intervention répétée d'huissiers de justice dans l'entreprise.

D'un autre côté, suivant la disposition de l'article 1929 quater du même code, les créances privilégiées d'impôts directs et de taxes sur le chiffre d'affaires à la charge des commerçants ou des personnes morales de droit privé doivent ou peuvent - selon qu'elles atteignent ou non certain seuil (20 000 F en matière d'impôts directs et 30 000 F en ce qui concerne les taxes sur le chiffre d'affaires) - faire l'objet d'une inscription au greffe du Tribunal de commerce ou du Tribunal de grande instance.

Aussi l'article 1929 quinquies du CGI dispose à cet effet :

« La publicité prévue à l'article 1929 quater du CGI conserve le privilège du Trésor sur l'ensemble des biens meubles du redevable sans qu'il soit nécessaire que lesdits biens aient été appréhendés au moyen de l'une des mesures visées à l'article 1925 dudit code ».

II. Publicité du privilège faite à la diligence de l'Administration

1. Conditions d'application du régime de conservation prévu par l'article 1929 quinquies.

a. Conditions tenant à la qualité du débiteur.

12Son champ d'application s'identifiant, quant à la qualité des débiteurs à celui de la publicité, le régime de conservation du privilège prévu par l'article 1929 quinquies du CGI concerne exclusivement les impositions dues par les personnes physiques commerçantes et par les personnes morales de droit privé commerçantes ou non commerçantes (cf. supra , 12 C 5113, n os9 à 19 ).

Le privilège attaché au recouvrement des taxes sur le chiffre d'affaires dont sont redevables les personnes qui ne répondent pas à cette définition, par exemple les artisans qui sont immatriculés uniquement au répertoire des métiers et les exploitants agricoles, ne peut donc être conservé qu'en exerçant, avant l'expiration du délai de deux ans, les mesures prévues par l'article 1925 du CGI (cf. ci-dessus 5113, n os 18 et 19).

b. Conditions tenant à la nature, au montant et à la date d'exigibilité de l'imposition.

1° Nature de l'imposition.

13Parmi les produits perçus par les comptables des Impôts, seules sont visées les taxes sur le chiffre d'affaires et les taxes annexes, étant rappelé que sous cette dénomination sont comprises la taxe sur la valeur ajoutée et toutes les taxes qui, telles la taxe d'apprentissage, la participation des employeurs au financement de la formation professionnelle continue, sont assises et recouvrées suivant les mêmes règles, sous les mêmes garanties et sous les mêmes sanctions que ladite taxe sur la valeur ajoutée (cf. supra , C 5113, n os20 à 24 ).

2° Montant de l'imposition.

14Le texte n'établissant aucune distinction entre les impositions privilégiées selon qu'elles atteignent ou non le seuil prévu pour la publicité obligatoire. L'inscription d'une créance dont le montant est inférieur à ce seuil peut être requise en vue uniquement de conserver le privilège attaché à son recouvrement

3° Date d'exigibilité de l'imposition.

15La publicité du privilège produit un effet conservatoire sur l'ensemble des biens mobiliers du redevable à la condition que le délai de deux ans, prévu par l'article 1926 du CGI ne soit pas expiré au moment de l'accomplissement de la formalité.

Si ce délai est écoulé, l'inscription de la créance, ne peut modifier l'assiette du privilège ; celui-ci ne s'étend donc, dans ce cas, que sur les biens qui ont été appréhendés auparavant au moyen de l'une des mesures visées à l'article 1925 dudit code.

Dès lors si, par suite du dépôt tardif de déclarations de chiffre d'affaires ou pour tout autre motif, un avis de mise en recouvrement est émis au cours d'un semestre donné pour authentifier une créance dont le privilège se trouvera périmé avant la date à laquelle il sera possible de le publier (premier jour du mois qui suit le semestre considéré), il est nécessaire d'assurer immédiatement la conservation dudit privilège suivant les errements habituels (saisie, avis à tiers détenteur...) et de le publier ensuite pour prévenir sa péremption en cas de règlement judiciaire ou de liquidation des biens.

D'autre part, il est bien évident que l'inscription des créances qui n'ont pas atteint le seuil de la publicité obligatoire ne présente aucun intérêt du point de vue de la conservation ultérieure du privilège, du moment que celui-ci ne porte plus que sur des biens saisis.

c. Conditions tenant à la date de l'inscription.

1° Inscriptions obligatoires.

16Pour reproduire un effet conservatoire, l'inscription obligatoire doit être régulière, ce qui suppose, notamment, qu'elle a bien été requise initialement dans le mois qui suit le semestre civil au cours duquel a eu lieu l'émission de l'avis de mise en recouvrement authentifiant la créance à laquelle le privilège est attaché (cf. 12 C 5113, n os29 et 45 ).